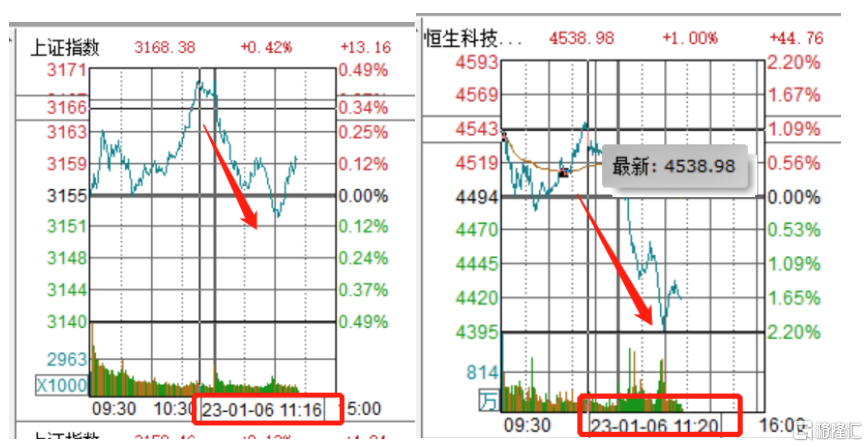

今日11:20左右,港A股同步跳水,午後開盤跌幅進一步加劇。

港股中,恆生科技指數跌超2%,早盤一度漲1.3%;恆指跌0.7%,早盤一度漲1.1%。成分股中,小鵬汽車跌超7%,商湯、理想汽車跌超6%,阿里健康、萬國數據、蔚來跌超5%,京東健康、美團跌超4%。

A股午後同步走低,滬指率先翻綠。深證成指、創業板指漲幅回落,兩市超3000股飄綠,現成交額超6600億元。教育、零售板塊走低。

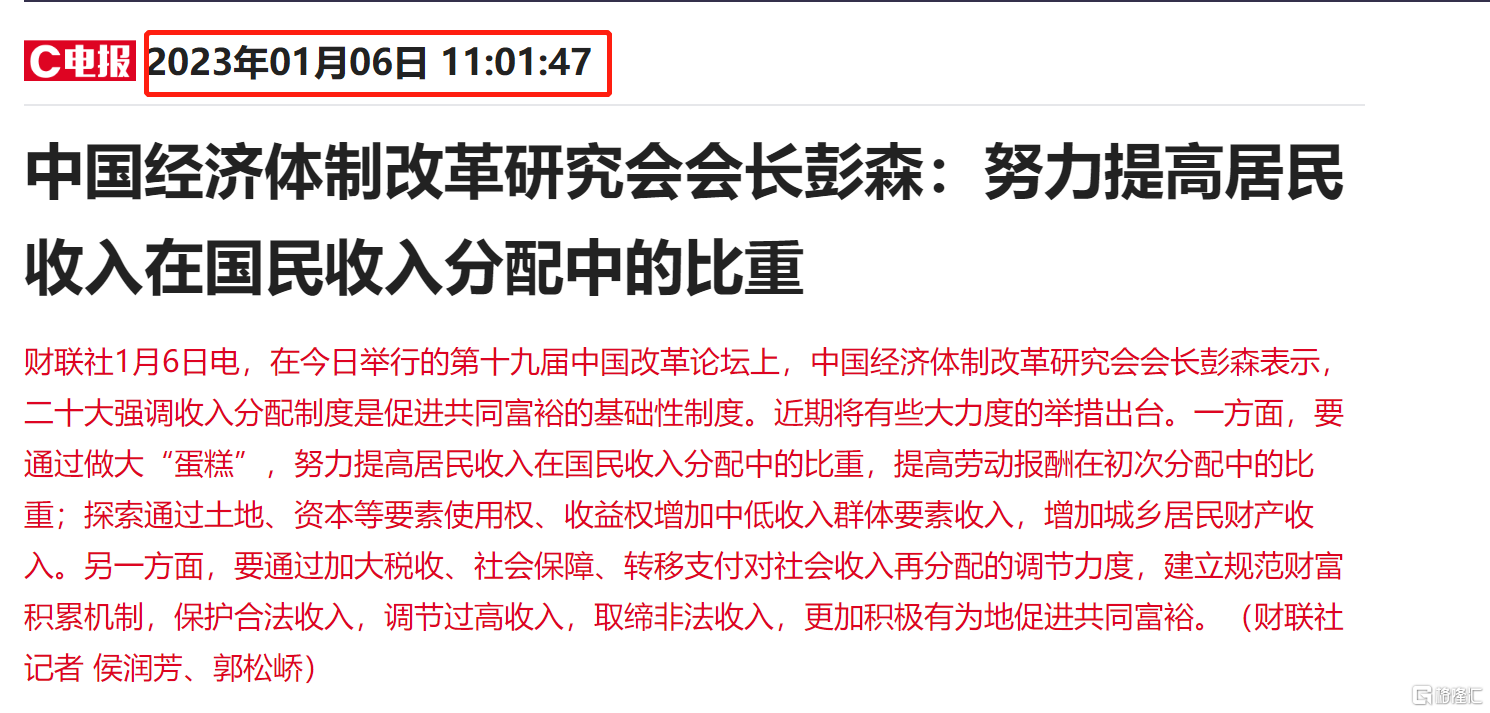

小編縱觀全網的消息,並沒有特別的利空消息,但是11點,財聯社發佈一條消息稱,在今日舉行的第十九屆中國改革論壇上,中國經濟體制改革研究會會長彭森表示,二十大強調收入分配製度是促進共同富裕的基礎性制度。近期將有些大力度的舉措出台。

一定程度上,這條消息或許是導致近期急漲的港A股順勢回調的一個觸發因素。

港A股上演新年新氣象行情

在全球經濟開始呈現衰退跡象的背景下,12月全球股市普跌,但是中國資產成為近期亮眼的存在,尤其是港股,恆生指數逆勢上漲並領漲全球。

自從疫情防疫措施精準改善後,疊加房地產政策重磅利好政策持續出台,近期中國資產頗受資本市場青睞,漲勢可謂是氣勢如虹。

繼11月港股大幅回升之後,12月港股延續反彈,全球金融市場方面,

一方面是人民幣匯率的繼續回暖,外資更是加速流入。今日離岸人民幣兑美元日內漲近300點,現報6.8611,創四個月新高。

港A股進入2023年更是繼續氣勢如虹。A股昨日再次迎來百億的外資淨買入,淨買入128億元,外資歷史淨買入已創新高。

港股2023年開年後連續上漲,截至昨日收盤,恆指連破兩大關口,重回21000點上方,3日連漲達6.42%。

中概股更是力創最佳開年行情,週四納斯達克中國金龍指數漲1.61%,為日線五連漲,進入2023年以來累計漲幅超14%。

港A股近期的急漲,一方面是美元與美債利率下行構成了對港股有利的背景,內地經濟修復的預期持續增強也形成了動力。

另一方面,連日來,重慶、四川、海南等地陸續發佈的新冠感染調查數據均顯示,感染整體高峯已過,日均新增逐漸回落。人們的消費、工作逐步恢復常態,為了在幾個月後的第二波疫情高峯期,市場想要趁春節前這一波蜜月期兑現疫情修復的紅利。

因此短期來看,大家都很着急,這就讓反彈行情的持續時間變短,很容易上演提前搶跑的行情。

這也是為什麼今日11:00有關共同富裕的消息一出,20分鐘後港A股同步跳水。另外近期關於某城市債務展期的消息也引起了資本市場一定的擔憂。

此外,近日二級市場的科網股領漲也一定程度兑現了業績修復、估值修復的紅利。

雖然近期關於支持民營企業、改善平台經濟的政策逐步多了起來,但是在全球經濟衰退的背景下,還是重點關注企業的盈利程度能有多大的改善。

小結

在經歷了過去兩個月的持續反彈後,港A股後續應該要關注什麼?

港股方面:

平安證券認為,1月的港股投資應選擇高彈性領域,一是消費及消費相關的互聯網科技;二是政策支持的高端製造領域。在獲得消費修復帶來的利潤高彈性的同時,也能去爭取政策帶來的高彈性機會。

興證策略認為,港股的春天再次降臨。1季度美債長端利率有望確立見頂並震盪回落,人民幣匯率有望維持強勢,特別是隨着中國reopen和經濟復甦的信號不斷加強,這將有利於中國資產特別是港股對全球資金的吸引力。不排除2、3月份美聯儲加息可能導致美債收益率短期反彈,如果因此導致風險偏好的波動,則應趁機買入。

A股方面:

中泰證券認為,2023年A股市場指數全年整體將迎來“走牛”基礎,核心驅動邏輯在於:疫後修復趨勢與政府對於經濟增長重要性空前提高後的投資刺激。

天風證券認為,春季躁動的啟動關鍵在於寬鬆政策和流動性投放,以及政策力度對基本面預期的改善程度。在12月的調整之後,我們對23年開春行情不再悲觀,12月市場的幾個壓制因素有望在年初看到邊際好轉。

中信證券認為,2023年是A股的“轉折之年”,1月全年戰略配置期和戰術入場期疊加,在全國疫情“達峯”後,將開啟關鍵的做多窗口,建議提高倉位。