本文來自格隆匯專欄:中銀宏觀朱啟兵 作者:朱啟兵,孫德基

中國的長期利率中樞在過去二十年內沒有出現明顯的下台階,即10年期國債利率的底部始終維持在2.5%以上,難以突破該下限。2017年以後出現的新變化是,長期利率的上限持續下降,利率中樞從3.5%下降至3.0%。本文嘗試分析這一現象背後的原因,結合實際情況判斷中期趨勢。整體來看,我們認為目前利率中樞上邊界仍然在逐漸收窄,這意味着經濟轉型仍在持續,但短期來看10年期國債仍然存在反彈至3.0%以上的可能性。

摘要

中國長期利率中樞在過去二十年內沒有出現明顯的下台階。一般認為,名義利率長期走勢取決於經濟增長和通貨膨脹。從各國經驗來看,長期利率和名義GDP增速的變動往往趨同。但中國長期利率中樞在過去二十年內沒有出現明顯的下台階,即10年期國債利率的底部始終維持在2.5%以上,難以突破該下限。這一情況往往和名義GDP的不斷下降聯繫起來討論,因為相比於長期利率中樞的小幅下降,名義GDP增速中樞下降幅度更大。中國長期利率走勢偏離於名義GDP其實不太符合大部分國家的長期利率走勢。結合他國經驗,我們認為資本要素需求依然不低、資本回報率長期偏低、境外機構持券有限是長期利率中樞沒有出現明顯下行的主要原因。

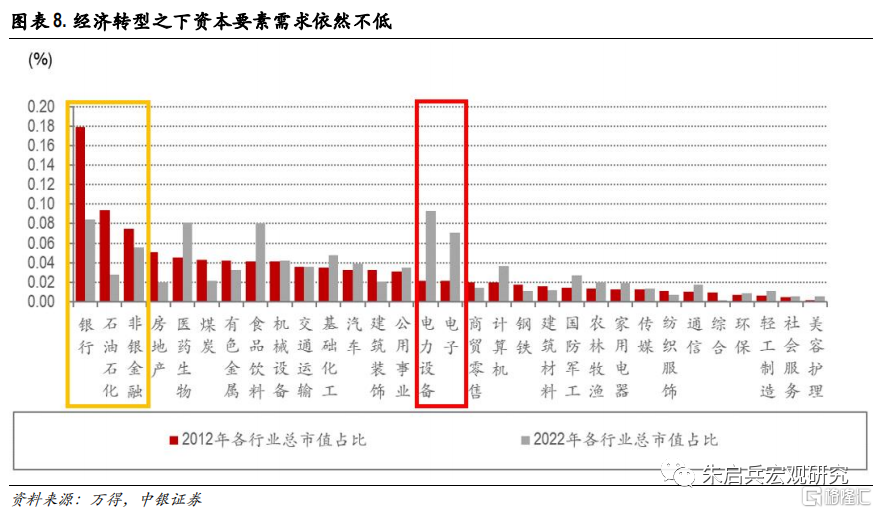

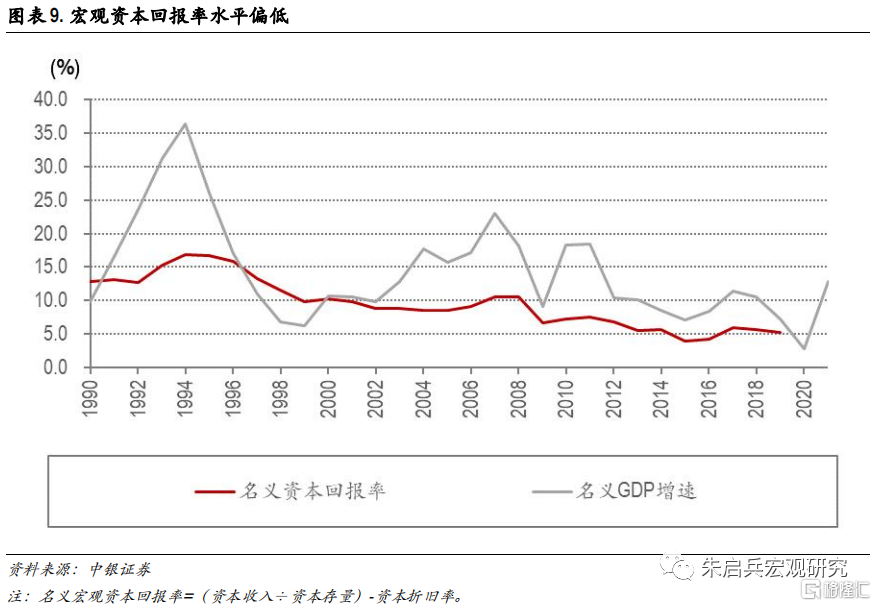

在經濟轉軌期,部分產業仍存在對高資本的依賴,這造成了長期利率中樞下行的阻力。對比2012年A股各行業總市值佔比與2022年A股各行業總市值佔比,可以發現中國的經濟結構目前仍在轉軌之中,部分“高技術+高資本”的產業模式替代了過去“高資本”的產業模式。其次,中國的資本回報率長期偏低,尤其是2009年以後,資本回報率持續下行,大幅低於名義GDP增速。由於我國資本回報率較低,對利率水平形成了抑制。此外,我國目前境外機構持券仍然有限,市場開放程度越高,長期利率越趨近於同向移動。

從中期來看,目前利率中樞上邊界仍然在逐漸收窄,這意味着經濟轉型仍在持續。從10年期國債利率和房地產貸款同比對比可以看出,利率高點的走低一定程度上受到舊經濟被壓制的影響。其次,隨着居民、地方政府槓桿率走高,中央政府槓桿率仍處於低位。在穩增長的要求下,中央政府槓桿率上有空間,穩增長仍需合適的利率環境配合。短期來看,10年期國債仍然存在反彈至3.0%以上的可能性,主要取決於穩地產政策的程度。但上行幅度比較有限,首先,房地產能提供的信貸需求有限,不足以支撐利率大幅上行。且龐大的債務問題尚未解決,難以主動強烈收緊貨幣環境。其次,無論美國是淺衰退或是韌性強,其加息進度推進導致的本土進口真實需求都在繼續下行中,外需對製造業利潤的正向貢獻較為有限。

風險提示:三重壓力進一步加大;房地產風險持續擴散;國內新冠疫情影響擴大。

正文

前言:中國的長期利率中樞在過去二十年內沒有出現明顯的下台階,即10年期國債利率的底部始終維持在2.5%以上,難以突破該下限。2017年以後出現的新變化是,長期利率的上限持續下降,利率中樞從3.5%下降至3.0%。本文嘗試分析這一現象背後的原因,結合實際情況判斷中期趨勢。

一、我國長期利率中樞未發生明顯下行

中國長期利率中樞在過去二十年內沒有出現明顯的下台階。一般認為,名義利率長期走勢取決於經濟增長和通貨膨脹。從各國經驗來看,長期利率和名義GDP增速的變動往往趨同。但中國長期利率中樞在過去二十年內沒有出現明顯的下台階,即10年期國債利率的底部始終維持在2.5%以上,難以突破該下限。這一情況往往和名義GDP的不斷下降聯繫起來討論,因為相比於長期利率中樞的小幅下降,名義GDP增速中樞下降幅度更大。中國長期利率走勢偏離於名義GDP其實不太符合大部分國家的長期利率走勢。

發達國家長期利率中樞持續下行。與發達國家相比,無論是一線發達國家,包括英國、法國、德國等,還是發生過債務危機、長期利率一度大幅上升的二線發達國家,包括葡萄牙、希臘,近二十年內,長期利率中樞普遍下移。老牌發達國家利率走低的原因,主要在於技術進步紅利殆盡、人口老齡化。這些國家的長期利率也隨着經濟增速走弱而逐步下行。

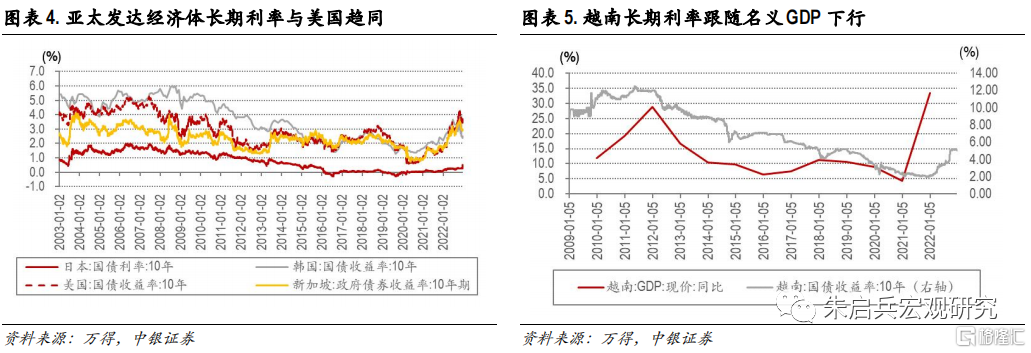

亞太發達經濟體受美國影響較大。與亞太各國相比,日本、韓國、新加坡也已基本完成經濟轉軌,10年期國債利率走勢與美國基本一致。其中日本在追趕期長期依靠模仿和改良,自主創新突破艱難,人口老齡化較為嚴重,同時移民政策又相對謹慎,經濟處於長期低迷。

其中越南較為特殊。越南10年期國債收益率與名義GDP增速的收斂始於2013年第一季度。促成二者收斂的是越南2012年的滯脹,這一時期越南的高通脹與兩方面因素有關。在次貸危機爆發後,越南大幅下調基準利率。利率大幅下調造成的流動性過剩是推升通脹的重要原因。在滯脹後期,越南央行的反通脹政策使國債收益率隨通脹率而下降。同時,貨幣政策收緊帶來的通脹和實際經濟增速下行,使名義GDP增速大幅下降。此後,越南10年期國債利率與名義GDP增速的絕對水平更為接近。

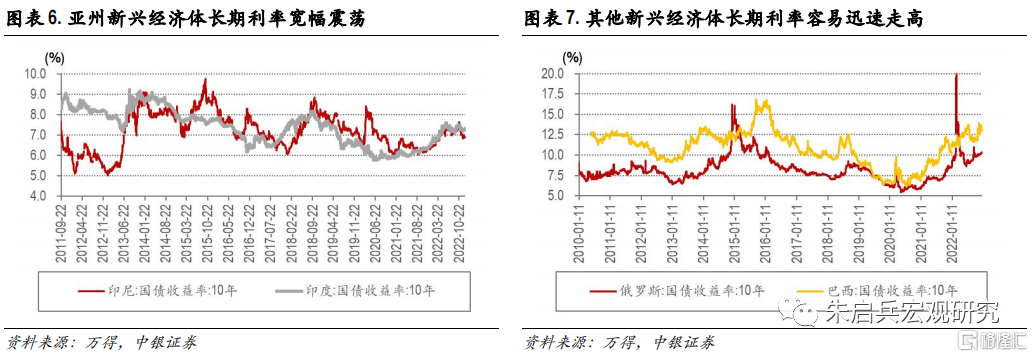

新興經濟體長期利率普遍較高。與其他新興經濟體相比,中國債市走勢和巴西、俄羅斯等國家相異,主要源於經濟增長波動較大導致新興經濟體長期利率寬幅震盪。這類國家往往沒有嚴格的資本管制,債市主要受外部資本主導,因而在外資大量流出的情況下利率迅速走高。而當前中國債市的外資參與度不高,因此外資流出對於國內利率影響程度較輕。

總結來看,發達國家由於技術進步紅利殆盡、人口老齡化等因素導致經濟增速下滑後,長期利率中樞也逐漸下行;新興經濟體由於經濟增速波動較大,導致長期利率寬幅震盪。但整體來看,各個國家的長期利率基本上與名義GDP增速走勢趨同。

二、利率中樞下行不顯著的原因

資本要素需求依然不低

從長期經濟增長來看,生產要素驅動長期經濟增長,其中技術要素的地位不斷提升是大勢所趨,隨着中國經濟增速由高速增長向中高速增長轉變,過去依靠要素投入拉動經濟高速增長的模式已經難以為繼,只有通過持續創新和技術進步才能持續推動經濟高質量發展。社會對各類要素的需求程度決定了這類要素的價格。如果技術要素可以取代資本要素,那麼資本要素的需求會降低,長期利率將趨勢下行。對比2012年A股各行業總市值佔比與2022年A股各行業總市值佔比,可以發現中國的經濟結構目前仍在轉軌之中,部分“高技術+高資本”的產業模式替代了過去“高資本”的產業模式。因此,在經濟轉軌期,部分產業仍存在對高資本的依賴,這造成了長期利率中樞下行的阻力。

資本回報率長期偏低

中國的資本回報率長期偏低。2009年以後資本回報率持續下行,大幅低於名義GDP增速。由於我國資本回報率較低,對利率水平形成了抑制,所以我國的利率水平與經濟增速差距較大。資本回報率可以定義為資本回報與創造回報所用資本之間的數量比率關係。依據數據來源不同,資本回報率的測算至少存在着兩類度量指標:一是基於宏觀層面的國民收入賬户統計體系中反映資本回報的指標以及固定資產存量等指標計算的資本回報率,可以稱為“宏觀資本回報率”。另一類是基於企業財務會計基礎上的資本回報率,可以稱為“微觀資本回報率”。其中宏觀資本回報率測算的主要經驗框架是基於Hall-Jorgenson(1967)資本租金公式,影響名義資本回報率的主要參數包括:資本收入、資本存量、資本折舊率。

中國宏觀資本回報率長期下降或停滯不前,一個可能的解釋是外延式的投資增長模式。中國在逆週期調節中,往往大量依賴固定資產投資即基建和地產來拉動經濟增長,投資持續過快增長導致資本-勞動比率上升,出現了資本深化加速現象。由於資本的增長持續快於勞動的增長,導致資本的邊際回報出現遞減趨勢,最終導致經濟的潛在增長速度下降。

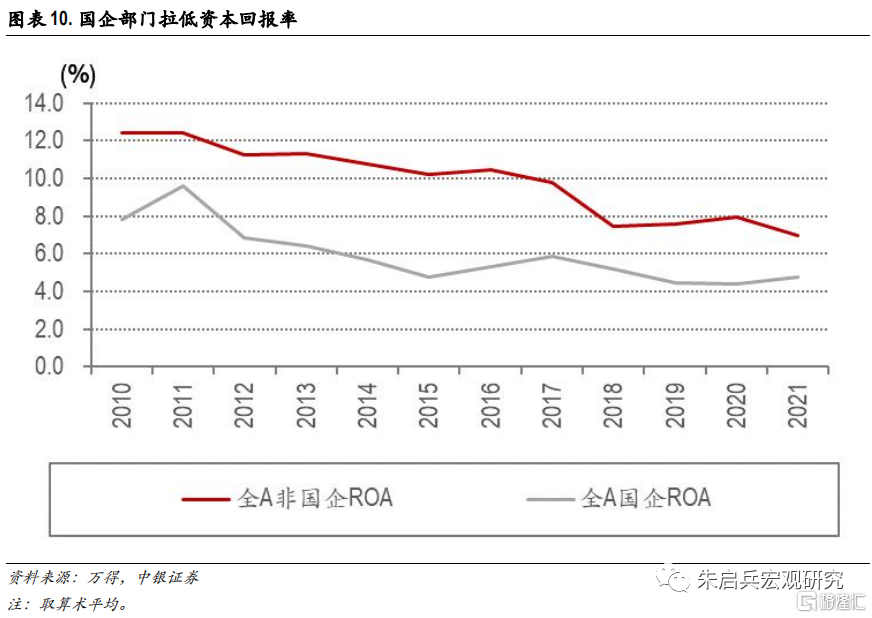

部分企業主體資產回報率較低拖累整體水平。我國上市公司中國有企業的資產回報率長期低於非國有企業,主要原因還是在於近年來國有企業被賦予了過多的諸如穩增長、保民生的社會職能,國有企業仍未建立有效的激勵和約束機制,這使得國有企業的投資決策較少以成本-收益的商業原則為優先,而更多關注非商業的政治社會責任。

境外機構持券有限

我國目前境外機構持券仍然有限,從前述部分國家利率走勢也可以看出,一個國家的資本市場開放程度越高,長期利率走勢越趨近於同向移動。以韓國為例,韓國債券的脆弱性主要在於它們與美國國債的利差較窄,以及它們相對高度依賴能源進口而容易受到輸入性通脹的影響。2017年債券通開通後,中國債券市場開放步伐有所加快, 2020年起的一系列重要開放舉措相繼落地,包括取消外資機構境內證券投資額度管理要求、試運行銀行間債券市場直投模式下直接交易服務,也提升了境外機構進入我國債券市場的便利性。但目前來看,我國債券市場中外資參與度仍然不高,境外機構對國內債市影響相對有限。

此外,利率市場化對於利率也具有一定的向上牽引作用,無論是從美國,還是日本、韓國等發達國家的利率市場化歷程來看,在利率市場化過程當中,對於利率中樞都有一定的擾動。

三、長期利率中樞還會下台階嗎?

結合前文,我們可以在中期和短期對於長期利率中樞進行判斷。從中期來看,目前利率中樞上邊界仍然在逐漸收窄,這意味着經濟轉型仍在持續。從10年期國債利率和房地產貸款同比對比可以看出,利率高點的走低一定程度上受到舊經濟被壓制的影響。

其次,隨着居民、地方政府槓桿率走高,中央政府槓桿率仍處於低位。目前居民、地方政府槓桿率已經較高,在穩增長的要求下,中央政府槓桿率上有空間,2023年中央政府可能仍將成為中國加槓桿的主體部門,且目前以政府為主導加槓桿的趨勢已持續了三年時間。穩增長仍需合適的利率環境配合。

短期來看,10年期國債仍然存在反彈至3.0%以上的可能性,主要取決於穩地產政策的程度。但上行幅度比較有限。首先,房地產能提供的信貸需求有限,不足以支撐利率大幅上行。且龐大的債務問題尚未解決,難以主動強烈收緊貨幣環境。其次,無論美國是淺衰退或是韌性強,其加息進度推進導致的本土進口真實需求都在繼續下行中,外需對製造業利潤的正向貢獻較為有限。

風險提示:

1. 三重壓力進一步加大:國內需求收縮、供給衝擊、預期轉弱壓力持續加大,對經濟復甦形成長期制約;

2. 房地產風險持續擴散:房地產政策未見起效,商品房銷售難以企穩,房地產投資失速下滑,帶動資產負債表衰退;

3. 國內新冠疫情影響擴大:疫情影響擴散,衝擊國內供應鏈,影響居民正常消費。