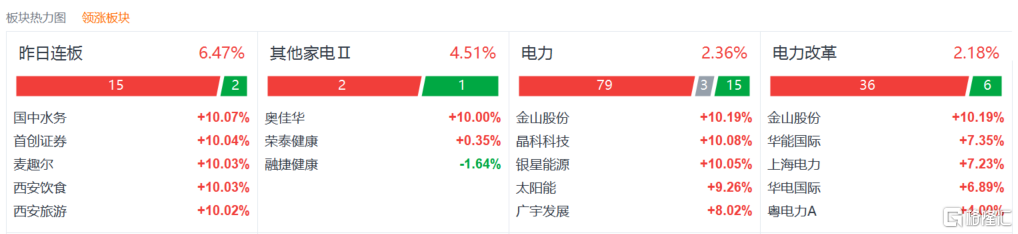

12月28日,電力板塊集體走強,風電、綠電等概念全線暴拉。

截止發稿,A股金山股份、銀星能源、晶科科技漲停,太陽能漲超9%,廣宇發展漲超8%。

港股電力股也在聖誕節後首個交易日迎來大爆發,其中中國電力漲超17%,華潤電力飆漲超16%,華電國際電力股份漲超15%,華能國際電力股份漲超14%,大唐發電漲超11%。

港A領漲板塊

其中,中國電力領漲港股電力板塊,最新報3.26港元,總市值402億港元。消息面上,公司擬12.65億元出售新源融合的60%股權給中煤電力。公司計劃將出售事項所得款項淨額用於未來業務發展及一般營運資金。

影響因素

電力股的全面走強,一方面是得力於電力市場化的持續推進。

近日,國家發改委、國家能源局發佈關於做好2023年電力中長期合同簽訂履約工作的通知。通知要求,各地要加強市場模式、交易品種、交易方式等的系統設計,完善年度、月度、月內等多週期協同交易體系,創新交易機制、縮短交易週期、提高交易頻次,積極探索推進中長期交易向日延伸,加快推動中長期交易連續運營。2023年各地應做到按周或旬常態化開市,可在電能量交易時同步開展合同轉讓、回購交易,提高市場主體交易便捷性。

通知指出,市場化電力用户2023年度中長期合同簽約電量應高於上一年度用電量的80%,並通過後續季度、月度、月內合同簽訂,保障全年中長期合同簽約電量高於上一年度用電量的90%。水電和新能源佔比較高省份簽約比例可適當放寬。

值得關注的是,廣東省、江蘇省已經率先公佈2023年度電力交易結果。

據廣東電力交易中心近日公佈《廣東電力市場2023年度交易及可再生能源年度交易結果》,完成雙邊協商交易2426.5億千瓦時,交易均價為每千瓦時0.5539元;可再生能源交易15.6億千瓦時,交易均價為每千瓦時0.5512元。

江蘇電力交易中心公佈的數據顯示,2023年江蘇省年度交易總成交電量3389.89億千瓦時,同比2022年增加742.6億千瓦時,增幅28.1%;成交均價0.46664元/千瓦時,延續2022年頂格上浮趨勢,較江蘇燃煤基準價上漲19.4%。

對於電力市場交易的火熱, 國泰君安認為,雙邊交易電價年增11.4%,接近上限每千瓦時0.554元,較廣東基準電價上浮19.6%,考慮到2022年各省份年度長協電價上浮比例,該行認為廣東是2023年年度長協電價邊際提升最為顯著的區域之一。

民生證券表示,廣東2023年度長協成交價終於達到了漲幅上限,驗證了此前對於電價“漲”聲再起的預判。在缺電大週期下,年度交易有助於穩定價格預期,保障電力供應;考慮到火電電價的參照系作用,各類電源的電價水平均可隨之獲益;綠電量價齊升趨勢漸明,隨着CCER重啟與綠證交易完善,運營商收益有望持續改善。

另一方面,昨日國家能源集團2022年第三批重點電力項目集中開工建設,包括清潔高效煤電、新能源項目、抽水蓄能電站等3類10個、總裝機1120萬千瓦。

據悉,這10個項目總投資550億元,分佈在9個省區,涉及國家能源集團8家子分公司,其中水電和新能源投資佔比超過50%。

今年以來,國家能源集團已集中開工三批共40個重點項目,總投資超過2100億元,預計年底集團公司開工(動工)電源項目4700萬千瓦,累計在建規模7000萬千瓦,為國家經濟社會發展提供綠色低碳的能源支撐。

機構:電力投資正是好時機

據中金研究,當前,電力系統正處於向高比例新能源、電力電子化(“雙高”特性)日漸顯著的新型電力系統加速轉變的關鍵期。系統內部的運行特性發生了較大變化,抗擾動能力和調節能力下降;同時外部與氣象、交通等其他系統的耦合更加緊密,更易受到外部風險的衝擊。

考慮我國未來用電整體趨勢及不同負荷的可調節特性,該行預計2025年、2030年我國可調節資源潛力將分別達到8300萬千瓦、1.3億千瓦左右,佔最大負荷的比例分別為5.1%、6.6%;結合我國電力市場發展趨勢,按照邀約型、市場型兩種模式綜合考慮,估算2025年、2030年我國需求側資源參與市場化調節的理論市場空間可能達到約400億元、1400億元。

展望後市,海通證券指出,繼續看好2023年煤電成本下降的趨勢,政策推動的盈利改善趨勢已越發明顯。現在更像2012年,經濟弱復甦,電力投資在經歷近期的調整後,正是好時機。

東莞證券認為,隨着我國推進電力中長期合同簽訂履約工作,未來市場交易電價將更加充分反映發電企業成本變化,燃煤發電企業的成本壓力有望通過向下遊傳導的方式得到緩解。建議關注燃煤發電行業重點企業華能國際、華電國際、大唐發電。

此外,在能源結構轉型的大背景下,綠色電力的環境價值愈發受到重視,未來將體現在綠色電力的成交價格中,因此綠色發電企業有望受益。建議關注風電行業重點企業三峽能源、節能風電,太陽能發電行業重點企業金開新能。

國泰君安指出,電力系統變革正在路上,用電成本上升大勢所趨。在政策催化與供需結構改善作用下,23年國內大儲高增可期。同時海外儲能高景氣,表前“光伏+儲能”、户用光儲一體化或成趨勢。逆週期屬性疊加電網消納壓力,電力設備投資建設有望加速。