本文來自格隆匯專欄:梁中華宏觀研究,作者:李林芷 梁中華

· 概 要 ·

總體看,受國內疫情形勢較為嚴峻、海外高通脹和流動性收緊的影響,內外需均較疲弱,11月利潤增速同比跌幅擴大、企業盈利繼續探底。下一階段,隨着疫情政策的優化調整,對企業生產、居民消費都會形成一定影響,企業盈利仍有壓力。不過隨着短期衝擊過去,經濟或將觸底回升,企業盈利也將迎來修復。

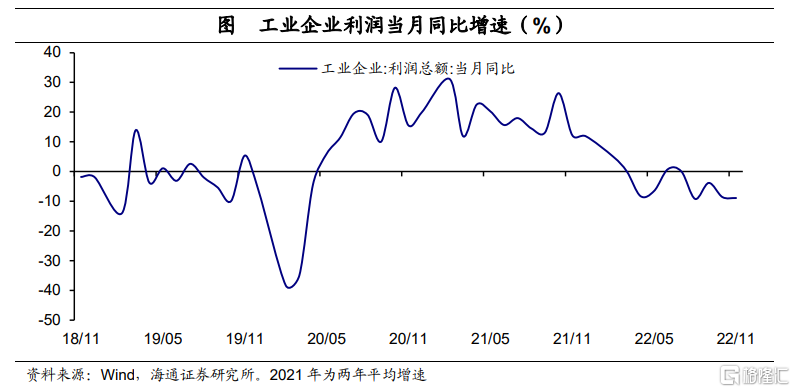

工業企業利潤繼續探底。2022年1-11月規上工業企業利潤累計同比下降3.6%,根據累計值測算11月當月同比下降8.9%,均較10月繼續小幅回落。這主要是因為國內疫情形勢較為嚴峻,“需求收縮、供給衝擊、預期轉弱”的三重壓力繼續演繹,使得企業盈利進一步探底。

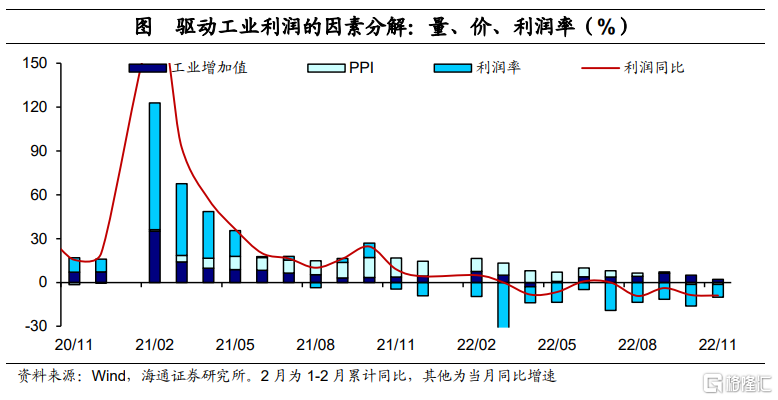

從量價分解看,量價齊跌。11月規上工業增加值同比增長2.2%,較前一月回落2.8個百分點,由於國內疫情反覆、海外通脹高企,使得內外需均走弱,企業生產繼續放緩,量對企業利潤的貢獻繼續減弱。價格仍對利潤有一定拖累,11月PPI環比微漲0.1%,但同比持平在-1.3%,主要因為地產、紡織服裝等下游需求偏弱,使得黑金、化纖等產業鏈價格繼續環比回落,制約整體工業品價格彈性,拖累企業利潤。

營收利潤率小幅回落。從累計值來看,每百元營收中的成本小幅回落,但單位費用卻有所回升,且幅度更大,這使得營收利潤率較前一月小幅回落,不過由於去年同期利潤率回落,同比跌幅較有所收窄,對企業利潤的拖累略有減少。

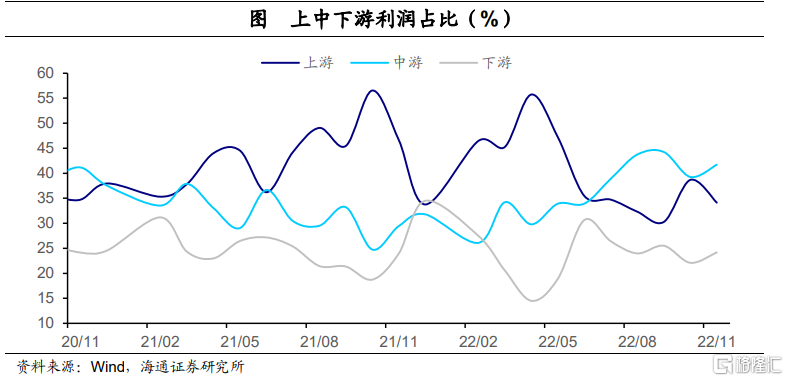

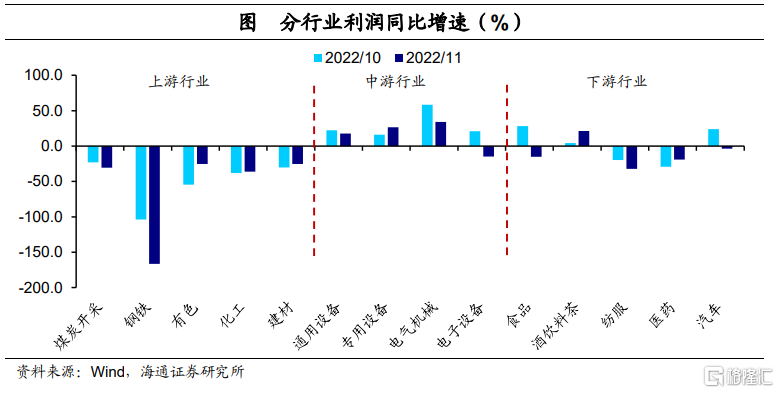

利潤結構繼續改善。上游原材料成本壓力繼續回落,中下游行業利潤佔比回升,利潤結構繼續改善。具體來看,上游行業企業利潤均同比負增,其中煤炭開採和鋼鐵利潤同比跌幅進一步擴大,有色、化工、建材等跌幅收窄;中游行業中,大部分行業利潤增速仍然為正,其中專用設備的利潤同比進一步改善,但電子設備行業利潤同比由正轉負;下游行業中酒飲料茶和醫藥利潤增速繼續上行,但其他行業利潤增速均回落,其中食品、汽車行業利潤增速由正轉負。

從各行業的利潤驅動因素來看,在五個我們觀測的上游行業中,價格和利潤率均是拖累行業利潤的主要因素,大部分行業的量保持正增長,但其中鋼鐵、建材行業的工業增加值同比較前一月有所回落,這主要是因為地產基本面仍較疲弱,對地產鏈上游原材料的需求減少。中游行業雖然需求走弱,但價格因素仍有支撐,中游行業價格同比均為正,對利潤形成一定支撐,其中除電力熱力行業外,其他中游行業價格同比增速均較前一月改善或持平,價格的貢獻還在增加。不過受需求疲弱影響,量的同比增速較前一月均回落。下游行業需求不足,量價齊跌,受國內消費品需求繼續下行影響,下游消費品行業大部分同時受到量、價同比回落的拖累,不過醫藥、酒飲料茶行業利潤率同比改善,整體行業利潤增速仍在回升。

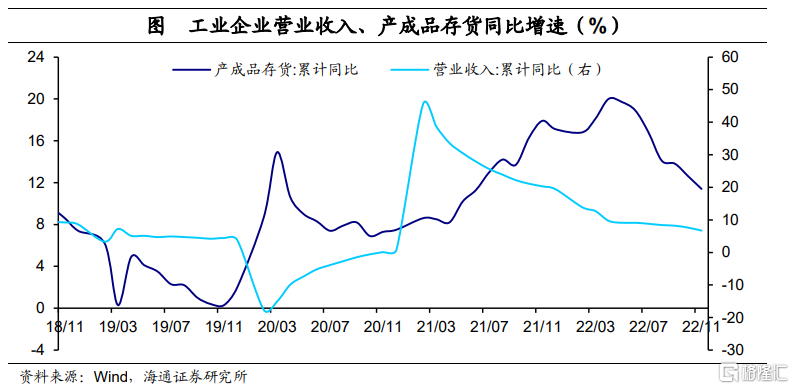

企業仍在主動去庫存階段。1-11月工業產成品存貨增速為11.4%,較1-10月繼續下降1.2個百分點,連續第七個月去庫;企業營收累計同比增速從7.6%回落至6.7%,當月同比增速從2.7%由正轉負,回落至-0.9%,這反映下游需求較前一月更加疲弱,主動去庫存仍在繼續。

總體看,受國內疫情形勢較為嚴峻、海外高通脹和流動性收緊的影響,內外需均較疲弱,11月利潤增速同比跌幅擴大、企業盈利繼續探底。下一階段,隨着疫情政策的優化調整,對企業生產、居民消費都會形成一定影響,企業盈利仍有壓力。不過隨着短期衝擊過去,經濟或將觸底回升,企業盈利也將迎來修復。