今天消費上漲,酒ETF、消費ETF、飲食ETF上漲。11月以來,消費相關ETF漲超20%。

國家衞健委26日發佈公吿,將新型冠狀病毒肺炎更名為新型冠狀病毒感染。經國務院批准,新冠病毒感染將自2023年1月8日起由“乙類甲管”調整為“乙類乙管”,這是國內新冠疫情防控政策的一次重大調整。

1

公募基金年末扎堆發行

2022年股市大幅回調,市場主要指數普跌。市場風格多變、熱點切換頻繁,大盤小盤、價值成長加速輪動。

市場賺錢效應差,基金髮行困難。今年基金髮行總體冷清,從整體的發行情況來看,截至12月26日,今年共成立了1509只基金,合計發行規模約1.51萬億元,相較於去年同期,基金的成立數量和發行規模均有所回落。

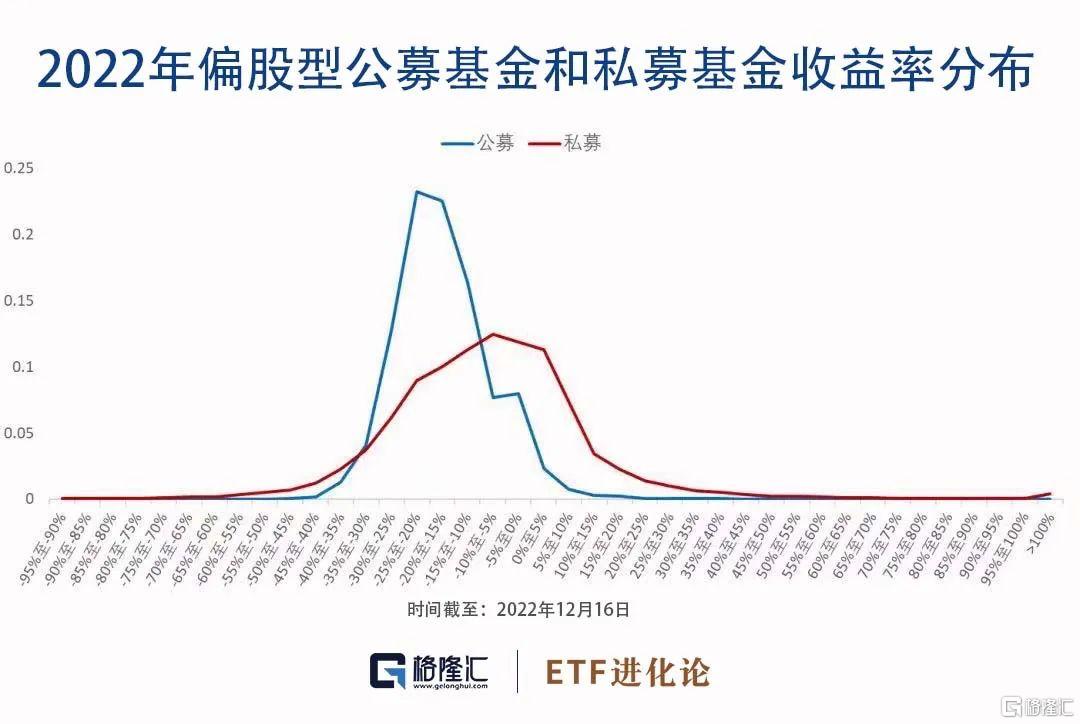

今年以來,偏股公募基金收益率主要集中在-35%到5%之間,私募基金收益率集中在-35%到15%之間。

2022年是投資艱難的一年。2023年能否迎來柳暗花明?

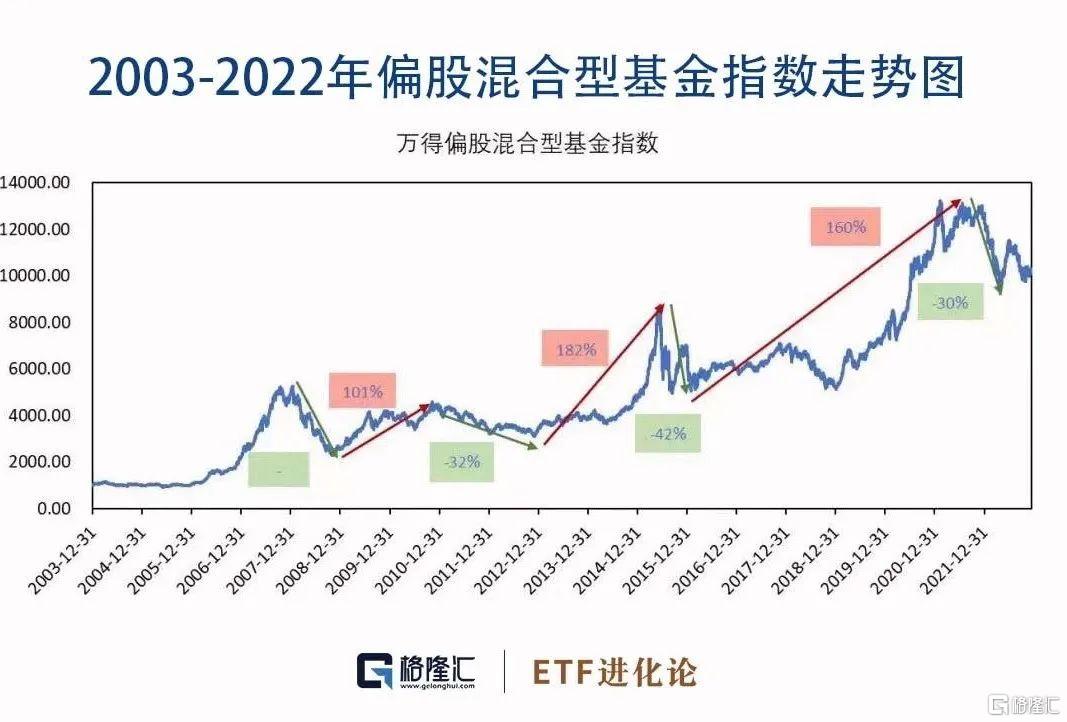

從歷史數據看,以偏股混合型基金指數為例,在過去沒有一次連續兩年下跌。在2022年偏股混合型基金指數下跌超20%後,2023年曆史是否重演,是當下市場期待的問題。

另外,歷史上偏股混合型基金指數每次最大回撤超30%後,都迎來了超100%的反彈。

歲末年初,公募基金在扎堆發行。根據基金髮行最新數據顯示,2022年12月26日至2023年1月20日,共有38只基金開售,包含16只混合型基金、10只FOF基金、7只債券型基金、4只股票型基金和1只QDII基金。

業內人士表示,在歲末年初新發主動權益類基金中,基本上都是各家基金公司比較能拿得出手的基金經理。

在新發基金中,不乏有明星基金經理的身影,比如中庚港股通價值18個月封閉股票的擬任基金經理為丘棟榮。

2

丘棟榮決戰港股

恆生指數11月以來反彈超30%後,丘棟榮發了一隻專門針對港股通標的,且封閉期18個月的基金,這隻新基金此前高調宣佈公司員工團隊自購6000萬份。

丘棟榮最新管理規模為296.86億元,旗下管理4只產品,其中兩隻產品中庚價值領航和中庚價值品質一年基金前十大重倉股中有5只是港股。

在今年三季度,這兩隻基金持有中國海洋石油、中國宏橋、中國海外發展、美團、越秀地產等港股。

(本文內容均為客觀數據和信息羅列,不構成任何投資建議)

中庚價值領航和中庚價值品質一年基金,三季度同時減持美團和快手。而快手11月1日從底部上漲超110%,可見丘棟榮賣飛一隻翻倍股。

丘棟榮港股倉位目前更多給到了地產和資源企業,在三季報中,丘棟榮旗幟鮮明看好港股中資源、能源為代表的價值股,部分互聯網股和醫藥科技成長股,並給出了看好的三個原因:

1.估值便宜:基本面偏弱和直面海外壓力,港股整體的估值水平仍處於絕對低位。港股的價值股相比對應的A股更便宜,同時對應的分紅收益率水平更高;而以互聯網、科技、醫藥為代表的成長股估值更便宜,吸引力的水平更高,能很好的符合我們低估值價值投資策略的選股標準。

2.經營穩健且受益基本面持續改善:港股的價值股以中國經濟中各行業龍頭公司為主,深深嵌入中國經濟中,經營極為穩健且盈利紮實,還保持了一定的成長性,如龍頭房地產企業,港股的估值更為便宜,同時經營策略更穩健,逆勢擴張,有望保持持續的內生增長。

港股中如製藥、原料藥、消費類的成長性公司,估值遠低於A股,商業模式更簡單優異,業務紮實,前景廣闊。

港股中的互聯網公司,這些公司涉及衣食住行方方面面,粘性極強,面對的核心需求是不斷增長的,這些公司的貨幣化能力和變現能力將持續提高;政策最為敏感的階段已過,這些公司從政策緩解的關注過渡到迴歸公司自身價值,聚焦於核心業務領域,堅實的業務壁壘才有足夠的競爭力,才能獲得未來;當前的估值水平處於低位,這些公司擴張放緩,削減非核心業務資本開支,公司的盈利和現金流水平預期提升,將有助於投資價值的實現。

3.政策預期改善,流動性風險至高位:中外都以內部政策為主,公司的經營更趨內化,流動性衝擊超預期,但當前為衝擊高位,港股極低估值條件下,會愈發迴歸理性。

3

百億私募在加倉

私募排排網數據顯示,截至12月16日股票私募倉位指數為79.66%,私募基金已經連續三週加倉,目前股票型私募整體倉位已經接近八成水平,略高於今年的平均倉位水平。其中,百億私募加倉力度最大,整體倉位是所有私募規模中最高的。

百億私募星石投資在年終投資盤點裏發出忠吿:如果在市場低迷時不敢入場,那至少要管住手,不要盲目在底部賣出,造成永久性虧損。

百億老牌私募掌門人吳偉志在2023年度策略會上表示當前A股處於底部區域,2023年市場重回結構性牛市,看好五大機會:

1.從全A 的PB(市淨率)、PE(市盈率)中位數和全PE等三個指標來看,A股處於30年來第六次底部區域。但若投資者方向配置錯誤了還是會很痛苦,因為雖然市場整體很便宜,但並不是所有行業的公司都很便宜。從風險和機會來説,2023年的風險在貴的地方。要遠離估值貴,大家都看好、熱門的賽道。

2.2023年市場重回結構型牛市,而非全面牛。股市在目前信息傳遞特別快的時代,可能會出現多輪運動戰。歷史上兩輪典型的運動戰出現在,1973至1980年代“漂亮50”泡沫破滅後高通脹時期的美股,以及1991年至1997年期間日本股市的運動戰。

3.2023年的機會總結為五個關鍵詞:

第一,近期很多成長股在調整,調整到位的“真成長”,明年或之後都有很好的投資機會;

第二,“高股息低估值”公司還是不貴,相對收益率仍然很大;

第三,“週期反轉”,部分週期性行業的公司當下處於很困難的時候,隨着經濟的改善,公司經營也會改善;

第四,“疫情反轉”,過去受困於疫情的行業和公司出現投資機會;

第五,“政策拐點”,這段時間互聯網修復力度很大,也是受益於政策出現拐點。

More Content