本文來自格隆匯專欄:國泰君安證券研究,作者:王政之、施怡昀、王思琪

報吿導讀:9.18新規落地後,新股發行估值走高,破發常態化下,2021Q4~2022Q3打新收益僅為同期4成水平,打新策略需兼顧勝率及賠率。分析首日破發新股後總結出六大特徵,並據此建立交易類指標擇股框架,可得科創板總分4分以上及創業板總分3分以上個股首日破發較少。規避非景氣賽道未盈利個股仍為當前階段打新最優策略,創業板打新可整體採用入圍優先策略。

摘要

9.18新規落地後,市場化定價下注冊制板塊破發常態化,打新需兼顧賠率及勝率。

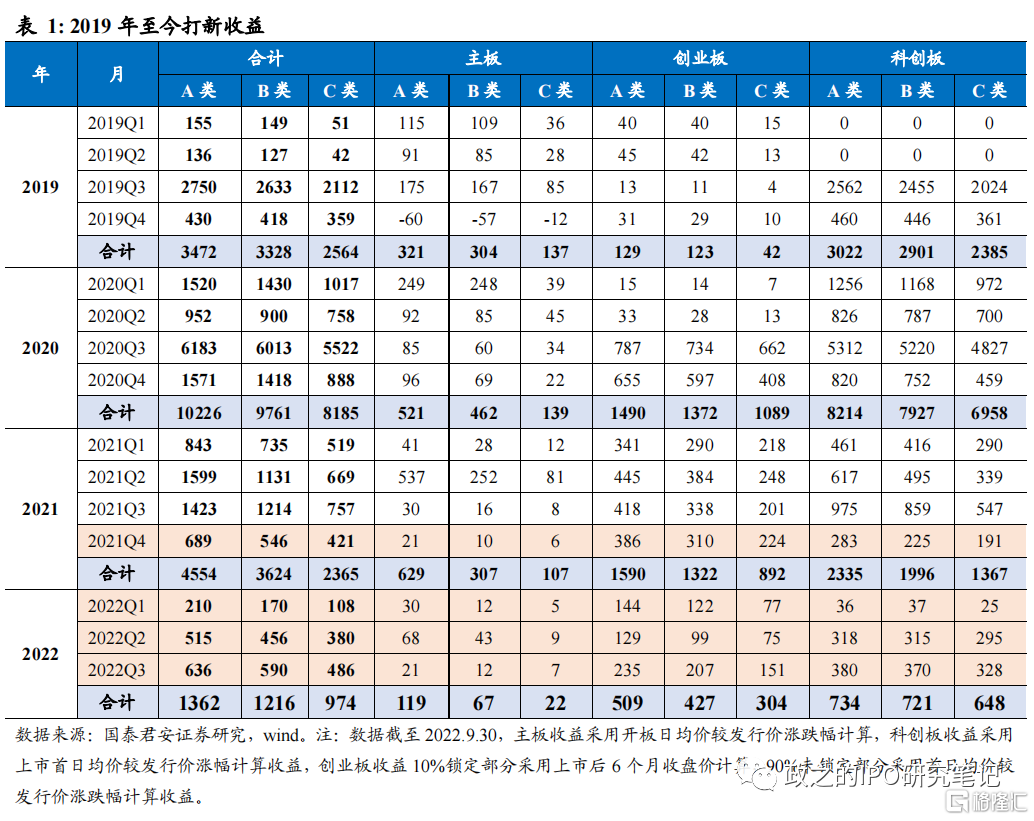

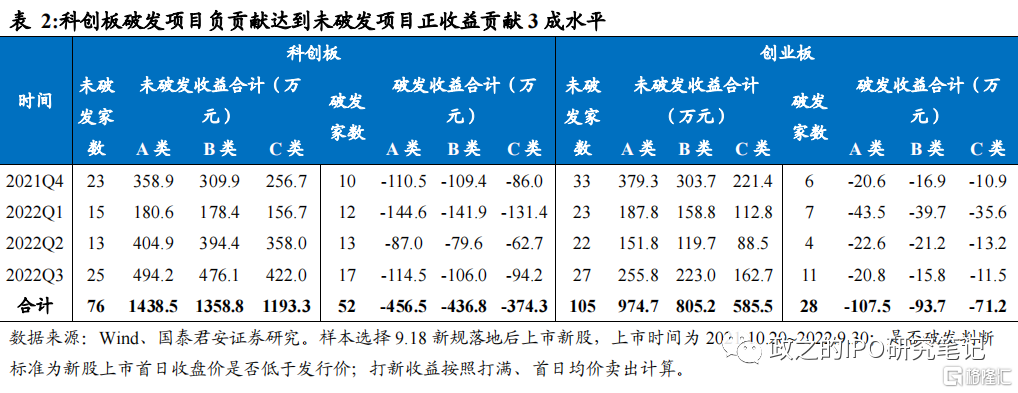

9.18新規落地後,新股定價市場化,發行估值走高,新股首日漲幅大幅下滑,科創板、創業板股票股票首日破發率分別達到41%、21%,破發成為常態現象。截至2022年9月末,2021Q4~2022Q3期間A/B/C類賬户100%入圍頂額申購下打新收益分別為2038.91/1751.64/1387.66萬元,僅為前四個季度同期水平4成以下。而從不同板塊表現來看,科創板破發個股負收益貢獻達正收益貢獻近3成,且少數項目貢獻其中近一半負收益,科創板打新需注重擇股考慮賠率。而創業板破發項目負收益貢獻有限,且單項目平均負收益較低,優先入圍率下也可取得相對較好收益表現。

9.18新規落地後上市破發的新股具有六大特徵,交易面博弈極大程度影響新股上市表現。

新股上市初期自由流通市值較小且基本面研究覆蓋整體有限,新股上市表現受交易面信息影響顯著。從9.18新規落地後上市新股首日表現來看,破發新股具有六大特徵:低價股漲幅始終佔優、“低募資額+低超募”個股首日漲幅優勢在創業板更顯著、低流通市值股票優勢延續、景氣賽道個股表現更優且未盈利個股波動較大、密集破發期發行新股更易破發、科創板有員工跟投項目首日破發率相對更低。

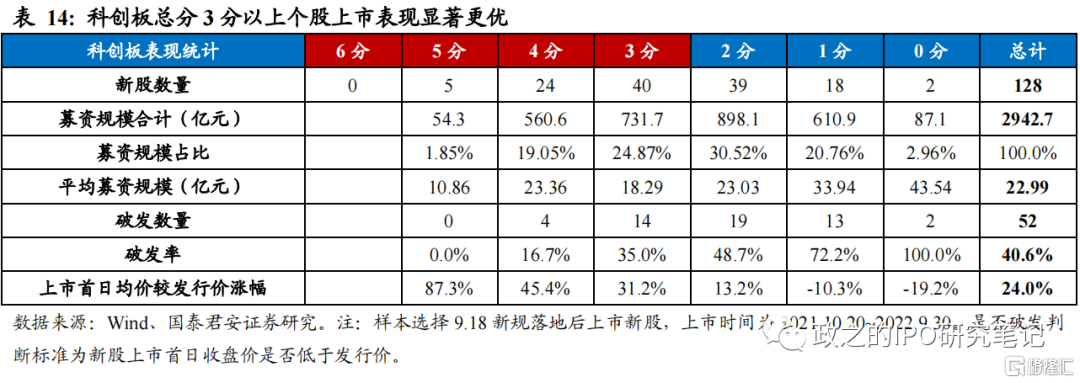

基於破發新股六大特徵建立交易類指標擇股框架,科創板總分4分以上個股表現較優,創業板總分3分以上個股首日鮮有破發。

將發行價、首發自由流通市值、上市時是否已盈利(科創板)、超募比例(創業板)等在詢價時期就可基本判斷的指標列為基礎分指標,將所處行業近期表現、上市時新股市場熱度、首發估值較可比公司情況等需要主觀預判的指標作為參考分指標,分版塊建立打分體系。從9.18新規落地後至2022年9月末上市股票來看,科創板總分4分以上,創業板總分3分以上個股破發風險較小。

創業板整體可採用入圍優先策略,規避非景氣賽道未盈利個股為現階段打新最優策略。

科創板方面,所有基礎分0分個股總收益為負,即使全部規避對打新亦有正貢獻,而總得分1分及以下的15只個股貢獻的負收益總額佔到了負收益合計的僅7成,低分個股始終是科創板打新的審慎判斷領域。創業板方面,所有創業板破發項目負收益合計僅為正收益1成,基礎分0分個股破發率高達45%但總收益依舊為正,創業板打新整體可採用入圍優先策略。回顧9.18新規後至2022年9月末之間的打新策略,規避非景氣賽道未盈利個股仍為現階段最優策略。

風險提示:市場風格變化下打新策略失效風險。

01

市場化定價下注冊制板塊打新需兼顧賠率及勝率

1.1 9.18新規落地後新股破發常態化,打新收益降至同期4成以下

9.18新規落地後2021Q4~2022Q3期間A/B/C類賬户100%入圍頂額申購下打新收益分別為2038.91/1751.64/1387.66萬元,僅為前四個季度同期水平4成以下。9.18新規後新股網下詢價高剔比例由“10%”降至“1%”後,新股發行估值水平大幅走高,新股定價更多體現樂觀投資者預期而上市首日破發成為常態化現象。

9.18新規後,新股定價更為市場化,網下詢價高剔比例由10%降至1%,定價更為反映樂觀投資者預期,新股發行估值走高而首日漲幅走低,首日破發常態化。9.18新規落地後,雙創板塊單季度打滿收益均降至400萬以下,尤其是科創板收益降幅明顯,累計收益降至同期4成以下。

1.2 科創板重賠率,創業板優勝率

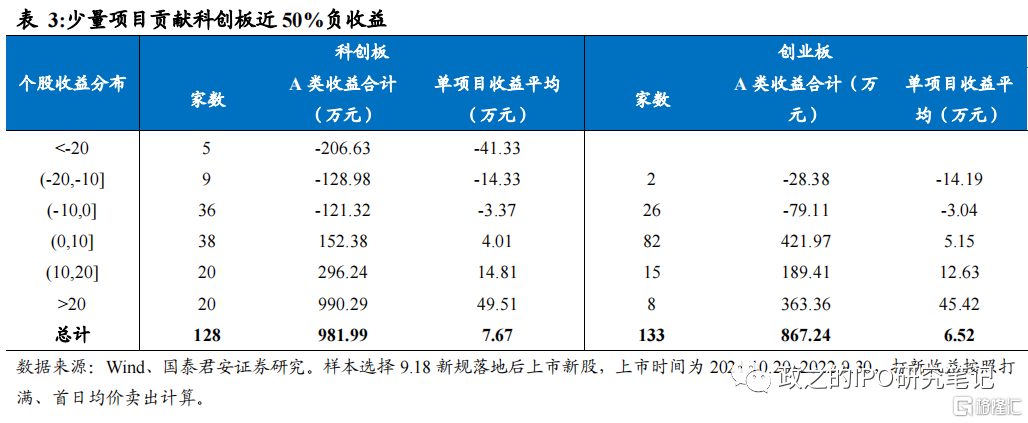

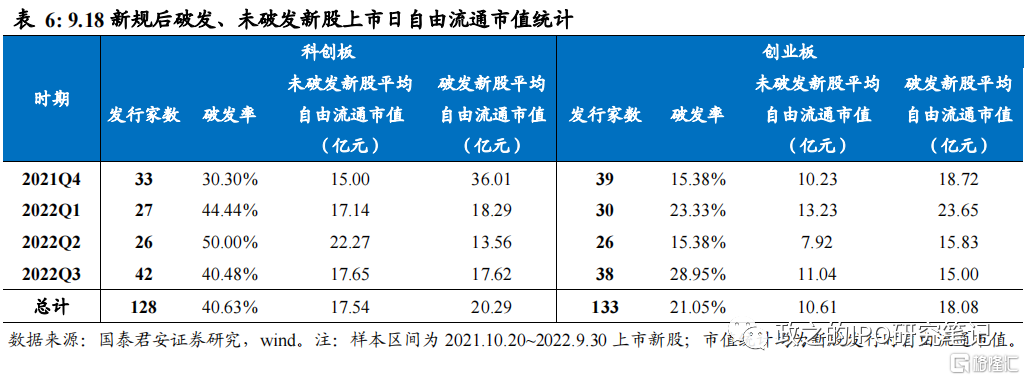

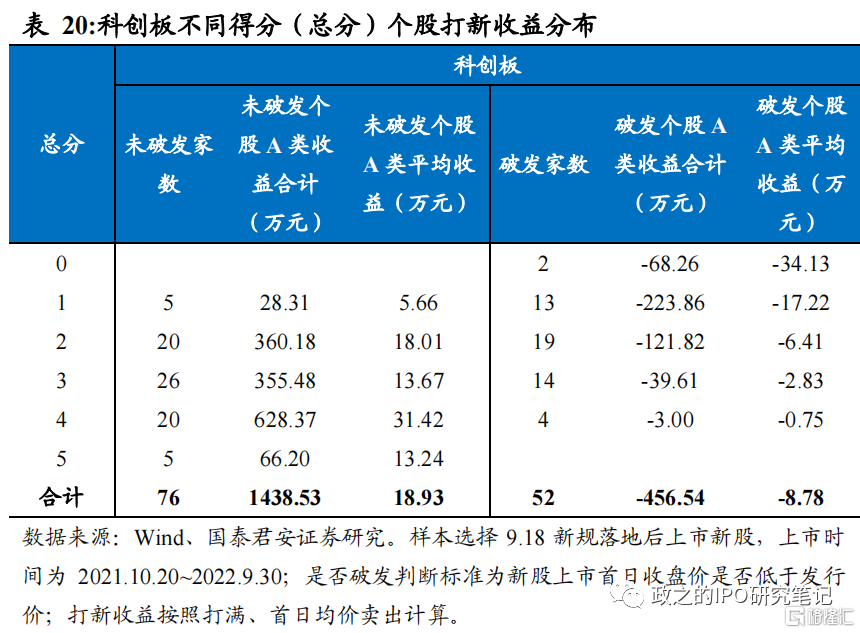

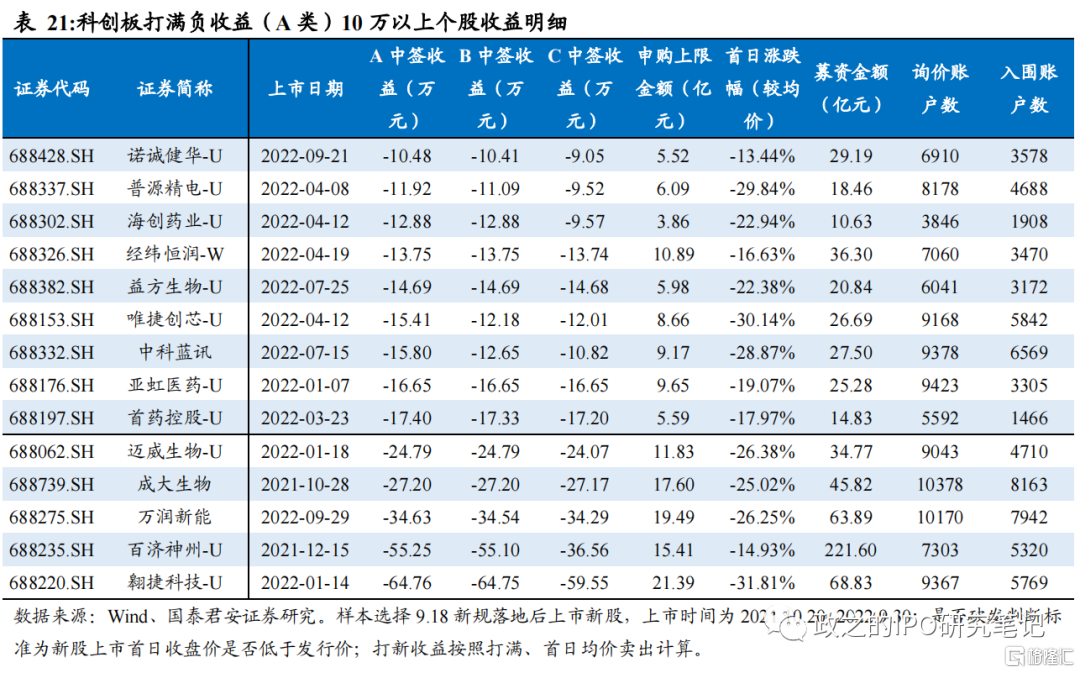

科創板破發項目負收益貢獻達正收益近3成,少數項目貢獻其中近一半負收益,規避少數大額負收益項目是科創板擇股關鍵。9.18新規後2021.10.20至2022.9.30上市的128只科創板新股,按照打滿計算,76只未破發項目累計A/B/C類正收益貢獻分別為1438.5/1358.5/1193.3萬元,而52只破發項目的負收益貢獻分別為-456.5/-436.8/-374.3萬元,負收益貢獻達到正收益的近3成水平,由此也帶來了不同投資者差異化打新策略和擇股選擇下打新收益的分化。但新股景氣度波動較大,新股折溢價水平受市場熱度顯著影響,打新擇股本身難度較大。進一步分析所有新股的收益水平可以發現,科創板所有52只破發新股中,A類賬户打滿負收益在20萬以上的個股(A、B、C類賬户收益整體相關性較高,為方便統計僅考慮A類收益)僅有5只,累計貢獻了超200萬負收益,佔比所有科創板負收益的近一半。故而,在科創板打新擇股中,規避這類大額負貢獻項目才是關鍵。

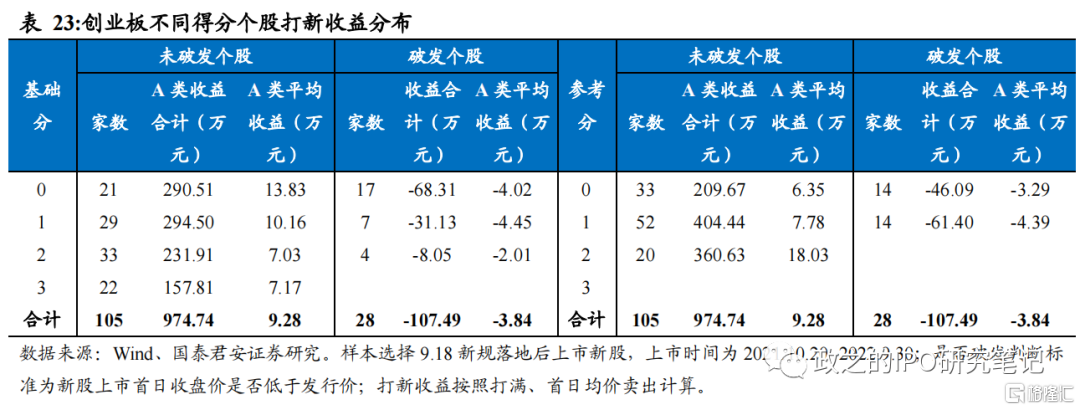

創業板破發項目負收益貢獻有限,優先入圍率下也可獲得相對較好收益。9.18新規後2021.10.20至2022.9.30上市的133只網下發行創業板新股,按照打滿計算,105只未破發項目累計A/B/C類正收益貢獻分別為974.7/805.2/585.5萬元,而28只破發項目的負收益貢獻分別為-107.5/-93.7/-71.2萬元,破發項目負收益貢獻僅為正收益1成左右,且破發項目數量佔比顯著低於科創板。新股上市表現波動較大,在破發率不高的階段擇股難度較大且有可能錯失部分正收益項目,故而在創業板打新在優先入圍率的策略下效果顯著優於科創板。

02

9.18新規後新股破發六大特徵

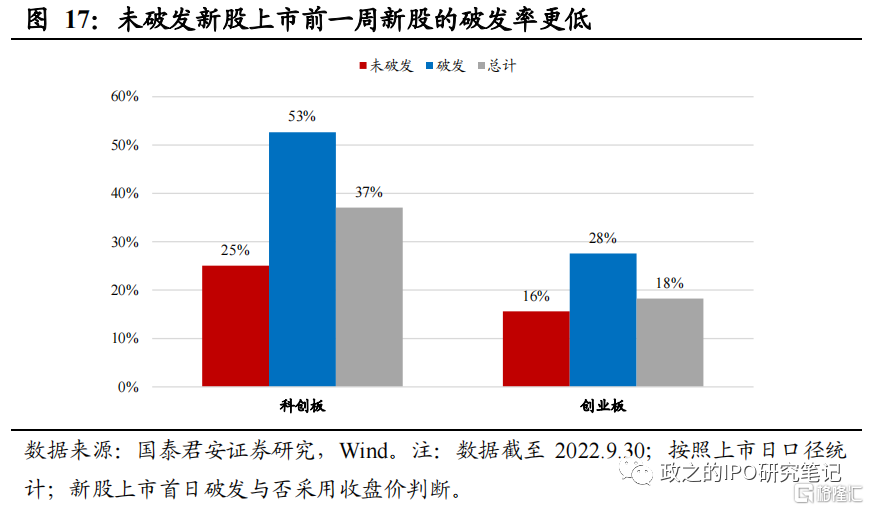

9.18新規前,新股發行估值持續走低,影響新股首日漲幅的主要因素是新股發行定價,而影響打新收益率最重要的因素是入圍率。9.18新規落地後,新股發行定價更為市場化,與2009~2012年時期較為接近,這一階段破發陸續出現,網下打新需要關注選股避免易破發個股。我們在2022年7月3日發佈的報吿《全面註冊制風雨兼程,打新十四載全回顧》中覆盤了2009~2012年間上市首日破發新股的特徵並建立了相應的打分體系,類似的,在9.18新規落地一週年後,我們對這一年中上市首日破發的新股特徵進行歸納總結,並試圖建立起相應的打分體系以對新股首日破發風險進行識別。截至2022.9.30,9.18新規落地後科創板及創業板分別網下發行新股128家、133家,其中破發新股分別有52家、28家,破發率分別為40.63%、21.05%,首日平均漲幅分別為23.95%、50.83%。

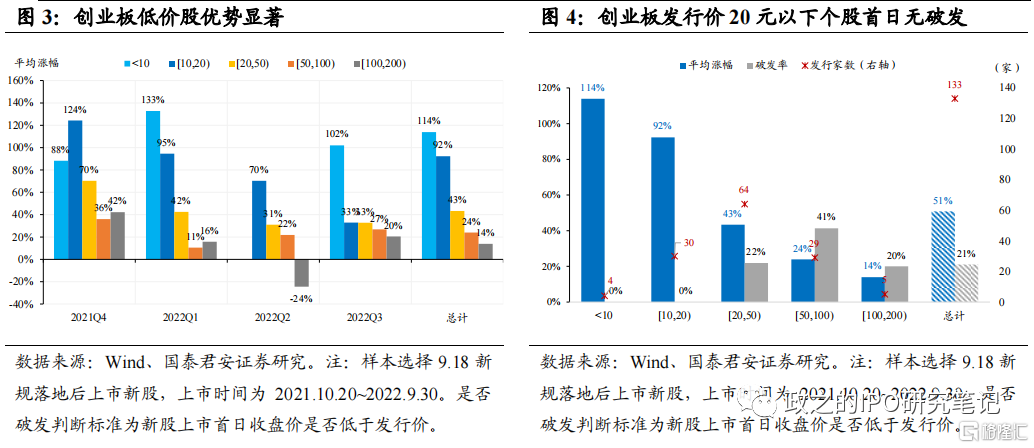

2.1 特徵一:低價股漲幅始終佔優

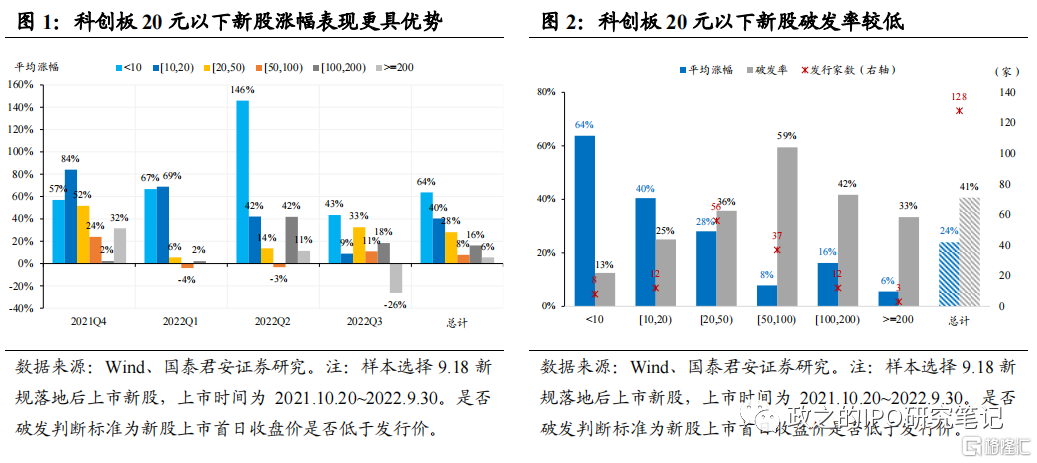

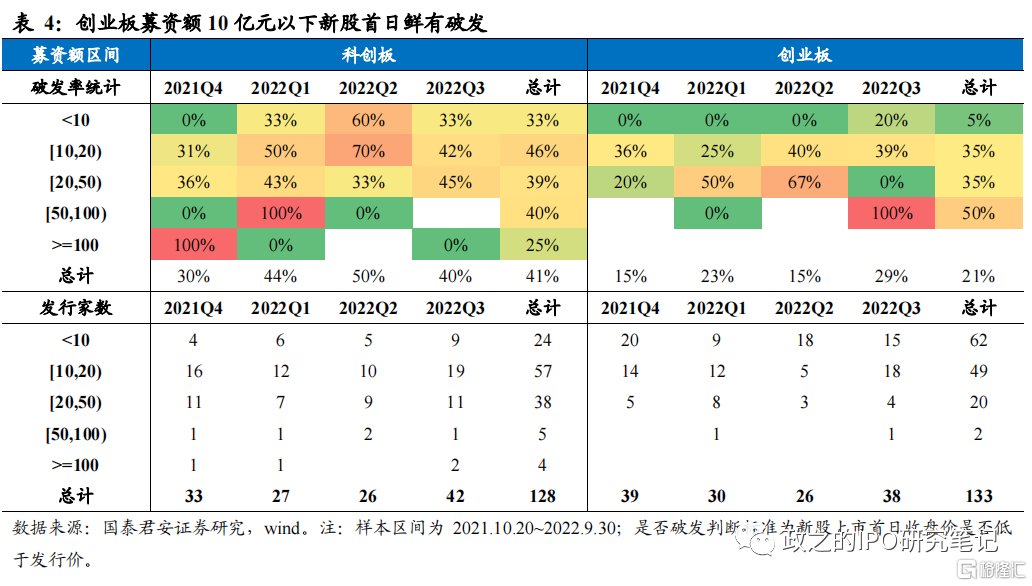

創業板破發率整體低於科創板,兩個板塊低價股優勢均表現顯著,發行價20元以下新股首日鮮有破發。2021Q3至今,分版塊來看,科創板上市新股首日表現的波動更大,破發率更高而首日平均漲幅更低。但整體來看,低價股的優勢始終顯著,無論是科創板還是創業板,發行價在20元以下的新股都鮮有首日破發出現,而首日平均漲幅都在40%以上。發行價20~50元是雙創板塊最為密集的定價區間,科創板、創業板在這一價格區間內新股破發率分別為35.71%、21.88%,首日均價較發行價平均漲幅分別為28.04%、43.36%,均比50元以上發行價新股表現更好。整體來看,低價股在雙創板塊的首日漲幅優勢均較為顯著,尤其是在破發率快速抬升的2022Q1~Q2,低價股首日漲幅安全邊際更高。

2.2 特徵二:“低募資額+低超募”個股首日漲幅優勢在創業板更顯著

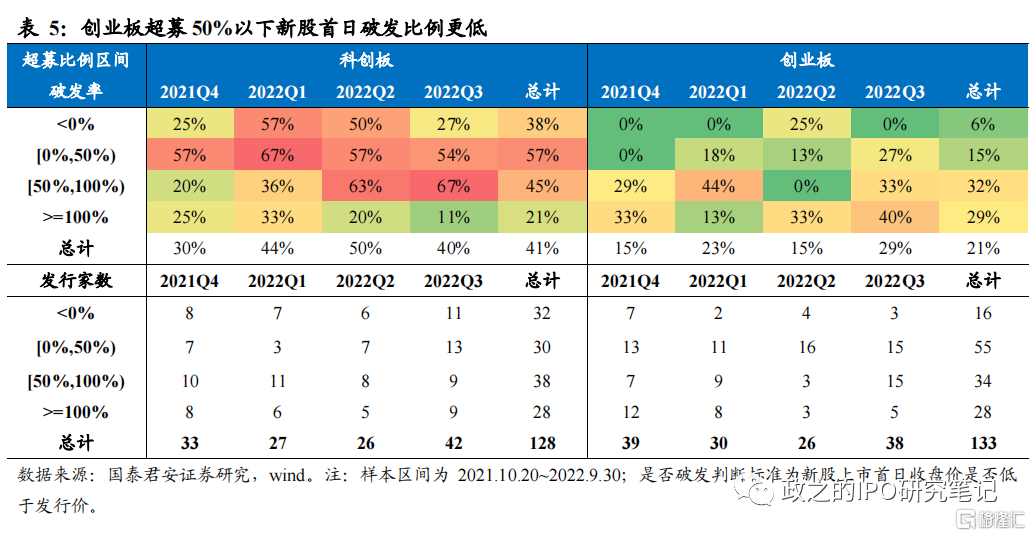

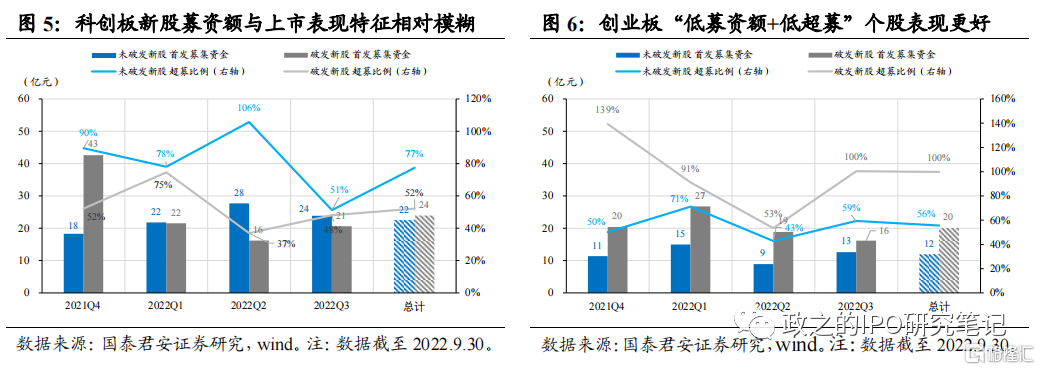

創業板未破發新股具有“低募資+低超募”特徵。9.18新規後發行的創業板股票在2021Q4~2022Q3三個季度中,未破發新股均體現出“低募資額、低超募比例”的特徵。首發募資額在10億元以下的創業板股票數量佔到了新規後總數的47%,但其中僅有3只破發。同樣的,超募比例在50%以下的新股,首日破發比例也顯著低於平均。與2009~2012期間類似,高超募比例提前透支市場預期導致上市表現不佳的現象在9.18新規後的創業板也同樣存在。

科創板破發與超募比例相關性相對更弱,優質個股更易受追捧。不同於創業板,科創低募資額、低超募比例個股首日表現未顯著優於其他個股。這可能是由於,科創板股票多處於成長期,盈利水平尚不穩定,甚至有較多未盈利個股,而投資者也更為看重公司的成長性而非低估值,部分具有高技術壁壘、硬科技或是細分賽道龍頭個股往往更受追捧,在網下詢價階段享受高溢價的同時上市之初也往往更受追捧。

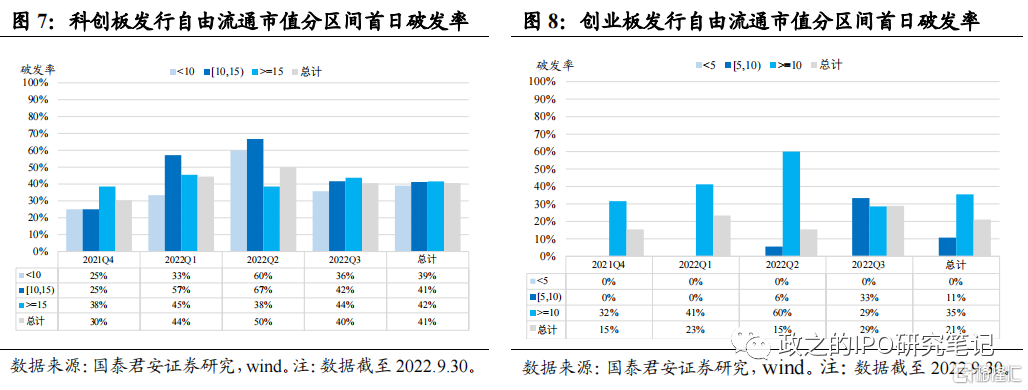

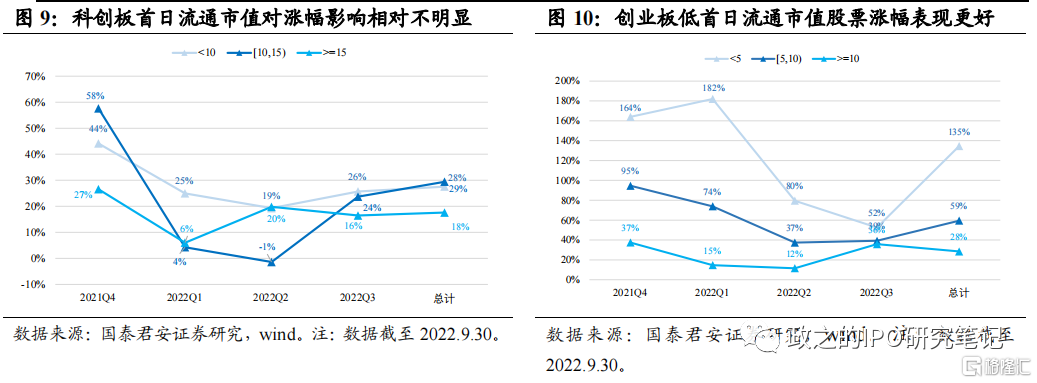

2.3 特徵三:低流通市值股票優勢延續

雙創板塊首日自由流通市值10億元以下股票首日破發率相對更低。首日自由流通市值對新股首日表現的影響與首日募資額相類似,整體來看,自由流通市值更小的股票首日受到交易行為的影響更為顯著,而賣出資金量可能也相對較小,從而首日表現相對更好。9.18新規後上市的新股表現上,雙創板塊首日流通市值在10億元以下的新股首日破發率及平均漲幅均優於整體。

2.4 特徵四:景氣賽道個股表現更優,未盈利個股波動較大

雙創板塊首日自由流通市值10億元以下股票首日破發率相對更低。首日自由流通市值對新股首日表現的影響與首日募資額相類似,整體來看,自由流通市值更小的股票首日受到交易行為的影響更為顯著,而賣出資金量可能也相對較小,從而首日表現相對更好。9.18新規後上市的新股表現上,雙創板塊首日流通市值在10億元以下的新股首日破發率及平均漲幅均優於整體。

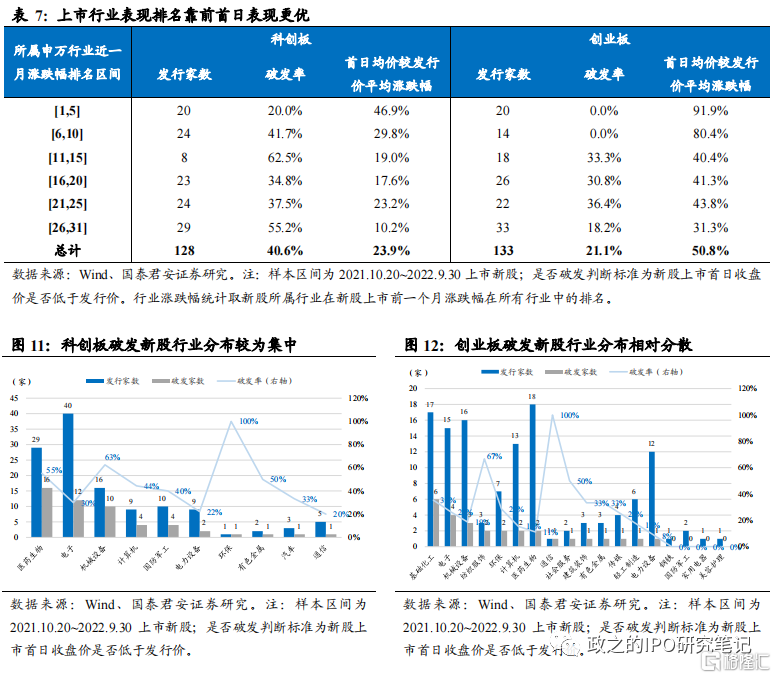

景氣賽道個股上市表現更優,科創板近期漲幅前五行業個股,創業板近期漲幅前十行業個股首日表現更具優勢。對新股所屬行業在上市日前一個月的漲跌幅表現進行排名,可以看到兩個板塊處於景氣行業的個股首日平均漲幅優勢顯著而破發率相對更低。創業板方面,景氣賽道個股優勢顯著,上市行業漲幅排名前十的個股(截至2022年9月末共34只,佔比26%)首日均無破發,且首日平均漲幅均在80%以上,遠高於平均漲幅水平51%。與此同時也注意到,部分在漲幅後五行業上市的創業板股票首日表現並不差,這與弱勢行業個股在詢價過程中可能受到一定估值壓制有關。科創板方面,熱門賽道上市新股表現優勢同樣存在,行業漲幅排名前五的股票首日破發率僅20%,而首日平均漲幅達47%,均遠超科創板平均水平,但排名6~10位行業上市個股在首日破發率表現方面並無明顯優勢。

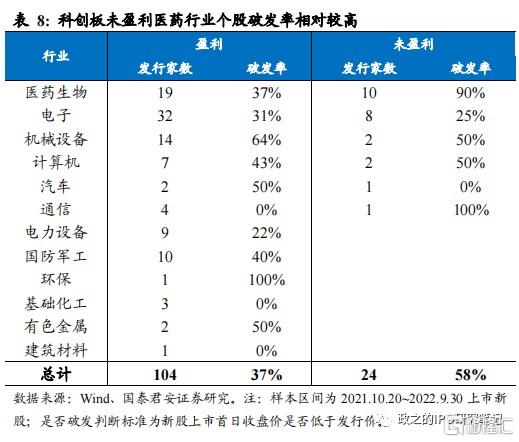

科創板破發新股行業分佈較為集中,未盈利醫藥行業個股破發較多。相較於創業板,科創板破發新股更多集中於醫藥生物、電子、機械行業,其中尤以醫藥行業未盈利個股為多,上市的10只未盈利醫藥行業個股破發率達到90%,主要為創新藥研發企業。受市場持續下跌、外部不利政策等影響,創新藥企業估值2022年前三季度持續下行,疊加未盈利企業估值波動較大,新股詢價到上市有1~2周時間造成新股上市時市場情緒可能較詢價時更差,新股首日破發。在市場情緒表現較差的時期,景氣度較差及未盈利企業首日表現不確定性更強。

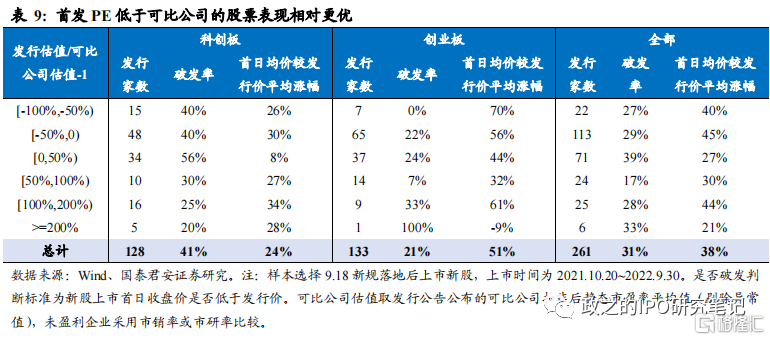

發行估值低於可比公司的創業板個股上市表現相對更優。發行估值與可比公司估值比較來看,科創板企業較可比公司的發行估值分佈對首日表現的影響並不顯著,低於可比公司估值發行的股票首日破發率及首日平均漲幅並無顯著優勢。反而發行估值超過可比公司平均100%以上發行的股票上市表現更好,這可能是由於科創板企業多處於業績快速增長階段估值整體較高,以遠高於可比的估值發行的股票多為受到市場投資者高度關注及認可的股票,在機構投資者比例更高的科創板,這些股票上市首日仍能獲得較多青睞。而從創業板表現來看,發行估值性價比在新股首日表現上體現出一定的效果,創業板股票處於穩定盈利期的比例更高,與可比公司估值水平更為接近,低於可比估值發行的股票上市時估值安全邊際更高,破發率及首日平均漲幅表現相對較好。

2.5 特徵五:景氣賽道個股表現更優,未盈利個股波動較大

內生性因素及外生性因素共同作用下,新股上市首日表現呈週期性變化。如前文所述,新股上市首日表現受發行價絕對值、募資規模、發行估值等內生性因素影響,以及外部市場走勢等外生性因素影響。

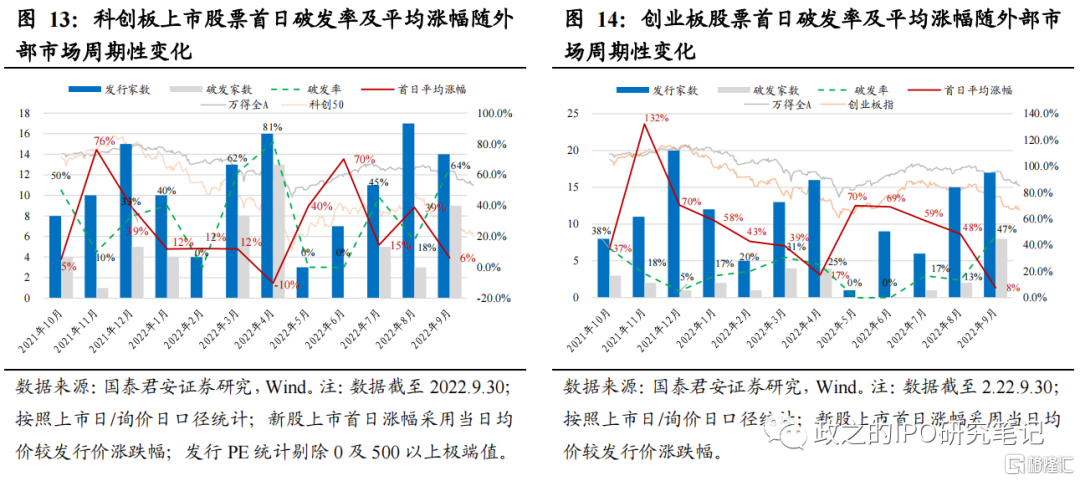

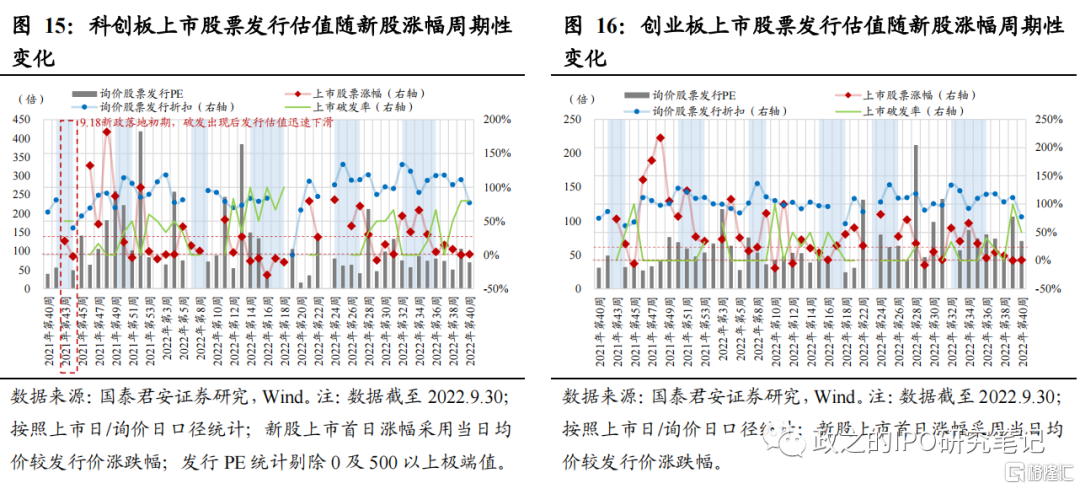

1)新股詢價至上市發行的間隔期帶來時滯效應下,新股發行估值及首日表現交替波動。在市場化詢價制度下,新股發行定價由網下機構投資者報價決定,而新股市場在詢價當時的熱度又會極大程度影響投資者報價。按周統計9.18新規後當週詢價個股的平均發行估值及當週上市新股的首日平均漲幅可以發現,科創板及創業板當週詢價的新股發行估值變動方向與當週上市新股平均漲幅基本是同向的。但由於新股詢價到發行上市之間有約2~3周的時間,若是在新股市場情緒較差階段詢價的個股,其發行估值可能相對較低,從而在2~3周後上市時可能反而表現較好,進一步帶動新股市場熱度提升及當期詢價個股發行估值的走高。因此在市場整體平穩的情況下,新股發行估值及首日表現會自發形成“發行估值走高→首日漲幅走低→發行估值走低→首日漲幅走高”的週期性變化,這個週期一般在4~6個月左右。

2)外部市場走勢強弱會極大影響新股上市表現及其週期長度。新股上市表現往往是市場情緒的放大器,在市場整體下行趨勢中,新股首日漲幅鮮有較好表現,而相反在市場回暖的時候,新股首日漲幅回升往往也更快,並進一步疊加新股表現自身的週期變化,改變週期的長度。例如在2022年3月~4月大盤及科創板整體下行的時候,科創板4月單月破發率一度飆升至80%以上,當月詢價的新股整體發行估值較低且發行節奏顯著放緩。此後5月~6月市場科創板行情回暖,上市新股破發率迅速回落至0%,而上市首日平均漲幅則提升至70%。新股首日表現受當時市場環境顯著影響,低迷的市場環境下,“高破發率、低發行估值”的時間可能會拉長,反之亦然。

密集破發期上市新股首日更易破發。新股上市表現受階段性情緒影響極大,破發出現往往具有一定集中性。將新股前一週新股破發率進行分段,近一週上市新股破發率25%以內的情況下上市的新股首日破發概率顯著更低。受此影響,在新股密集破發後新股發行節奏階段性放緩在一定程度上可以緩解市場悲觀情緒,增加新股稀缺性從而降低破發率。如2022年4月新股密集破發後,經歷了4月下旬到5月近一個月時間新股的發行節奏放緩,5月下旬上市的新股表現整體較好。

2.6 特徵六:科創板有員工跟投項目首日破發率相對更低

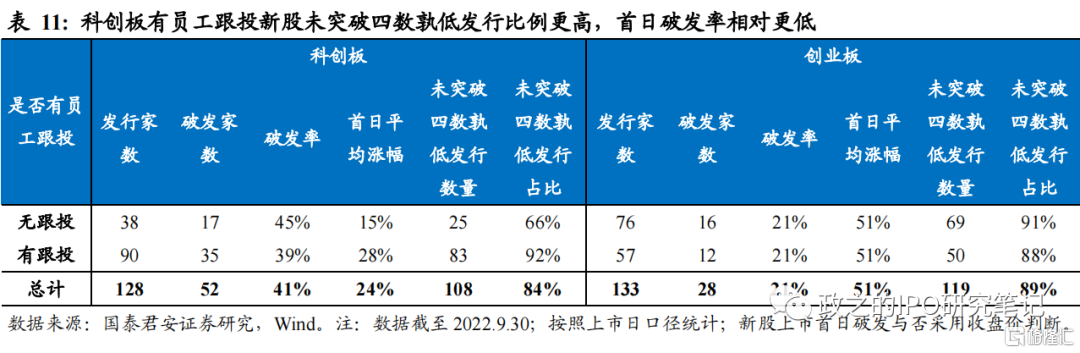

科創板有員工跟投項目突破“四數孰低”發行比例更低,首日破發率相對較低。採用註冊制發行的雙創板塊設立戰略配售制度,可以在發行時引入戰略投資者,以發行價拿到新股份額,單個戰略投資者都往往可以拿到遠超單個網下投資者的新股數量,但是其不具有新股定價權,而是新股價格的接受者。出於激勵員工工作熱情等目的,不少項目採用員工跟投,設立獨立的資管計劃作為戰略投資者。統計9.18新規以來發行的新股,其中128家科創板股票中有90家引入了員工跟投,科創板項目成長性更強而盈利穩定性相對更差,上市表現波動更為劇烈,考慮到員工持股計劃的投資收益,引入跟投的項目中發行定價突破“四數孰低”的項目佔比極低,不足8%,而這些項目上市首日的破發率也更低而首日平均漲幅更高。從創業板角度來看,引入員工跟投的項目數量相對更少,且可能是由於創業板整體破發率相對更低,有無員工跟投對於創業板股票定價時是否突破“四數孰低”並無顯著影響,而有無員工跟投的創業板項目在上市首日的表現也無顯著差異。

03

註冊制發行階段網下打新策略

3.1 交易類指標擇股框架

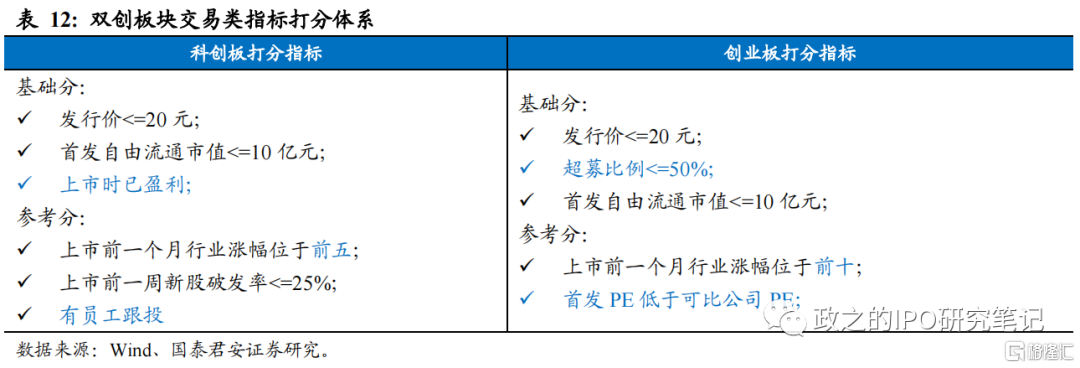

9.18新規落地後新股破發現象密集,建立交易類指標打分體系回測效果表現較好。經過前期註冊制逾兩年的運行,2021年9.18新規落地後市場自我學習速度更快,破發出現的時機也更早。新股詢價到上市之間一般間隔時間為2周,在這一期間新股基本面不太會發生太大的變動,影響股票首日表現的更多的是外部市場情緒、交易情緒等因素。參考2009~2012年階段建立的打分回測體系,結合前一節分析破發新規規律,我們建立了新的打分體系,其與2009~2012年期間與諸多相似之處,但同時也根據當前新股特徵稍作修訂,科創板企業整體呈現出高成長、盈利不確定性更強等特徵,在部分指標設計上與創業板稍有差異。

在前文的特徵總結中,我們分析了發行價、募資額/超募比例、首發自由流通市值、所屬行業景氣度、較可比公司發行估值差異、新股階段性破發率、員工跟投情況等指標對新股首日表現的影響。我們將上述指標分為兩類對新股進行打分,如發行價絕對值、首發自由流通市值、上市時盈利與否、超募比例等指標,網下投資者在詢價之時就可以根據所報價格計算判斷得分,故作為基礎分指標,而上市時行業景氣度、新股熱度、可比公司估值水平等指標則需要一定投資者的預判,故而作為參考分指標。

總體上來看,針對科創板企業考慮如下幾個指標:

1.基礎分指標:

1)發行價是否不高於20元;2)首發自由流通市值是否不高於10億元;3)上市時是否已盈利。

2.參考分指標:

1)上市前一個月行業漲幅是否位於所有行業前五;2)上市前一週內新股破發率是否不超過25%;3)是否有員工跟投。

針對創業板主要考慮如下幾個指標:

1.基礎分指標:

1)發行價是否不高於20元;2)超募比例是否不超過50%;3)首發自由流通市值是否不高於10億元。

2.參考分指標:

1)上市前一個月行業漲幅是否位於所有行業前十;2)首發PE是否低於可比公司PE。

從以上指標維度分別對新股進行打分,滿足某項則得1分,否則不得分,最後將各項得分相加,得分越高的新股更加滿足不破發新股的特徵。例如,得分為6分的新股滿足所有6項特徵,得分為3分的則是僅滿足其中3項,並區分基礎分與參考分。

高分個股首日表現顯著更優,交易類指標打分體系對新規後上市新股表現有較好指示作用。統計9.18新規後2021.10.20後上市的科創板、創業板新股的得分及其首日破發率、首日均價較發行價漲幅,整體趨勢上得分更低的個股首日破發率更高,首日均價漲幅更低,打分體系的指示作用較好。

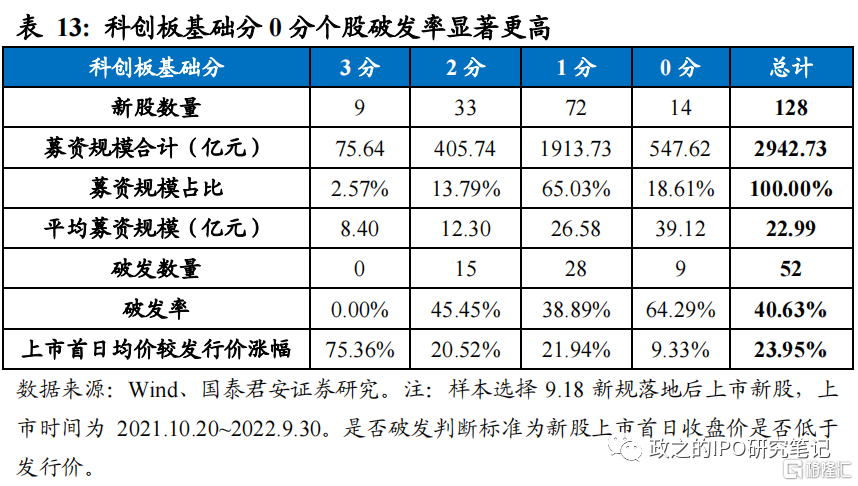

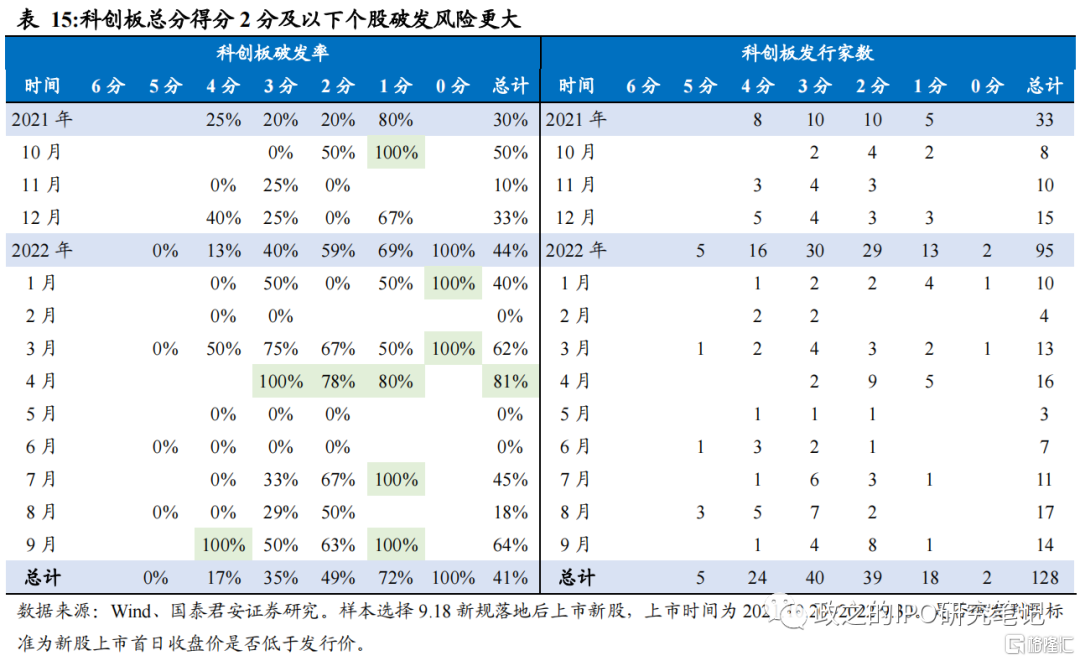

分板塊來看,科創板總分4分以上個股表現較優,需警惕基礎分0分個股。2021.10.20~2022.9.30間上市的128只科創板新股中有14只新股基礎分得分0分,這些新股的首日破發率接近65%而首日平均漲幅僅為9.33%,從打新角度而言,參與這類個股的網下打新勝率及賠率都並不合適。從總得分角度來看,科創板總得分3分以上的個股首日破發率及平均漲幅均優於整體,但在破發密集期(如2022.3~2022.4),3分個股的上市表現安全性也會大幅降低。此外,得分在0分及1分的個股首日破發率均在70%以上而首日平均漲幅為負,尤其是總分為0分的兩隻個股首日均破發,我們觀察到得分1分而未破發新股包括希狄薇、拓荊科技、均普智能、天嶽先進共8家。其中如拓荊科技、天嶽先進是在2022年4月、2021年12月末等高破發階段詢價的個股,其發行估值相對較低,且拓荊科技及均普智能發行定價較詢價“四數孰低”都低了約5%,上市估值安全墊更厚。

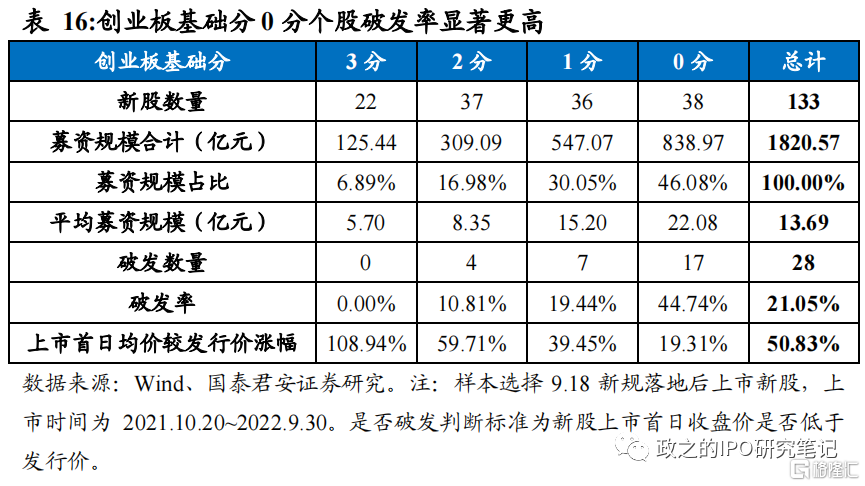

創業板總分3分以上個股首日鮮有破發,基礎分0分個股破發率顯著高於平均。2021.10.20~2022.9.30間網下發行上市的133只創業板股票中有38只基礎分得分為0分,佔比29%,這些新股的首日破發率達到45%,遠高於創業板平均破發率的21%。進一步的,從總得分角度來看,創業板總得分在3分及以上的新股有46只,其中僅有1只破發,打新勝率極高。而創業板首日破發新股主要集中在0分及1分新股中,尤其是總得分為0分的11只個股,首日高達63.64%,首日平均漲幅僅為8.32%,需重點規避。

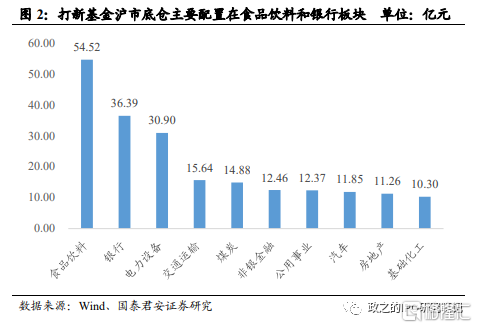

總體來看,打新基金在22Q2增持食品飲料和電力設備,減持銀行和地產。打新基金滬市增持行業為商貿零售、交通運輸、食品飲料、電力設備和非銀金融,減持靠前的行業為銀行、房地產、有色金屬和公用事業。打新基金深市增持行業靠前的是食品飲料、電力設備,減持靠前行業大為農林牧漁、電子、銀行。

從增持金額最多的前十大個股來看,主要有五糧液、中國中免、貴州茅台、隆基綠能和東方財富,增持行業集中在食品飲料和電力設備、交通運輸,其中食品飲料成為增持金額最多的個股行業。

3.2 科創板注意規避0分股,非景氣賽道未盈利個股謹慎參與

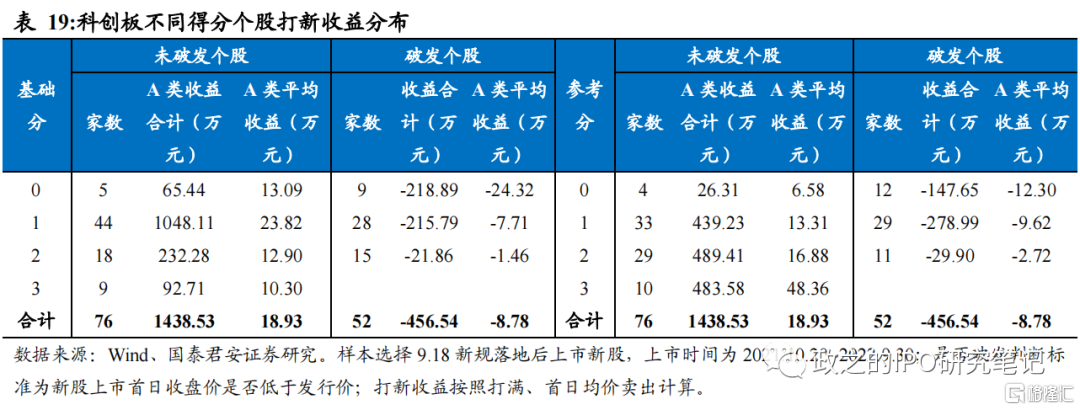

科創板基礎分0分個股需重點規避,總分1分以下個股負貢獻顯著。科創板基礎分主要重點關注發行價、首發自由流通市值和上市時盈利與否,從數據統計來看,截至9月末,科創板新規後上市股票中有14只個股基礎分得分為0分,其打滿A類收益合計為-153.45萬元,如全部規避對於打新亦有正貢獻。從總分角度來看,得分1分及以下的個股共15只,合計負收益貢獻-292.12萬元,佔到了所有負收益貢獻的近7成,低分個股始終是科創板打新擇股中需要重點規避的領域。

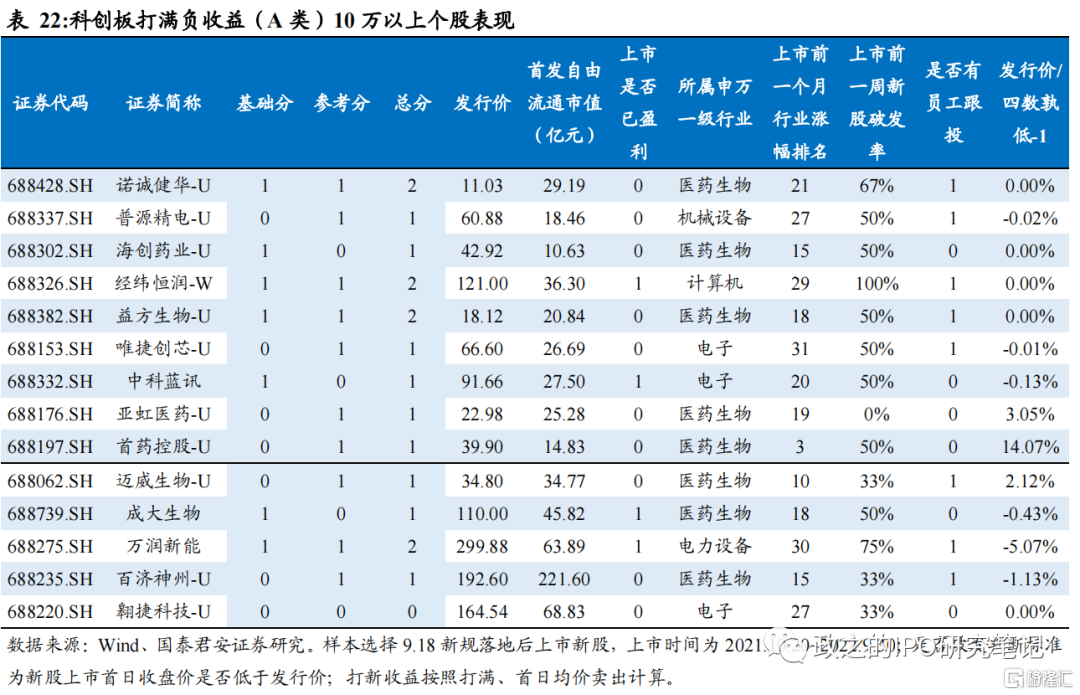

基礎分0分高收益個股多為景氣賽道熱門個股,參考分得分表現較好,擇股時分析個股基本面謹慎估值報價。基礎分0分而未破發的新股共5個,其中打新收益表現比較突出的有3只股票。1)安路科技:國內FPGA軟件龍頭又在新股熱度較高的2022年11月上市,上市首日漲幅達到170%,單項目收益達到32萬元。2)炬芯科技:國內高端藍牙音響SoC芯片龍頭之一,上市的2022年11月末恰逢芯片設計企業行情整體上行週期,上市首日表現較好帶動收益表現不俗。3)拓荊科技:在新股破發高峯的2022年4月初詢價,因此其發行估值相對更低,發行PS低於可比公司平均PS,且發行價較詢價“四數孰低”更低了5.3%,提供了較大的上市一二級估值差安全墊,其上市募資額較高在20億元以上,單項目申購上限在7億元以上,故而打滿收益相對較高。整體來看,0分個股中收益表現較好的多半為熱門賽道龍頭個股,在新股景氣週期上市,偶爾可能會有在高破發階段低估值發行的個股會有逆市表現。0分個股在擇股時要重點分析新股基本面,謹慎估值報價。

非景氣賽道未盈利個股參與需謹慎,高募資額是雙刃劍。科創板單項目負貢獻10萬元以上的個股共有14只,打滿負收益總額達到335.61萬元,佔比總負收益的7成以上,如能避開這部分項目,在科創板打新中就能獲得較好表現。觀察這14只個股可以發現,其中有10只未盈利個股,且多為醫藥生物行業,受行業政策,中外貿易摩擦等因素影響,生物醫藥行業,尤其是創新藥等細分賽道2021年四季度至2022年3季度之間持續遭遇殺估值行情,行業景氣度居於低位。在景氣度下行賽道中投資者風險偏好往往不會很高,而未盈利個股由於業績不確定性更強,上市表現的穩定性也更差,因此首日破發的概率更高,帶來的負貢獻收入較高。

而在盈利個股中,我們還需要重點關注高募資額個股,尤其是募資額30億元以上的大型項目,高募資額(一般對應高申購上限)是把雙刃劍,在上市漲幅表現較好的情況下其收益顯著,而破發時也會貢獻較大負收益,我們注意到負貢獻10萬元以上的4只已盈利個股,其募資金額多在30億元以上。對於高募資額項目,需重點關注新股發行估值、行業景氣度等情況,中科藍訊發行價格對應2021年PE為48倍,高於行業龍頭恆玄科技,而其生產的無線音頻SoC芯片主要用於白牌客户,在下游消費電子整體景氣度較差的情況下上市首日表現不及預期。而經緯恆潤作為汽車電子產品龍頭生產商之一其發行靜態PE(2020)高達198倍,但上市時間卻恰逢A股市場整體大跌的4月末,因此首日遭遇了10%以上的破發,帶來了超10萬元的單項目虧損。整體來看,已盈利個股中高虧損項目主要來源於高募資額,發行估值相對較高,同時受外部市場下跌或是行業大幅下行影響的個股。

3.3 創業板破發項目負收益貢獻相對分散,整體可採用勝率優先策略

創業板破發項目負收益合計僅為正收益1成,破發項目單項目平均負收益貢獻不及未破發項目單項目平均正收益貢獻。截至2022年9月末,創業板新規後上市股票中28只破發個股合計A類打滿負收益貢獻為-107.49萬元,負收益貢獻有限。且破發項目單項目平均負收益為-3.84萬元,僅為未破發項目平均正收益3成。

基礎分2分以上個股負收益貢獻極少,基礎分0分個股破發率高達45%但收益合計依舊為正。創業板基礎分、總分0分個股破發率分別高達到44.74%、63.64%,遠高於創業板平均,但是所有項目收益合計分別為222.20、16.83萬元,依舊為正。由此可以看出,通過交易類指標可以篩選出易破發項目,但對創業板而言,避開所有易破發項目並非打新良策。

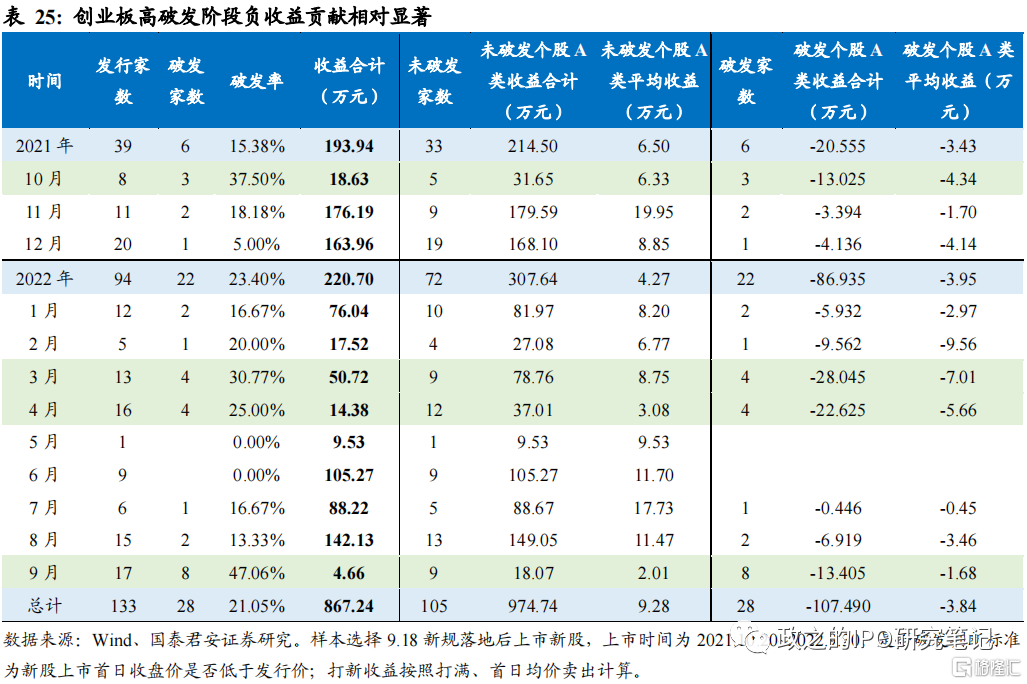

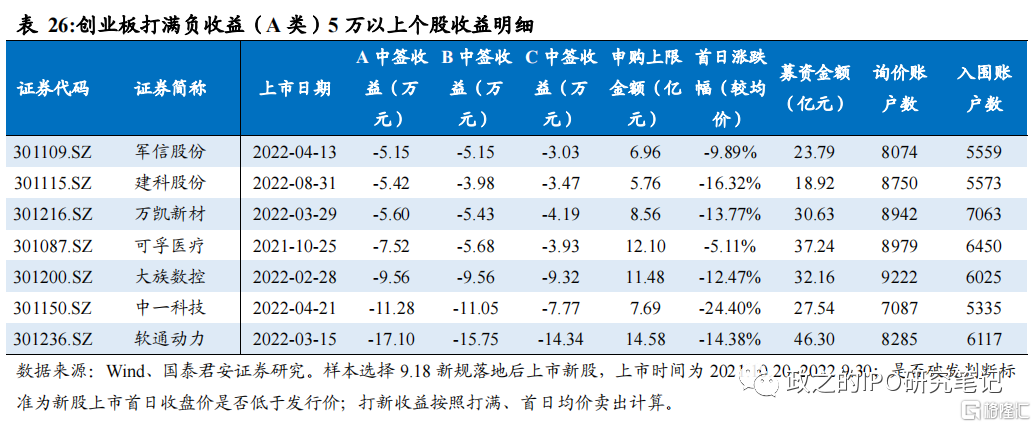

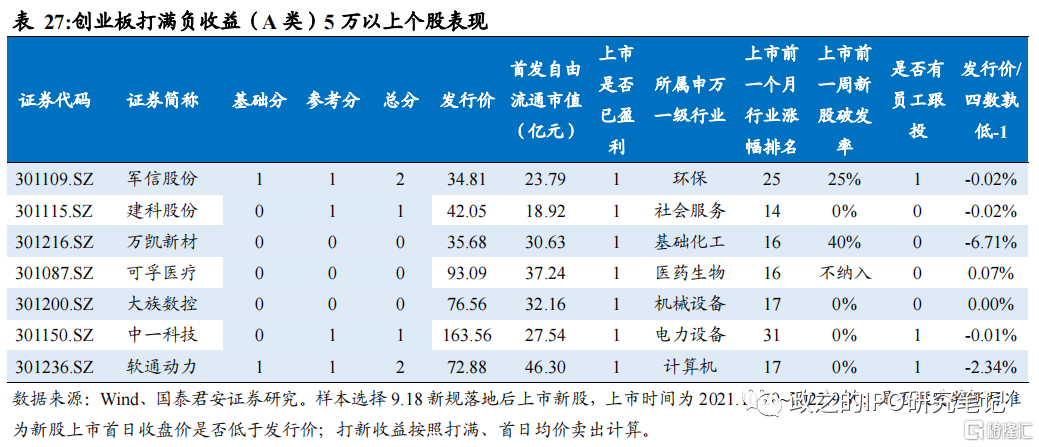

創業板平均募資金額低於創業板,單項目虧損相對有限,但仍需關注密集破發期高募資項目。自2021年10月起至2022年9月末,創業板打新單月收益均為正,僅有密集破發(破發率高於25%)期的2021年10月、2022年3月、4月、9月,破發項目負收益貢獻較為顯著。創業板破發率變動呈現約4~6個月的週期性變化,在破發率走高階段參與打新時需考慮擇股。而密集破發期的高募資額項目可能帶來較大虧損,如2022年3月發行的IT外包服務商軟通動力,募資金額近50億元,發行時間恰逢新股破發高峯期,外部市場疲軟,計算機行情持續下行,新股上市首日破發僅10%,但由於打滿金額較高,單項目虧損達到創業板之最。同樣的還有中一科技,4月市場呈現殺跌反彈態勢,創業板“低發行價、低首發流通市值、低發行估值”等“三低”個股首日表現更優,當月破發的4只新股均為首發自由流通市值較高的4只股票(中一科技、軍信股份、嘉戎技術、冠龍節能),其中中一科技作為募資金額最高(對應自由流通市值也最高)的股票,破發負貢獻超過10萬元。

3.4 規避非景氣賽道未盈利個股為現階段最優策略

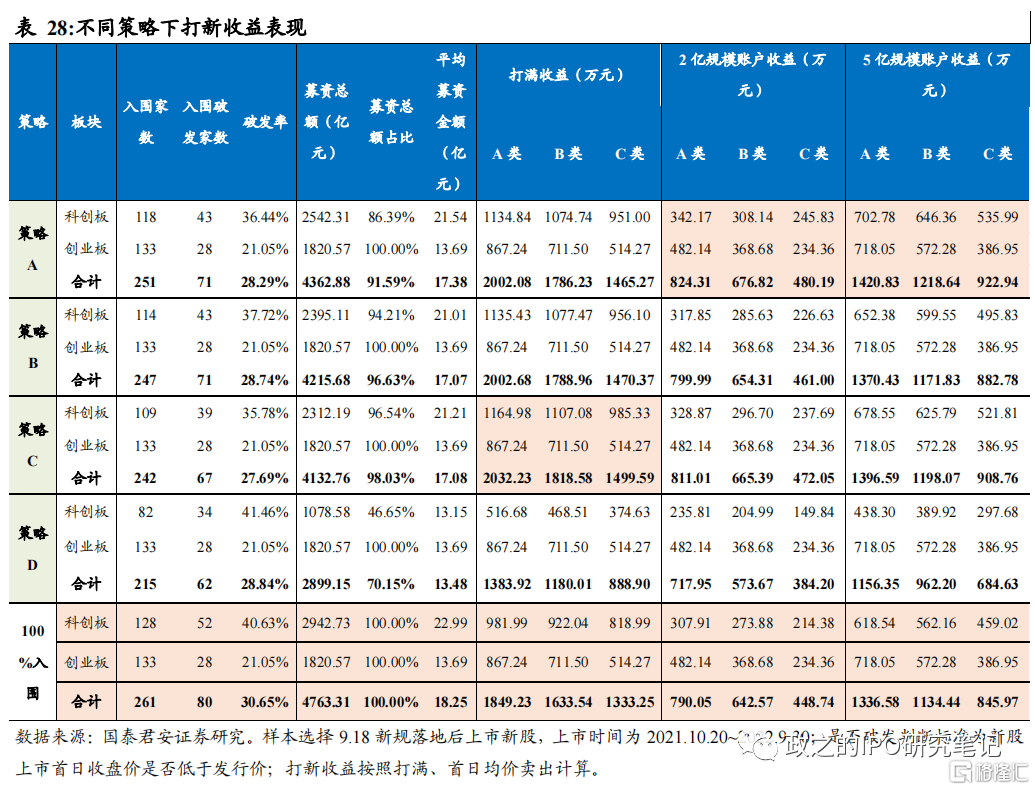

新股首日表現受多方面因素影響,如需逐個個股挑選仍需結合公司基本面、市場交易熱度等多方面因素考量。從整體打新角度而言,結合前文所分析的破發新股特徵及不同得分新股表現,我們回顧下列幾個策略在9.18新規落地後至2022年9月末之間的打新收益表現:

策略A:科創板未盈利醫藥股不參與,創業板所有個股均參與;

策略B:科創板基礎分0分個股不參與,創業板所有個股均參與;

策略C:科創板未盈利醫藥股及基礎分0分個股均不參與,創業板所有個股均參與;

策略D:科創板募集金額<20億元的全部參與,科創板募集金額≥20億且基礎分<2分的項目不參與,創業板全部參與;創業板全部參與;

避開非景氣賽道未盈利個股在過去一年的打新策略中最為有效。四個策略中,策略A、B、C的整體收益表現相接近,其中總體收益表現上,策略C表現最優,其與A策略相比進一步規避了非醫藥行業的0分高負收益個股翱捷科技因此在總收益表現上略勝一籌。翱捷科技的申購金額上限較高達到20億元以上,而與此同時,部分低申購上限金額未破發的非生物醫藥行業0基礎分高收益個股如安路科技、炬芯科技、拓荊科技未被納入策略C,因此在2億、5億元賬户規模上策略A均表現更優。整體來看,從9.18新規後到2022年9月末之間,規避非景氣賽道未盈利個股(回測期間均為生物醫藥行業)的打新策略表現較好。

避開所有大型項目或是高破發風險項目並非良策。我們注意到策略D中避開了科創板中所有高募資規模且交易破發的新股,但整體策略表現效果並不出色。這主要是由於募資額對於科創板股票而言是把雙刃劍,大額的正收益及負收益均由這些股票貢獻,包括海光信息、華海清科、盛美上海等高募資額低分票貢獻大額正收益,科創板所有募資額20億元以上而得分2分以下的個股總收益為正,完全規避這些項目並非打新良策,收益表現甚至不如100%入圍,踏空風險顯著增大。對於大項目而言,還需逐票分析,結合基本面及近期市場表現選擇參與。

04

風險提示:市場風格變化下打新策略失效風險

新股首日表現受市場風格、市場風險偏好等因素顯著影響,本報吿討論策略是基於9.18新規後至2022年9月末上市新股表現總結,在當前市場階段適用。如市場風格發生顯著變化,策略或有失效風險,需定期覆盤及時調整。