本文來自格隆匯專欄:中金研究 作者:中金大宗商品團隊

摘要

12月下旬以來美國多地遭遇寒潮[1],德克薩斯州、北達科他州等美國重要的油氣生產地區和堪薩斯州、俄克拉荷馬州等美國小麥重要種植區均受到波及,拉尼娜等不利天氣擾動再現,引發能源和農產品市場高度關注。能源市場上,我們預期寒潮天氣或在短期加重原油庫存壓力,而隨着運輸瓶頸、電力供應等問題顯現,煉廠投入受損或會驅動供應壓力轉向成品油市場。需求方面,寒潮對居民出行的擾動或會進一步壓制需求,同時,天然氣和燃料油等取暖能源產品的需求或會階段性得以提振。此外,我們提示關注寒潮天氣對墨西哥灣沿岸地區油氣出口的擾動。農產品市場上,新季播種以來,美國冬小麥生長進度不及預期,氣温驟降或進一步“雪上加霜”。而我們認為,目前判定減產為時尚早,需持續關注美國農業部周度作物進展報吿以及主要產區的月度更新報吿,價格漲幅或相對有限。

能源市場:供應衝擊顯現,短期或將加重庫存壓力

我們預期寒潮天氣或在短期對美國油氣生產活動形成較大擾動,產出受損或會在短期為原油庫存帶來去庫壓力,進而為能源市場帶來一定的供應風險溢價。而同期煉廠生產受損的實際情況也值得關注,隨着運輸瓶頸、電力供應等問題顯現,供應壓力或會轉向成品油市場,歷史經驗來看,寒潮或颶風等天氣因素對庫存的擾動相對短期。此外,若寒潮對美國油氣出口的擾動在後續進一步顯現,我們提示或將為當前較為緊張的能源貿易市場帶來一定的溢價支撐。

► 供應:能源產出和煉廠投入均受寒潮擾動。2021年2月北美寒潮期間,美國原油產量環比減少120萬桶/天,降幅約-11%;天然氣產量環比減少69億立方英尺/天,降幅約-7.4%。本輪嚴寒天氣已對美國的油氣生產活動形成衝擊。據美國天然氣日度產量數據,12月20-24日,全美幹氣日產量累計環比減少184億立方英尺/天,降幅達到-19%左右。我們預期美國原油產量或在本輪寒潮中受損15-20%,減量衝擊或在185-250萬桶/天。此外,美國煉廠也受到寒潮天氣的擾動。據湯森路透統計數據,12月23日開始,因本次寒潮而被迫關停的美國煉廠產能約有105萬桶/天。

► 需求:寒潮天氣對能源產品的需求存在雙向影響。一方面,對居民出行的擾動將進一步壓制本已趨弱的油品需求。據EIA數據,12月前三週美國成品油需求同比減少126萬桶/天,同比降幅約為6%。我們預期12月下旬的寒潮天氣或將進一步壓制美國的汽油和航空煤油需求。另一方面,寒潮天氣或將提振美國天然氣和燃料油消費,2021年2月美國寒潮期間,美國天然氣消費量達到1107億立方英尺/天,為近5年最高水平,美國燃料油消費也在寒冷天氣的支撐下錄得逆季節性抬升。本次寒潮對取暖需求的提振已在天然氣消費上有所顯現。2022年12月20-23日,美國天然氣日度消費量已累計抬升30%。

► 出口:極端寒潮天氣也會對油氣出口形成擾動,目前來看影響相對有限。2022年12月19-25日當週,美國海運原油總出口量環比減少約18%至332萬桶/天。據Kpler船期數據,下週美國海灣地區原油出口有望恢復至近期正常水平。此外,墨西哥灣沿岸地區同樣集中了美國主要的LNG液化產能。2021年2月寒潮時美國LNG液化產出曾環比下挫81%左右,我們提示後續或需繼續關注LNG液化裝置的運行情況。

農產品市場:寒潮擾動美麥生長,但價格漲幅或有限

新季播種以來,美國冬小麥生長進度不及預期,較往年明顯偏慢,而由於受近期氣温驟降影響,美國冬小麥生長情況可謂“雪上加霜”。具體來看,截至2022年11月27日,91%的冬小麥已經出苗,和五年均值持平;但受前期乾旱影響,一些地區的作物發育不良,可能對越冬期後的作物狀況構成風險。截至12月6日,美國約73%的冬小麥地區處於乾旱狀態,遠高於去年同期的53%。但我們認為,目前判定減產為時尚早,需持續關注美國農業部周度作物進展報吿以及主要產區的月度更新報吿。此外,當前拉尼娜氣候逐步減弱,拉尼娜所帶來的乾旱影響將主要集中在11-明年1月顯現,而拉尼娜氣候則有57%的概率在明年2-4月將會轉至ENSO中性。對於美麥價格的判斷,我們維持《農產品2023年展望:供需博弈,攻守兼備》的觀點,在俄烏出口順暢的背景下,漲幅有限,我們預計1H23CBOT小麥價格區間在780-880美分/磅。根據美國農業部出口銷售報吿,2022/23年度美國小麥價格仍然無法與全球其他主要供應國競爭,價格不具優勢,新增銷量仍在放慢。從CFTC持倉來看,目前資金方面沒有大量回補看多,整體處於觀望的模式。

正文

能源市場:供應衝擊顯現,或將短期加重庫存壓力

油氣生產和煉廠投入均受寒潮擾動

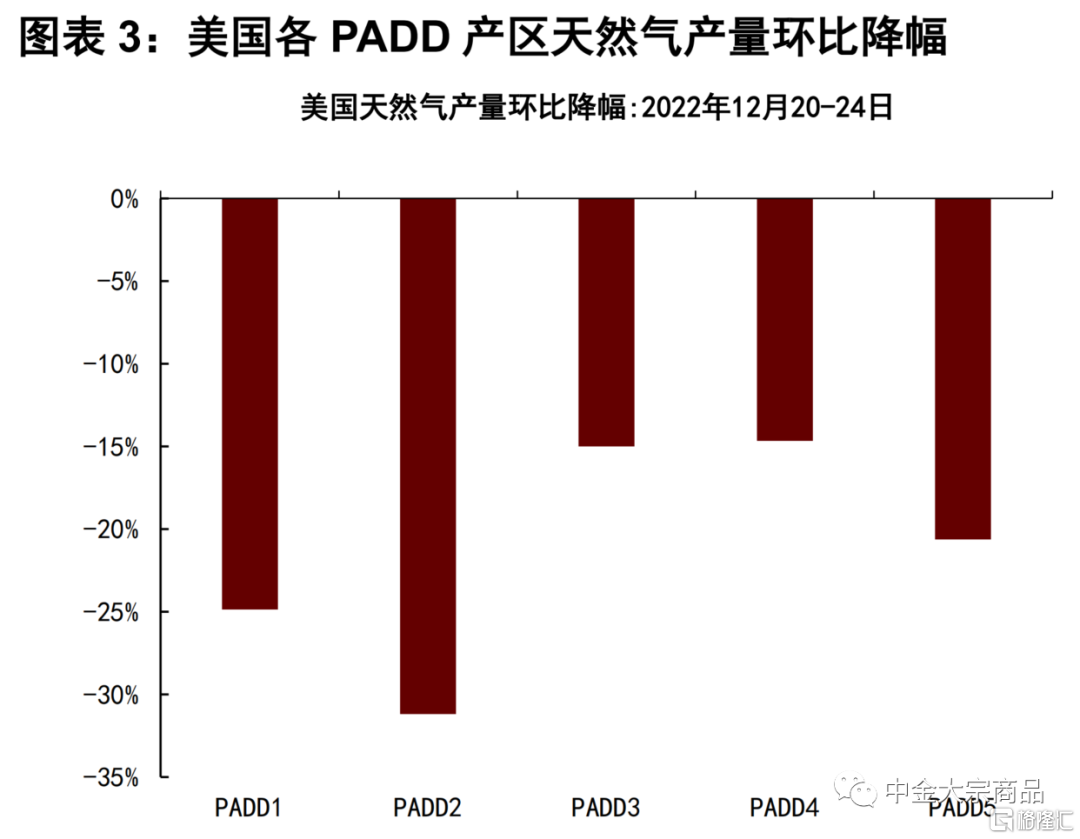

2021年2月,受寒潮影響,美國原油月均產量環比減少120萬桶/天,降幅約-11%;天然氣月均產量環比減少69億立方英尺/天,降幅約-7.4%。與2021年2月北美寒潮類似,本輪嚴寒天氣已對美國的油氣生產活動形成衝擊。據我們跟蹤的美國天然氣日度產量數據,12月20-24日,全美天然氣幹氣日產量累計環比減少184億立方英尺/天,降幅達到-19%左右。其中,美國天然氣主要產區阿巴拉契亞產量下滑25%,貢獻了環比減量的45%;墨西哥灣沿岸地區天然氣產量環比下滑15%,貢獻環比減量的14%。

圖表:2021年2月美國寒潮下油氣產量均受到衝擊

資料來源:EIA,中金公司研究部

圖表:本輪寒潮對天然氣產量的擾動已經顯現

資料來源:湯森路透,中金公司研究部

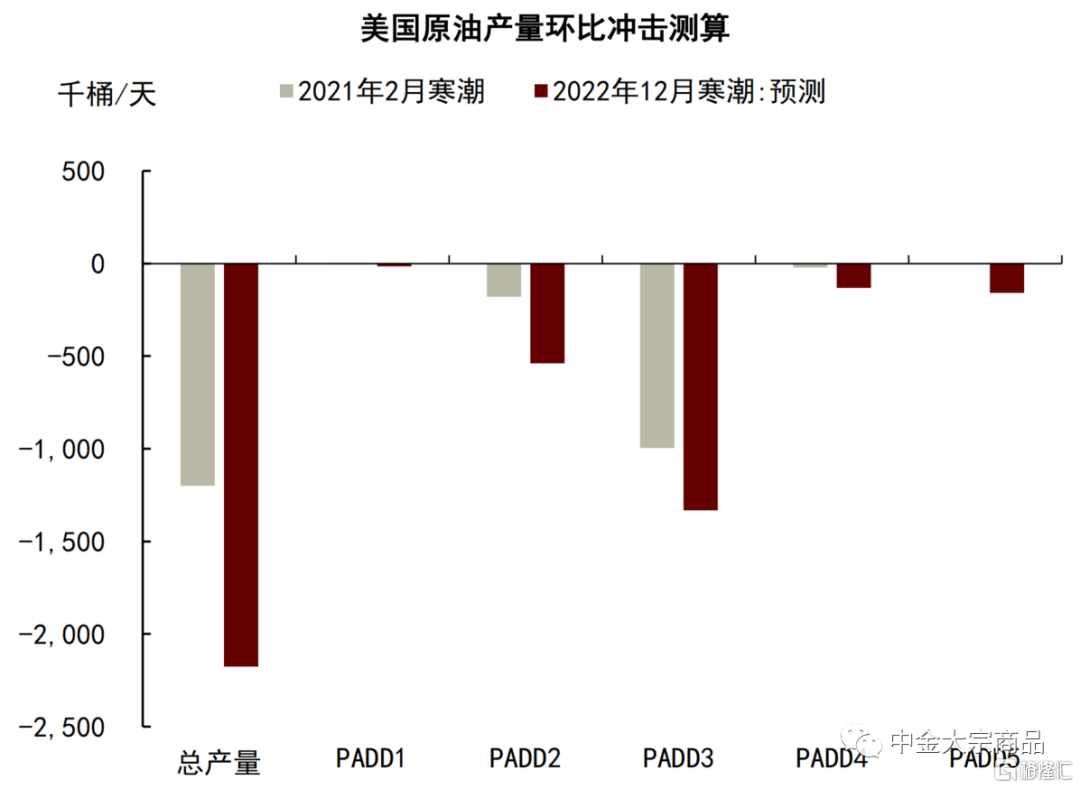

由於美國油氣生產活動具備較強的協同性,我們基於美國各PADD產區天然氣產量的環比降幅對本次寒潮中美國原油產量受到的衝擊進行估計。結果顯示,12月20-24日美國原油產量或將受損15-20%,減量衝擊或在185-250萬桶/天,高於2021年2月的美國寒潮衝擊。我們認為本次寒潮對美國原油產量影響更大的原因或在於本次寒潮波及地區範圍更為廣泛,2021年2月美國原油產量的主要損傷集中在墨西哥灣沿岸地區(PADDⅢ),當月該地區原油產量環比減少100萬桶/天,貢獻了全美原油產出減量的83%。相較之下,本次寒潮除了對PADDⅢ產區形成衝擊,位於美國中西部的PADDⅡ產區同樣受到波及。據DMR消息[2],本次寒潮或使北達科他州石油產量減少30-40萬桶/天,據我們測算,PADDⅡ原油產量的總損失或在50萬桶/天左右。

圖表:美國各PADD產區天然氣產量環比降幅

資料來源:湯森路透,中金公司研究部

圖表:美國各PADD產區原油產量環比衝擊測算

資料來源:EIA,中金公司研究部

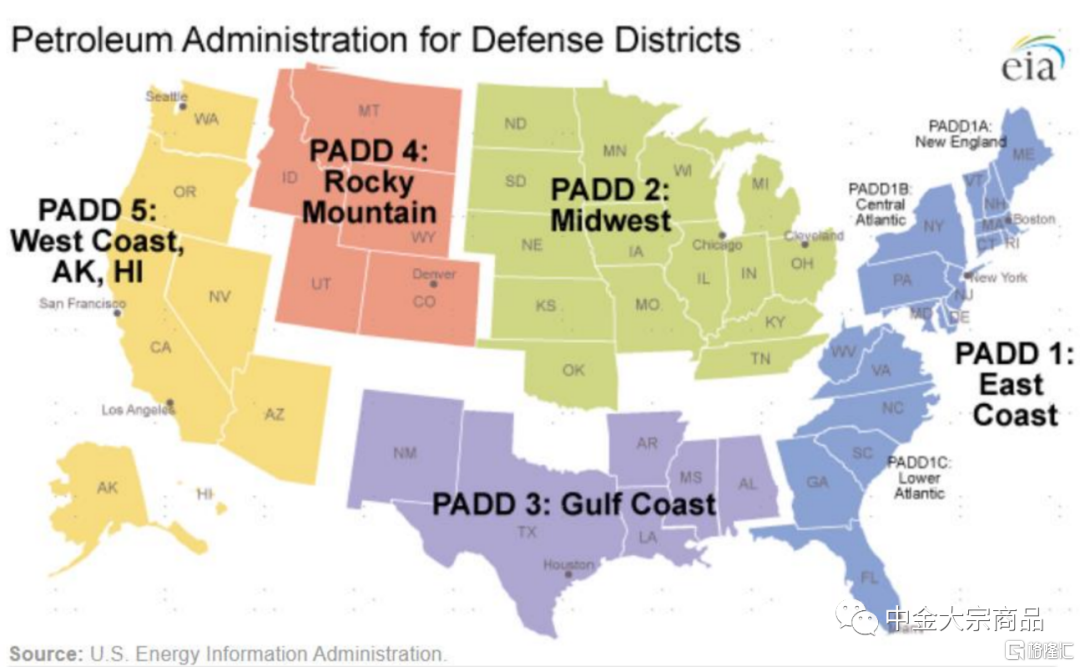

圖表:美國PADD產區分佈

資料來源:EIA,中金公司研究部

説明:EIA於2012年2月7日發佈

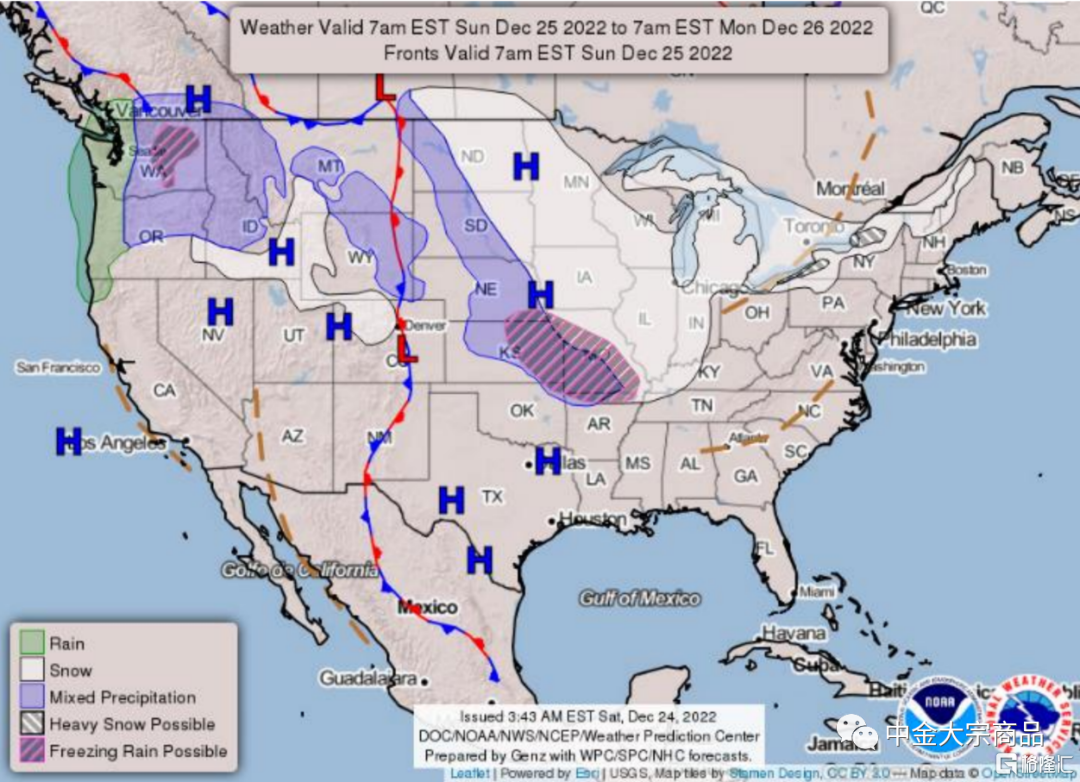

圖表:PADDⅡ產區目前仍面臨寒潮擾動

資料來源:NOAA,中金公司研究部

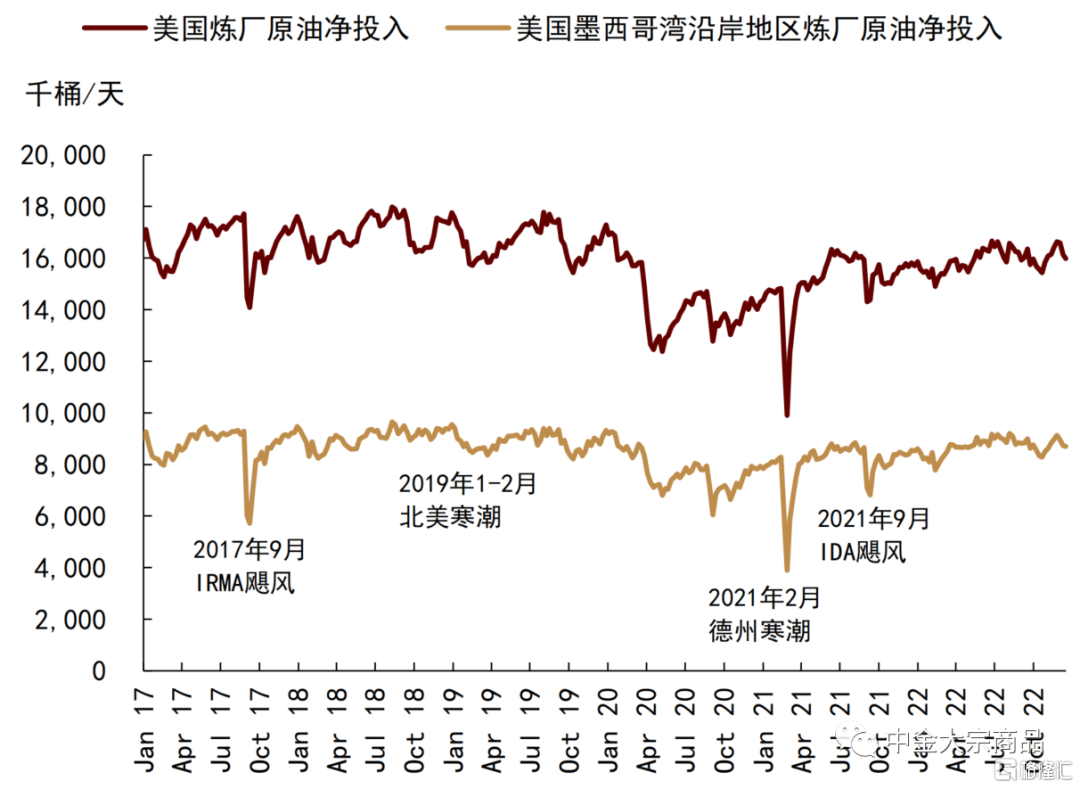

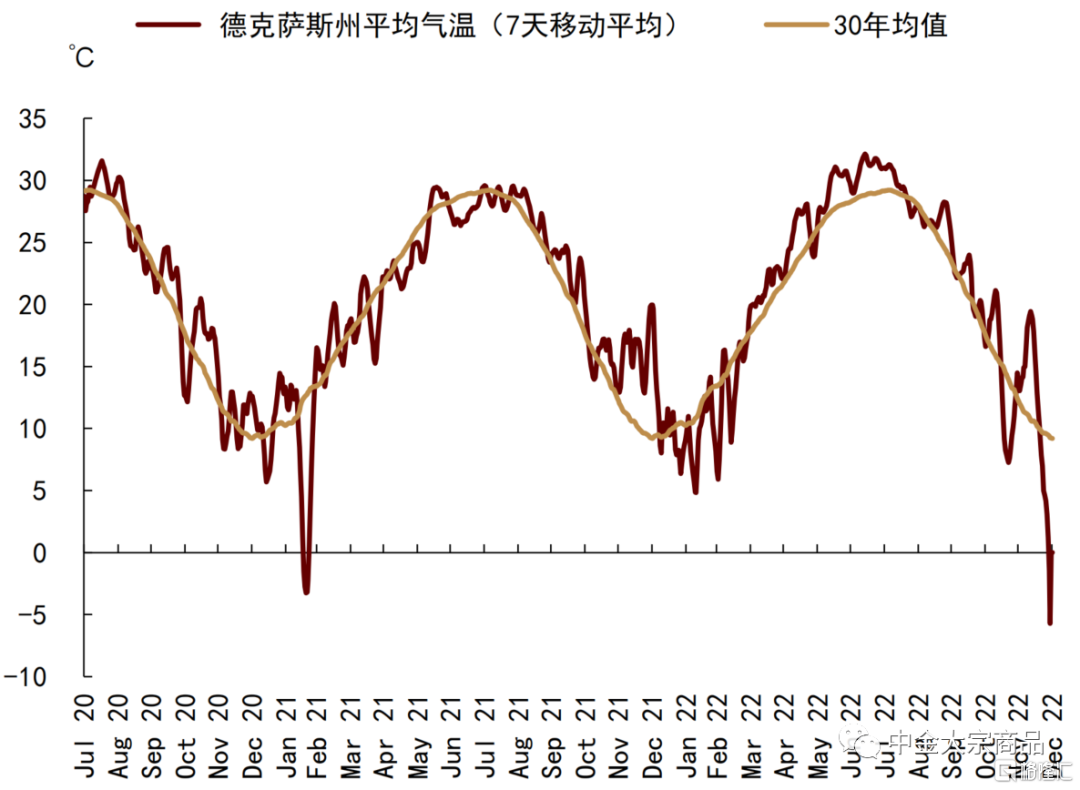

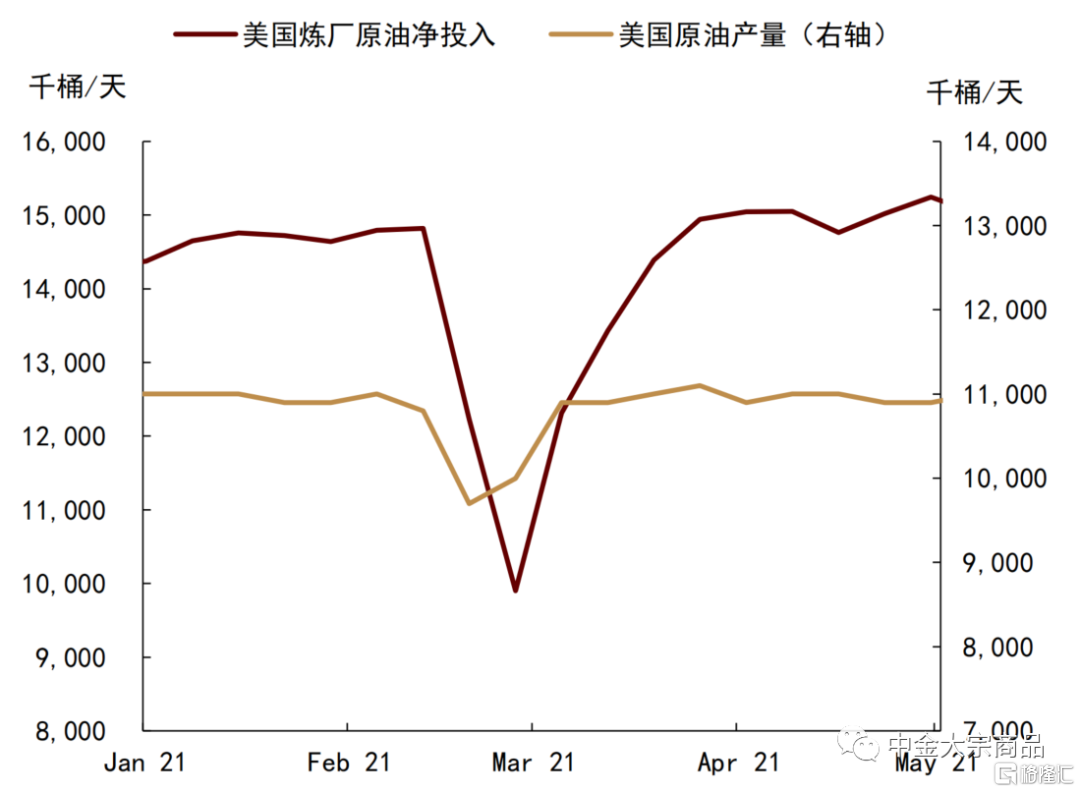

此外,美國煉廠、特別是位於墨西哥灣沿岸地區的煉廠生產也受到寒潮天氣的擾動。墨西哥灣沿岸地區集中了全美約55%的煉廠產能。從當前德克薩斯州的實際氣温來看,本次寒潮帶來的氣温驟降程度甚至超過了2021年2月的德州寒潮。據EIA數據,受寒潮衝擊,2021年2月12日-26日美國墨西哥灣沿岸地區的煉廠投入從829萬桶/天大幅下挫440萬桶/天至389萬桶/天。據湯森路透煉廠統計數據,12月23日開始,因本次寒潮而被迫關停的美國煉廠產能約有105萬桶/天,集中於墨西哥灣沿岸地區。其中,Houston煉廠關停產能14.7萬桶/天,Motiva的Port Arthur煉廠關停產能19萬桶/天,Valero的Texas City煉廠關停產能21.8萬桶/天,Marathon Petroleum的Galveston Bay煉廠關停產能49.5萬桶/天。當前停產公吿顯示,本輪煉廠關停的持續時間預計在20-30天。截至2022年12月16日當週,全美煉廠原油淨投入量為1598萬桶/天,綜合考慮寒潮對原油運輸、煉廠開工的影響,我們預期本次寒潮對全美煉廠投入的實際影響或在300-500萬桶/天,約為當前總投入的20-30%。

圖表:寒潮和颶風天氣會對美國煉廠投入產生擾動

資料來源:EIA,中金公司研究部

圖表:本次寒潮下德州氣温降幅已超過2021年2月

資料來源:彭博資訊,中金公司研究部

圖表:近期美國煉廠因寒潮關停信息統計(截至12月25日)

資料來源:湯森路透,中金公司研究部

寒潮或對居民出行形成約束,取暖需求有望得以提振

寒潮擾動居民出行,成品油消費或受抑制

對以交通運輸為主的油品需求,寒潮天氣對居民出行的擾動將對油品消費形成一定壓制。2021年2月19日當週,美國成品油消費環比下降198萬桶/天,其中汽油消費環比減少120萬桶/天,為核心拖累項;航空煤油消費環比減少約20萬桶/天,柴油環比減少約52萬桶/天。目前來看,本次寒潮已對美國陸上交通和航空出行產生負面影響。NOAA於12月21日發佈消息[3],暴風雪天氣將對美國大部分地區的假期出行形成較大擾動。截至12月25日,美國墨西哥灣沿岸地區、北達科他州、愛達荷州等地的暴風雪或凍結預警仍未解除。據FlightAware監測數據,2022年12月24日美國境內及進出美國航班延誤數量達到8263班次,取消數量達到3487班次,TSA安檢人數也在24日環比驟降12%左右。

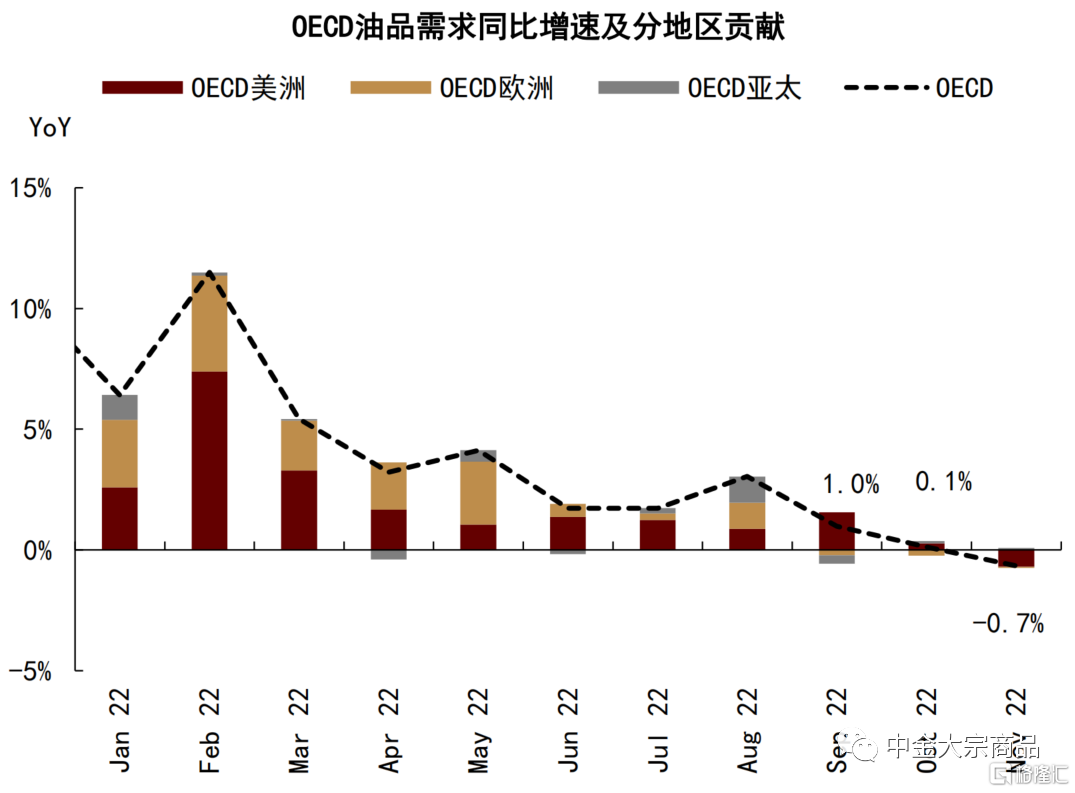

四季度以來美國油品需求已持續表現疲弱,IEA預測4Q22美國油品消費或將同比下滑1.3%左右,提前步入同比收縮區間,成為OECD油品需求、乃至全球油品消費下行的重要拖累項。據EIA數據,12月前三週美國成品油需求同比減少126萬桶/天,同比降幅約為6%,其中,汽油消費為最主要拖累,同比減量達到84萬桶/天左右。我們預期12月下旬的寒潮天氣或將進一步壓制美國的汽油需求,AAA汽油價格的下行趨勢也一定程度上顯示出終端需求的持續疲軟。此外,寒潮天氣也會對航空煤油消費形成一定抑制,不過從2021年2月的TSA安檢人數來看,航班出行的擾動較為短期,實際環比減量相對有限。

圖表:美國為OECD油品消費不及預期的主因

資料來源:IEA,中金公司研究部

圖表:美國汽油需求同比表現持續較弱

資料來源:IEA,中金公司研究部

圖表:當前美國部分地區尚未解除暴風雪和凍結預警

資料來源:NOAA,中金公司研究部

圖表:2021年2月寒潮對TSA安檢人數的擾動有限

資料來源:TSA,中金公司研究部

取暖和用電需求增加,或提振美國天然氣和燃料油消費

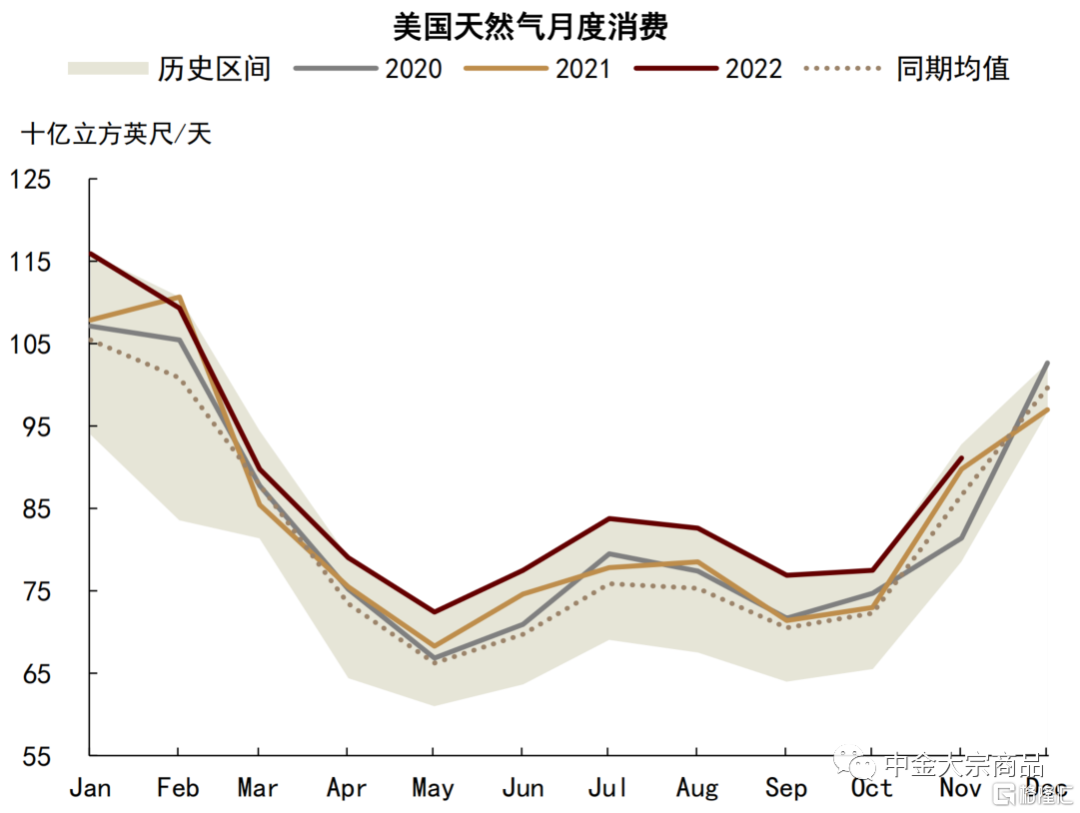

寒潮天氣也會對用於取暖的能源產品需求形成支撐,例如天然氣、取暖油等。2021年2月美國寒潮期間,美國天然氣消費量達到1107億立方英尺/天,為近5年最高水平,環比增量全部來自於住宅和商業部門的取暖需求,電力部門天然氣需求基本持平,工業部門天然氣投入環比減少。同期,美國燃料油消費也在寒冷天氣的支撐下錄得逆季節性抬升,2021年2月美國燃料油消費為29萬桶/天,環比小幅增加。

圖表:2021年2月美國天然氣消費達到同期最高

資料來源:EIA,中金公司研究部

圖表:2021年2月美國燃料油消費逆季節性增加

資料來源:IEA,中金公司研究部

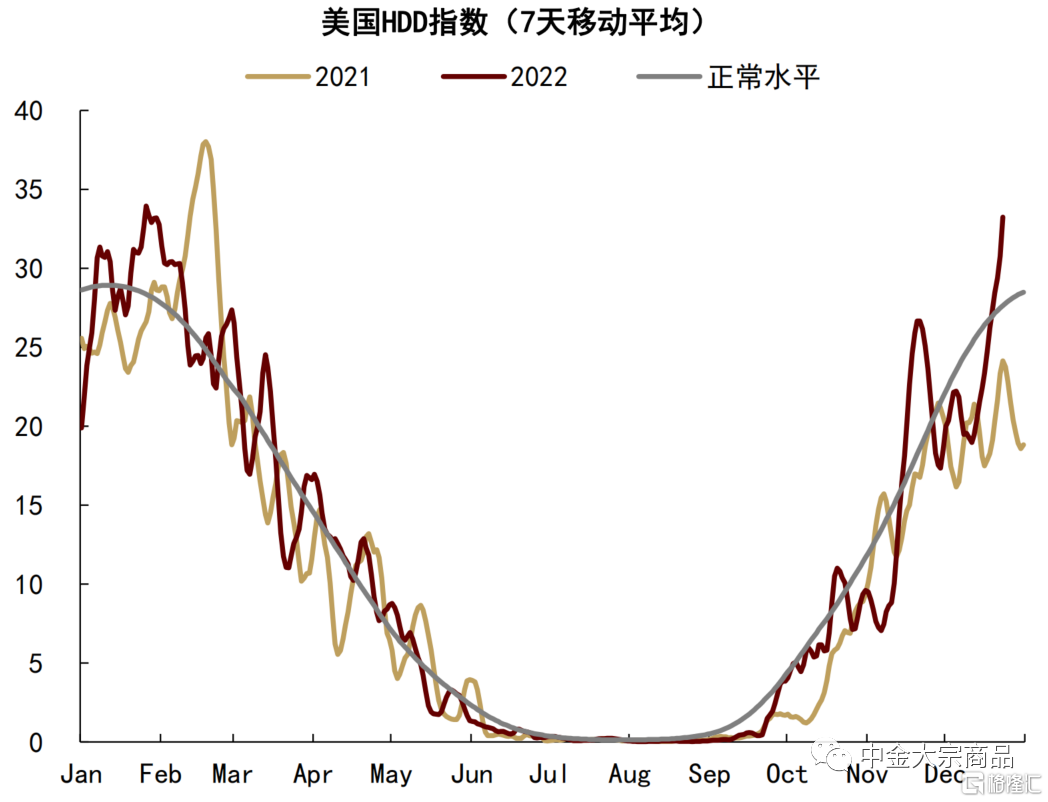

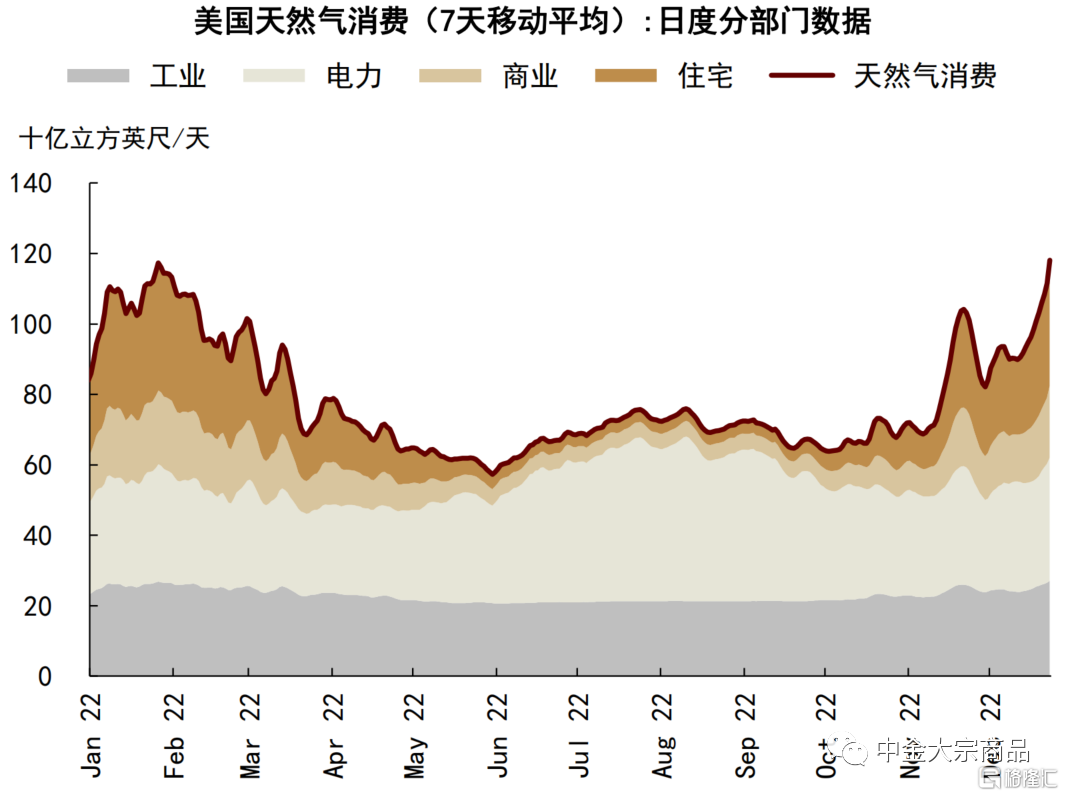

本次寒潮對取暖需求的提振已在天然氣消費上有所顯現。2022年12月20日以來,隨着氣温轉冷,美國HDD指數快速攀升至歷史均值上方約20%。截至12月23日,美國天然氣日度消費量較20日抬升30%,其中合計81%的環比增量來自於住宅和商業部門的直接取暖需求,剩餘10%和9%的增量分別來自於電力和工業部門的天然氣投入。

圖表:近期美國HDD指數快速攀升…

資料來源:NOAA,中金公司研究部

圖表:…住宅和商業部門天然氣需求隨之增加

資料來源:湯森路透,中金公司研究部

極端天氣或擾動墨西哥灣沿岸地區油氣出口,目前來看影響相對有限

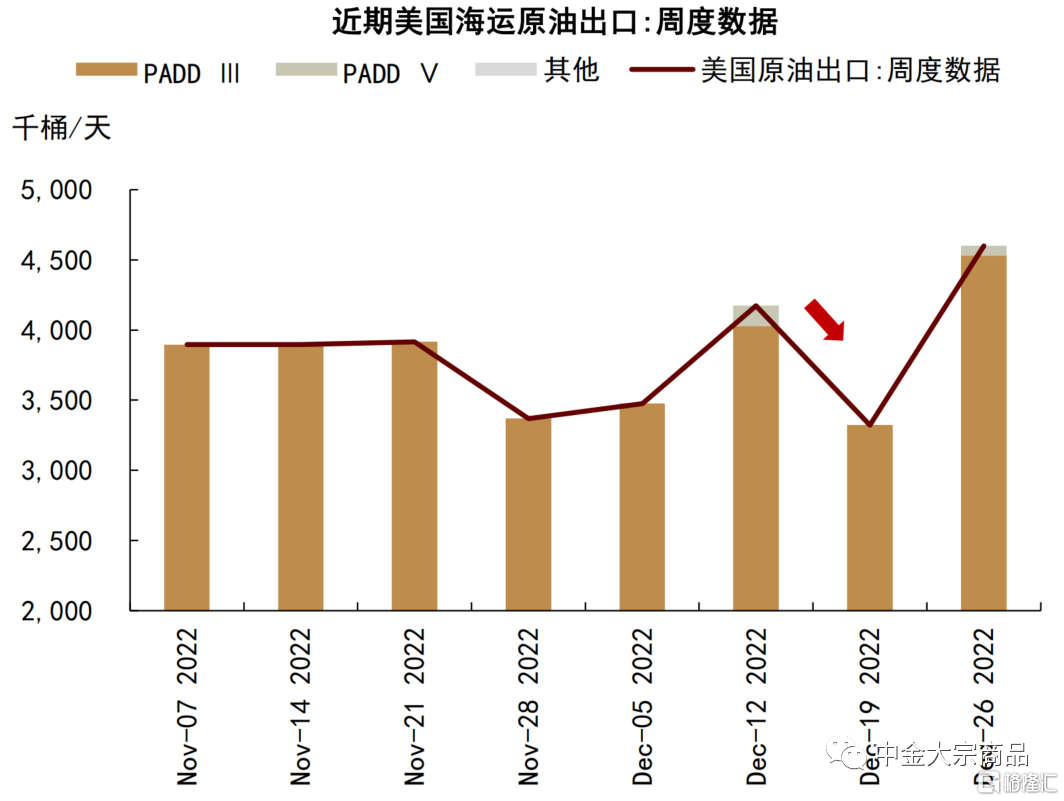

墨西哥灣沿岸地區(PADDⅢ)是美國最主要的原油出口地區,95%以上的美國海運原油均從PADDⅢ出口。2021年2月15-20日當週,受寒潮影響,美國原油出口量環比重挫75%至73萬桶/天左右。而目前來看,本次寒潮對於原油出口的影響相對較小,據Kpler監測數據,2022年12月19-25日當週,美國海運原油總出口量環比減少約18%至332萬桶/天。據Kpler船期數據預測,下週美國海灣地區原油出口有望恢復至近期正常水平。

圖表:2021年2月美國海運原油出口受到寒潮擾動

資料來源:Kpler,中金公司研究部

圖表:目前來看本次寒潮對原油出口的影響相對有限

資料來源:Kpler,中金公司研究部

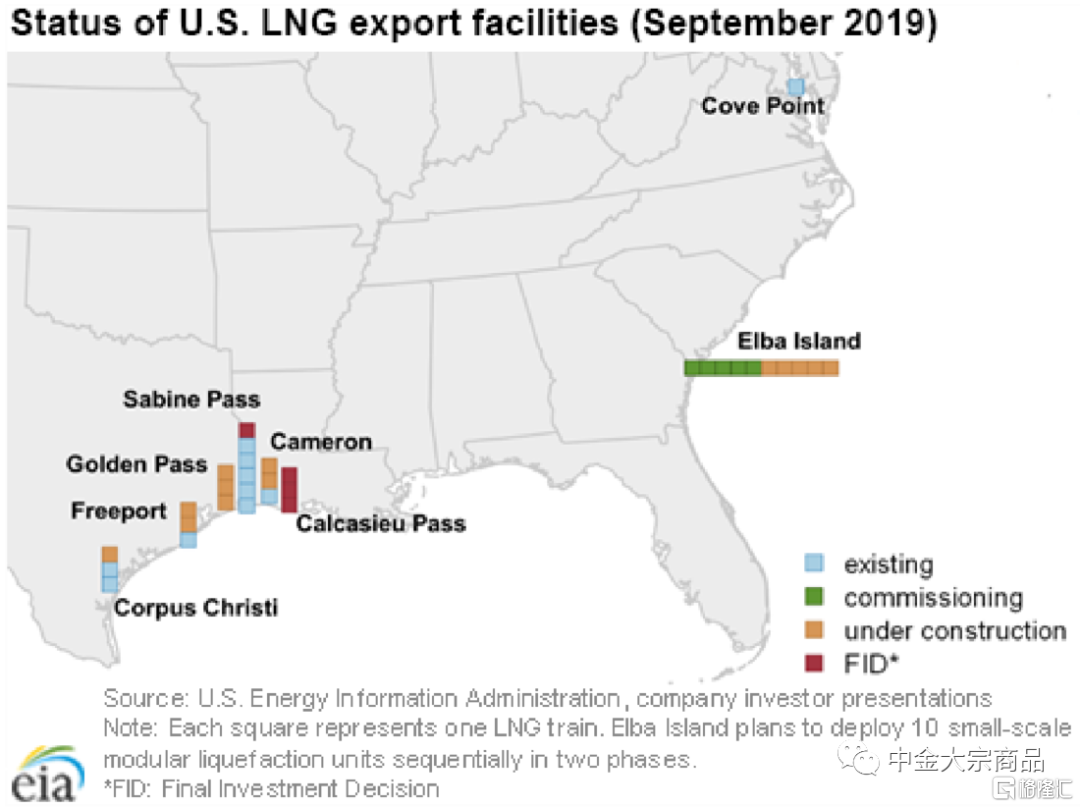

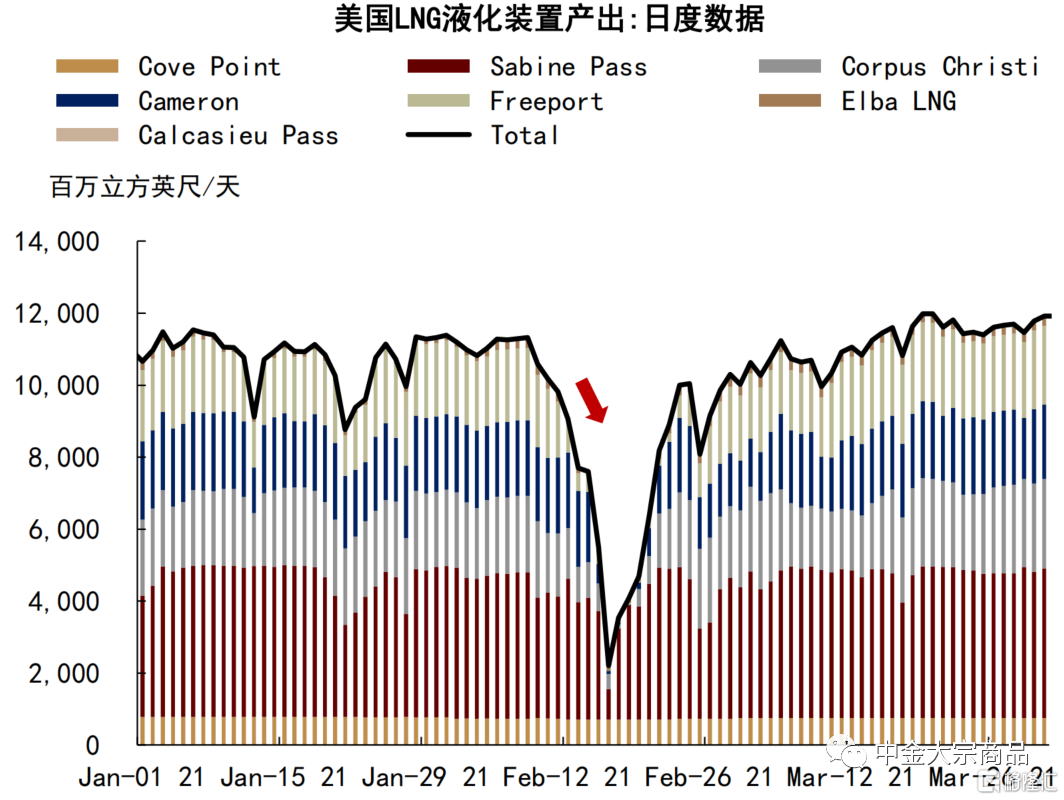

此外,墨西哥灣沿岸地區同樣集中了美國主要的LNG液化產能。2021年2月寒潮時美國LNG液化周度產出曾一度環比下挫81%左右,其中位於墨西哥灣沿岸地區的Sabine Pass、Cameron和Freeport液化裝置均受到減產衝擊。據 Moran Shipping公司消息[4],2022年12月26日之前的低温和強風或導致德州Sabine-Neches航道的試點服務延誤或暫停,其為美國Sabine Pass 終端提供服務,該液化裝置承擔了美國40%左右的LNG出口。

圖表:美國主要LNG液化裝置分佈

資料來源:EIA,中金公司研究部

圖表:2021年2月美國LNG液化產出受到重挫

資料來源:湯森路透,中金公司研究部

據我們跟蹤的美國LNG液化裝置的日度產出數據,當前Sabine Pass液化裝置仍維持正常運行,相較之下,同樣位於墨西哥灣沿岸地區的Cameron液化裝置和位於美國東部的Elba液化裝置的運行情況受到一定擾動,12月19-25日,兩項裝置產出分別累計環比下降51%和41%左右,但由於本身產能較小,對美國LNG液化的整體影響較為有限。此外,於今年6月暫停運營的Freeport液化產能當前仍處於基本停工狀態。因而往前看,我們提示關注墨西哥灣沿岸LNG液化產能是否會進一步受到寒潮天氣的衝擊,特別是Sabine Pass裝置的運行情況。此外,據Moran Shipping公司消息,由於寒冷天氣,負責在德州南部停靠船隻的科珀斯克里斯蒂港的引航員已暫停登船,或也將對LNG出口設施的船舶交通形成一定影響。

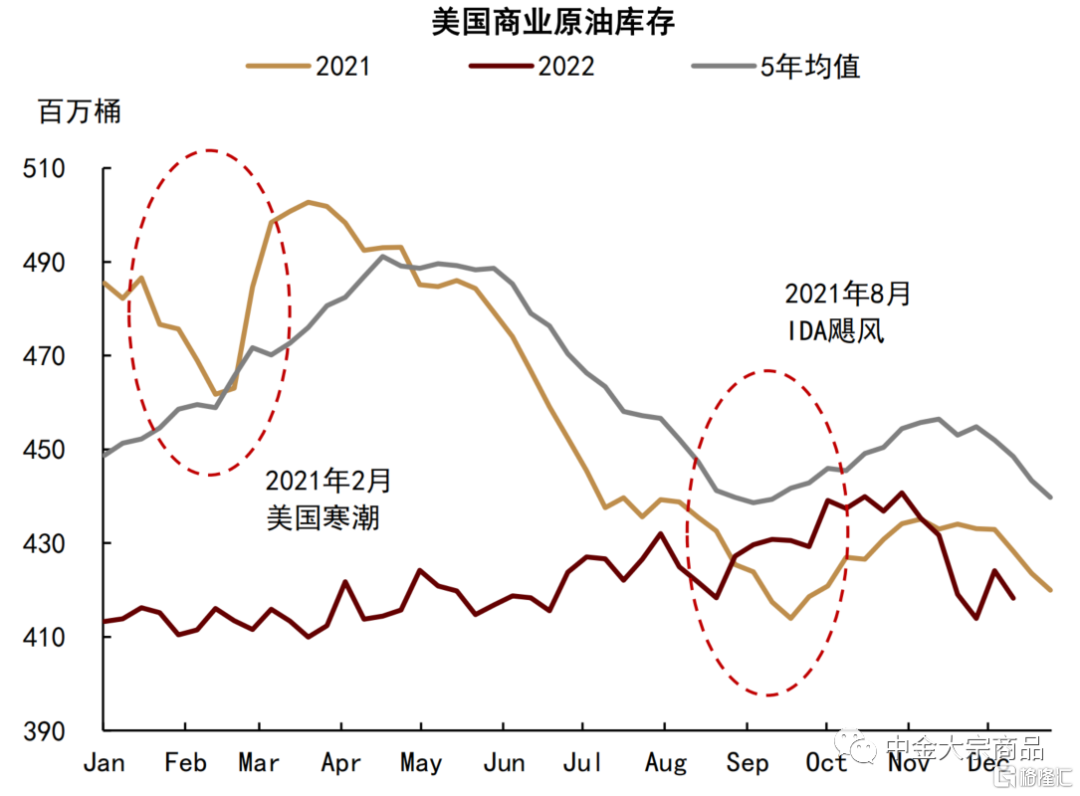

綜合以上分析,我們預期寒潮天氣或在短期對美國油氣生產活動形成較大擾動,從當前天然氣產量的影響幅度來看,產出受損或高於2021年2月美國寒潮時期。2022年12月20-24日,美國幹氣產量已環比減少19%左右,基於各PADD產區的產出情況,我們預期美國原油產量的環比衝擊或在180-250萬桶/天,降幅或達到15-20%,除了墨西哥灣沿岸地區的產量損傷,北達科他州等地的原油產出受損或超出2021年2月水平。此外,墨西哥灣沿岸地區的煉廠生產也會受到寒潮天氣的擾動,當前可統計的煉廠產能關停已到達105萬桶/天,綜合考慮寒潮對原油運輸、煉廠開工的影響,我們預期本次寒潮對全美煉廠投入的實際影響或在300-500萬桶/天,約為當前總投入的20-30%。因而從庫存角度來看,我們預期寒潮天氣或在短期加重原油庫存壓力,而隨着運輸瓶頸、電力供應等問題顯現,煉廠投入受損或會驅動供應壓力轉向成品油市場,從歷史數據也可以看出,寒潮、颶風等天氣擾動對原油庫存的壓力或相對短期。需求方面,當前美國油品消費、特別是汽油消費已處於同比收縮區間,寒潮天氣對居民出行和航班執行的擾動或會進一步壓制需求,同時,天然氣和燃料油等取暖能源產品的需求或會階段性得以提振。此外,我們提示關注極端寒潮天氣對墨西哥灣沿岸地區油氣出口的擾動。

圖表:2021年2月寒潮期間美國原油產量和煉廠投入先後下降

資料來源:EIA,中金公司研究部

圖表:天氣擾動對原油庫存的壓力或不會持續

資料來源:EIA,中金公司研究部

從價格角度而言,我們認為寒潮天氣或會為能源市場帶來一定的供應風險溢價,但考慮到其對需求和煉廠開工的同步影響,庫存的持續性消耗或油價的趨勢性上行支撐或仍待觀察。而若其對美國油氣出口的擾動在後續進一步顯現,或將為當前較為緊張的能源貿易市場帶來一定的溢價支撐。

農產品市場:寒潮擾動美麥生長,但價格漲幅或有限

美國新季(2023/24)冬小麥長勢前景不容樂觀,但判定減產為時尚早

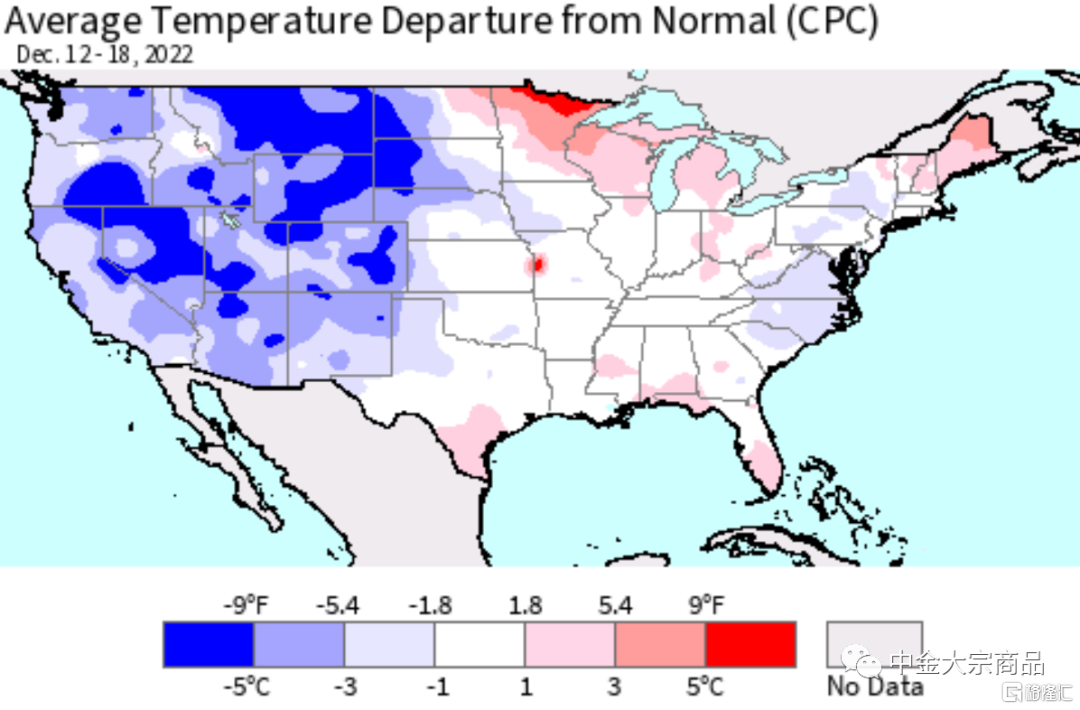

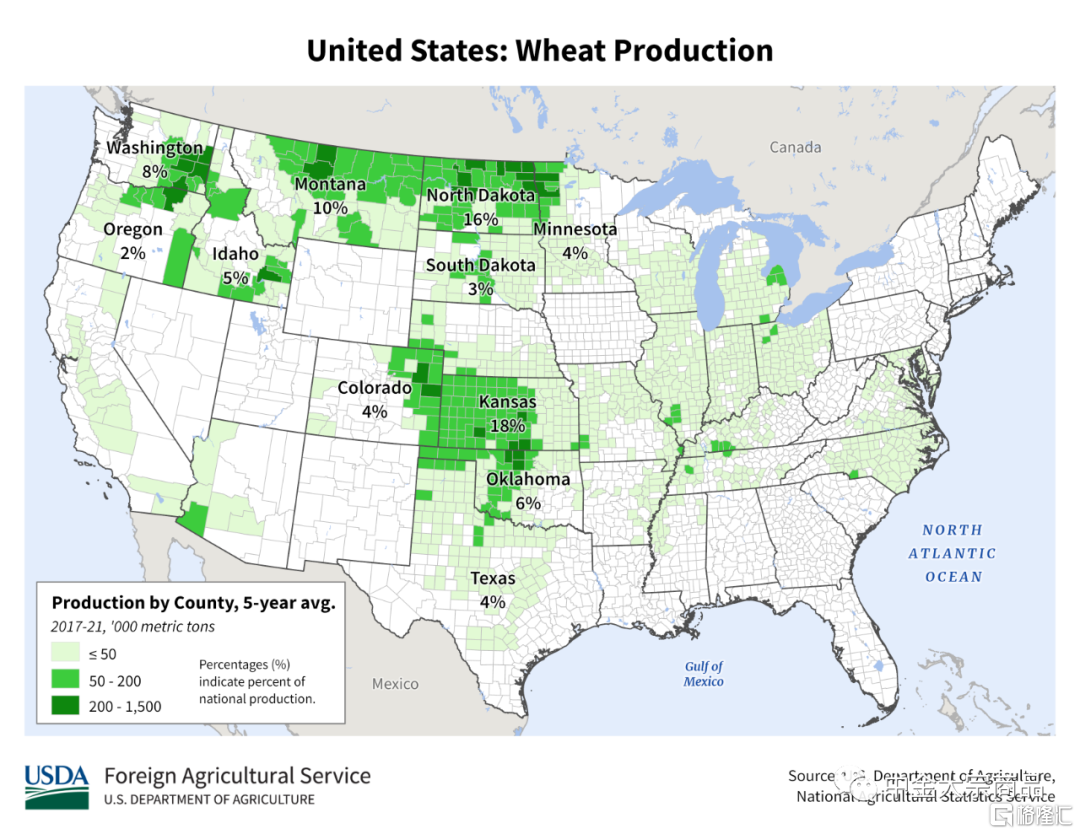

美國約有三分之二的小麥作為冬季作物,新季播種以來,長勢不及預期。根據USDA發佈的全國作物進展報吿,截至2022年11月27日,91%的冬小麥已經出苗,和五年均值持平;但受前期乾旱影響,一些地區的作物發育不良,可能對越冬期後的作物狀況構成風險。截至12月6日,美國約73%的冬小麥地區處於乾旱狀態,遠高於去年同期的53%;乾旱集中在幾個主要硬紅冬小麥產區,包括堪薩斯州、俄克拉荷馬州和德克薩斯州。從小麥生長情況看,美國冬小麥評級優良的比例為34%,遠遠落後於去年的44%和五年均值49%。最近幾周冬小麥優良率略有增加,但仍然是歷史同期最低記錄。堪薩斯州和俄克拉荷馬州小麥優良率遠低於去年,德克薩斯州的狀況略好。

圖表:美國氣温偏離正常情況

資料來源:NOAA,中金公司研究部

圖表:美國小麥種植區

資料來源:USDA,中金公司研究部

由於本就不樂觀的生長形勢,疊加近期極寒天氣,進一步加劇了市場對於美麥減產的預期,目前僅在期貨價格上略有反映,但從全球基本面看,我們預計價格上行空間有限。

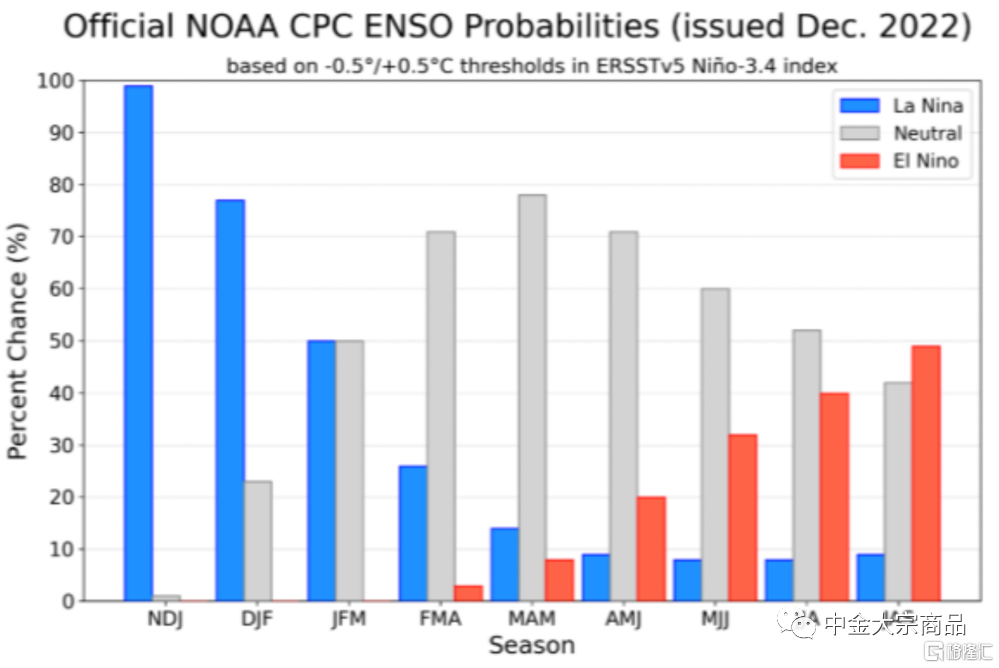

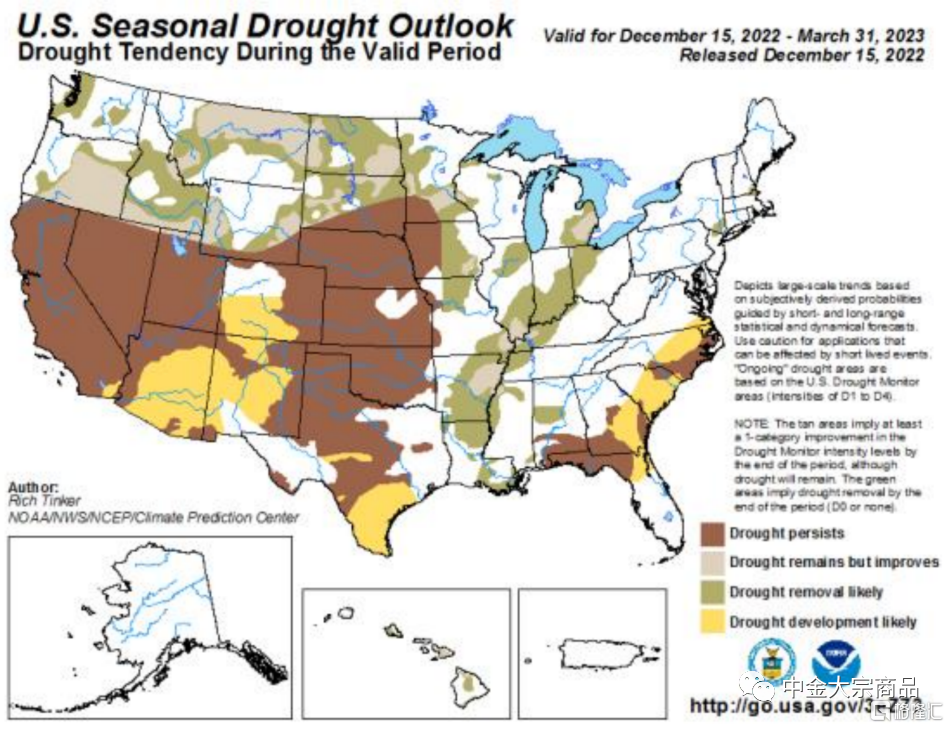

芝加哥交易所硬紅冬小麥期貨價格明顯上漲,3月合約周度漲幅3.5%,基準芝加哥小麥期貨價格在上週五單日上漲了2%,達到12月2日以來的最高水平。我們認為,目前判定減產為時尚早,美國農業部將於明年4月3日恢復發佈周度作物進展報吿。同時,在12月至3月期間將發佈各州報吿以及一些主要產區的月度更新報吿。另外,當前拉尼娜氣候逐步減弱,拉尼娜所帶來的乾旱影響將主要集中在11-明年1月顯現,而拉尼娜氣候則有57%的概率在明年2-4月將會轉至ENSO中性。

圖表:拉尼娜概率預測

資料來源:NOAA,中金公司研究部

圖表:美國乾旱情況預測

資料來源:USDA,中金公司研究部

對於美麥價格的判斷,我們維持展望報吿的觀點,在俄烏出口順暢的背景下,漲幅有限

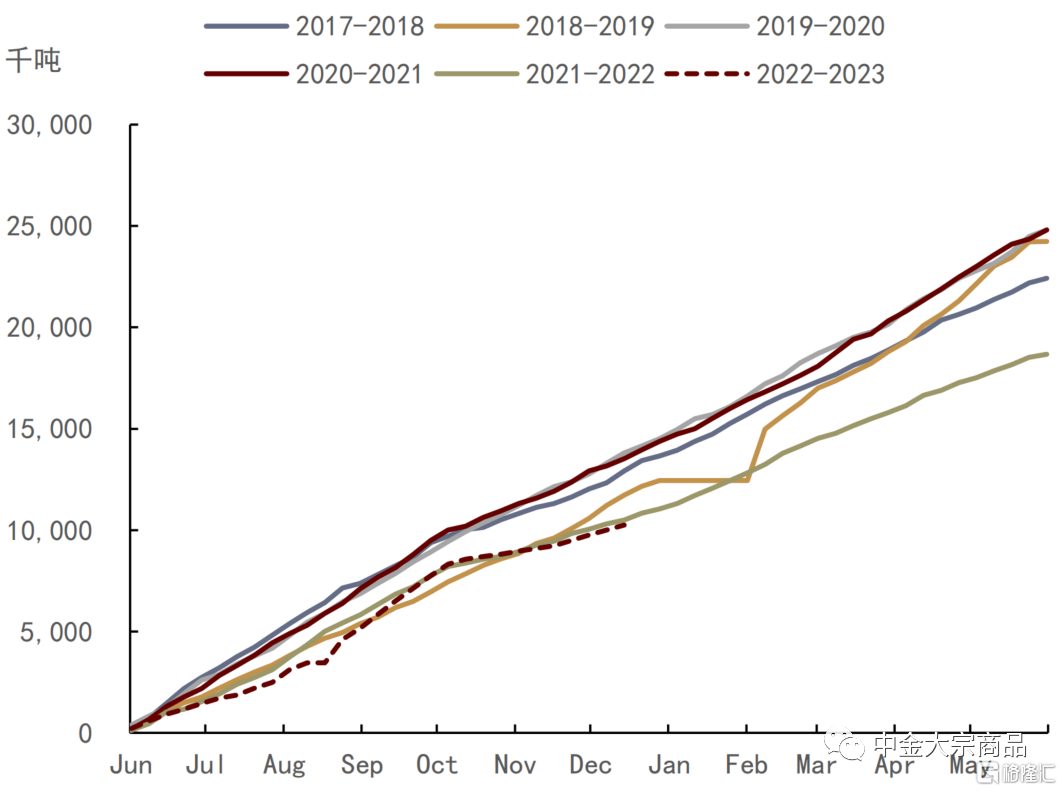

根據美國農業部出口銷售報吿,2022/23年度美國小麥價格仍然無法與全球其他主要供應國競爭,價格不具優勢,新增銷量仍在放慢。美國農業部周度出口銷售數據顯示,截至12月1日,美國小麥出口銷售總量(出口量加上未裝船銷售量之和)為1360萬噸,同比下降6%,低於5年平均銷售進度。

黑海谷物出口倡議延長120天,有助於促進全球出口。11月17日黑海谷物倡議延長120天,烏克蘭得以繼續通過三個黑海港口出口。自8月份實施該倡議以來,烏克蘭已出口約600萬噸小麥,其中80%以上經過黑海港口。基於這一出口速度,本月將烏克蘭小麥出口量上調了150萬噸,達到1250萬噸。本月USDA將俄羅斯小麥出口量調高100萬噸,達到創紀錄的4300萬噸。但仍需注意,2022/23年度全球小麥期末庫存仍維持偏緊,價格回落空間有限。

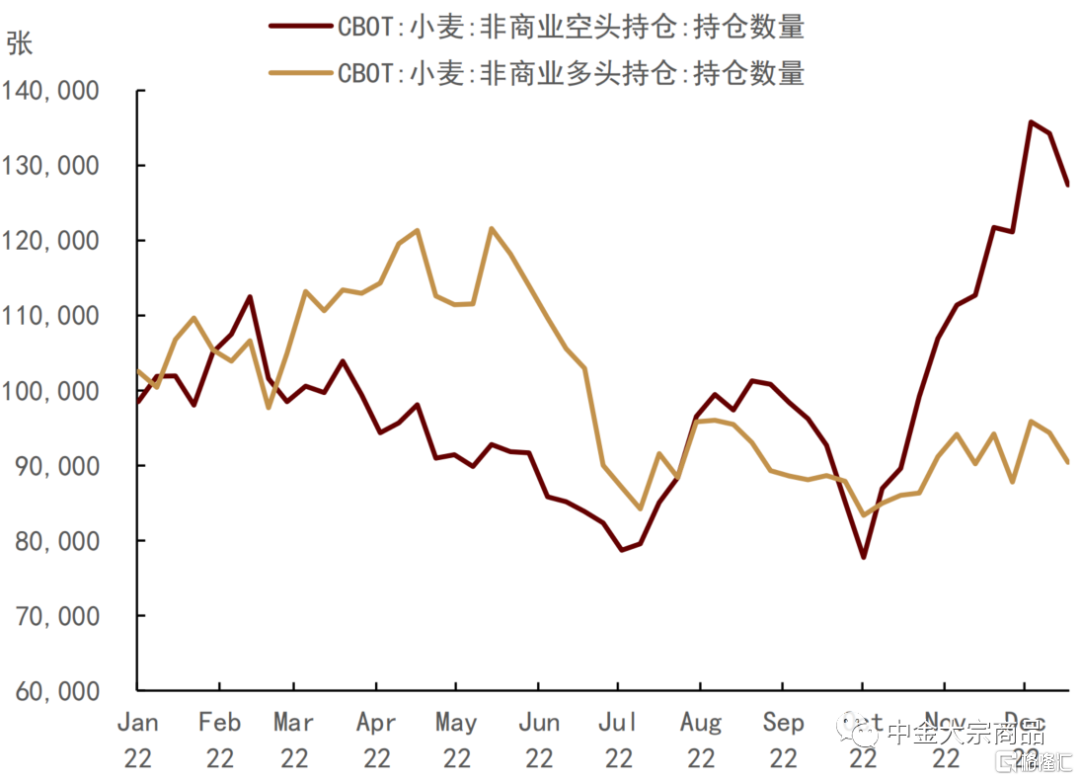

目前資金方面沒有大量回補看多,整體處於觀望的模式,自11月1日起至12月20日,CBOT小麥非商業多頭倉單維持在9萬張左右波動,而非商業空頭倉單則累計上漲了近20%至12.7萬張左右。

圖表:CBOT小麥持倉情況

資料來源:CFTC,中金公司研究部

圖表:美麥累計出口銷售量

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)