各位早上好呀~下面早報君先帶大家看看過去24小時全球股市熱點。

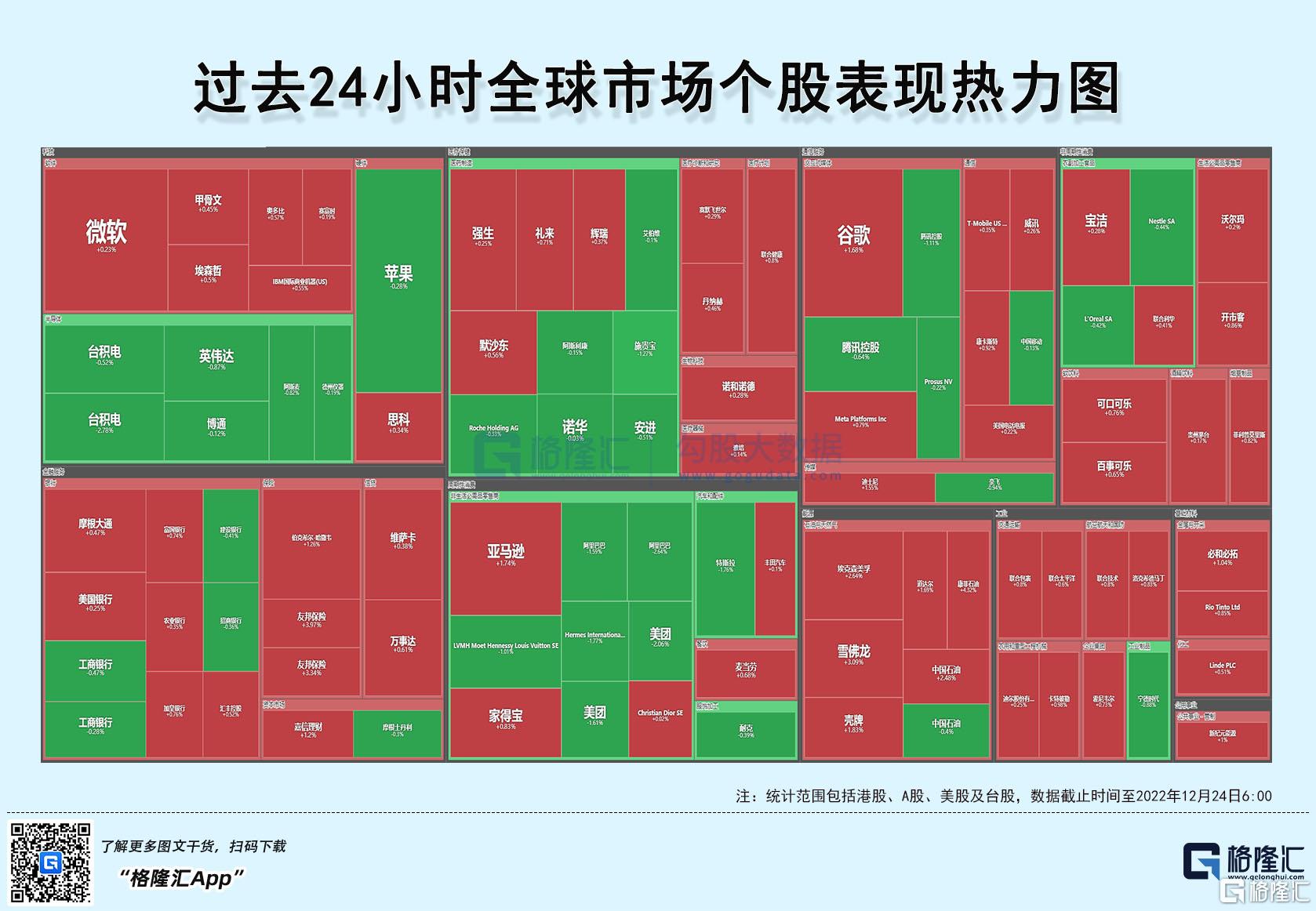

美股方面,三大股指收漲,石油、煤炭、互聯網信息板塊多股走強,中概新能源汽車股表現疲軟。截至收盤,道指漲0.53%,納指漲0.21%,標普漲0.59%。消息面上,美國11月核心PCE物價指數年率錄得4.7%,符合市場預期,為自2021年10月以來的最低水平;美國利率期貨市場仍預計美聯儲下次會議將加息25個基點。

中概股多數收跌,KWEB跌2.48%。台積電跌0.52%,台積電美國工廠已經獲得了特斯拉的4納米芯片訂單,計劃2024年量產。阿里跌2.64%,。拼多多跌1.71%,京東跌2.13%,理想跌8.13%,蔚來跌2.83%,將於12月24日NIO Day2022發佈全新車型。小鵬跌7.11%,貝萊德售出小鵬汽車769.74萬股A股股份,價值約3.06億港元。滴滴漲0.27%,華住跌2.52%,B站跌1.82%,跨年晚會《2022最美的夜》12月31日播出。富途跌0.59%,預計將於12月30日在港交所上市交易。瑞幸咖啡跌4.42%,名創優品跌3.02%。新東方跌4.3%,好未來跌12%,高途跌6.62%。

大型科技股多數收漲。蘋果跌0.28%,蘋果首款頭顯設備有望明年下半年推出。微軟漲 0.23%,索尼簽署排他性協議,確保《最終幻想 VII 重製版》等遊戲不登陸Xbox平台。谷歌漲1.76%。亞馬遜漲 1.74%,考慮在需求冷淡之際出售閒置的飛機貨運空間。特斯拉跌 1.76%,本週累計跌18%。Meta漲0.79%,同意支付7.25億美元和解隱私訴訟。默沙東漲0.56%。BNTX跌2.17%。(更多美股資訊與分析可移步美股研習社,ID:glh-live)

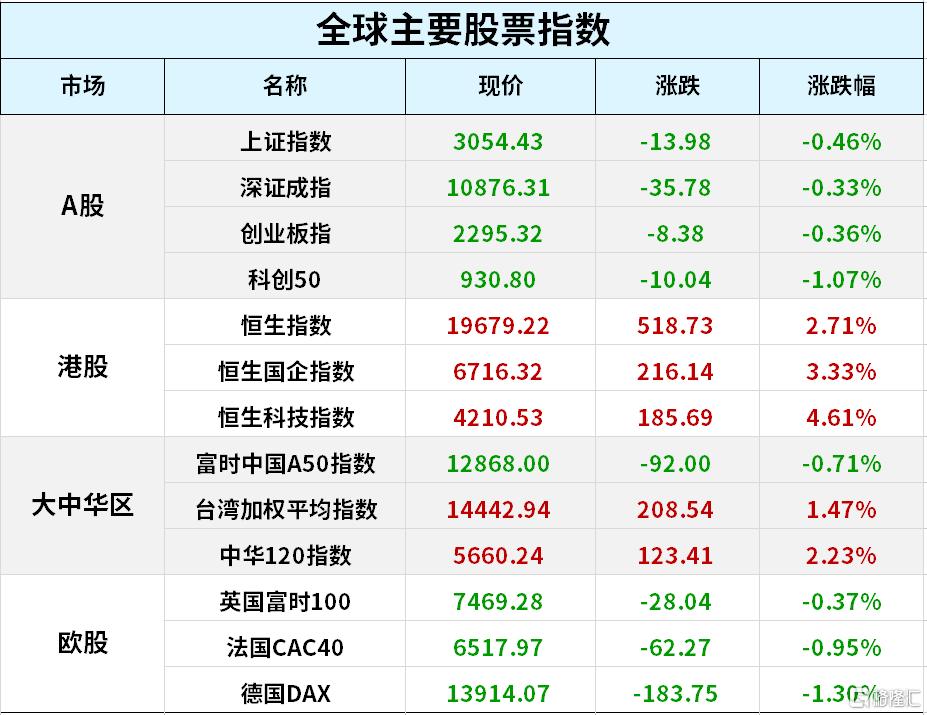

A股方面,兩市主要指數午後集體下挫,創業板指一度跌近1%,後三大指數震盪回升跌幅收窄。截至收盤,滬指跌0.28%報3045點,深成指、創業板指分別跌0.25%、0.4%。市場情緒依舊低迷,兩市成交不足6000億,較上個交易日縮量逾700億。個股跌多漲少,2775股下跌、2050股上漲。本週,滬指累跌3.85%,深成指累跌3.94%,創業板指累跌3.69%。盤面上,教育股、數字經濟概念(數據要素方向)全天強勢,全通教育、佳華科技20CM漲停,凱文教育、國脈科技、英飛拓、中廣天擇、久其軟件等多股漲停。醫療器械板塊午後拉昇,華盛昌、航天長峯、潤達醫療、奧佳華封板,康泰醫學、樂心醫療漲超10%。旅遊、抗原檢測等板塊走高,職業教育、信創、大數據、網遊概念等題材表現活躍。跌幅方面,光伏、半導體等賽道股持續下挫,康強電子、蘇州固鍀、文一科技觸及跌停,芯源微盤中跌超15%。POE膠膜、Chiplet、汽車等板塊跌幅居前。

港股方面,港股全天表現疲弱,恆指跌0.44%,國指跌1.09%,恆生科技指數跌2.05%。南下資金淨流入23.41億港元,大市成交額不足800億港元。盤面上,大型科技股紛紛走低,快手跌3.4%,小米、京東、網易跌2%,阿里巴巴、美團、騰訊均有跌幅;新能源汽車龍頭特斯拉繼續大跌,港股汽車股下跌明顯;互聯網醫療股繼續回調,半導體股、軍工股、黃金股、風電股、航空股等集體萎靡。另一方面,兩個重磅文件刺激教育股持續走強,新東方在線再創歷史新高,餐飲股、旅遊及觀光股繼續走俏,電信股午後拉昇明顯,中國聯通收漲近7%。

全球主要資產價格方面,WTI 2月原油期貨收漲2.07美元,漲幅2.67%,報79.56美元/桶。NYMEX 1月天然氣期貨收漲1.60%,報5.0790美元/百萬英熱單位。布倫特2月原油期貨收漲2.94美元,漲幅3.63%,報83.92美元/桶。

2022年聖誕節全球主要金融市場休市情況:

昨日至今早又有哪些值得關注的事情呢?一起來看看吧

1. 美國11月核心PCE同比增長4.7%

美國商務部數據顯示,美國11月PCE物價指數同比增長5.5%,與市場普遍預期持平,低於前值6%(上修至6.3%),為連續第五個月放緩;環比上漲0.1%,市場預期0.1%,前值修正值為0.4%。

美國11月份耐用品訂單環比初值-2.1%, 低於市場預期的下跌1%,10月前值被下修為0.7%。連續三個月增長後,美國耐用品訂單環比數據創下2月以來最低值。

美國12月密歇根大學消費者信心指數終值59.7,預期59.1,前值59.1。

2. 李克強:推動香港與內地人員往來逐步恢復正常

國務院總理李克強在中南海紫光閣分別會見來京述職的香港特別行政區行政長官李家超和澳門特別行政區行政長官賀一誠,聽取他們對香港和澳門當前形勢及特別行政區政府工作情況的彙報。在談到特區政府和市民普遍關心的香港與內地通關問題上,李克強表示,隨着疫情防控優化調整措施的有序推進落實,有關方面要抓緊溝通協調,推動香港與內地人員往來逐步恢復正常。

3. 美國國會眾議院通過一項1.7萬億美元的支出法案

美國國會眾議院以225票贊成,201票反對的結果通過一項1.7萬億美元的支出法案,用於為聯邦政府部門提供資金至2023年9月,並向烏克蘭提供新一輪大規模援助。該法案於當地時間22日以68票贊成、29票反對的結果在參議院獲得通過,在眾議院通過後,法案將遞交給美國總統拜登並需要在午夜前簽署成為法律,以避免政府於12月24日停擺。

4. 銀保監會:繼續發揮金融資金在住房、汽車等大宗消費方面的重要支持作用

銀保監會將督促銀行機構合理增加消費信貸,鼓勵保險機構為各類消費場景提供個性化保險保障產品。繼續做好新市民金融服務,創新符合不同消費羣體特點的金融產品,激發重點消費領域活力。繼續發揮金融資金在住房、汽車等大宗消費方面的重要支持作用,做好養老、教育、醫療、文化、體育、餐飲、住宿、旅遊等服務消費的綜合金融服務。

5. 四大交易所“降費”齊落地

深交所將免收深市上市公司2023年度的上市初費和上市年費,免收深市基金2023年度的上市初費和上市年費,免收深市基金2023年度的交易單元流量費,繼續免收債券(不含可轉換公司債券)及資產支持證券的交易單元流量費、交易經手費。

上交所將免收滬市存量及增量上市公司2023年上市初費和上市年費,免收2023年資產管理計劃份額轉讓經手費;自2023年7月1日起至2024年6月30日,將交易單元使用費收費標準由原每個交易單元每年4.5萬元下調至每個交易單元每年3萬元,計費期間、減免政策和計算方式保持不變。

中金所公吿,經研究決定,自2023年1月1日起至2023年12月31日止,減半收取股指期貨和國債期貨交割手續費、股指期權行權(履約)手續費。

上金所發佈通知稱,從2023年1月1日起至2023年12月31日止,主板黃金現貨實盤合約Au99.99、Au99.95、Au100g、Au99.5交易手續費率為萬分之三,免收白銀Ag99.99合約交易手續費。

6. 俄羅斯副總理:俄羅斯2023年初可能削減5-7%石油產量

俄羅斯副總理諾瓦克稱,俄羅斯可能會在2023年初削減5-7%的石油產量,以迴應西方的石油價格上限措施。俄羅斯計劃禁止向合同中要求石油價格上限的國家輸送石油和石油產品。

7. 因寒冷天氣美國大型煉油廠關閉 燃料價格飆升

美國幾家最大的煉油廠在週五關閉,家庭和企業斷電,取暖和電力價格飆升。席捲美國大部分地區的嚴寒加上中西部地區的大規模冬季風暴,使美國三分之二的地區處於極端天氣警報之下。由於嚴寒天氣,美國海灣地區100多萬桶/日的煉油能力被迫關閉。其中包括北美最大煉油商Motiva位於得州亞瑟港的煉油廠,該廠每天能處理60多萬桶原油。取暖油和天然氣期貨大幅上漲。美國取暖油期貨上漲4.6%,天然氣期貨一度上漲3.5%。

8. 微軟為收購動視暴雪辯護:交易不會也沒有能力顛覆遊戲行業

微軟公司表示,對動視暴雪的收購案不僅不會損害電子遊戲行業的競爭,還能讓玩家和遊戲公司都受益。此前,美國聯邦貿易委員會(FTC)打算以損害競爭為由阻止這件價值687億美元的併購案。因為如果併購案完成後,微軟有權力不向遊戲主機上的競爭對手提供《使命召喚》等關鍵作品,可能不利於市場發展。微軟稱,當明確不會壟斷這款遊戲時,這家在主機市場上排名第三的公司更不可能顛覆這個高度競爭的行業。

9. TCL中環大幅下調單晶硅片價格 降幅超23%

TCL中環150μm厚度P型210、182硅片報價分別為7.1元/片、5.4元/片,較11月27日報價分別大幅下調2.2元、1.65元。150μm厚度N型210、182硅片報價分別為7.5元/片、5.8元/片,較11月27日報價分別大幅下調2.36元,1.74元。

10. 隆基綠能12月單晶硅片價格公示 價格有所下調

隆基綠能12月單晶硅片價格公示,“單晶硅片P型M6 150μm厚度(166/223mm)”價格報4.54元人民幣,“單晶硅片P型M10 150μm厚度(182/247mm)”價格報5.40元人民幣。作為對比,相同型號但不同厚度的“單晶硅片P型M6 155μm厚度(166/223mm)”11月價格報6.24元人民幣,“單晶硅片P型M10 155μm厚度(182/247mm)”11月價格報7.42元人民幣。

11. 金山雲擬以介紹形式上市 不發股融資

12月23日,金山雲在香港交易所官網披露上市文件,擬通過介紹上市於12月30日登陸香港主板,不發股融資。同時,金山雲將繼續在美國納斯達克市場保持主要上市地位並交易。

12. 英聯股份:擬30億元投建動力鋰電池複合銅箔、鋁箔項目

英聯股份公吿,擬於江蘇省高郵經濟開發區投資建設新能源汽車動力鋰電池複合銅箔、鋁箔項目,投資總額約為30億元。

13. 貴州百靈:擬與九州通就咳速停糖漿供應達成協議 合作目標為5億元

貴州百靈擬與九州通簽訂《戰略保供協議》,雙方就公司優先保障九州通及其下屬子公司防疫四大類產品咳速停糖漿的供應達成協議,協議期限為:2022年12月26日至2023年12月25日,合作目標為5億元。

14. 西安飲食回覆關注函:原增持的股份進行減持 減持數量合計0.38%股份

西安飲食回覆關注函,公司於12月22日將公司於2015年7月通過華融證券《華證護航6號定向資產管理產品》在二級市場增持的西安飲食股份通過集合競價進行了減持,減持數量合計0.38%股份,減持均價17.51元/股。經核查,公司董事、監事、高級管理人員及其直系親屬近期不存在買賣本公司股票的行為,也不存在涉嫌內幕交易的情形。

15. 上海醫藥:上藥控股將作為Ensitrelvir的進口品在中國大陸地區的獨家的進口商和經銷商

上海醫藥公吿,上藥控股與平安鹽野義就抗新冠病毒口服藥物Ensitrelvir的進口品簽訂了《進口分銷協議》,上藥控股將作為Ensitrelvir的進口品在中國大陸地區的獨家的進口商和經銷商;同時,上海醫藥與平安鹽野義就更廣泛的新藥和仿製藥產品在更深遠的合作層面簽訂了《戰略合作框架協議》。

16. 鋼鐵行業佈局優化再提速 中國寶武與中鋼集團啟動戰略重組

中國寶武鋼鐵集團有限公司與中國中鋼集團有限公司23日啟動戰略重組,中鋼集團整體劃入中國寶武,成為其全資子公司。

1. 中國央行公開市場昨日淨投放1640億元人民幣

中國央行昨日開展7天期20億元和14天期2030億元逆回購操作,因有410億元逆回購到期,當日實現淨投放1640億元;中國央行本週進行7天期390億元和14天期7140億元逆回購操作,因本週有490億元逆回購到期,當週實現淨投放7040億元。

2. 上海優化調整陽性感染者解除居家隔離標準

上海市疫情防控工作領導小組辦公室發佈優化新冠病毒感染者居家隔離康復後解除隔離和返崗復工的措施,具體如下:

一、陽性感染者同時滿足以下兩個條件,可結束居家隔離,恢復正常生活和外出:

(一)居家隔離應滿7天(自出現症狀或核酸、抗原檢測結果陽性之日起計)。

(二)居家隔離滿7天時,症狀明顯好轉或無明顯症狀。

二、如陽性感染者居家隔離第7天仍有發熱等症狀,繼續落實居家隔離,待滿足上述條件後予以解離。

三、特殊行業、特殊崗位人員居家隔離解離和返崗要求,按照行業主管部門規定執行。

3. 日本11月核心CPI創40年來新高

日本11月核心CPI同比增長3.7%,創1981年12月以來新高。

4. 深交所:支持民營企業發展壯大 促進平台企業規範健康發展

深交所表示,堅定不移提高上市公司質量,聚力強監管優服務。充分發揮上市公司在經濟發展中的重要引擎作用,實施新一輪提高上市公司質量行動方案,推動形成一批體現高質量發展要求的上市公司羣體。堅持“兩個毫不動搖”,對國企民企一視同仁、平等對待,助力國有企業提高競爭力,支持民營企業發展壯大,促進平台企業規範健康發展。踐行“建制度、不干預、零容忍”方針,嚴厲打擊違法違規行為,維護市場“三公”秩序,塑造良好市場生態。

5. SWIFT:11月人民幣國際支付份額環比提升 維持全球第五大最活躍貨幣地位

環球銀行金融電信協會(SWIFT)發佈的人民幣月度報吿和數據統計顯示,2022年11月,在基於金額統計的全球支付貨幣排名中,人民幣保持全球第五大最活躍貨幣的位置,佔比從10月的2.13%躍升至2.37%。11月,人民幣國際支付份額環比提升,位列美元、歐元、英鎊和日元之後。

1. 乘聯會:12月狹義乘用車零售預計220萬輛 新能源預計70萬輛

據乘聯會,12月狹義乘用車零售銷量預計220.0萬輛,同比增長4.5%,環比增長33.3%;其中新能源零售銷量預計70.0萬輛,同比增長47.4%,環比增長17.0%,滲透率31.8%。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)