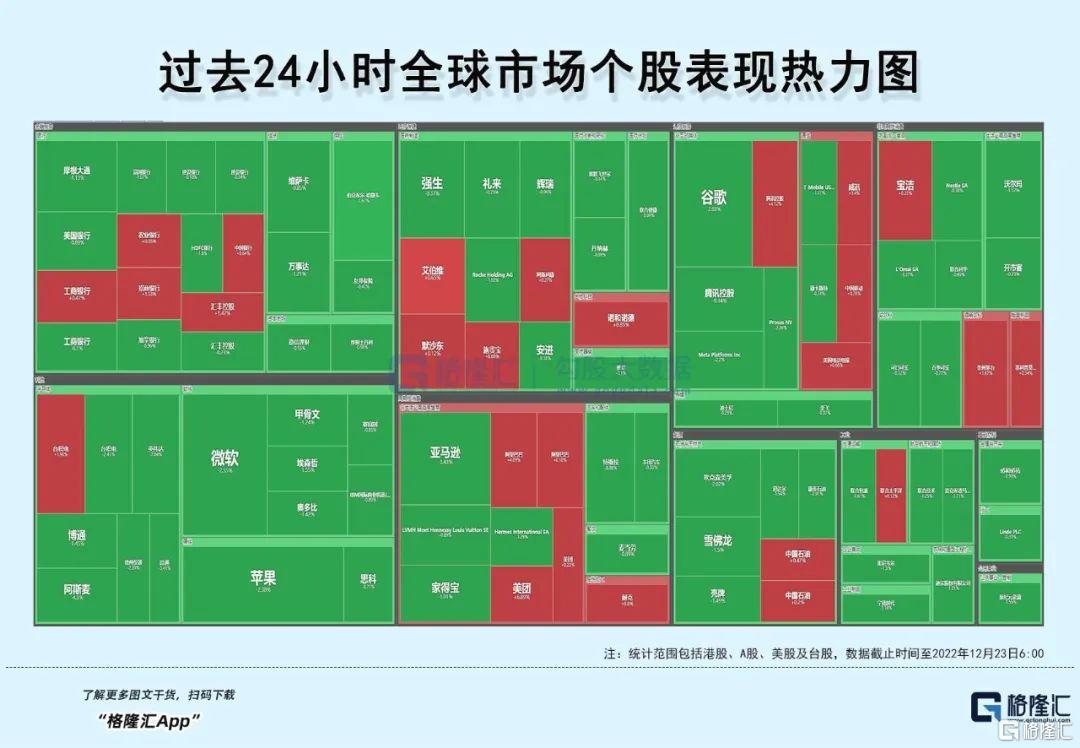

各位早上好呀~下面早報君先帶大家看看過去24小時全球股市熱點。

美股方面,三大股指全線下跌,中概股普跌。截至收盤,道指跌1.04%,納指跌 2.18%,標普跌1.40%。消息面上,美國第三季度實際GDP年化季率終值 3.2%,預期2.90%,前值2.90%,分析師稱,對第三季度GDP數據分拆會發現,淨出口對增長的貢獻最大,此外居民住房投資和庫存構成拖累。市場加大了對歐洲央行明年加息的押注,預計明年利率將達到3.5%的峯值。

中概股多數收跌,KWEB跌0.52%。阿里漲0.18%,拼多多跌0.51%,京東跌0.77%。理想跌1.78%,蔚來跌2.76%,蔚來將於12月24日NIO Day2022發佈全新車型,配備電動尾翼。蔚來擬17億向江淮出售安徽工廠相關資產。小鵬跌4.16%,富途漲0.64%,富途控股預計於12月30日在港交所上市交易。名創優品漲1.22%,瑞幸咖啡跌1.88%。華住跌0.26%,台積電跌2.41%。新東方漲2.16%,好未來漲1.41%,高途漲2.34%。

大型科技股多數收跌。蘋果跌2.38%,微軟跌 2.55%,谷歌跌2.20%,亞馬遜跌3.43%。特斯拉跌8.88%,特斯拉在美國打起了“價格戰”,已開啟多輪降價,折扣翻番至7500美元;馬斯克表示,2025年之前不會再出售特斯拉股票。特斯拉盤後拉昇逾3%,報129.2美元。Meta跌 2.20%。(更多美股資訊與分析可移步美股研習社,ID:glh-live)

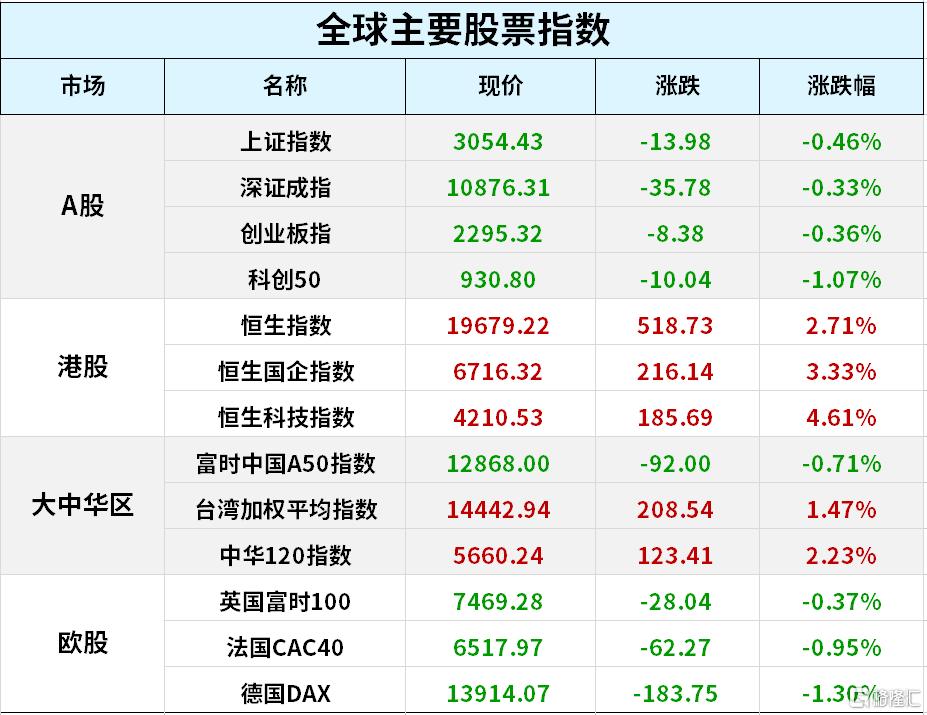

A股方面,兩市盤初衝高後一路走低,盤中一度漲0.9%的滬指最終收跌0.46%,報3054點,深成指、創業板指分別跌0.33%、0.36%。市場情緒依舊低迷,成交量相對昨日有所回升,全天成交額6570億,兩市下跌個股多達4100只,840股上漲,北上資金淨買入28.15億。盤面上,題材概念整體表現低迷,早盤活躍的消費股,午後回落,豬肉、白酒、供銷社等概念漲幅靠前,水井坊、正邦科技漲停。新能源及礦業股成下跌主力,隆基跌6%;熊去氧膽酸概念重挫,新華製藥跌8%。

港股方面,三大指數全天表現強勢,恆生科技指數早盤一度漲5.2%,收漲4.61%,恆指、國指分別漲2.71%和3.33%,恆指上揚超500點。南下資金淨流入24.72億港元,大市成交額為1014億港元。盤面上,中美審計監管常態化合作,回港中概股集體上漲,小鵬汽車、嗶哩嗶哩領銜上漲,阿里巴巴、百度等權重科技股皆走強;疫後復甦板塊集體活躍,影視娛樂股、餐飲股、體育用品股齊漲;政策利好襲來,教育股、內房股與物管股皆走俏。另一方面,電力股逆勢走低,紙業股、軍工股、煤炭股普跌,銅、黃金等有色金屬股表現萎靡。

全球主要資產價格方面,美國GDP公佈後,美元指數轉漲,美債收益率轉升。歐美央行激進緊縮的擔憂打擊,2年期德國國債收益率又創2008年來新高。10年期日本收益率脱離七年高位,未能繼續逼近央行上限。

WTI 2月原油期貨收跌0.80美元,跌幅1.02%,報77.49美元/桶。NYMEX 1月天然氣期貨收跌6.24%,報4.9990美元/百萬英熱單位。布倫特2月原油期貨收跌1.22美元,跌幅1.48%,報80.98美元/桶。 黃金跌穿1800美元,跌近2%創一週新低。

2022年聖誕節全球主要金融市場休市情況:

昨日至今早又有哪些值得關注的事情呢?一起來看看吧

1. 普京:俄羅斯的目標是結束俄烏衝突

普京表示,俄羅斯的目標不是加速俄烏衝突,而是結束這場衝突。俄羅斯將致力於結束衝突,而且是越快越好。

俄羅斯總統普京簽署總統令,禁止俄羅斯天然氣工業股份公司及其子公司在2023年10月1日前,與對俄羅斯及其公民有不友好行為的國家有聯繫的公司和個人進行部分業務往來。

2. 美國參議院通過1.7萬億美元2023財年支出法案

當地時間22日,美國國會參議院通過一項1.7萬億美元的2023財年支出法案,其中包括為聯邦政府提供到明年9月的資金,並預留了380億美元用於緊急災難援助。法案還提供450億美元作為對烏克蘭的軍事和經濟援助,提供129億美元用於穩定烏克蘭經濟,提供198億美元為烏克蘭軍隊和北約盟國提供武器裝備。

3. 上交所:繼續優化互聯互通機制安排 吸引境外優質上市公司來上交所發行CDR

上交所表示,堅定對外開放不動搖,更好推進資本市場高水平對外開放。充分發揮上交所地處上海作為對外開放前沿的優勢,全面落實“更大力度吸引和利用外資”的要求,繼續優化互聯互通機制安排,加強與全球主要證券市場的合作,吸引境外優質上市公司來上交所發行CDR,不斷探索創新ETF互通機制,不斷完善跨境投融資體系,豐富交易所市場產品體系,進一步提升境外發行人和投資者參與交易所股票及債券市場的便捷性。

4. 江蘇南京購房政策再調整:外地人購房無需社保

南京市房產局發佈一系列購房政策的調整。自2022年10月1日至2023年12月31日,對出售自有住房並在現住房出售後1年內在市場重新購買住房的納税人,對其出售現住房已繳納的個人所得税予以退税優惠。自2022年10月1日起,下調首套個人住房公積金貸款利率0.15個百分點。加大支持改善性住房需求,對有60歲及以上成員的本市户籍家庭可增購1套住房,對長期工作在南京但社保或個税繳納在外地的居民,提供半年及以上居住證明可在寧購買1套住房。

5. 馬化騰:長期看國內遊戲市場版號肯定是緊縮狀態 騰訊遊戲一定要聚焦精品

騰訊近日在線上召開內部員工大會,馬化騰表示,從長期看,國內遊戲市場的版號肯定是緊縮狀態,不會像過去那麼容易(拿版號)。“所以(騰訊遊戲)一定要聚焦精品,不要浪費任何一個版號的機會”。他稱,很多業務該砍就砍掉,不要留戀。與公司付出的管理成本和精力相比,非核心業務鋪得太多並不划算,未來還需要繼續加強和堅持降本增效。

6. 萬科擬發行上限37億元中期票據

萬科發佈2022年度第五期中期票據募集説明書。該期債券註冊金額/發行金額上限為37億元。其中,15億元用於補充公司流動資金,增加公司現金管理的靈活性,進一步改善公司財務狀況,提高公司持續盈利能力;22億元用於項目建設。

7. 特斯拉在美國和加拿大對部分車型提供折扣

特斯拉網站上的銷售頁面顯示,對於年底前交付的Model 3和Model Y汽車,該公司在美國提供7,500美元的折價,在加拿大提供5,000美元的折價,還提供1萬英里的免費充電服務。

8. 江淮汽車:擬17.04億元收購安徽蔚來部分資產

江淮汽車擬收購蔚來汽車(安徽)有限公司持有的在建工程-設備安裝工程相關項目資產(包括設備、工裝類資產等),預計交易價格為17.04億元。

9. 國美零售:獲控股股東再提供1.5億港元免息無抵押貸款

國美零售與Shinning Crown Holdings Inc. (一家由公司控股股東黃光裕全資擁有的公司)訂立貸款協議,據此,Shinning Crown同意向該公司提供1.5億港元的貸款,本月累計已提供5億港元貸款以支持公司流動性。

10. 富途控股:申請以介紹方式在港交所上市

富途控股申請以介紹方式於香港聯合交易所有限公司主板上市。公司已向香港聯交所上市委員會申請發行A類普通股,預期將於2022年12月30日(星期五)開始在香港聯交所買賣。

11. BOSS直聘正式登陸香港聯交所

BOSS直聘正式以介紹方式,於香港聯合交易所主板完成雙重主要上市,股票代號“2076”,摩根士丹利和高盛擔任聯席保薦人。至此,BOSS直聘成為同時在納斯達克交易所、香港聯交所上市的公司。

12. 中國海油:擬15.18億元購母企風電業務40%股權

中國海油全資子公司新能源公司擬以15.18億元,購買公司實控人中國海油集團的全資子公司東海公司所持中核匯海風電投資有限公司(中核匯海)40%股權。公司指收購符合國家能源安全戰略,將持續拓展新能源業務。

13. 徐翔母親所持大恆科技股權被繼續凍結

大恆科技披露,公司於12月22日收到中登上海分公司《股權司法凍結及司法劃轉通知》,山東省青島市中級人民法院向中登上海分公司送達了《協助執行通知書》,根據青島中院相關凍結令之內容,對公司控股股東鄭素貞女士持有的公司1.3億股無限售流通股繼續凍結,凍結期限自2022年12月21日起至2025年12月20日止。

14. 舒泰神:擬定增募資不超5.8億元 用於新冠藥STSA-1002和STSA-1005等

舒泰神擬定增募資不超過5.8億元,用於創新藥物研發項目,具體包括STSA-1002和STSA-1005聯合用藥等,適應症為治療重型、危重型新型冠狀病毒肺炎,並拓展至急性呼吸窘迫綜合徵(ARDS)。

15. 三六零:擬出售騰訊音樂2509.50萬股股票

三六零擬以不低於6美元/股、整體出售均價不低於6.5美元/股的價格在美股證券市場擇機出售全資子公司Qifei International Development Co.Limited持有的參股公司騰訊音樂2509.50萬股股票(截至本公吿披露日,約佔騰訊音樂總股份的1.51%)。

16. 安奈兒:電子束接枝改性面料應用及市場前景尚待進一步明確

安奈兒發佈股票異動公吿,電子束接枝改性面料目前仍處於準備量產前的測試改善階段,應用及市場前景尚待進一步明確,抗病毒抗菌效果需經市場檢驗,市場對該技術的認可和接受仍存在不確定性,未來產生的經濟效益和對公司業績的影響存在不確定性。

17. 天鵝股份:近期累計觸及4次異常波動 股票停牌核查

天鵝股份公吿,自2022年10月31日起至12月22日收盤,公司股票累計共有16個交易日漲停,累計觸及4次異常波動,股票價格累計漲幅達175.32%,股票停牌核查。

18. 眾生藥業:公司創新藥臨牀試驗進度等具有一定不確定性

眾生藥業發佈股票交易異動公吿稱,公司用於治療成人單純性甲型流感的一類創新藥物ZSP1273片正處於III期臨牀試驗階段。公司口服抗新型冠狀病毒3CL蛋白酶抑制劑RAY1216,其用於治療輕型和普通型SARS-CoV-2感染患者的隨機、雙盲、安慰劑對照III期臨牀研究方案已獲得組長單位批件,目前正開展III期臨牀研究。鑑於臨牀試驗研究具有周期長、投入大的特點,存在研發項目推進及研發效果不達預期的風險,創新藥的臨牀試驗進度、審評和審批結果以及未來產品市場競爭格局都具有一定不確定性。

19. 海源復材:擬投資新建光伏產業基地

海源復材擬以公司全資子公司滁州能源為主體在滁州市全椒縣投資新建光伏產業基地,其中一期建設10GW TOPCon高效光伏電池項目,二期建設5GW HJT超高效光伏電池及3GW高效光伏組件;一期項目總投資合計約44.7億元,二期項目初步測算投資金額合計約35.5億元。

20. 徐家彙:公司實體店整體客流大幅下降 短期內對公司經營造成較大不利影響

徐家彙發佈股價異動公吿,受疫情防控政策調整影響,公司實體店整體客流大幅下降,短期內對公司經營造成較大不利影響,且零售市場整體趨勢亦未明朗。

1. 美國公佈三季度GDP、核心PCE

美國第三季度GDP環比摺合年率終值為3.2%,預估為2.9%,修正值為2.9%。

美國第三季度核心PCE物價指數年化季率終值為4.7%,預期4.60%,前值4.60%。

美國第三季度實際個人消費支出季率終值為2.3%,預期1.7%,前值1.7%。

2. 央行公開市場淨投放1550億元

央行公開市場開展40億元7天期和1530億元14天期逆回購操作,中標利率分別為2.0%、2.15%。因有20億元逆回購到期,實現淨投放1550億元。

3. 澳門:由香港、台灣地區和外國入境人士取消健康碼“紅碼”及核酸檢測要求

澳門新型冠狀病毒感染應變協調中心公佈,因應疫情和防控政策的調整,自2022年12月23日零時起,調整由香港特別行政區、台灣地區和外國入境澳門特別行政區人士的防疫措施如下:維持登機、登船或登車來澳時須持有合要求的採樣日後48小時內核酸檢測報吿的規定;取消入境後的以下措施:落地核酸檢測、澳門健康碼為“紅碼”及入境翌日起計第3天接受核酸檢測。

4. 標普:預測中國2023年GDP增速回升至5%左右

標普預測中國2023年GDP增速將從2022年的3%左右回升至5%左右,來自勞動力生產率下降因素的下行風險依然存在。

5. 日本批准新草案:核電站運轉年限可超60年

日本首相岸田文雄的顧問小組召開例行會議批准了一項監管新規,決定延長核反應堆的60年運行期限,改變了2011年福島核事故以來日本法律規定的核電站運轉年限上線。此前,日本法律規定了核反應堆運行壽命為40至60年,達到期限後其將被拆毀。

1. 發改委、國家能源局:堅持電力中長期合同高比例簽約

國家發展改革委、國家能源局發佈關於做好2023年電力中長期合同簽訂履約工作的通知:堅持電力中長期合同高比例簽約。市場化電力用户2023年年度中長期合同簽約電量應高於上一年度用電量的80%,並通過後續季度、月度、月內合同簽訂,保障全年中長期合同簽約電量高於上一年度用電量的90%。燃煤發電企業2023年年度中長期合同簽約電量不低於上一年實際發電量的80%,月度(含月內)及以上合同簽約電量不低於上一年實際發電量的90%。水電和新能源佔比較高省份簽約比例可適當放寬。

2. 小米手機11月環比銷量增幅排名中國智能手機市場第一

市調機構發佈了中國智能手機市場11月品牌銷售份額數據顯示,小米手機實現340萬台銷量,市場份額15.1%排名僅次於蘋果為第二,但銷量環比提升34.6%,增幅排名第一;蘋果實現530.1萬台銷量/市佔率23.6%,排名第一,但環比增幅下滑16.5%,排名最末;這份報吿統計了AMHOV的11月手機銷量數據,即蘋果(A)、小米(M)、榮耀(H)、OPPO和vivo。

3. 11月中國粗鋼產量為7450萬噸 同比增7.3%

世界鋼鐵協會s數據顯示,2022年11月全球粗鋼產量為1.391億噸,同比下降2.6%;11月中國粗鋼產量為7450萬噸,同比增長7.3%。

4. FIFA最新世界排名出爐:阿根廷升至第二 巴西蟬聯榜首

世界盃結束後,2022年最後一期FIFA男足世界排名公佈,“桑巴軍團”巴西繼續高居榜首,世界冠軍“潘帕斯雄鷹”阿根廷上升一位排名第二。格子軍團克羅地亞升至第7位,摩洛哥升至第11位,上升至非洲第一,日本升至世界第20位,排名亞洲榜首。中國隊本期排名第80位,相比上期下降了一位,目前排名亞洲第十一。

5. 美國史上最嚴重禽流感爆發 雞蛋價格創紀錄新高

根據美國農業部近期公佈的數據,今年以來禽流感已導致美國約5800萬隻禽鳥死亡,成為美國曆史上最致命的禽流感疫情。一旦確認感染,整個家禽羣將被撲殺,以此限制疫情的蔓延。數據提供商Information Resources的數據顯示,今年截至12月初,雞蛋價格同比上漲了30%,漲幅超過了食品和飲料。