本文來自格隆匯專欄:國泰君安證券研究,作者:戴清團隊

本報告導讀:近期國內疫情防控措施明顯放寬,政策基調開始向經濟修復轉移,多地正加碼出臺穩經濟、促銷費政策,主要體現於消費券和商品補貼。本報告覆盤自疫情以來,規模較大的消費券計劃推出前後的消費數據以及相關行業的市場表現,以展望本輪促銷費政策可能爲港股帶來哪些投資機會。

摘要

防疫措施優化和地產政策放鬆只是復甦的開端;2023年,消費將是國內經濟持續修復的主要動力之一。2023年海外需求下行壓力預期持續,投資力度有限的情況下,消費將是推動國內經濟從供給端到需求端修復的主要引擎之一。

場景的釋放對經濟和消費的提振是暫時性的,消費意願和消費能力的改善才是關鍵。從海外國家經驗來看,疫情對居民的收入預期、家庭資產負債表等方面都產生了較明顯的負面影響,居民消費意願和消費能力的釋放仍需更多政策刺激。

後續促消費政策力度或超預期。近日中共中央、國務院印發了《擴大內需戰略規劃綱要(2022-2035年)》。同時,後續政策端的超預期將主要來自於改善居民消費能力的措施,如減稅降費、保就業、推進保障性住房建設等。

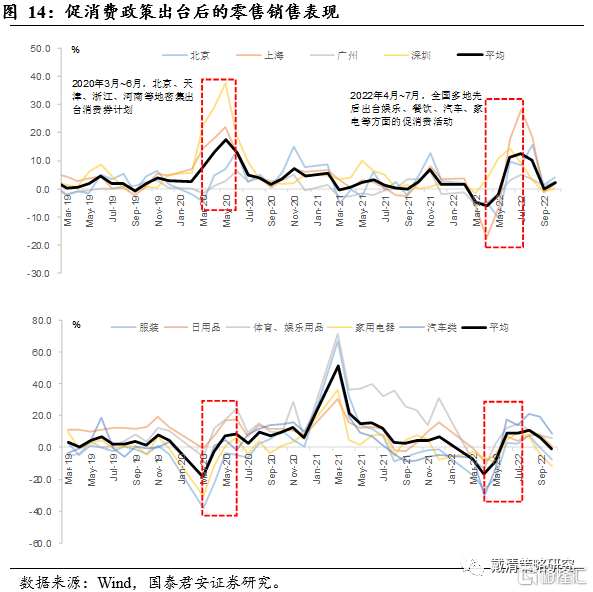

疫情以來,有兩個促消費政策規模較大且次數較多的階段,對於零售銷售的短期改善十分明顯。2020年以來有兩次大規模促銷費階段(2020年3月~6月、2022年4月~7月),規模在4億到122億元區間,主要集中在服裝、日用品、體育和娛樂用品、家電、汽車等領域。

對港股市場而言,線下服務、零售行業在2020年和2022年共9輪規模較大的促消費政策推出後,都能跑贏恆指;另外每輪促消費政策所涉及的領域,相關行業有短期的超額收益。覆盤2020年以來9輪規模較大的促消費政策,我們發現:1)在這幾輪促消費政策推出後,零售行業以及線下服務相關行業多次能跑贏同期恆生指數,是促消費政策利好中的“常勝將軍”。2)每一輪促消費政策所支持的特定領域,相對應的行業指數在促消費政策公佈後的10個交易日前後能相對跑贏恆生指數大約5個百分點,但指數的長期表現仍需行業基本面進一步支持,例如消費電子,家電,汽車和半導體等行業。3)航空板塊在2022年9月下旬後,在促消費政策出臺後,能跑贏同期的恆生指數,背後或是疫情受控後,商旅出行意願上升。

結合當前行業潛在修復空間以及政策方向,建議關注汽車、消費電子、零售和家電等板塊。相比疫情前、2022年2月和6月底時板塊指數的水平,上述行業具備較大的上漲空間。後續若有更多消費刺激政策出臺,有望相對跑贏恆指表現。此外,過去的促消費計劃更多是少部分省份,規模還不明顯,未來如果出現更大範圍的,影響或許比歷史覆盤的結果更爲樂觀。

風險因素:1)國內託底政策力度不及預期;2)海外地緣政治衝突。

正文

近期國內疫情防控措施明顯放寬,政策基調開始向經濟修復轉移,多地正加碼出臺穩經濟、促銷費政策,主要體現於消費券和商品補貼。消費券活動最早在2009年實行,但考慮到疫情的影響,本報告將覆盤疫情以來規模較大的消費券計劃推出前後的市場表現,分析本輪促銷費政策可能爲港股帶來哪些投資機會。

1. 經濟復甦動能不足,需待消費發力

消費是2023年國內經濟增長的主要動力之一。2023年海外需求下行壓力持續,出口對中國經濟預期由拉動轉爲拖累。我們在此前的報告《從內外需“蹊蹺板效應”看行情持續性》中曾經提到,外需不足時,投資和消費將是承接內需的主要方向。然而,儘管從環球橫向對比來看,2023年財政端還有加槓桿空間,但持續的減稅降費和土地相關稅收減少對財政收入的拖累可能仍然存在。這或許意味着後續預算內財政擴張的力度有限。因此,在出口承壓、投資力度有限的情況下,2023年消費將是推動國內經濟從供給端到需求端修復的主要引擎之一。

從海外國家經驗來看,防疫措施的放寬對經濟和消費的提振是暫時性的。1)2020年初的經濟重啓第一階段,防疫政策的放鬆能在短期內顯著提升經濟景氣度(PMI)和消費(社零),但通常難以持久,主要原因是放鬆後新增病例數的快速增加;2)2021年以來的歷次放鬆/共存,對經濟的驅動作用呈邊際遞減趨勢。尤其是當疫苗接種率已經達到一定水平,各國開始宣佈與病毒走向共存後,防疫措施再度放寬也很難持續刺激消費和提振經濟。這是由於當疫情持續較長時間,經濟的下行壓力對居民的收入預期、家庭資產負債表等方面都產生了較明顯的負面影響。此時消費能力和消費意願對消費的影響將佔據主導,消費信心明顯不足;而新冠病毒本身的威脅和由此產生的消費場景制約則成爲次要因素。

國內消費意願和消費能力的釋放仍需更多政策刺激。疫情以來國內消費持續低迷,源於消費能力、消費意願、消費場景共振下行。一方面,經濟下行壓力增大背景下,居民收入增速明顯放緩,削弱了消費能力;失業率的上升也使得人們在支出方面更趨謹慎。另一方面,未來不確定性增大,居民避險情緒上升,增加預防性儲蓄,平均消費傾向下降。儘管近期國內地產、消費端政策頻出,居民儲蓄意願仍然高企。

2. 促消費政策力度或超預期

內需對經濟發展的支撐作用明顯增強。隨着中國經濟由高速增長階段轉向高質量發展階段,最終消費支出佔中國生產總值的比重連續11年保持在50%以上,汽車新車銷量連續13年位居全球第一,消費基礎性作用持續強化。中共中央、國務院近日印發了《擴大內需戰略規劃綱要(2022-2035年)》,堅定實施擴大內需戰略、培育完整內需體系,加快構建以國內大循環爲主體、國內國際雙循環相互促進的新發展格局。

近期,國內多地宣佈啓動新一輪消費支持計劃。2020年以來,武漢、上海、深圳、廣州等城市先後受到疫情衝擊,國內經濟面臨較大下行壓力。中央及地方政府先後推出一系列託底措施支持內需復甦。近期,隨着國內政策基調開始從疫情防控向經濟修復轉移,多個省市及地區也相應出臺了新一輪的穩經濟、促銷費政策,覆蓋行業涉及汽車、家電、餐飲、文旅等。

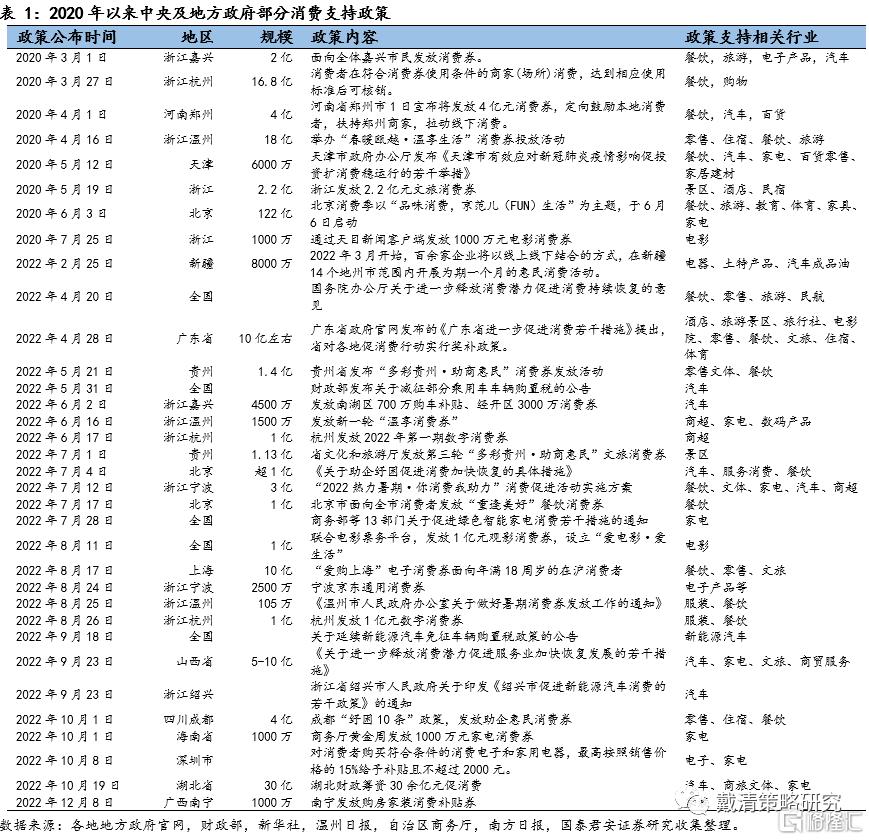

發放消費券和商品補貼是消費支持政策的主要方式。消費券是一種定向支持特定類別的商品或服務的專用券,可以有效增加民衆的購買力和消費慾望。中央及地方政府促消費政策措施主要是以發放消費券,補貼特定商品爲主,直接激發居民消費慾望;輔以對居民和企業減稅降費等間接措施維持國內消費動能。最早的消費券促消費活動發生在2009年杭州市,在這之後各地方政府,陸陸續續地推出規模大小不同的促消費活動。爲了讓覆盤結果更貼近當前的情況,我們選取2020年疫情爆發以來規模較大的促消費活動研究。根據不完全統計,疫情以來(2020年初至2022年12月9日),至少有30個城市前後推出超過40輪消費券政策,各省市促消費活動投放消費券總規模由100萬到120億元以上不等;其中,有9輪促消費活動規模較大。

消費券主要是針對特定類別的商品或服務爲主。我們總結疫情以來出臺的消費券政策,發現消費券發放支持的領域主要是在餐飲,旅遊,酒店,民宿,電子產品,汽車,服裝,家電,建材,電影,景區和商超等領域。受益人羣主要是各省市的當地居民。

另一方面,消費券計劃對零售銷售情況的改善通常難以持續。回顧2020年以來的兩次大規模促銷費階段(2020年3月~6月、2022年4月~7月),可以看出促銷活動對於零售銷售的改善十分明顯,主要集中在服裝、日用品、體育和娛樂用品、家電、以及汽車等領域。另一方面,促銷活動對消費的提振並不具備可持續性;消費券計劃結束後,零售銷售增速同比和環比均快速回落。我們認爲,消費券計劃主要目的在於提振消費意願,扭轉當前國內居民普遍存在的信心不足的問題。

近期中央工作會議再次強調要積極推出有利於經濟穩定的政策,政策發力適當靠前。年內及2023年一季度預期將有更多增量政策出臺,各地各部門有望加快落實。另外,本輪促銷費政策的背景相比前幾輪,需考慮疫情持續三年以來對居民資產負債表的影響。因此,後續政策端的超預期將主要來自於改善居民消費能力(而非消費意願)的措施,例如促進畢業生青年就業、更大力度的減稅降費政策、推進保障性住房建設等。

3. 特定領域的促消費政策能提振相關行業指數表現

覆盤2020年以來各地促消費政策,發現每輪促消費政策都會提振零售行業;每輪促消費政策所涉及的特定領域,相關行業有短期的超額收益。爲了讓覆盤結果更貼近當前的情況,我們選取2020年疫情爆發以來規模較大的9輪促消費活動,並覆盤政策公佈時消費相關行業指數的短期反應。我們發現,零售行業幾乎是這9輪政策利好下的“常勝將軍”,在促消費政策公佈後,零售行業指數能跑贏同期恆生指數;而在每一輪消費支持政策所覆蓋的領域,相關的消費細分行業指數也有短期超額收益:

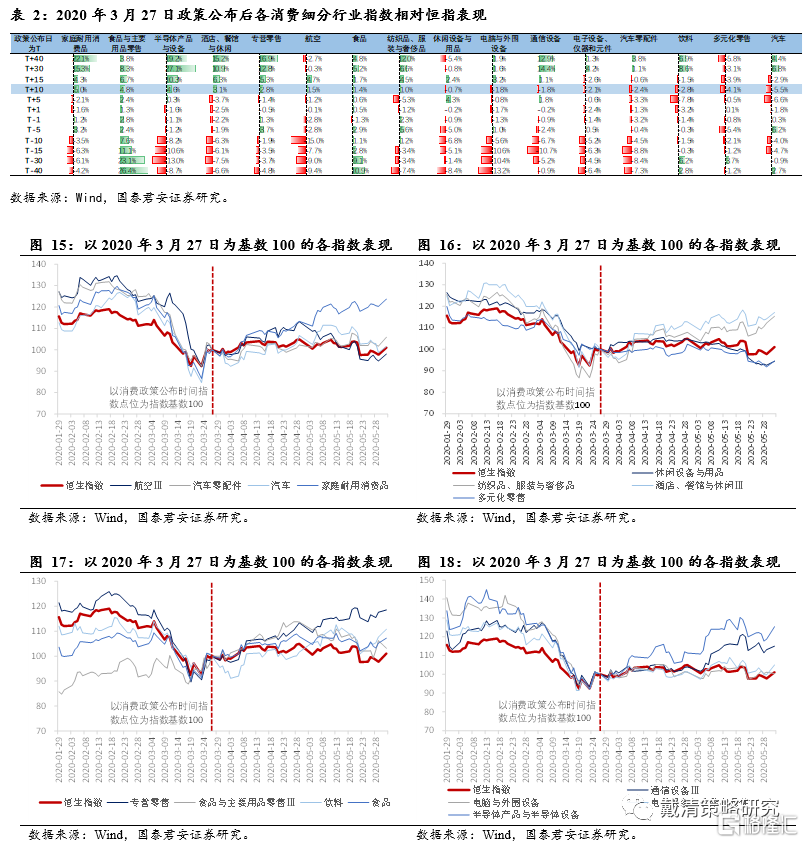

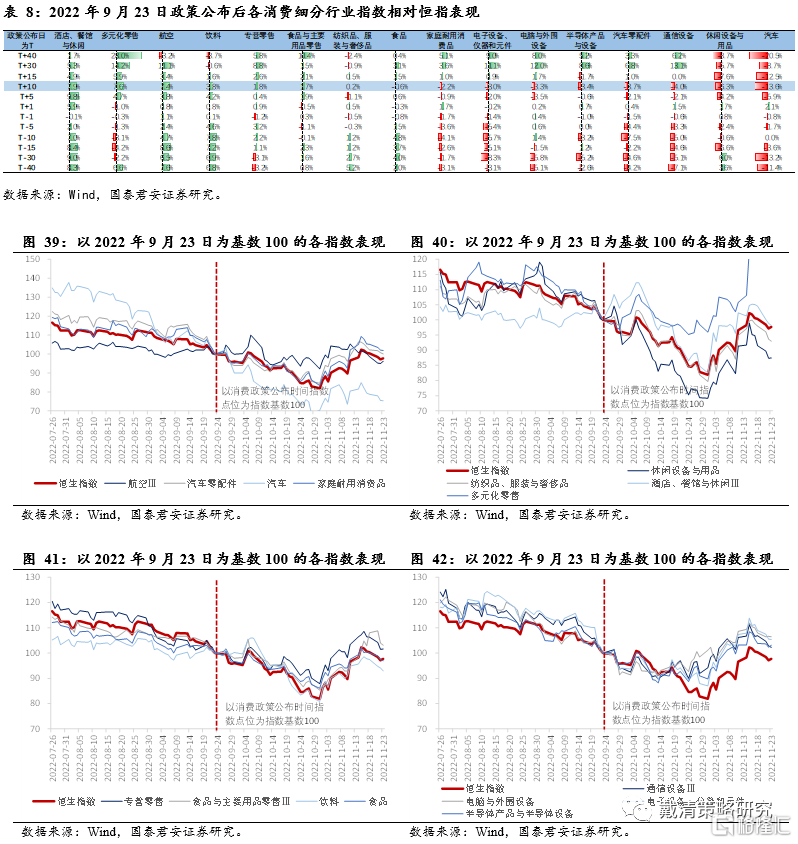

(1)家庭耐用消費品(家電等)和零售行業直接受益於本輪促消費政策的利好。2020年3月26日,杭州政府發放額度爲5億元的消費券,同時,商家匹配優惠額度11.8億元左右,消費券實際總額將達16.8億元。促消費政策公佈後10個交易日中,家庭耐用消費品(家電等)行業相對跑贏恆生指數5.0個百分點,食品與主要用品零售指數跑贏恆生指數4.8個百分點,半導體產品與設備行業指數跑贏恆指4.6個百分點。其他跑贏恆生指數的行業包括酒店、餐館與休閒(跑贏3.1個百分點),專營零售(跑贏2.8個百分點),航空(跑贏1.5個百分點),食品(跑贏1.4個百分點)和紡織品、服裝與奢侈品(跑贏1.0個百分點)行業等。

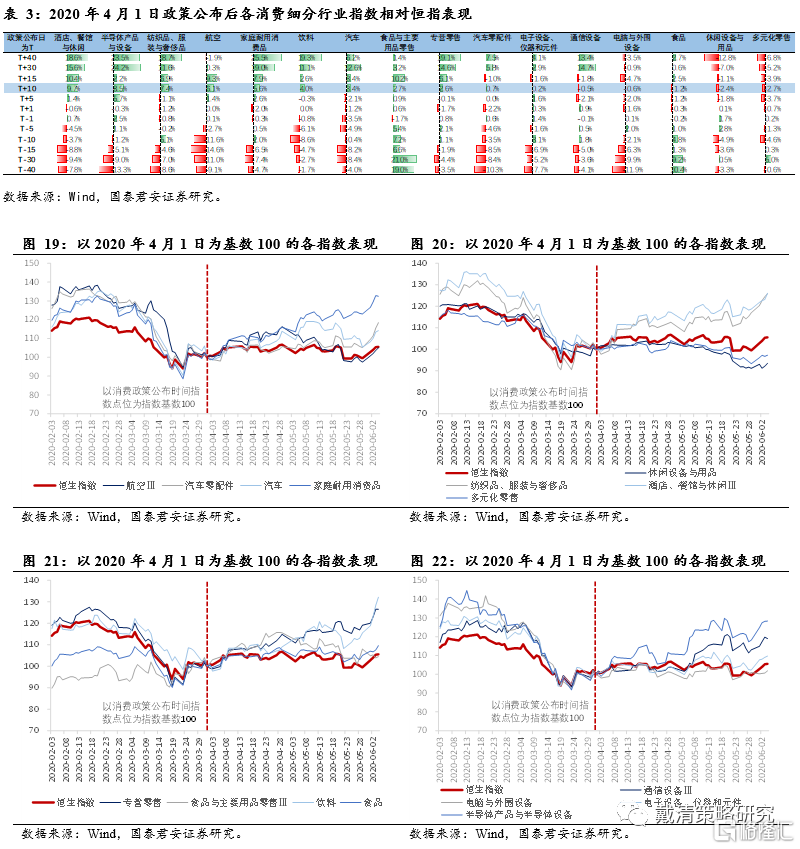

(2)線下服務、零售,酒店、餐飲,服裝,家電和食品飲料等行業均受益於本輪促消費政策,有短期超額受益。2020年4月1日,河南鄭州宣佈將發放4億元消費券,定向鼓勵本地消費者,扶持鄭州商家,拉動線下消費;政策支持涉及百貨消費券、餐飲消費券、汽車消費券等。政策公佈後跑贏恆生指數的行業有酒店、餐館與休閒(跑贏9.7個百分點),半導體產品與設備(跑贏8.5個百分點),紡織品、服裝與奢侈品(跑贏7.4個百分點),航空(跑贏6.1個百分點),家庭耐用消費品(跑贏5.6個百分點),飲料(跑贏4.0個百分點),汽車(跑贏3.4個百分點)和食品與主要用品零售(跑贏2.7個百分點)等行業。

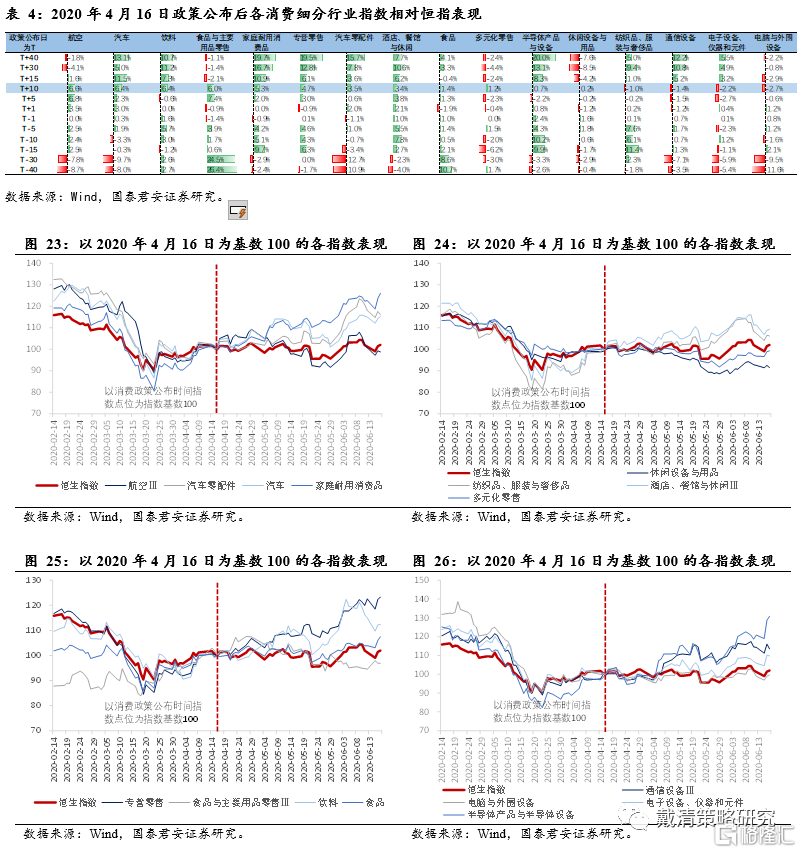

(3)本輪促消費活動以支持線下商家爲主,零售,家庭耐用消費品(家電等),食品飲料,酒店、餐飲,航空行業直接受益。2020年4月16日,溫州市政府按照“政府補貼一點,商家讓利一點,平臺支持一點”的原則發放消費券,消費補貼和讓利總額達18億元。本次活動以支持線下實體商家爲主,範圍包括零售、住宿、餐飲、旅遊、出口型工業企業等。在消息公佈後10個交易日內,跑贏同期恆生指數的行業有航空(跑贏6.6個百分點),汽車和汽車零配件(跑贏6.4個百分點),飲料食品(跑贏6.4個百分點),食品與主要用品零售(跑贏6.0個百分點),家庭耐用消費品(家電等)(跑贏5.3個百分點),專營零售(跑贏4.7個百分點),酒店、餐館與休閒(跑贏3.4個百分點),和半導體產品與設備(跑贏0.7個百分點)等行業。

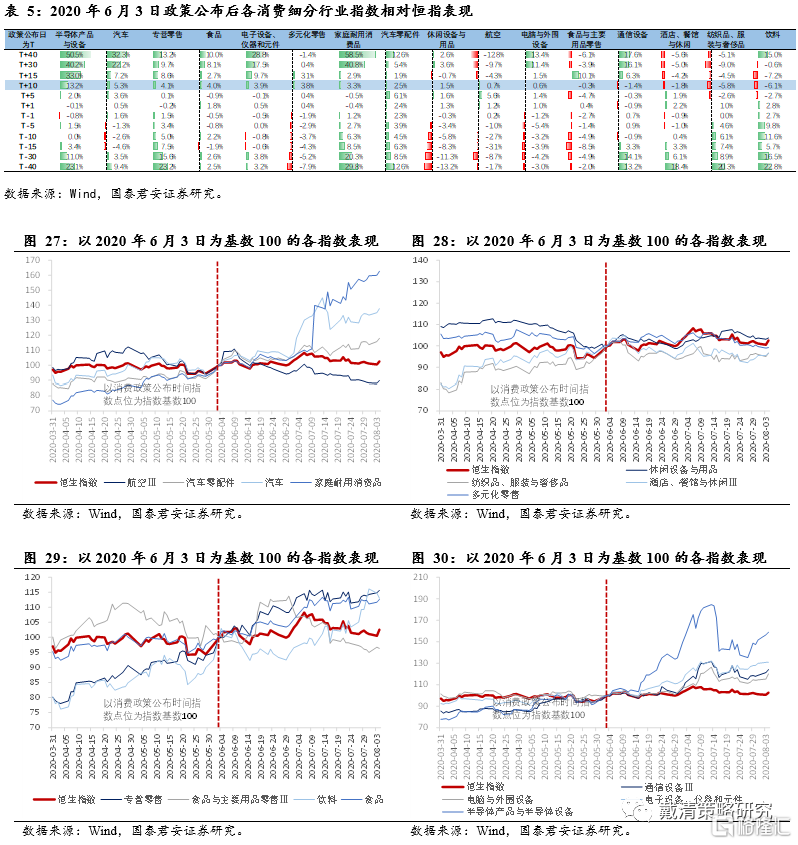

(4)本輪政策覆蓋領域有效利好電子產品,半導體,汽車,零售和食品等行業,對應的行業指數跑贏同期恆生指數。2020年6月3日,北京爲推動復商復市,加快實現消費回暖,於6月6日面向在京消費者發放專項消費券、智能產品消費券等;政策投放規模約122億元,政策支持覆蓋餐飲、購物、文化、旅遊、教育、體育等領域。在消息公佈後的10個交易日,跑贏恆生指數的行業有半導體產品與設備(跑贏13.2個百分點),汽車和汽車零配件(跑贏5.3個百分點),專營零售(跑贏1.5個百分點),食品(跑贏4.0個百分點),電子設備、儀器和元件(跑贏3.9個百分點),多元化零售(跑贏3.8個百分點),家庭耐用消費品(跑贏3.3個百分點),休閒設備與用品(跑贏1.5個百分點),航空(跑贏0.7個百分點)和電腦與外圍設備(跑贏0.6個百分點)行業。

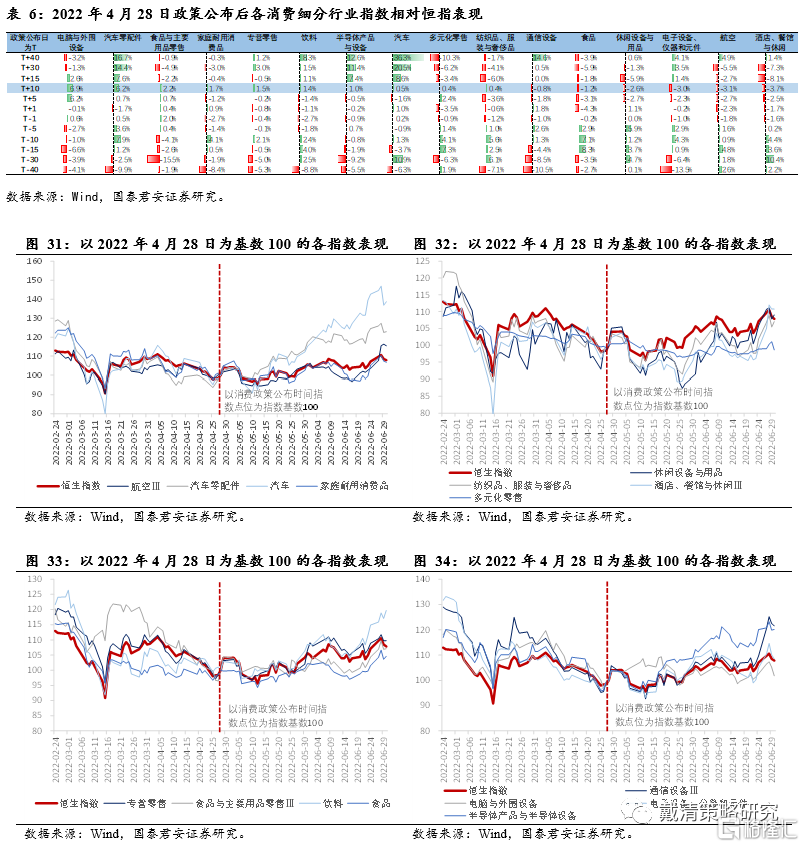

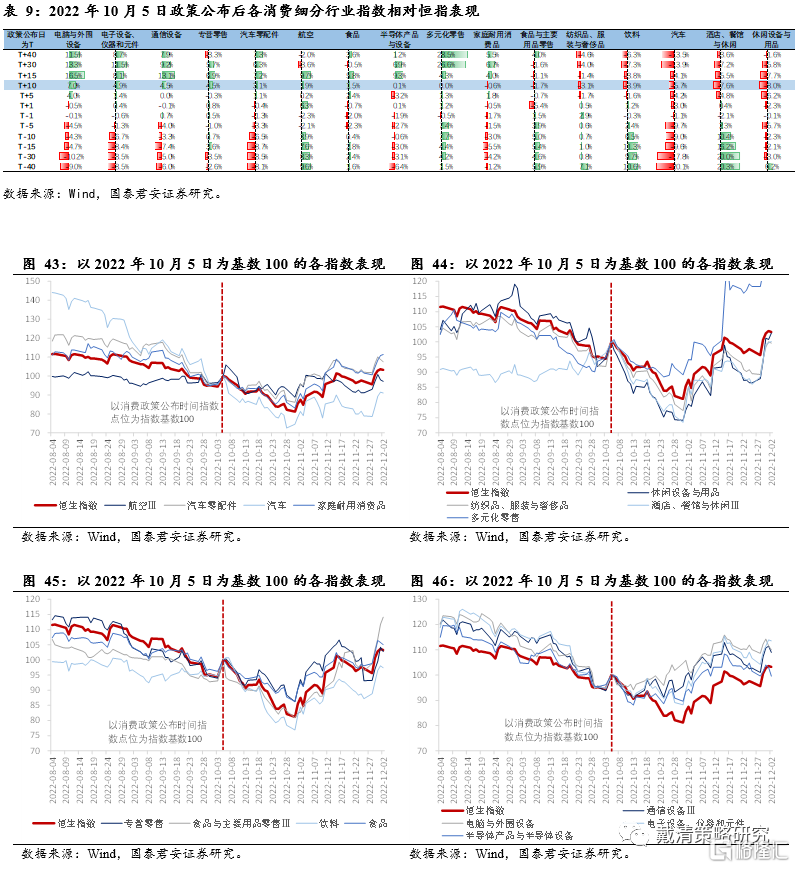

(5)本輪刺激消費政策中表現最優的行業爲電子產品和汽車零部件行業。2022年4月28日,廣東省多市推出促消費政策,規模約爲6億元人民幣。消費政策以發放消費券爲主,直接支持的領域包括零售、餐飲、旅遊景區、電影院、體育等領域。其中,深圳通過京東等平臺陸續發放4億元購物消費券和3000萬元數字人民幣紅包等,電子產品等行業受到提振。促消費政策公佈後10個交易日跑贏恆生指數的消費細分行業指數有,電腦與外圍設備(跑贏6.9個百分點),汽車和汽車零配件(跑贏6.2個百分點),食品與主要用品零售(跑贏2.2個百分點),家庭耐用消費品(家電等)(跑贏1.7個百分點),零售(跑贏1.5個百分點),飲料(跑贏1.4個百分點)和半導體產品與設備(跑贏1.0個百分點)等行業。

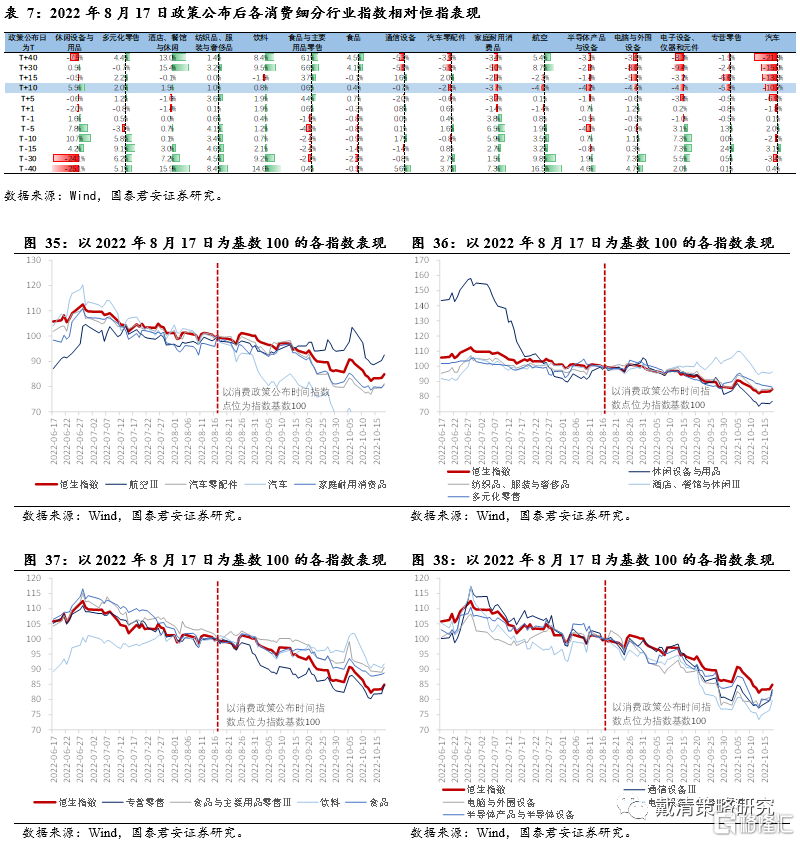

(6)零售、餐飲、食品飲料和酒店行業受益於本輪消費政策支持,短期跑贏恆生指數。上海在2022年第二季度受到疫情衝擊後,於2022年8月17日推出規模約10億元的促消費政策,從8月下旬到11月下旬期間分三輪發放。主要是以電子消費券的形式促進零售,餐飲,文旅等領域。雖然當時海外流動性收緊令港股市場承壓,恆生指數回落,但在促消費的政策刺激下,多數消費相關的子行業指數跑贏恆生指數,包括:休閒設備與用品(跑贏5.5個百分點),零售(跑贏2.0個百分點),酒店、餐館與休閒(跑贏1.5個百分點),紡織品、服裝與奢侈品(跑贏1.0個百分點),食品飲料(跑贏0.8個百分點)和食品與主要用品零售(跑贏0.6個百分點)行業。

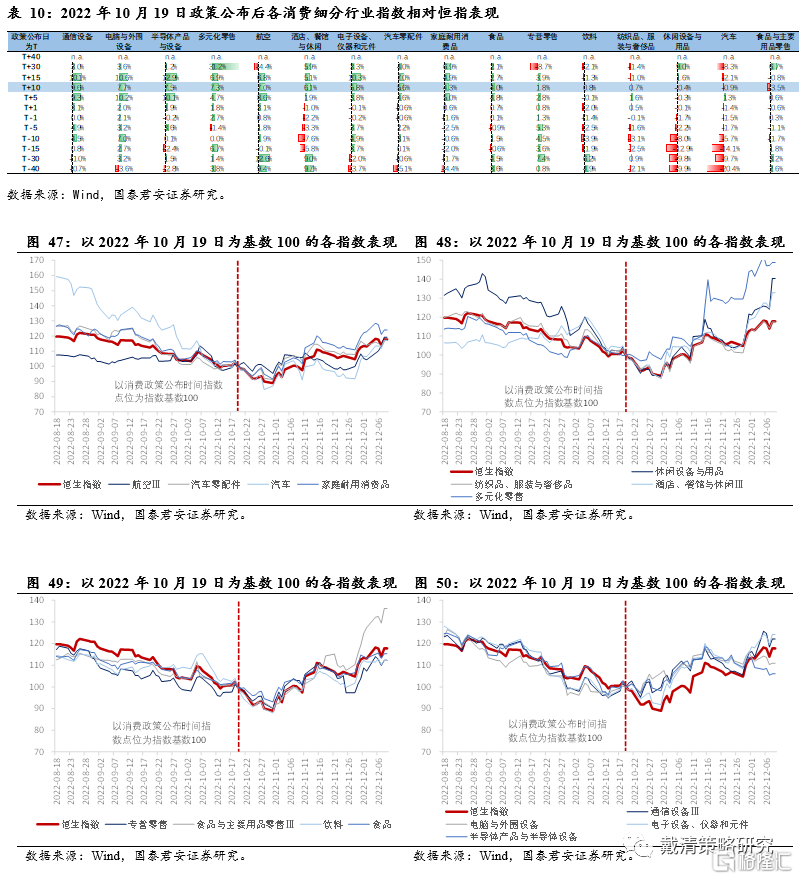

(7)酒店,航空,食品飲料、零售和家電行業受益於本輪消費政策,但汽車行業在政策公佈後僅跑贏恆指一天。9月23日,山西省推出規模5-10億元促消費活動,主要以發放消費券的形式,開展文旅,商貿服務,家電,汽車等領域支持。同期,浙江省紹興市人民政府提出促進新能源汽車消費的若幹政策。消費政策公佈後10個交易日,跑贏恆生指數的相關行業包括,酒店、餐館與休閒(跑贏7.9個百分點),零售(跑贏7.6個百分點),航空(跑贏7.4個百分點),飲料(跑贏3.8個百分點);其他跑贏恆生指數的行業有食品與主要用品零售(跑贏1.7個百分點)和紡織品、服裝與奢侈品(跑贏0.2個百分點)。

(8)電子產品,零售,家電是本輪消費政策的主要受益行業。國慶期間,四川成都、海南省和深圳先後推出促消費政策,規模超過4億元人民幣,以發放消費券,數字人民幣,和滿減優惠的形式促進居民消費,涉及領域包括零售,電子產品,家電,餐飲和住宿。消息在國慶前後陸續公佈後10個交易日,零售行業在跑贏同期恆生指數4.5個百分點,電腦與外圍設備行業跑贏指數7.0個百分點,電子設備、儀器和元件指數跑贏恆指4.9個百分點,通信設備跑贏指數4.5個百分點,食品行業跑贏1.5個百分點;其他跑贏恆生指數的行業包括汽車零備件(跑贏3.1個百分點),航空(跑贏1.9個百分點)等行業。

(9)汽車行業在本輪汽車消費支持政策中僅跑贏恆指5個交易日,行業景氣度仍待後續更多促消費政策支持。10月19日,湖北省推出支持汽車消費的政策,在減徵乘用車購置稅的措施上,進一步補貼居民乘用車以新換舊,同時支持商旅文體聯動消費。促消費政策公佈後的10個交易日,汽車及汽車零配件行業跑贏同期的恆生指數5.6個百分點;其他跑贏恆生指數的行業有通訊設備(跑贏9.6個百分點),電腦與外圍設備(跑贏7.7個百分點),半導體產品與設備(跑贏7.5個百分點), 零售(跑贏7.3個百分點),航空(跑贏7.0個百分點),酒店、餐館與休閒(跑贏6.1個百分點),電子設備、儀器元件(跑贏5.8個百分點),家庭耐用消費品(跑贏4.3個百分點),食品飲料(跑贏4.0個百分點)和紡織品、服裝與奢侈品(跑贏0.7個百分點)等行業。

線下服務、零售行業在2020年和2022年共9輪規模較大的促消費政策推出後,都能跑贏恆指;另外每輪促消費政策所涉及的領域,相關行業有短期的超額收益。覆盤2020年以來9輪規模較大的促消費政策,我們發現1)在這幾輪促消費政策推出後,零售行業以及線下服務相關行業多次能跑贏同期恆生指數,是促消費政策利好中的“常勝將軍”。2)每一輪促消費政策所支持的特定領域,相對應的行業指數在促消費政策公佈後的10個交易日前後能相對跑贏恆生指數大約5個百分點,但指數的長期表現仍需行業基本面進一步支持,例如消費電子,家電,汽車和半導體等行業。3)航空板塊在2022年9月下旬後,在促消費政策出臺後,能跑贏同期的恆生指數,背後或是疫情受控後,商旅出行意願上升,市場對航空板塊盈利改善預期升溫,航空板塊指數對利好消息敏感。

4. 零售、消費電子和耐用消費品仍有修復空間

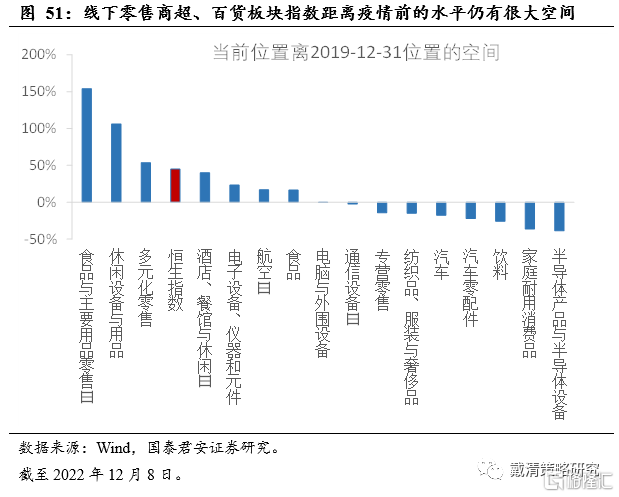

截至2022年12月8日,在消費行業中,部分細分行業離疫情前(2019年12月31日)水平仍有較大的修復空間。截至12月8日,Wind港股三級行業中,食品與主要用品零售(154.13%)、休閒設備與用品(106.23%)、多元化零售(53.77%)離2019年年底的水平仍有很大的修復空間,這些行業指數的修復空間均大於同期恆生指數的修復空間(44.9%)。

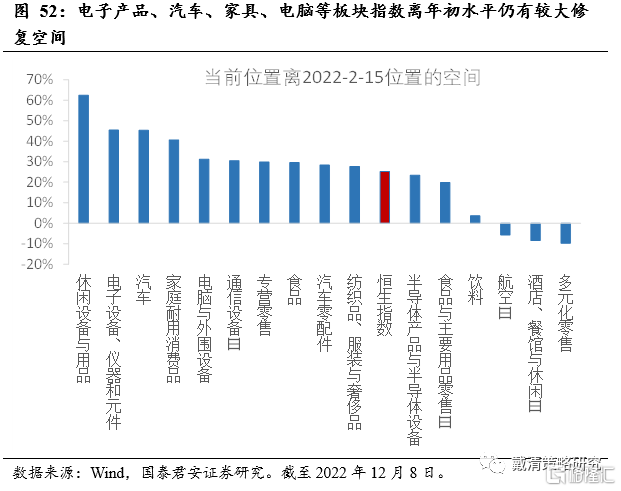

即使與上海疫情前相比,多數行業指數離2022年的2月行業指數點位仍有不少的空間。Wind港股三級行業中,休閒設備與用品(62.41%)、電子設備、儀器和元件(45.39%)、汽車(45.30%)、家庭耐用消費品(家電等)(40.65%)、電腦與外圍設備(31.16%)、通信設備Ⅲ(30.48%)、專營零售(29.85%)、食品(29.55%)、汽車零配件(28.32%)和紡織品、服裝與奢侈品(27.62%)細分行業的指數均離2022年2月中旬的位置仍有較大的修復空間,超過同期恆生指數的修復空間(25.22%)。

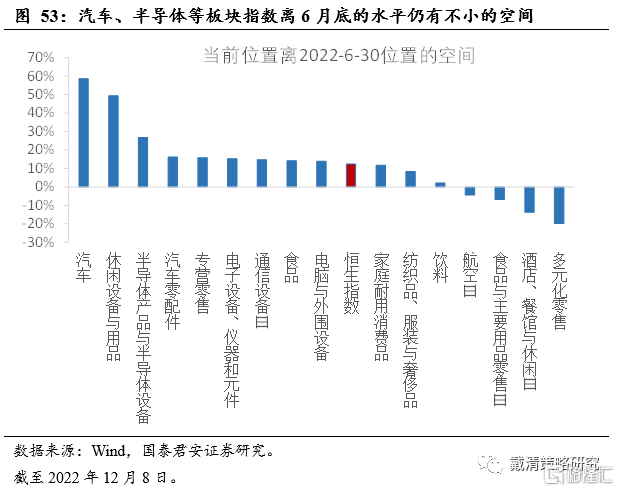

與6月復甦交易後的位置相比,目前受促消費政策影響的行業中,多數細分行業仍有不小的修復空間。汽車(58.55%)、休閒設備與用品(49.49%)、半導體產品與半導體設備(26.80%)、汽車零配件(16.26%)、專營零售(15.71%)、電子設備、儀器和元件(15.37%)、通信設備Ⅲ(14.76%)、食品(14.17%)和電腦與外圍設備(13.87%)均離2022年6月底的位置有不小的空間,且其修復空間均大於同期恆生指數的空間(12.4%)。

考慮到未來促消費政策對行業指數的作用,結合當前行業指數的空間,我們建議關注零售、消費電子,半導體和家庭耐用消費品(家電等)板塊。經過覆盤促消費政策推出時各消費相關子行業的指數表現,結合在疫情前、今年2月和6月底時板塊指數的水平,我們認爲,1)零售、線下服務板塊受促消費政策影響明顯,且當前指數離過去的水平仍有較大的修復空間。後續隨着防控政策優化,消費場景打開,疊加穩增長和促消費擴內需的政策不斷加碼下,零售板塊將有較好的表現。2)消費電子和半導體板塊在4季度開始受促消費政策的利好影響加大,此外消費電子和半導體板塊的指數離今年2月和6月底水平仍有較大的修復空間。雖消費電子和半導體行業仍處於下行週期,但庫存上行速度減緩,部分投資者已提前佈局。往後若有更多消費刺激政策出臺,將吸引更多投資者關注。3)家庭耐用消費品(家電等)修復空間雖不及前二者,但在近期促消費政策的利好刺激下,均能相對跑贏恆指表現;後續在促消費政策和房地產“保交樓”、“三支箭”政策(往後不排除有地產需求端利好政策出臺)支持下,地產後週期的家電行業仍然值得期待。建議關注零售、消費電子,半導體和家庭耐用消費品(家電等)板塊。

風險提示:1)國內託底政策力度不及預期;2)海外地緣政治衝突。

More Content

Physical Store