四季度的光伏行業,大家所關心的無非兩件事兒,硅料價格能否下降,以及年終裝機量能否達到預期。

儘管在步入四季度前已經有了明顯的支撐,肯定的答案會逐漸成為大家的共識,隨着硅料產能逐漸釋放,明年產業鏈利潤將會重新分配,下游成本壓力減輕,終端裝機的積極性也會大大提高,那麼對於明年裝機的展望能夠樂觀一些。

下行週期開啟

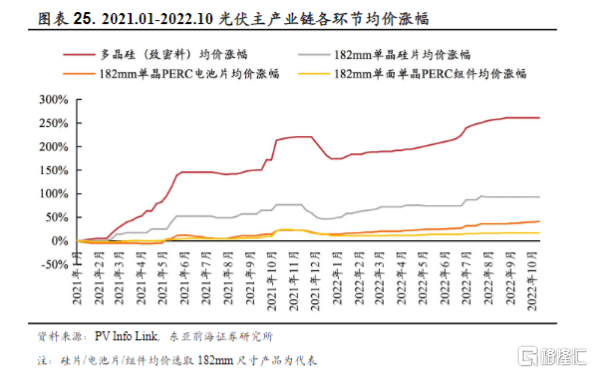

回顧前11個月,今年硅料供應緊缺給全行業帶來不小的挑戰,一方面價格層層傳導,各環節有着不同程度的漲幅,利潤過度向上遊硅料集中;另一方面過高的組件價格不斷在試探終端電站的接受能力,雖然招標量景氣度不減,但集中式電站對價格較敏感,裝機量遭受拖累。

在11月的最後一週,硅料價格拐點終於出現,疊加年末採購需求放緩,拉開了各個環節價格調整的序幕。根據PVInfoLink,硅料價格在高位盤旋數月後,盼跌氛圍已經達至頂峯,在月底簽訂新單之後,價格下跌幅度開始逐漸清晰,最近多晶硅緻密料均價從300元/kg迭代了288元/kg。

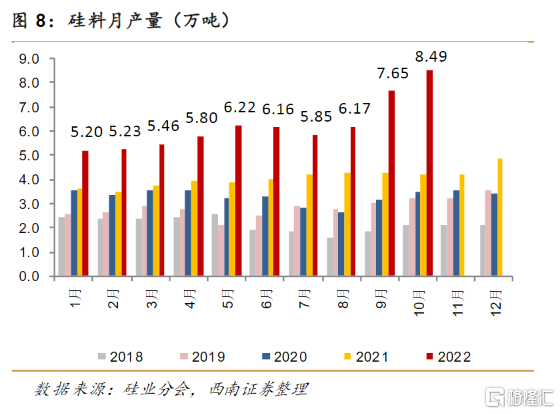

隨着硅料恢復正常供應,產量逐月提升,10月份的硅料環比增長了11%。儘管近期需求端也有大單出沒,一線硅片廠商依然保持着剛性需求,單其他廠商或觀望價格不願着急簽單,需求有所放緩。價格端鬆動還歸功於產能釋放的新增庫存,直到年末硅料庫存漸增的信號反轉下,價格有希望繼續下跌趨勢。

年末各環節交易情緒都不足,或有庫存壓力,對上游價格降低有所預期減少高價備貨,硅片、電池片、組件價格也出現了下跌。但各環節實際情況不一,像硅片就是踏實的過剩,價格沒有太多下跌阻力。

而電池和組件價格與終端裝機需求緊密相關,四季度又是傳統裝機旺季,一些運營商有指標壓力,可能會在年底加快裝機,價格企穩是意料之中,但鬆動似乎是搶裝時機調整與觀望氛圍較濃導致的。

當前一塊九的組件價格尚且處於高位,由於預期明年春節過後產業鏈價格自上而下會有更大的鬆動,下游廠家簽單意願不夠強烈,與電池片配套的輔材價格並未出現大的調整。下游需求削弱一定程度上也會助推硅料庫存堆積,春節後硅料價格預期會出現力度稍大的調整。

而到明年,硅料過剩已經是行業共識了,明年硅料產量大約150萬噸,預計可滿足全球460GW的裝機,已經超過了對裝機需求的預測,到明年下半年降幅會進一步擴大。

明年裝機怎麼看?

對於年末裝機的預期,從組件價格鬆動和往年裝機規律上看,今年國內裝機量80GW保底,甚至樂觀的估計,很有可能會衝到100GW。

有兩點是可以確定的:一是今年前三季度新增53GW,已經接近去年水準,中國光伏協會給的預測大致在55GW-75GW之間,而20年、21年Q4裝機量分別達到29.5GW,27.8GW,基本佔了全年一半以上的裝機量。

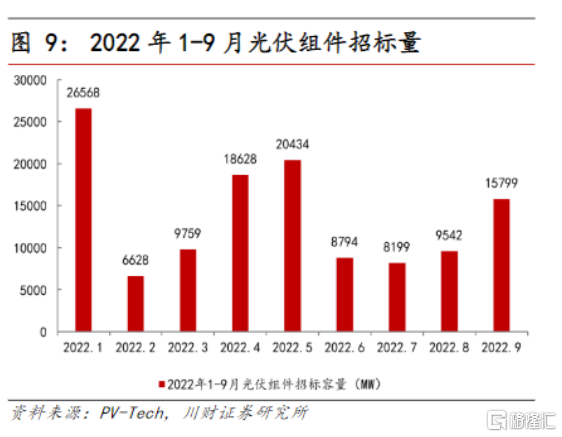

二是前三季度國內組件招標量已經超過124GW,是21年全年招標量的3倍,為四季度和明年裝機給予足夠的支撐。另外,不同於國內裝機旺季,入冬後海外裝機需求漸緩,國內組件排產佔比有望提高。

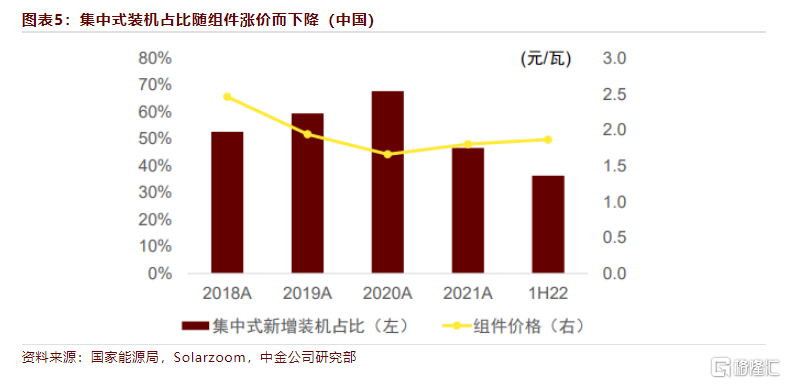

今年分佈式光伏裝機量超過了地面電站(集中式),但地面電站的招標規模遠超於分佈式。主要原因在於國內風光大基地項目正積極開發,地面電站組件招標量翻倍,但價格接受彈性弱於分佈式光伏,在硅料供給受限的情況下,組件發貨更多去往分佈式市場,造成地面電站招標量與實際裝機量的落差。

地面電站對組件價格的接受度不高於2.00元/W,隨着明年硅料供給進一步放量,硅料價格回落,集中式光伏佔比有望超過分佈式,為整體裝機提供更大增量。

截至今年七月,第一批風光大基地基本全面開工,光伏規模超過50GW,明年有望全部併網。第二批風光大基地規模超過450GW,明年也有一部分落地。由於審批流程、時間等限制,往往後會在一個月內集中併網,裝機時間上並不規律。

總的來説,過去硅料價格傳導給下游電池片及組件成本端帶來壓力,如今價格拐點開始出現,疊加N型電池技術轉型帶來的溢價,下游電池片和組件端盈利空間有望打開,硅端成本降低也提高了其他輔材的溢價能力。

海外需求打開也令到明年下游組件出口得到支撐,歐洲等地批發電價上漲提高了光伏項目經濟性,各國招標量也有了明顯的增長。

細分場景對於組件差異化要求提升,下游競爭點由成本轉向質量和口碑。明年一些頭部電池、組件端廠商在成本端釋放壓力下,是有希望迎來量利齊收的。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)