各位早上好呀~,今日迎來大雪節氣,標誌仲冬季節開始,此時節,天氣更加寒冷,大家要注意添衣保暖ᾞ4。下面早報君先帶大家看看過去24小時全球股市熱點。

美股方面,三大股指全線收跌,道指跌1.03%報33596點,標普500指數跌1.44%報3941點,納指跌2%報11014點。近期美國非農就業和11月ISM服務業數據意外走強,令市場擔心美聯儲將在更長時間內維持高利率,投資者聚焦下週二公佈的美國11月CPI通脹和歐美英央行的加息決策。

中概股多數收漲,KWEB張1.91%。台積電跌 2.52%;阿里漲 1.03%,拼多多跌 1.01%,京東漲 1.98%。理想漲 4.48%,11月新開11家店,其中包括4家直營零售中心、6家交付中心及1家售後服務中心;蔚來漲 3.44%,小鵬漲 3.09%。華住漲 1.62%,富途漲 2.42%,瑞幸咖啡漲 6.26%,名創優品漲 3.68%,B站漲4.42%。聯電跌2.58%,11月營收為225.45億新台幣,同比增加14.67%,環比減少7.39%,連續三個月出現衰退,前11月合併營收2577.59億新台幣,同比33.74%。

大型科技股多數收跌。蘋果跌 2.54%,縮減自動駕駛汽車項目的規模,並將推遲到2026年推出;微軟跌 2.03%,明年起Xbox新款遊戲調漲約16%至70美元,以跟進同行業公司近期舉措。谷歌跌 2.56%;亞馬遜跌 3.03%,同意達成最終協議以結束歐盟反壟斷調查。特斯拉跌 1.44%。Meta跌 6.79%,定向廣吿模式在歐洲面臨限制。英偉達跌2.75%,公司預計將使用台積電的所有晶圓廠;同時正在為RTX4080顯卡的降價做準備;英特爾跌1.95%,已準備好開始生產4nm製程芯片,計劃明年下半年轉向3nm製程芯片。汽車地帶跌2.77%,FY23Q1營收同比增長8.6%,淨利潤同比減少2.9%但好於市場預期。(更多美股資訊與分析可移步美股研習社,ID:glh-live)

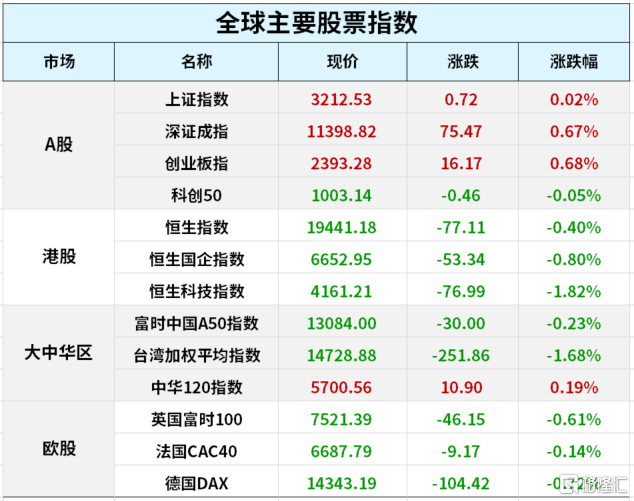

A股方面,三大指數集體上漲,滬指全天基本在3200點上方窄幅整理,收盤微漲0.02%報3212點,深成指、創業板指分別收漲0.67%、0.68%。兩市超3200股下跌,1670股上漲,成交額不足萬億,北上資金淨買入5.4億。盤面上,板塊走勢分化,多地繼續優化防疫措施,以酒類為首的消費板塊表現突出,央企改革概念股多數以下跌為主。旅遊、酒類、食品等消費板塊衝高回落,但漲幅依舊靠前;倉儲物流板塊大漲;資金青睞半導體股,個股普遍大漲,北方華創漲6%。央企改革概念回落,與之相關的電信運營、基建等板塊跌幅靠前,新冠藥、新冠檢測等醫藥類題材大跌。

港股方面,恆生科技指數收跌1.82%,恆指、國指分別跌0.4%和0.8%。南下資金全日淨流入54.92億港元,大市成交額為1650億港元。盤面上,上一交易日大漲的科技股全線回調,網易跌超5%,阿里巴巴跌3%,小米、騰訊、京東、美團皆走低;近期活躍的藥品股跌幅居前,體育用品股、家電股、影視娛樂股、港口航運股、餐飲股等紛紛下跌。另一方面,機構稱教育板塊或成市場關注焦點,教育股漲勢較好;內房股與物管股午後大幅拉昇,龍光集團飆漲逾32%表現最佳。

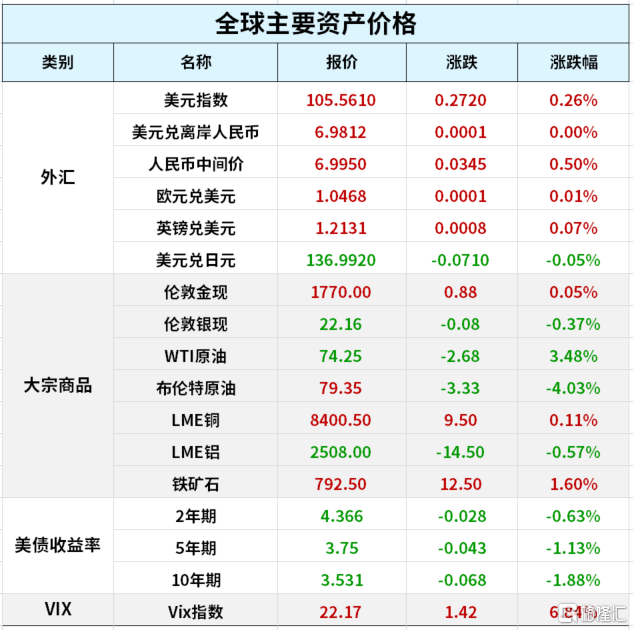

全球主要資產價格方面,國際油價全線下跌,美油6月合約跌3.48%,報74.25美元/桶。布油6月合約跌4.03%,報79.35美元/桶。其中布油跌破80創今年1月4日以來新低,而美油則直接跌破了年內的低點。國際貴金屬期貨普遍收跌,COMEX黃金期貨跌1.55%報1781.5美元/盎司,COMEX白銀期貨跌3.53%報22.43美元/盎司。美元和美債收益率雙雙大漲施壓金價。

RJO Futures市場策略分析師Eli Tesfaye解讀稱,目前市場的情緒正在變得愈發負面。按照目前的進展,WTI原油正一步一步走向60美元關口。接下來80美元將會是新的阻力位,如果被突破將是一件令人驚訝的事情。

昨晚至今早又有哪些值得關注的事情呢?一起來看看吧

1. 還擊G7限價,俄羅斯考慮出台石油出口“價格下限”

媒體稱,作為對七國集團、即G7設定俄油價格上限的迴應,俄羅斯正在考慮,要麼為出口到國際市場的石油設定一個固定的價格下限,要麼規定俄油相對於國際基準油價的最大可出售折扣。此外俄羅斯副總理兼能源部長諾瓦克6日週二説,考慮到國際市場的不確定性,俄羅斯可能小幅減少石油產量。

2. 海南將舉行重磅發佈會 將推進離島免税促消費

海南省新聞辦公室將於今日上午10時舉行海南離島免税促消費新聞發佈會,中免集團海南運營中心,海南旅投免税品公司,全球消費精品(海南)貿易公司,深圳市國有免税商品公司,王府井集團等相關負責人將介紹相關情況。

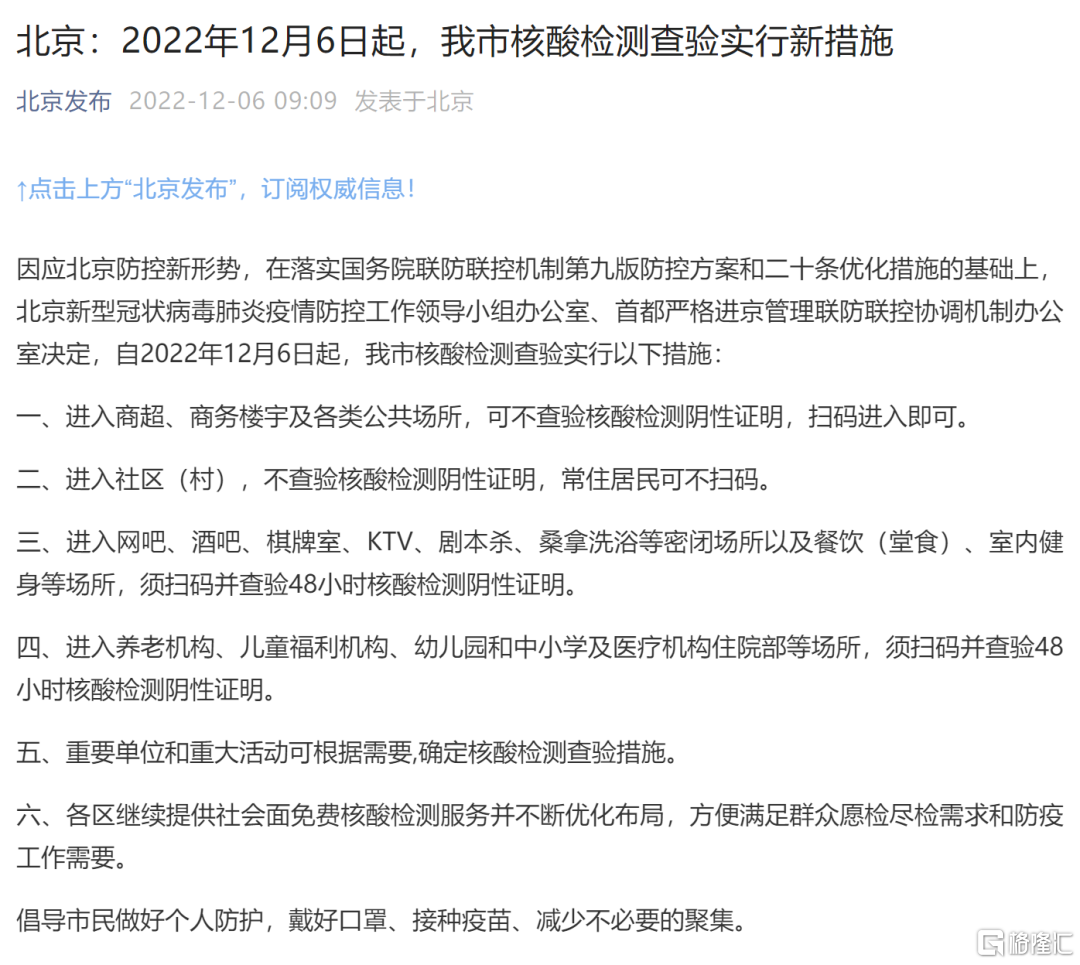

3. 北京防疫政策重大調整!進入商超等不查驗核酸證明

12月6日上午,北京發佈最新優化防疫措施,進入商超、商務寫字樓及各類公共場所,不查驗核酸檢測陰性證明,掃碼進入。(具體如下圖)

此外,北京發佈助企紓困“新12條”,從進一步降低企業經營成本、加大金融支持力度、穩定產業鏈供應鏈、加力穩就業保民生等四方面提出12項措施。其中提出,2023年繼續免徵新能源車購置税;延長住房公積金緩繳期限至2023年6月30日;對設備購置與更新改造給予貸款貼息支持。

4. 各大券商年度投資策略陸續出爐 看好“安全”主題

券商預計,2023年A股修復趨勢將延續,估值修復和業績修復是主要驅動力,建議把握景氣反轉、基本面反轉等主線索。2023年,券商看好“安全”主題,對消費修復帶來的長期投資價值也較為看好。高端製造方向,看好半導體、軍工、工業母機等方向。另外,繼續看好數字經濟產業蓬勃發展。

5. 以嶺藥業新專利刷屏:含連花清瘟的口罩...

近日,以嶺藥業申請的“含有連花清瘟提取物的紡粘無紡布的製備工藝及應用”專利獲授權。天眼查App顯示,摘要和説明書介紹,本發明可以廣泛應用到在皮膚接觸的衣物、或家用紡織品、或醫用防護品。用它做出來的衣物、醫用防護品均可以緩慢揮發出連花清瘟提取物的中藥成分,有利於在人們生活中提高人體免疫能力。其中,效果最明顯的是用於口罩中。

6. 多地影院恢復營業 全國單日票房一度超4000萬

貓眼專業版數據顯示,11月30日全國電影票房為531萬元。而從12月1日開始,全國電影票房顯著回升,12月1日為2305萬元,12月2日為2428萬元。12月3日(週六)全國電影票房則超過4000萬元,達到4012萬元。12月4日(週日)和12月5日分別為2842萬元和1022萬元。

7. 海南多地跨省政策調整 三亞機票酒店預訂暴漲3倍

12月5日,海南省海口、三亞、儋州、澄邁、東方等多個市縣發佈關於調整省外來(返)人員疫情防控管理措施的通吿,宣佈自即日起,海南上述市縣對省外來(返)人員不再實施分類管理。去哪兒數據顯示,消息發佈後一小時內,三亞入港機票搜索量環比前日同時段增長1.8倍,預訂量增長3.3倍。同時,去哪兒平台上,三亞酒店預訂量也環比前一時段暴增3倍,截至12月6日上午10時,三亞酒店預訂量已達昨日全天預訂總量。

8. 20億定增落地!鋰鹽頭部公司收比亞迪認購款

盛新鋰能披露定增報吿書顯示,比亞迪包攬公司20億元定增,發行價格42.89元/股。公司最新股價42.55元/股。本次發行完成後,比亞迪將成為公司持股5%以上的股東,且比亞迪董事會祕書李黔為公司董事,比亞迪及其控股子公司為公司關聯方。

9. 天合光能:子公司未來是否分拆上市尚處於前期初步論證階段

天合光能發佈澄清公吿,公司分佈式業務下屬子公司未來是否分拆上市尚處於前期初步論證階段,尚不存在具體實施方案,公司尚未履行董事會等審批決策程序。後續公司將根據法律法規要求,結合市場環境及分佈式業務下屬子公司的運營情況等因素綜合考慮是否推進該分拆事項。

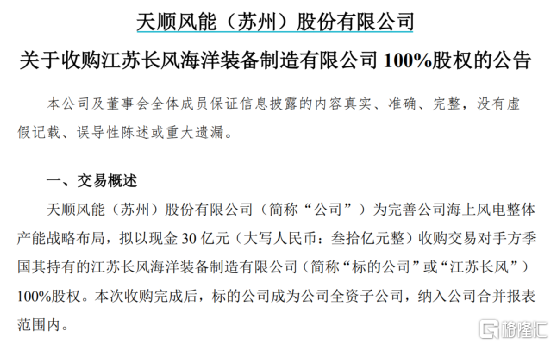

10. 270億龍頭出手 風口賽道現30億併購案

天順風能披露公吿,該公司擬斥資30億元收購江蘇長風海洋裝備製造有限公司100%股權。如果以其去年淨利潤計算,江蘇長風估值僅為13.7倍,相比A股市場上已上市的海風資產,30億元的收購價格顯得頗有性價比。

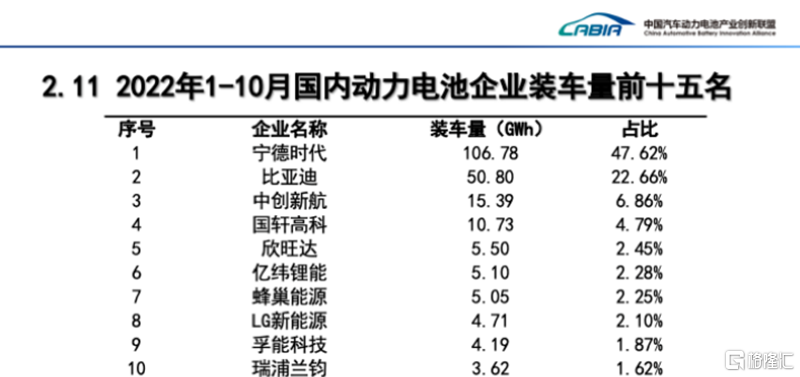

11. “鎳王”子公司將上市?動力電池TOP 10齊了!

近日,證監會官網披露,瑞浦蘭鈞能源股份有限公司(下稱“瑞浦蘭鈞”)遞交境外上市申請。這意味着,國內最後一家動力電池裝車量TOP10企業開啟IPO進程。據悉,瑞浦蘭鈞青山控股在新能源領域進行投資佈局的首家企業。

12. 長江存儲等中國企業有望從“未經核實清單”中排除

據媒體,昨日,外媒又傳出了半導體方面的利好。美國10月7日將31家中國企業或實體納入“未經核實清單”(unverified list),包含中國芯片大廠長江存儲、北方華創、先導先進等。這些被鎖定的中企有60天的時間證明他們的產品不會用於軍事最終用途,否則有可能被推入美國實體名單。有消息人士表示,美國不會立即將“未經核實”的中國企業列入黑名單,長江存儲等中國企業有望從“未經核實清單”中排除。

13. Meta再遇挫,“定向廣吿”在歐洲面臨限制,股價大跌

媒體稱,歐盟的監管機構認定,Meta旗下的Facebook等社交媒體不應利用自身的服務條款要求用户,接受基於用户數字活動的個性化廣吿,呼籲Meta歐洲總部所在地愛爾蘭的監管方,出台針對個性化廣吿的相關命令,並處以鉅額罰款。

14. 台積電或在美新建第二座芯片廠 總投資將增至400億美元

台積電宣佈美國亞利桑那州晶圓廠第二期工程開建,預計於2026年開始生產3納米制程技術,兩期工程總投資約400億美元,完工後將合計年產超過60萬片晶圓。

15. 温氏股份:11月銷售肉豬59.33億元,環比8.39%,同比145.47%

温氏股份2022年11月銷售肉豬196.44萬頭,收入59.33億元,毛豬銷售均價24.11元/公斤,環比變動分別為18.88%、8.39%、-9.67%,同比變動分別為64.30%、145.47%、40.26%。

16. 日系品牌遭遇“滑鐵盧”:本田、日產11月銷量腰斬

11月以來,本田、日產相繼交出銷量“腰斬”的成績,疫情、供應鏈、自身產品力等因素帶來的影響,仍在持續發酵。12月5日,本田中國數據顯示,11月本田在華終端銷量78,126輛,同比下滑42.84%。其中,廣汽本田銷量45,512輛,同比下滑34.17%;東風本田32,614輛,同比下滑51.72%。

17. 全球最大產糖國今年產量料下降7% 或推高全球糖價

近日,據印度農民和貿易商反映,由於今年天氣條件不穩定導致甘蔗產量下滑,印度今年的食糖產量可能會大幅下滑7%,這可能會影響該國的食糖出口。印度不僅是全球最大的食糖生產國,同時還是除巴西以外的全球第二大食糖出口國。假如印度食糖產量下降並拖累其出口,可能會推高全球食糖價格,並使其主要競爭對手巴西和泰國的食糖出口量增加。

18. 國家醫保局:2022年國家醫保藥品目錄現場談判延期舉行

據國家醫保局網站消息,為保證現場談判平穩有序,綜合考慮新冠疫情影響和談判工作需要,2022年國家醫保藥品目錄現場談判延期開展。具體時間確定後,將提前一週左右通知各談判主體。協議將於2022年12月31日到期的目錄內談判藥品,原協議有效期自動順延至新版目錄正式實施。

1. 美國能源部下屬EIA下調油價預期,預計美國明年原油產量或創新高

美國能源信息署(EIA)發佈短期能源前景展望報吿。相比11月的報吿,本次EIA報吿下調今明兩年的布油、汽油零售價格預期,上調今明兩年美國和全球的石油產量預期,下調明年全球石油需求預期。報吿中,EIA預計明年美國的原油產量達到每日1234萬桶,這意味着,明年的產量有望超過2019年創下的歷史最高水平每日1231.5萬桶,創下新紀錄。

2. 港交所:北向資金八年累計成交額達89.4萬億元

近期,滬港通迎來八週年,港交所公佈了過去八年香港與內地股票市場互聯互通機制的主要交易數據。截至2022年11月30日,北向滬股通和深股通八年累計成交額達89.4萬億元,累計1.7萬億元資金淨流入內地股票市場。投資者通過滬股通和深股通持有的內地股票總額不斷增長,由2014年底的865億元,激增至2022年11月30日的2.2萬億元。

3. 世界銀行:印度經濟今年有望增長6.9%,菲律賓將在2023年失去增長勢頭

世界銀行週二在一份報吿中表示,印度經濟預計在本財政年度增長6.9%,並指出收緊貨幣政策和高商品價格是影響該國經濟增長的因素。該報吿預計今年的平均零售通脹率為7.1%。此外還提及,由於通脹飆升和利率上升抑制國內消費需求,預計菲律賓經濟將在2023年失去動力,擴張速度將放緩至5.7%。

4. 法國外貿銀行:預計2023年歐洲的經濟衰退將是温和的

法國外貿銀行歐洲宏觀研究主管Dirk Schumacher在一次網絡研討會上表示,2023年歐洲將面臨衰退,不過由於政府已經出台了支持措施,不太可能發生嚴重衰退。政府正在以一種非常有意義和積極的方式進行干預,但資金能否及時到達每個人手中,以及到達那些最需要資金的人手中,還存在一些不確定性。但Schumacher表示,在能源危機的影響下,這些資金足以使歐洲避免出現更嚴重的經濟衰退。

5. 日本10月家庭支出連續第5個月上升

日本官方週二公佈的數據顯示,日本10月份家庭支出較上年同期連續第五個月增長,原因是大流行的緩解促使更多人在餐館購物和就餐。日元走勢疲軟推動通脹加速,這給日本經濟發展前景蒙上了陰影。週二公佈的另一項數據顯示,由於日本國內持續的通貨膨脹,10月份的國民實際工資出現了七年以來的最大降幅。

6. 澳洲聯儲利率升至十年高位 加重聖誕節前的貸款負擔

澳洲聯儲連續第八個月加息,將目標利率上調25個基點,以應對高企的通脹。此次聖誕節前的加息將利率推至2012年以來的最高水平,同時使典型的抵押貸款賬單又增加了75美元。據RateCity數據顯示,自澳洲聯儲從5月開始將利率從創紀錄的低點上調以來,一個支付50萬美元25年期抵押貸款的房主每月的賬單將增加834美元。

7. 中國物流與採購聯合會:11月份全球製造業採購經理指數持續下降

中國物流與採購聯合會昨日公佈11月份全球製造業採購經理指數,11月份全球製造業採購經理指數為48.7%,較上月下降0.7個百分點,連續2個月低於50%。分區域看,亞洲和美洲製造業採購經理指數均降至50%以下,製造業均面臨收縮壓力;歐洲製造業採購經理指數雖較上月有所回升,但仍在48%以下,製造業維持弱勢運行態勢;非洲製造業採購經理指數連續小幅上升,並且連續2個月略高於50%,製造業有所恢復。

1. 國際航協:今年全球航司淨虧損大幅收窄,明年將實現盈利

全球航空業有望明年恢復盈利。當地時間12月6日,國際航空運輸協會(IATA,簡稱“國際航協”)發佈經濟展望與行業狀況。國際航協預測,2023年全球航空公司將實現收入7790億美元,淨利潤將達47億美元,這是自2019年行業淨利潤264億美元以來的首次盈利。據悉,國際航協在世界各地共擁有290家成員航空公司,其定期國際航班客運量佔全球的83%。

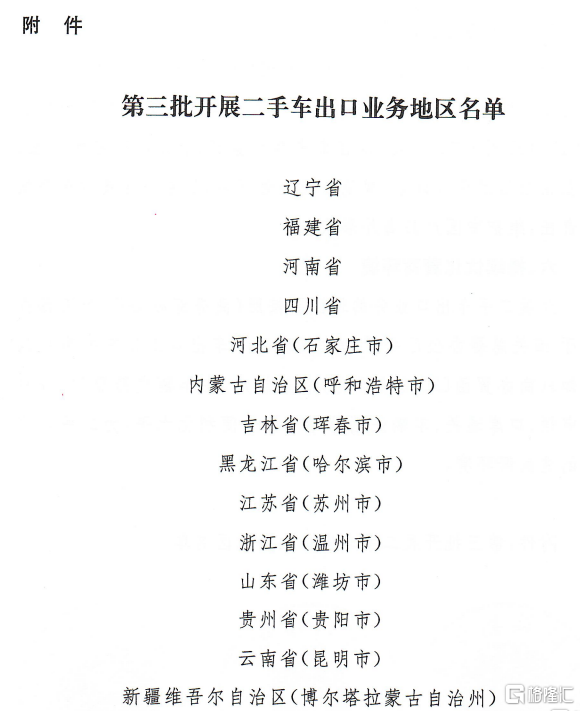

2. 三部門:新增14個地區開展二手車出口業務

商務部、公安部、海關總署發佈關於進一步擴大開展二手車出口業務地區範圍的通知,決定新增以下14地區(見下圖)開展二手車出口業務。開展二手車出口業務的地區要制定本地區企業准入標準,規範遴選程序,支持具有車源整合能力、海外營銷渠道、售後服務保障能力等綜合競爭力較強的企業開展二手車出口業務。

3. 從“一箱難求”到“空箱堆港” 海運價格踩踏式下跌

據媒體,今年下半年,隨着全球運力市場暴跌,集裝箱需求鋭減, “一箱難求”的盛況不再,替代的是“空箱堆港”。隨着全球航運市場需求出現大幅萎縮,主要海運航線的運價一度出現大幅度下跌。部分航線相比去年同期甚至下跌80%。上海國際航運研究中心首席信息官徐凱則吿訴記者,他對未來是報有比較好的期待的,特別是明年的下半年。

4. 機構:中國11月新船訂單量居全球之首 韓國位列第二

英國造船和海運業分析機構克拉克森6日發佈的一份報吿顯示,11月全球新船訂單量為286萬修正總噸,其中韓國船企承接108萬修正總噸(18艘),佔比38%,排名全球第二。中國船企承接156萬修正總噸(46艘),以55%的佔比位居第一。

5. 廣州:到2025年全市燃料電池汽車產業規模超100億元

廣州市新能源汽車發展工作小組辦公室印發《廣州市燃料電池汽車示範應用工作方案(2022-2025年)》。其中提出,到2025年,力爭全市燃料電池汽車產業規模超過100億元,打造覆蓋全產業鏈、技術先進的燃料電池汽車核心零部件和整車研發製造基地。

6. 車用芯片需求仍樂觀 部分IDM廠商2023年訂單排滿

據台灣電子時報,業內人士指出,近期雖傳出部分IDM廠進行車用芯片品項調節,但總體來説,長期合約的交易總值基本上維持不變,預估只是結構性的調整。展望2023年的車用需求,目前來看仍維持樂觀。一部分IDM廠在年中即表態,2023年的訂單已排滿。

7. “十四五”期間我國將加強中醫醫院智慧化建設

國家中醫藥管理局近日印發《“十四五”中醫藥信息化發展規劃》。規劃提出,鼓勵各地開展智慧中醫醫院建設;鼓勵各地研發應用中醫電子病歷、名老中醫傳承信息系統、中醫智能輔助診療系統等中醫藥特色系統,推廣智慧中藥房等服務模式;建設中醫互聯網醫院,發展遠程醫療和互聯網診療,推動構建覆蓋診前、診中、診後的線上線下一體化中醫醫療服務模式。

8. SIA:2022年10月全球半導體行業銷售額為469億美元 同比下降4.6%

半導體行業協會(SIA)今日宣佈,2022年10月全球半導體行業銷售額為469億美元,與2022年9月的470億美元相比略微下降0.3%,與2021年10月總計491億美元10月份相比下降4.6%。SIA總裁兼首席執行官John Neuffer表示:“10月份全球半導體銷售額再次下滑,銷售額同比下降幅度為2019年12月以來的最大百分比。”

More Content