Market News隔夜美股全覆盤(12.6)| 納指大跌2%!特斯拉跌超6%,特斯拉中國闢謠上海工廠主動減產20%;美國多個數據好於預期,美股三大股指低開低走,能源、金融板塊跌幅居前,熱門中概高開跳水,收漲0.15%

Market News隔夜美股全覆盤(12.6)| 納指大跌2%!特斯拉跌超6%,特斯拉中國闢謠上海工廠主動減產20%;美國多個數據好於預期,美股三大股指低開低走,能源、金融板塊跌幅居前,熱門中概高開跳水,收漲0.15%01 大盤

昨夜美股三大股指低開低走,能源、金融板塊跌幅居前。截至收盤,道指跌 1.4%,納指跌 1.93%,標普跌 1.79%。美國十年國債收益率漲 2.98%,收報3.594%,相較兩年期國債收益率差-81個基點,創自1981年以來的最大倒掛幅度。恐慌指數VIX漲 8.87%。布倫特原油收跌 3.44%。現貨黃金收跌 1.63%,報1768.37美元/盎司。美元指數維持高位,收報105.3。

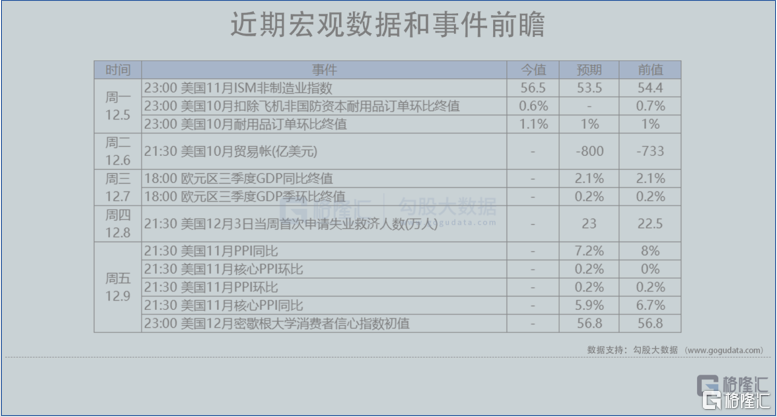

美國11月ISM非製造業PMI上升至56.5(市場預期為53.5)、商業活動指數從55.7升至64.7,這一切都在提醒人們,美聯儲的工作還沒有完成,尤其是在邊際通脹壓力可能來自服務業的情況下(或者更準確地説,目前通脹壓力消退最緩慢的領域就是服務業)。在一個追求風險的世界裏,在最近的價格波動之後,這自然會導致對美聯儲的鷹派押注增加,但尚不清楚在最初的價格差距之後,投資者是否會有很大的意願出售資產。

美國11月Markit服務業PMI終值 46.2,預期46.1,前值46.1。調查數據提供了一個及時的信號,表明美國經濟的健康狀況正在顯著惡化,11月份,低迷情緒蔓延至整個經濟,包括製造業和服務業。調查數據與美國經濟去年Q4收縮的情況大體一致,年化增長率約為1%,隨着年底的臨近,這種下滑勢頭越來越強。雖然部分細分領域出現了反彈,尤其是在科技和醫療行業,但在生活成本上升、利率上升、全球需求減弱和信心下降的背景下,其他行業的產出正在下降。最艱難的是金融服務行業,不過由於家庭緊縮預算,對消費者面對面服務的提供商的需求也急劇下降。一個驚人的進展是,越來越多的公司報吿稱,為了幫助刺激銷售,它們正在轉向打折,這預示着未來幾個月通脹將繼續下降,可能相當顯著。

沙特下調了1月份大部分銷往亞洲的石油價格,下調至升水3.25美元/桶,同時下調1月銷往歐洲的大部分石油價格,且1月銷往美國的石油價格維持不變。國際清算銀行表示:據表外報吿,外匯掉期頭寸顯示隱藏的美元債務超過80萬億美元。英國鐵路工人工會宣佈計劃於12月24日至27日舉行新一輪罷工。

02 行業&個股

行業板塊方面,標普11大板塊悉數收跌:公用事業、醫療分別收跌0.56%和0.96%,日常消費、半導體、通訊、高科技、工業、房地產、原料均收跌2%以內,金融、能源分別收跌2.48%和2.97%。

概念板塊方面,航空ETF跌0.21%,旅行服務板塊跌1.48%,高端酒店萬豪跌2.17%,愛彼迎跌2.47%,挪威郵輪跌2%。太陽能板塊跌0.43%。金融科技板塊方面,PayPal收跌1.39%,巴菲特概念股NU跌8.97%。網絡安全板塊跌2.39%,SQ收跌7.39%。

中概股漲跌不一,KWEB跌0.23%。台積電漲 0.15%,傳蘋果、英偉達將成為台積電亞利桑那晶圓廠的首批客户。大摩近兩年來首次上調中國股市評級。阿里漲 0.51%,拼多多漲 1.69%,京東漲 0.92%,據京東健康:過去一週抗原檢測試劑盒成交額增長344%。乘聯會預估11月新能源乘用車廠家批發銷量73.2萬輛,環比增長約8%。理想跌 2.94%,蔚來跌 2.51%,小鵬跌 0.96%。華住漲 5.54%,多地優化疫情防控措施,OTA平台多城市機票預訂量翻倍。富途跌 1.01%,瑞幸咖啡跌 0.37%,名創優品跌 6.86%。中國鋁業漲13.15%,公司連城項目復產以及雲鋁並表即將完成,將擴張電解鋁產量。

大型科技股多數收跌。蘋果跌 0.8%,iPhone 14 Pro系列發貨時間最快提前了兩週,縮短至4-5周;郭明錤預期蘋果XR頭顯推遲至23H2上市,年出貨量將不到50萬部。微軟漲 1.89%,微軟總裁Smith稱向索尼發出一份為期10年的合同,讓《使命召喚》系列遊戲在PlayStation與Xbox同步更新。谷歌跌 0.95%,新西蘭擬立法要求谷歌、Meta等為本地新聞付費。亞馬遜跌 3.31%,據Captify,美國消費者對沃爾瑪黑五折扣商品的搜索超10億次,同比增長了386%,超過了亞馬遜,亞馬遜排名從去年的第一跌至今年的第四,排在沃爾瑪、塔吉特和Kohls之後。特斯拉漲 6.37%,特斯拉中國闢謠上海工廠主動減產20%謠言;特斯拉上海超級工廠11月交付超10萬輛,刷新月度交付紀錄;馬斯克稱蘋果“全面恢復”在推特上的廣吿投放。Meta跌 0.86%。英特爾跌0.82%,繼續貫徹摩爾定律,目標2030年實現單芯片集成1萬億個晶體管,計劃2024年推出GAA環柵技術RibbonFET;同時計劃為愛爾蘭員工提供3個月無薪休假,以壓縮成本來對抗芯片行業的萎縮。豐田汽車跌2.28%,11月中國汽車銷量同比下降18.4%。本田汽車跌1.57%,11月中國終端汽車銷量為78,126輛,同比下降42.8%。Uber跌3.65%,和自動駕駛技術公司Aurora Innovation(AUR.O)將擴大在得克薩斯州的自動駕駛試點項目,以滿足假期送貨需求高峯。輝瑞跌0.35%,和BioNTech SE(BNTX.O)向美國FDA提交奧密克戎BA.4/BA.5適應性二價新冠疫苗的緊急使用授權申請,申請用於5歲以下兒童接種。

03 公司焦點

1.美國財政部恐無法實現年底的現金餘額目標

12月6日消息,以Praveen Korapaty為首的高盛策略師認為,美國財政部恐無法實現年底的現金餘額目標,因為要想實現這個目標就需要增加國庫券發行,但當前財政部又希望在債務上限範圍內保留一點餘地。儘管11月國庫券淨髮行規模接近1500億美元,但財政部月末現金餘額僅5420億美元,距年末現金餘額7000億美元的目標存在較大差距。債務餘額很有可能在本月中旬之前達到上限,意味着若大幅增加國庫券發行,則會擠壓非常規措施。倘若債務上限問題在接下來幾周內未得到解決,兩院對立的國會將不得不在2023年達成協議,恐將導致財政部長時間依賴非常規措施和手頭現金。

2.BIS:全球債務居高不下令加息難度加大

12月5日消息,國際清算銀行(BIS)官員稱,最近數年,全球積累的債務對正在對抗通脹的各國央行構成了挑戰。BIS的首席經濟學家Claudio Borio表示,令任務更加複雜的一個因素是全球債務水平高企,包括公共債務和私人債務。債務不斷累積意味着經濟體更容易受到利率上漲的衝擊,但我們不太清楚具體敏感性如何。BIS數據顯示,40個主要經濟體的債務上升至佔GDP的90%,較2020年初的79%大幅增加。

3.近一週內機票平均價格上漲30%;多地優化疫情防控措施 OTA平台多城市機票預訂量翻倍

12月5日消息,同程旅行數據顯示,過去一週機票平均價格周環比上漲30%,達到750元(含税),比今年國慶黃金週平均價格上漲約16%。其中12月3日單日人均機票價格922(含税),達到十月以來機票平均價格峯值。

據證券時報,近期全國多地優化疫情防控措施,涉及核酸檢測、出行、就醫等諸多方面。飛豬數據顯示,12月4日,重慶、鄭州、濟南、上海、杭州等熱門城市的出港機票預訂量環比上週翻倍增長。武漢、上海等熱門城市用户的出行及旅遊搜索量較前一日增長超三成。分析認為,這意味着疫情下堅韌發展的旅遊業將加速從解凍走向回暖復甦。

4.車用芯片依舊供應不足 業界稱缺芯為車廠漲價關鍵原因;台積電亞利桑那州廠產能將倍增 最終將導入3納米技術

12月5日消息,近期多家車廠相繼宣佈調漲新車售價,業界指出,原物料成本大漲是漲價因素之一,但芯片短缺造成的新車供應嚴重不足才是原廠漲價底氣足的關鍵。芯片荒到底何時可以緩解,依各廠家相關信息,至少要到明年中以後才有機會改善,日本豐田內部信息是2023年車輛供應仍然不足。另有車廠表示,車用芯片目前供貨仍不足,預計2024年後才能有較充足供應。

除了蘋果、英偉達外,AMD、賽靈思等半導體大廠也都計劃向台積電亞利桑那州廠採購晶片。台積電原本計劃在亞利桑那州月產2萬片硅晶圓,如今打算把產能倍增、並生產更加先進的晶片。台積電原本計劃在亞利桑那州廠導入5納米、4納米制程技術,但根據最新計劃,該廠最終將採用3納米、並額外月產2萬片晶片。

5.英媒:英格蘭流落街頭的烏克蘭難民一個月增加近30%

12月6日消息,英國在今年3月啟動了“烏克蘭之家”項目,參與項目的當地居民承諾配對接納難民居住至少6個月,此期間可每月獲得政府350英鎊補助。11月,烏克蘭難民和英國接納方向政府請願,要求當局為烏難民尋找新住所提供幫助。但隨着接待家庭停止支持,英格蘭無家可歸的烏克蘭難民人數一個月間增加近30%。根據政府數據,參加該項目的烏克蘭難民總人數較上月增加800人,補助金額可能會被提高一倍。

04 今日前瞻

今日重點關注的財經數據

(1)21:30 美國10月貿易帳

(2)23:00 美國11月紐約聯儲全球供應鏈壓力指數

More Content