| 本週招股

力勤資源:鎳全產業鏈公司

力勤資源是一家鎳全產業鏈公司。公司同時進行鎳產品的貿易及生產業務。根據灼識諮詢報告,在鎳產品貿易領域,按2021年的鎳產品貿易量計,公司在全球排名第一,按2021年的鎳礦貿易量計,公司在中國排名第一, 2021年的市場份額爲26.8%。

根據灼識諮詢報告,在鎳產品生產領域,力勤資源與印度尼西亞合作夥伴在印度尼西亞奧比島合作開發的HPAL項目是全球技術最先進的鎳鈷化合物溼法冶煉項目之一,也是全球現金成本最低的鎳鈷化合物生產項目。

憑藉多年積累的深厚行業認知,力勤資源形成了全面的產品服務體系,業務涵蓋上遊鎳資源採購、鎳產品貿易、冶煉生產、設備製造與銷售等在內的多個產業環節。公司不斷地向鎳行業上下遊延伸,完成了對鎳產業鏈環節的垂直整合,產品廣泛地應用於新能源汽車、不鏽鋼行業等下遊領域。

財務方面,2019年至2021年,公司的總收入分別爲人民幣93.5億元、77.6億元、124.5億元,複合年增長率爲15.41%;2022年上半年公司的收入爲人民幣99.8億元,同比增長144.07%。

公司於2019年、2020年、2021年以及2022年上半年的毛利率分別爲10.9%、12.3%、12.2%、30.9%;同期淨利率分別爲6.1%、6.7%、10.1%、22.9%。

360數科:中國信貸科技平臺

360數科是一家成立於2016年的中國信貸科技平臺,提供全方位的科技服務,包括在貸款生命週期中協助金融機構、消費者及小微企業,服務範圍包括獲取借款人、初步信用評估、資金匹配及貸後服務,並以360借條應用程序爲主要用戶界面。

360數科致力通過爲金融機構提供信貸科技服務,讓消費者及小微企業獲得更方便、更個性化的信貸服務。公司通過科技服務協助金融機構識別消費者及小微企業主的多方面需求、通過多渠道有效觸達信用良好的潛在借款人、加強對於潛在借款人的信用評估、管理信貸風險並改善催收策略及效率。

360數科通過AI及數據分析,從生活及商業場景與用戶的長期互動中精煉出對用戶的洞察力,爲金融機構於貸款生命週期各個不同階段提供賦能,賦能金融機構擴大服務觸達範圍以滿足消費者及小微企業的融資需要,並讓用戶獲得更觸手可及的信貸服務。公司的主要收入來源是向金融機構提供技術解決方案所得的服務費。

2019年至2021年,公司的總收入分別爲人民幣92.2億元、135.6億元、166.4億元,複合年增長率爲34.33%;同期公司淨利率分別爲27.1%、25.8%、34.6%。2022年上半年,公司總收入爲人民幣85.0億元,同比增長11.87%;2022年上半年的淨利率爲25.3%。

| 新股表現

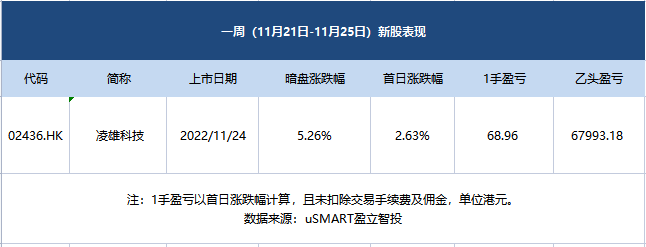

本週有1只新股上市,凌雄科技首日漲2.63%。

中籤一手凌雄科技賺68.96港元,乙頭中籤986手,利潤爲67993.18。

| 次新股表現

恆指本週跌2.33%,次新股中,表現最好的是中國石墨,累計漲幅達180%,表現次之的是雲康集團,累計漲幅98.23%。

| 即將招股

強生態拉動業績穩健增長 花房集團通過港交所聆訊

11月24日,在線社交娛樂領域領先企業花房集團正式通過聆訊,擬登陸港交所。

作爲在線社交娛樂領域的領先企業,花房集團於2019年由六間房和花椒直播合併而來,前者是中國最早的音視頻社交和直播社區之一,後者爲行業領先的移動社交直播平臺。基於各自在PC和移動領域的優勢和運營經驗,花房集團構建了雙平臺的全場景生態,並在2020年收購了HOLLA集團,擴張海外業務版圖,開啓全球化佈局。

近三年,花房集團累計營收超百億元,且三年內收入增長強勁。招股書顯示,2019-2021年,花房集團分別實現營收28.31億元、36.84億元、46.00億元,2020年、2021年分別同比增長30.13%和24.86%。2022年前5月,花房集團營收達20.87億元,同比增長15.82%。

營收持續增長的同時,公司保持了不錯的盈利能力。同期,花房集團的毛利分別爲7.06億元、10.11億元、12.23億元和5.42億元,同期毛利率分別爲24.9%、27.5%、26.6%及26.0%。

上市險企擴容在即 陽光保險通過上市聆訊

港交所官網顯示,陽光保險集團股份有限公司(下稱“陽光保險”)已通過港交所聆訊,上市進程又向前一步,聯席保薦人爲華泰國際、中金公司、瑞銀集團和建銀國際。

隨着陽光保險上市步伐的加快,國內保險業有望迎來第十家上市險企。

陽光保險於2005年7月成立,擁有財產保險、人壽保險、信用保證保險、資產管理、醫療健康等多家專業子公司,是國內13家保險集團(控股公司)之一。

數據顯示,2019年、2020年、2021年,公司的總保費收入分別爲879.07億元、925.69億元、1017.59億元;實現歸母淨利潤分別爲50.86億元、56.19億元、58.83億元。

截至2022年6月30日,陽光保險已實現總保費收入629.52億元,已達2021年全年保費的62%。其中,人身險保費收入實現420.58億元,財產險保費收入實現208.94億元。

截至2022年6月30日,陽光保險的資產總額已達4736.37億元。值得一提的是,陽光保險也是目前行業內比較少的有完整創業經歷的保險企業。

美皓醫療通過聯交所聆訊 公司是溫州最大私人牙科服務提供商

11月24日美皓醫療集團有限公司通過聯交所聆訊,10月31日正式遞交招股書,創陞融資有限公司、國金證券(香港)有限公司爲聯席保薦人。

根據弗若斯特沙利文報告,按2021年收益計,公司是溫州最大私人牙科服務提供商,佔2021年溫州民營及整個牙科服務市場的市場份額分別爲25.2%、13.2%。公司收益主要來自向個人提供綜合牙科服務,主要涵蓋口腔綜合治療科、口腔修復科、種植牙科及牙齒正畸科等4個牙科領域。

公司2019年度、2020年度、2021年度截至12月31日止,淨利潤分別爲1542.90萬元、1490.30萬元、3206.90萬元,同比變動幅度爲-31.74%、-3.41%、115.18%。

鋁合金汽輪製造商步陽國際通過港股主板IPO聆訊

11月24日,觀點新媒體獲悉,步陽國際控股有限公司通過港股主板IPO聆訊,中泰國際擔任獨家保薦人。

資料顯示,自2020年以來,這已是步陽國際控股第五次遞交招股書。作爲鋁合金汽輪製造商,步陽國際控股專注於售後市場,即用於汽車維修及保養的零配件市場。於過往業績期,該公司共計售出約19900種不同類型的鋁合金汽輪,產品廣泛用於各種汽車,包括超小型及小型車以及全尺寸SUV及皮卡車中。

報告期內,該公司營業收入分別爲3.74億元、3.62億元、4.4億元和1.5億元,收入波動明顯。並且,2022年前五個月,步陽國際控股營業收入同比下降1000萬元。同期,公司淨利潤分別爲4609.6萬元、3470.6萬元、3766.3萬元及1638.2萬元。

濠暻科技 Howkingtech,通過港交所聆訊

2022年11月22日,南京濠暻通訊科技有限公司的開曼控股公司Howkingtech International Holding Limited (以下簡稱“濠暻科技”)在香港交易所披露通過聆訊後的招股書,其或將很快展開招股、上市,瑞信、中國平安資本爲其獨家保薦人。

濠暻科技,作爲中國物聯網解決方案及通信設備供貨商,主要向各行業客戶提供定製物聯網解決方案以及研究、開發及銷售通信設備,亦提供包括通信設備維護、通信諮詢等服務。公司戰略性地爲客戶提供5G通信設備及5G專網解決方案。根據弗若斯特沙利文報告,於2021年,中國5G專網市場的市場參與者僅有約20名,其中,按同年5G專網解決方案及產品收入計,濠暻科技排名第8,市場份額爲1.2%。截至最後可行日期,濠暻科技已完成合共98個物聯網解決方案項目,其中18個項目爲5G專網解決方案。

招股書顯示,在過去的2019年、2020年、2021年和2022年前五個月,濠暻科技的營業收入分別爲人民幣 0.8089億、1.2743億、1.8955億和0.8295億元,相應的淨利潤分別爲人民幣 1,735.1萬、2,855.3萬、3,438.0萬和1,052.7萬元。

衛龍通過港交所聆訊,或成爲辣條第一股

2021年5月12日,衛龍第一次向港交所遞交招股書。但在上市材料即將失效的前一天,即同年11月12日,衛龍再次向港交所遞交上市申請。2021年11月14日,衛龍通過上市聆訊。2022年5月,衛龍的上市申請材料再次失效,之後重啓上市。6月27日,港交所文件顯示,衛龍美味通過港交所上市聆訊。

聆訊資料顯示,衛龍近年業績穩步增長,2019年、2020年、2021年,公司總收入分別達到33.85億元、41.2億元、48億元,經調整淨利潤(非《國際財務報告準則》計量)分別達到6.59億元、8.21億元、9.08億元,經調整淨利潤率(非《國際財務報告準則》計量)爲19.5%、19.9%、18.9%。

此外,聆訊資料顯示,衛龍的辣條產品是其營收主力,2019年-2021年,所得收益佔總收益的比例分別爲73.1%、65.3%、60.8%。

衛龍表示,此次募資淨額將用於擴大和升級公司的生產設施與供應鏈體系、進一步拓展銷售和經銷網絡、品牌建設、公司業務的數智化建設等。

衆安智慧生活通過港交所聆訊,在管面積1180萬平方米

衆安智慧生活總部位於杭州,深植於浙江省及長江三角洲地區,自1998年成立以來,通過逾23年的經營,其已從杭州的一家地方物業管理服務供應商成長爲一家業務版圖主要覆蓋浙江省的綜合地區性物業管理服務供應商。

業績方面,衆安智慧生活收入由2019年的1.8億元增加至2021年的2.96億元,複合年增長率約爲28.1%;淨利潤由2019年的2870萬元增加至2021年的4180萬元,複合年增長率約爲20.7%。

截至2021年12月31日,衆安智慧生活合共有108個合約項目,總合約建築面積約1710萬平方米,涵蓋中國17個城市及七個省份;以及合共管理74個項目,在管總建築面積約爲1180萬平方米,涵蓋中國六個城市及兩個省份。

| 本週遞表

“國產心血管介入鼻祖”業聚醫療遞表港交所,毛利率近70%

業聚醫療是一家專營經皮冠狀動脈介入治療(PCI)及經皮腔內血管成形術(PTA)手術介入器械的全球主要醫療器械製造商。PCI及PTA市場屬規模小且集中的專營市場。

業聚醫療總部設於中國香港,公司的產品不但銷往全球超過70個國家和地區,公司也是唯一一家總部設在中國,且在包括日本、歐洲及美國在內的所有主要海外PCI球囊市場排名前六的公司。除PCI/PTA球囊外,公司亦專攻冠狀動脈支架產品,並積極將公司的業務擴展至神經血管介入及結構性心臟病領域。

招股書顯示,冠狀動脈疾病(CAD)及外周動脈疾病(PAD)的治療取決於其症狀、心臟功能以及是否存在其他疾病。治療冠狀動脈疾病╱外周動脈疾病的主要方法有三種,即:(i)藥物療法;(ii)介入性治療,包括用於治療冠狀動脈疾病的PCI及用於治療外周動脈疾病的PTA;及(iii)侵入性外科治療。由於PCI/PTA手術的風險及成本較低,卻具有與手術治療類似的治療成功率,因此通常是治療冠狀動脈疾病╱外周動脈疾病的首選。

於2021年至2025年,中國境內、美國及歐洲的冠狀動脈介入器械市場預計會分別以14.0%、13.1%及10.0%的年複合增長率增長,而於2021年至2025年,中國境內、美國及歐洲的外周介入器械市場預計會分別以14.6%、11.9%及9.2%的年複合增長率增長。

氫燃料電池龍頭國鴻氫能闖關港交所,兩年半內虧損超10億元,IPO前公司遷址嘉興

繼“氫能源第一股”億華通拿到赴港上市通行證後,國鴻氫能科技(嘉興)股份有限公司(以下簡稱“國鴻氫能”)也於近日披露了招股書。

招股書顯示,國鴻氫能是一家專注於研究、開發、生產及銷售氫燃料電池電堆及氫燃料電池系統的技術型氫燃料電池公司,其產品廣泛應用於公交、重卡、物流車、叉車、軌道交通和船舶等運輸應用以及分佈式發電和備用電源發電等固定式應用。

根據弗若斯特沙利文的資料,按氫燃料電池電堆出貨量計,自2017年至2021年連續五年國鴻氫能均排名第一;按配備自產電堆的氫燃料電池系統出貨量計,國鴻氫能於2021年排名第一。

國鴻氫能目前仍處於虧損狀態。2019-2022年上半年,公司的收入分別爲3.66億元、2.27億元、4.57億元和1.9億元,除了2019年其實現盈利2100萬元,之後公司分別錄得虧損淨額2.21億元、7.03億元和1.51億元,兩年半內累計虧損10.75億元。同時,報告期內,國鴻氫能的毛利率也並不穩定,分別爲30.4%、3.5%、27.9%和18.6%。

利潤率低、負債率高,綠源電動車擬赴港IPO籌錢

11月22日,綠源集團控股在港交所遞交招股書,又一家小電驢企業將上市。

綠源集團主營兩輪電動車(電動自行車和電動摩託車),2021年銷量爲194.77萬輛。根據弗若斯特沙利文的報告,其銷量在中國排名第六,市場佔有率爲3.9%。

兩輪電動車行業的頭部企業是雅迪和愛瑪兩家公司,雅迪去年銷量爲1386萬臺,愛瑪爲835萬臺,市場佔有率分別是27.9%和16.8%。

2019年至2021年,綠源集團營收分別爲24.94億、23.78億、34.17億元,淨利潤分別爲6974萬、4028萬、5926萬元。其營收和利潤在2020年出現下降,2021年又開始回升。

慢病管理平臺方舟雲康遞表 核心收入靠賣藥3年虧超5億

11月21日,方舟雲康控股有限公司首次遞表港交所主板,花旗、瑞銀集團及農銀國際爲其聯席保薦人。

據灼識諮詢的資料,以2021年平均月活躍用戶計,方舟雲康旗下方舟健客是中國最大的在線慢病管理平臺。2021年公司處方藥商品交易總額佔公總商品交易總額的88.9%,並實現17.3億元的營收。

依託慢病管理平臺,方舟雲康專注於爲不斷增長的慢病患者提供覆蓋全疾病週期的定製醫療護理及精準醫療,並提供全方位的綜合慢病管理服務,包括綜合醫療服務及在線零售藥店服務。

財務數據顯示,2019-2021年及2022年前6月公司收入分別約爲3.03億元、11.6億元、17.59億元及9.93億元。同期毛利分別約爲0.43億元、2.1億元、2.2億元及1.52億元,此外,公司報告期內分別虧損1.3億元、0.9億元、3.04億元及2.1億元。

營銷SaaS服務商邁富時遞表 連虧三年多累計虧損超3億

11月21日,邁富時管理有限公司向港交所遞表,中金公司及建銀國際爲聯席保薦人。

據招股書披露,按2021年收入計,邁富時是國內最大的營銷及銷售SaaS解決方案提供商,市場佔有率達2.4%。2019-2021年,按SaaS業務收入增速計,邁富時中國市場前五的公司中增長最快的一家,收入增速達到71.1%。

邁富時通過核心產品Marketingforce平臺提供涵蓋企業整個營銷及銷售管理流程的綜合雲解決方案,涉及從內容與體驗、廣告與促銷、社交與關係、銷售與愉悅、數據與分析到策略與管理,爲具有各種營銷場景及任意規模企業提供服務。

2019-2021年,公司SaaS服務的付費用戶數分別爲13548名、19028名、24127名。同期公司SaaS業務的每名用戶平均合約價值分別爲人21104元、32282元及45026元。於2020年及2021年,公司訂閱收入留存率分別爲92%及136%。