本文來自格隆匯專欄:中金研究 作者:郭朝輝 李林惠

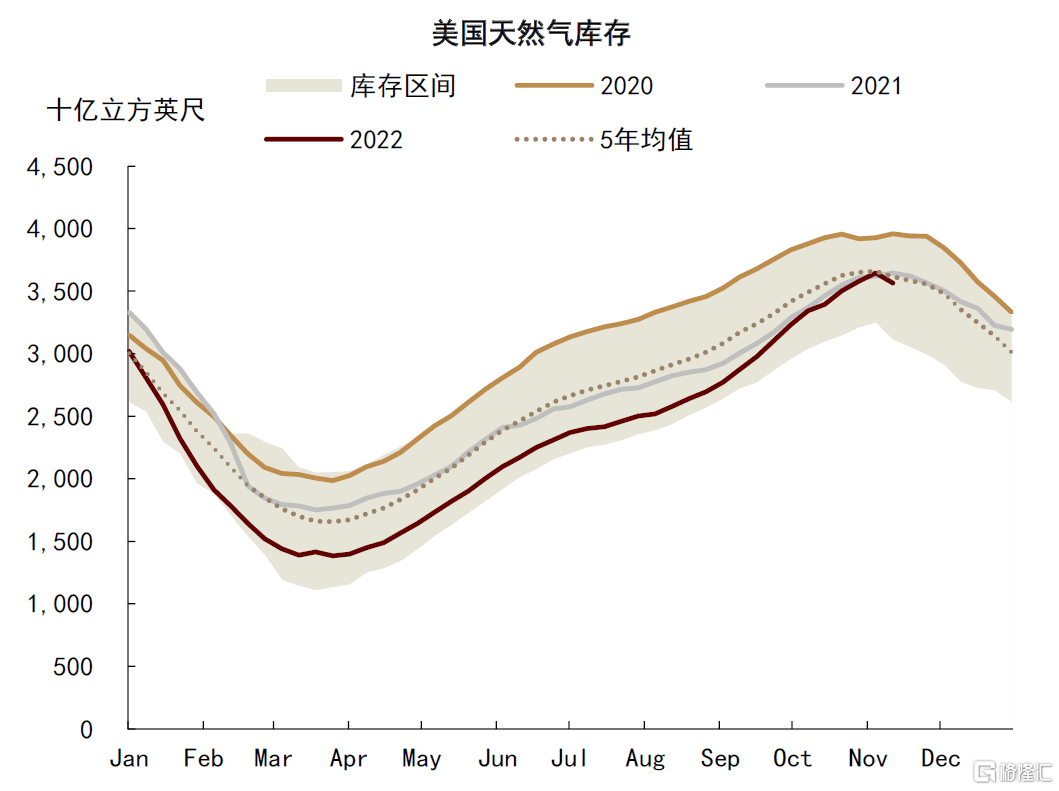

11月中旬以來,隨着天氣轉冷,北美天然氣價格大幅攀升。過去兩週,NYMEX天然氣價格累計上漲25%至7.33美元/百萬英熱。前期美國天然氣庫存的超預期修復曾使氣價在今冬取暖季前有所回落。截至11月11日,美國天然氣庫存達到36440億立方英尺,接近5年均值水平。從基本面來看,美國天然氣產量的穩步增長、相對温和的天氣表現和入秋後電力部門需求的季節性釋放使美國天然氣基本面有所趨松,同時,還未恢復的自由港液化產能也緩解了部分LNG出口壓力。而正如我們在2022年11月14日發佈的研究報吿《能源2023年度展望:風險未平,溢價延續》中所提示的,2022/23年取暖季的天氣情況仍為海外天然氣市場的最大不確定因素,目前來看,美國天然氣庫存已從11月18日當週開啟去化,並回歸5年同期相對低位,美國HDD指數在11月中旬以來大幅超出歷史均值,帶動了本次北美天然氣價格的上漲行情。

圖表:美國天然氣價格近期大幅上漲…

資料來源:彭博資訊,中金公司研究部

圖表:…天氣表現波動為核心原因

資料來源:NOAA,中金公司研究部

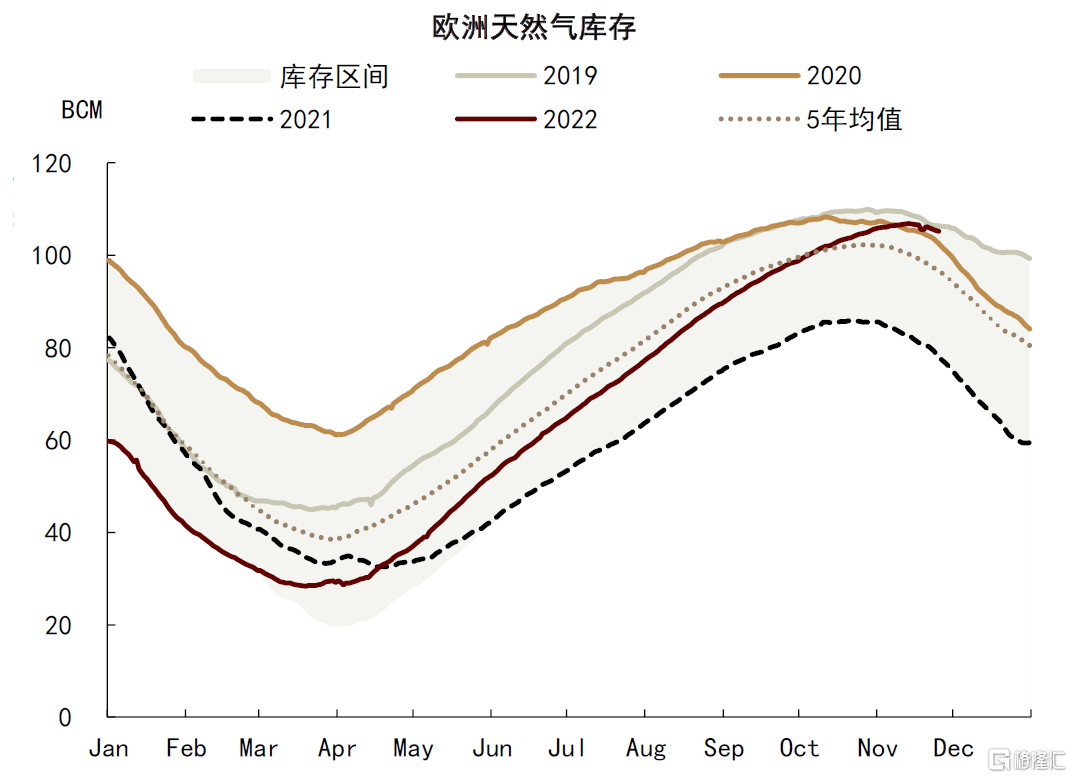

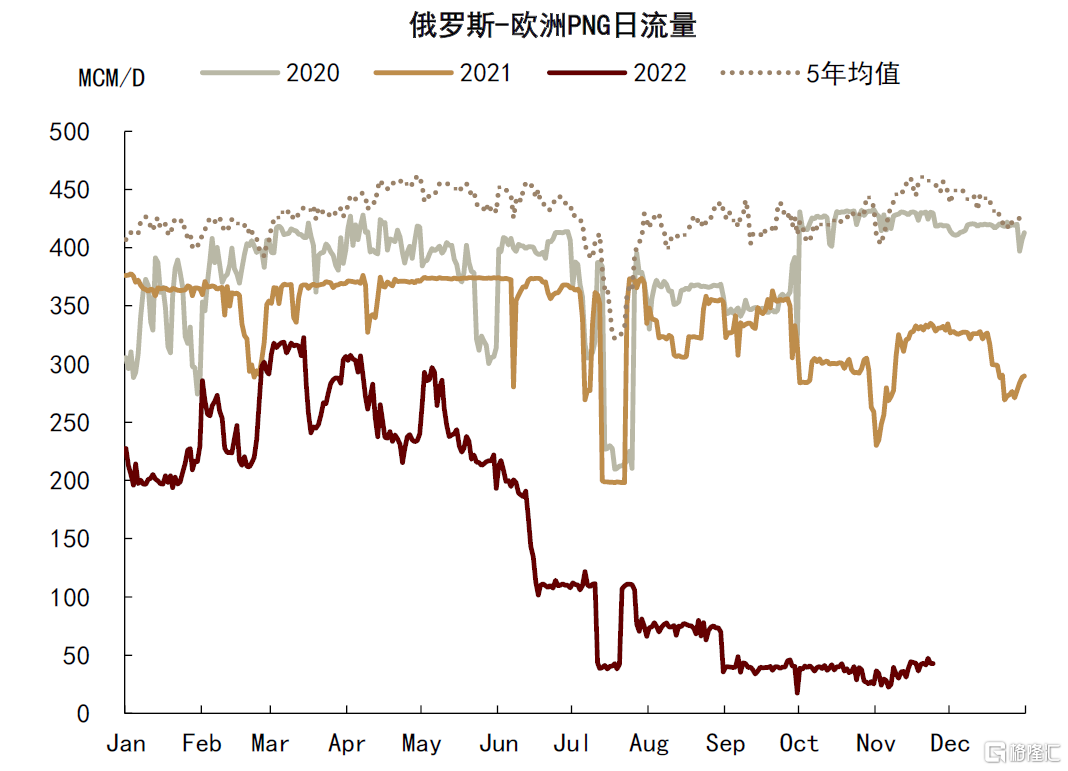

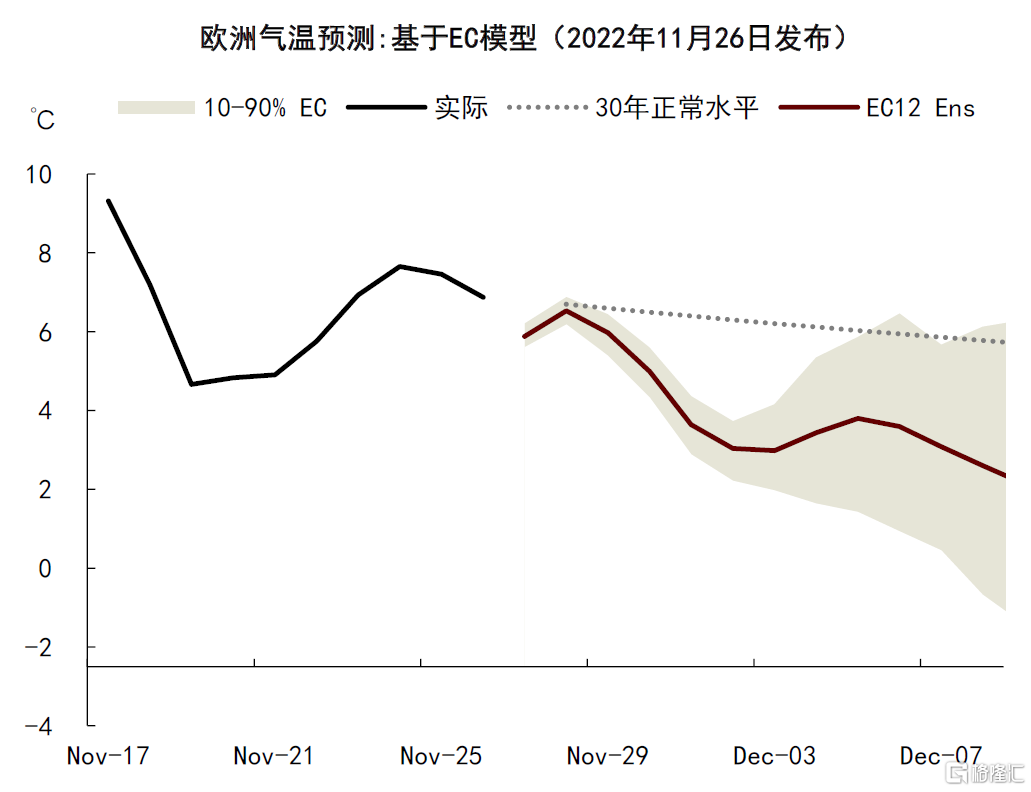

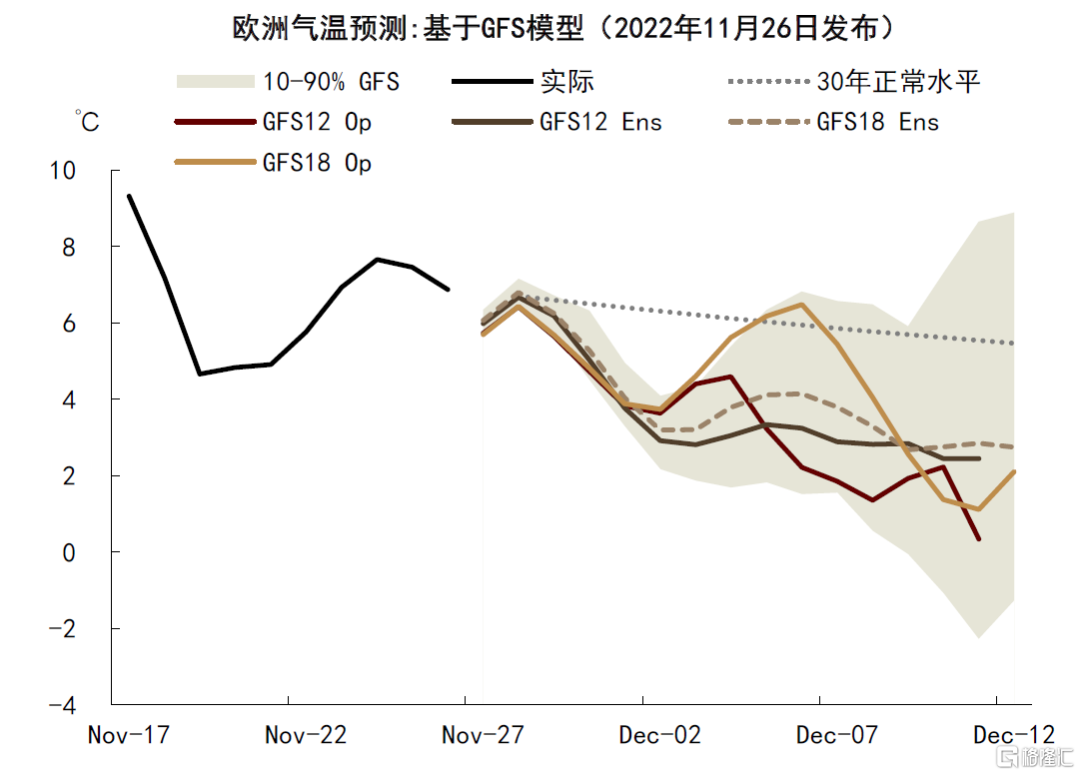

據EC、GFS和EIA預測,美國HDD指數或將在2022年12月持續位於歷史均值上方,今冬美國天然氣消費仍存在超季節性表現的可能,疊加產出增量釋放速度或將放緩,我們預期2022/23年取暖季美國天然氣庫存可能將繼續位於歷史相對低位,4Q22-1Q23美國天然氣價格或仍存支撐。同時,我們看到歐洲天然氣庫存也已步入去庫區間,當前EC和GFS模型也顯示歐洲此前相對温和的天氣表現或將結束,歐洲氣温或將在11月末-12月初持續低於歷史均值,疊加近期俄羅斯-歐洲僅存的0.4億立方米/天PNG流量或也將面臨減量衝擊[1],我們提示歐美天然氣在供應缺口下的再均衡之路或仍難言坦途,天氣如期轉冷的情況下,短缺風險或將上升,我們預期2022/23取暖季NYMEX天然氣價格中樞或位於6.5-7.0美元/百萬英熱區間,荷蘭TTF天然氣價格中樞或位於40-50美元/百萬英熱區間。

2022年初以來美國天然氣庫存持續位於歷史相對低位——天氣表現為核心原因

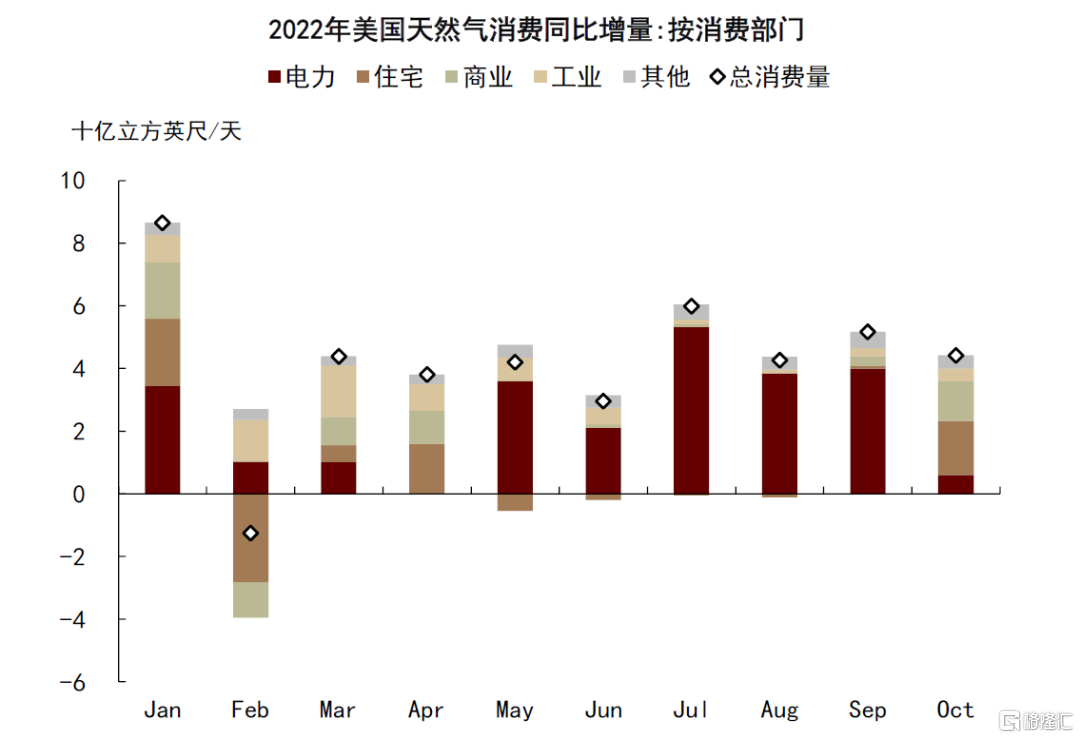

年初以來美國天然氣本土消費和出口需求均錄得同比大幅增長。1-10月天然氣消費同比提升5%至866億立方英尺/天,年初寒冷天氣帶動的取暖需求增長和夏季的電力製冷需求抬升成為了美國本土天然氣消費增長的最主要支撐。2022年1-10月美國電力部門的天然氣需求達到337億立方英尺/天,同比提升8%,貢獻了同比增量的59%,同期用於居民取暖的住宅和商業部門天然氣消費也合計貢獻了15%左右的同比增量。從月度消費情況來看,住宅和商業部門的天然氣需求增量主要集中在2022年1月和4月,對應美國天氣的超季節性寒冷。而電力部門天然氣投入的增長則主要集中在5-8月,炎熱天氣下的製冷需求提升為核心支撐。

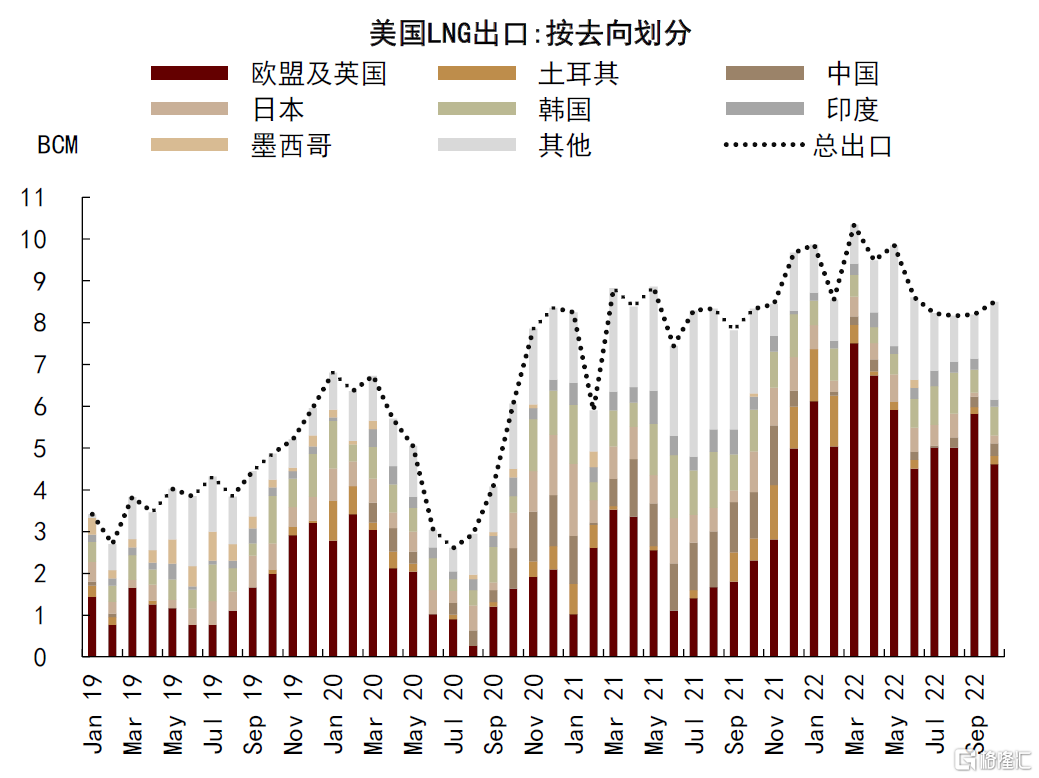

同時,2022年1-10月美國天然氣淨出口同比提升7%至110億立方英尺/天,其中LNG淨出口同比增加11%至106億立方英尺/天,主要出口去向為歐洲地區。為滿足天然氣消費和出口需求的雙增長,2022年初以來美國天然氣產出快速提升,2022年1-10月,美國幹氣產量達到977億立方英尺/天,同比增加4%左右,月度產量在今年5月以來已穩定高於2020年疫情前水平。但即使供應側持續發力,仍然難以抵消天然氣需求增加對庫存施加的壓力,2022年初至今美國天然氣庫存持續位於歷史相對低位,而從需求結構來看,不利天氣擾動下的用氣消費抬升為需求和庫存壓力加碼的核心原因。

圖表:2022年美國天然氣消費位於歷史同期高位

資料來源:EIA,中金公司研究部

圖表:其中,電力和住宅+商業部門需求為主要支撐

資料來源:EIA,中金公司研究部

圖表:2022年美國LNG出口需求增加

資料來源:EIA,中金公司研究部

圖表:美國天然氣產量快速提升

資料來源:EIA,中金公司研究部

冷空氣來襲推升取暖需求,美國12月氣温偏冷可能性仍存

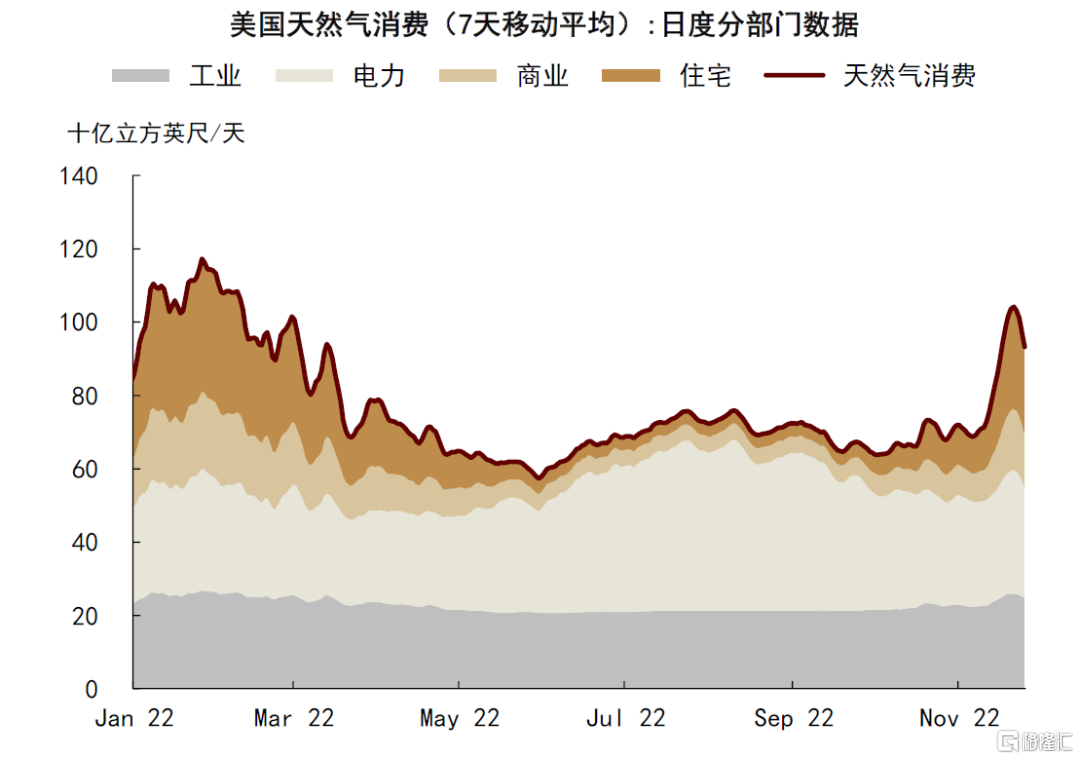

美國天氣側的不利擾動在2022年秋季有所緩和,我們看到美國HDD指數在9-10月基本位於正常水平下方,疊加美國天然氣產出維持高位,天然氣庫存錄得超季節性修復。據EIA數據,今年9-10月美國天然氣庫存分別補庫5370-3490億立方英尺,較5年同期補庫量增加32-49%,美國天然氣庫存也在11月11日達到36440億立方英尺,基本恢復至5年均值水平。與歐洲天然氣庫存實現較好修復後的市場表現類似,美國氣價從9月中旬開始步入回落通道,天然氣供需格局階段性趨松。而從11月中旬開始,冷空氣來襲、推升美國取暖需求快速增加。11月14日-25日美國HDD指數平均高於30年正常水平31%左右,湯森路透公佈的天然氣消費日度數據超出30年正常水平約21%,其中,住宅和商業部門的取暖需求為主要支撐。美國天然氣庫存已從11月18日當週開啟去化,並回歸5年同期相對低位區間。

圖表:美國天然氣庫存去庫拐點顯現

資料來源:EIA,中金公司研究部

圖表:11月中旬以來美國天然氣消費快速增加…

資料來源:湯森路透,中金公司研究部

圖表:…住宅和商業部門增加的取暖需求為主要支撐

資料來源:湯森路透,中金公司研究部

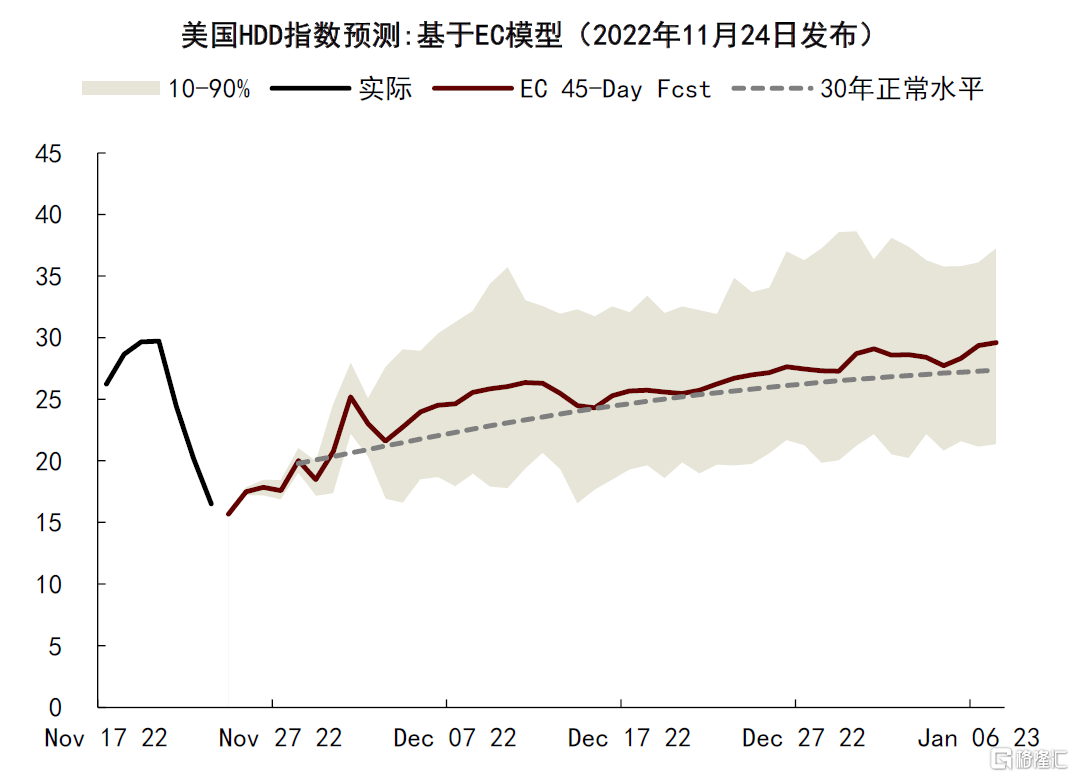

美國住宅和商業部門的取暖用氣需求與氣温表現掛鈎,同時電力部門天然氣投入的冬季小高峯也和天氣表現呈一定的相關性。基於歷史數據,我們測算得到美國取暖季(11月-次年3月)住宅和商業部門天然氣消費對HDD指數的彈性係數為0.96,電力部門天然氣消費對HDD的彈性指數為0.18。據EC模型45日氣温預測,美國氣温或有望在11月末回暖、HDD指數將回到正常水平下方,但在12月仍存超季節性表現的可能,12月美國HDD指數平均或超過歷史均值7%左右,與GFS模型數據基本吻合。EIA月度數據預測也顯示,12月美國HDD指數或將較正常水平高出約10%。

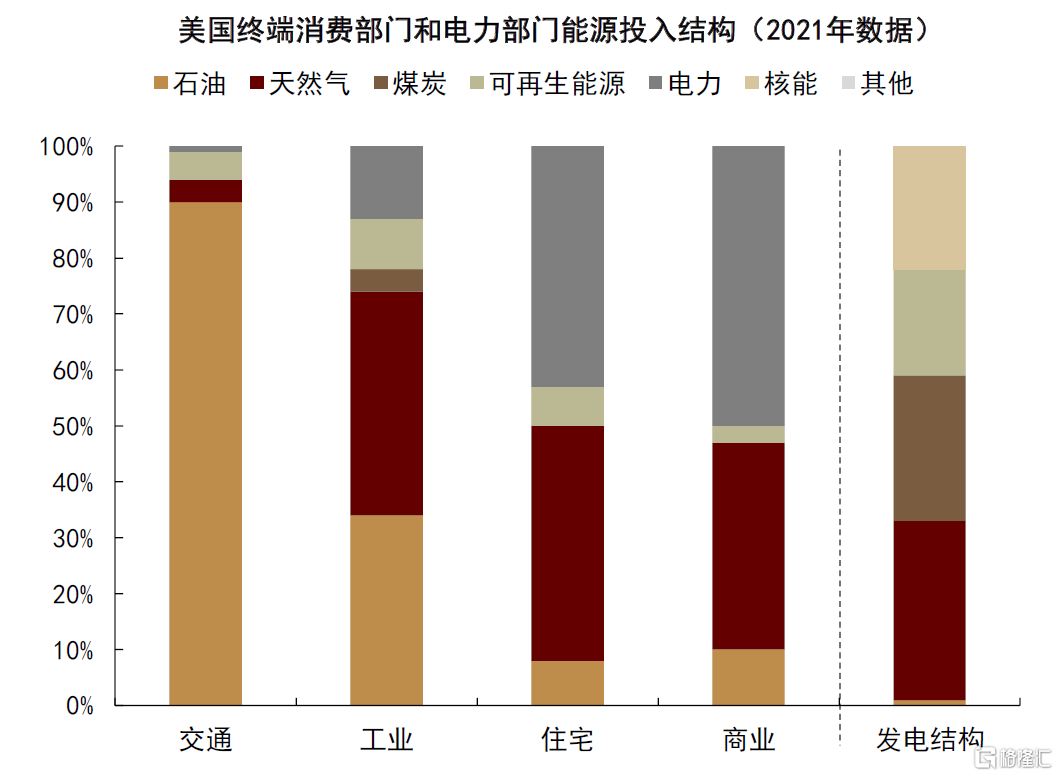

因而我們提示,2022年12月美國住宅和商業部門用氣需求或出現超季節性表現,在當前氣温預期下,或將較5年均值增加5-10%。而電力部門的天然氣投入不僅需要考慮天氣側的擾動,可替代能源的表現也值得關注。據EIA數據,天然氣、煤炭、核能和可再生能源為美國主要的發電來源,2021年佔比分別為32%、26%、22%和19%。近期美國鐵路貨運行業的罷工風險再起[2],而全美三分之二的煤炭需通過鐵路運輸,疊加美國電力行業煤炭庫存相對較低,煤炭供應風險或也將為美國今冬的燃氣需求預期帶來一定支撐。

圖表:EC預測顯示12月美國HDD指數或偏高

資料來源:ECMWF,中金公司研究部

圖表:GFS預測顯示12月初美國HDD或偏高

資料來源:NOAA,中金公司研究部

圖表:EIA月度預測數據顯示12月度HDD或偏高

資料來源:EIA,中金公司研究部

圖表:美國各終端部門和電力部門能源需求結構

資料來源:EIA,中金公司研究部

自由港LNG液化產能延遲復工,出口壓力緩解的實際效果或相對有限

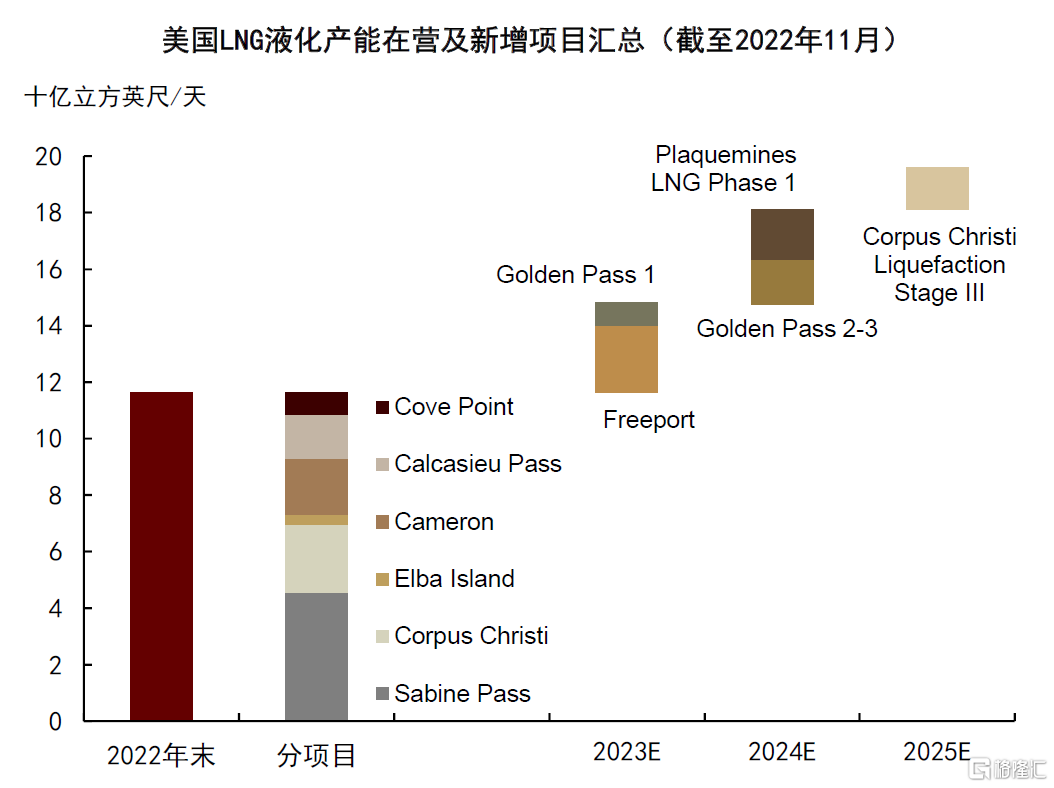

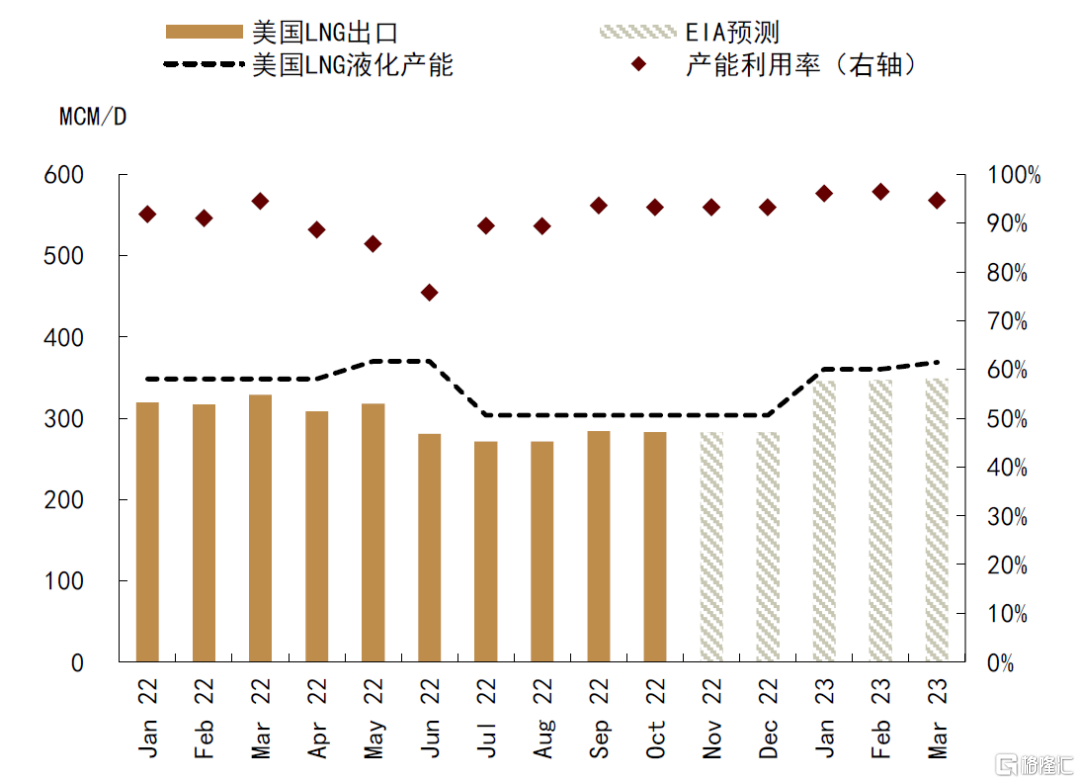

原計劃於2022年11月恢復85%產能的美國自由港LNG出口裝置再度延遲復工。據自由港公司最新公吿[3],其計劃將20億立方英尺/天、即85%左右的產能恢復推遲至今年12月中旬開始、2023年1月完成,全面復產時間仍定於2023年3月。美國自由港LNG出口產能佔美國總產能的18%左右,歐洲對LNG旺盛的進口需求支撐美國LNG出口在今年快速增加,但受制於產能約束而在7月以來維持在了100億立方英尺/天附近。自由港LNG液化裝置在今年6月發生意外事故,其復產時間的一再推遲於美國天然氣市場而言意味着供需格局的邊際趨松,但從美國整體的天然氣供需總量來看,實際影響相對有限。

因而我們也可以看到,自由港復工延遲未能緩解近期氣温驟降帶來的價格上行壓力。而展望明年,隨着自由港產能恢復、疊加Golden Pass 1期產能上線,美國LNG出口或有望增加至123億立方英尺/天,成為供需趨緊的邊際變量。

圖表:美國自由港LNG液化產能推遲復工

資料來源:EIA,中金公司研究部

圖表:年內美國LNG出口或將維持當前水平

資料來源:EIA,中金公司研究部

2022/23年取暖季美國天然氣市場的天氣擾動或將繼續,歐洲市場也值得關注

往前看,我們提示今冬美國天然氣需求或仍受到天氣側的持續擾動,而隨着美國天然氣產量增速逐步放緩,在美國幹氣產量在今冬維持1000億立方英尺/天左右的基準假設下,我們預期今冬美國天然氣庫存或將維持歷史相對低位。天氣側的擾動風險也同樣出現在歐洲天然氣市場。10-11月相對温和的天氣使歐洲天然氣庫存今年的去庫起點有所延遲,荷蘭TTF天然氣價格也從高位一路回落。而據GIE數據,11月中旬以來,歐洲天然氣庫存已步入去化通道,歐洲天然氣價格隨之反彈,截至11月25日,荷蘭TTF天然氣價格已較11月11日累計上漲28%。據EC和GFS模型預測,歐洲此前相對温和的天氣表現或將結束,歐洲氣温或在11月末-12月初低於歷史正常水平,疊加近期俄羅斯-歐洲僅存的0.4億立方米/天PNG流量或也將面臨減量衝擊,我們提示歐美天然氣在供應缺口下的再均衡之路或仍難言坦途,天氣如期轉冷的情況下,短缺風險或將上升,我們預期2022/23取暖季NYMEX天然氣價格中樞或位於6.5-7.0美元/百萬英熱區間,荷蘭TTF天然氣價格中樞或位於40-50美元/百萬英熱區間。

圖表:荷蘭TTF天然氣價格

資料來源:彭博資訊,中金公司研究部

圖表:歐洲天然氣庫存去庫拐點顯現

資料來源:GIE,中金公司研究部

圖表:俄羅斯-歐洲PNG仍接近斷供

資料來源:ENTSOG,中金公司研究部

圖表:EC預測顯示12月初歐洲氣温或將偏低

資料來源:ECMWF,中金公司研究部

圖表:GFS預測顯示12月初歐洲氣温或將偏低

資料來源:NOAA,中金公司研究部