本文來自格隆匯專欄:張憶東

投資要點

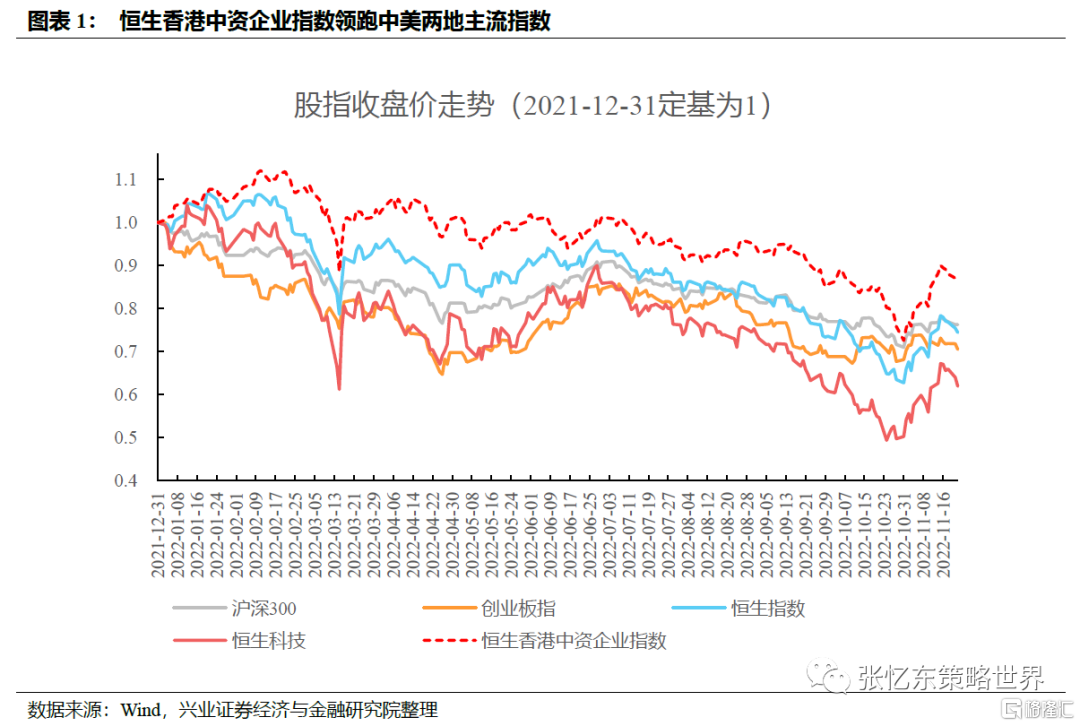

一、2022年港股歷史罕見的超預期熊市中,央企成爲港股的中流砥柱

在美聯儲超級鷹派加息、地緣政治衝突、疫情超預期、境內外經濟下行等多重夾擊,做空交易盛行之下,由央國企構成的恆生香港中資企業指數年初至11月22日收盤僅下跌12.7%,同恆生指數、恆生科技指數分別下跌了25.5%、38%。(2022年1月7日發佈《優質央企港股的配置良機》、2022年3月30日發佈《再論優質央企的戰略性配置價值》,2022年11月19日《磨底突圍,掘金新時代的贏家》)

二、央企價值重估邏輯再梳理

首先,在世界新的動盪變革期,央企的確定性愈加難能可貴。習近平總書記強調,國有企業是中國特色社會主義的重要物質基礎和政治基礎,是中國特色社會主義經濟的“頂樑柱”。

第二,共同富裕的新時代,監管政策導向更加強調規範發展,央企更能適應政策環境的變化。

第三,國企改革是央企價值重估的推動力。2022年是國企改革三年行動收官之年,國務院國資委統計數據顯示,各中央企業和各地改革工作臺賬完成率均已超過98%,央企不斷提質增效。2022年5月國資委進一步推出《提高央企控股上市公司質量工作方案》,3年內從推動上市平臺佈局優化、完善治理、強化內生增長和創新發展、強化投資者關係管理等多方面,推動央企控股上市公司內強質地、外塑形象。

第四,央企是國家戰略科技力量的主力軍,央企控股上市公司向能源科技、信息科技、國防科技等先進製造業轉型有利於估值重塑。2022年9月6日深改委會議審議通過《關於健全社會主義市場經濟條件下關鍵核心技術攻關新型舉國體制的意見》,在科技攻關新型舉國體制下,央企將加把科技創新放在更重要的位置。2012年—2021年,中央企業累計投入研發經費6.2萬億元,年均增速超過10%;2021年研發投入強度達到2.5%;2021年底中央企業擁有研發人員107萬人,比2012年底增長53%,擁有兩院院士241名,約佔全國院士總數的七分之一。國資委提出“積極推進國有資本佈局優化和結構調整,聚焦戰略性新興產業適時組建新的中央企業集團”。11月11日,證監會、國資委聯合發佈《關於支持中央企業發行科技創新公司債券的通知》,提出14條舉措支持中央企業發行科技創新債,支持中央企業開展數據中心、工業互聯網、人工智能等新型基礎設施領域REITs試點,鼓勵中央企業增加研發投入。

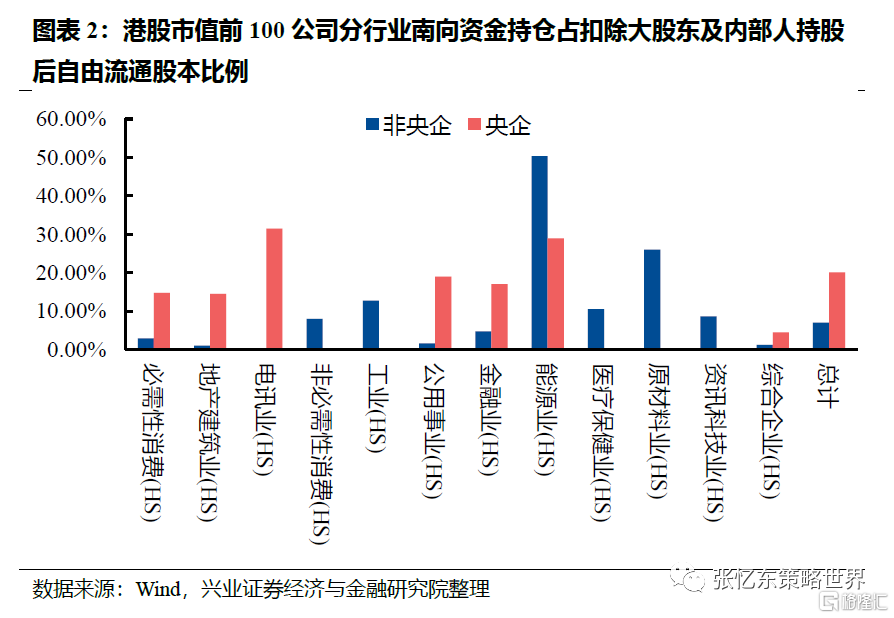

三、內資對港股央企定價的影響力相對非央企而言更大

南向資金持倉佔扣除大股東及內部人持股後自由流通股本比例,港股市值前100公司中央企這一數值爲20.1%,而非央企僅爲7%。美資或美資相關機構不能交易所謂“涉軍企業名單”內的央企受外資影響相對更小,相關股票的賣空交易在投資禁令實施後也急劇下降。

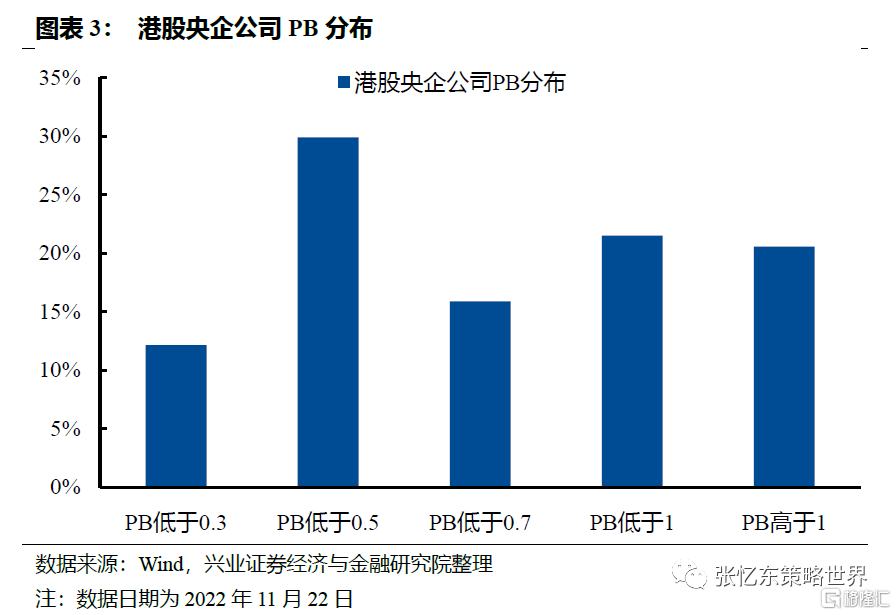

四、極低估值下港股央企“類可轉債”屬性凸顯,一旦出現新變化或者新邏輯,都可能催化估值迴歸。

截至2022年11月22日,42%的港股央企公司市淨率低於0.5倍,接近8成的公司市淨率低於1倍。港股央企基於過去12個月分紅計算的股息率中位數高達6.9%,其中40家股息率高於8%。

五、三大主線佈局港股優質央企

主線一:行業出清的受益者,包括,油輪、央企地產、能源等“剩者爲王”的優質公司,其中,受益行業自身景氣週期上行的油輪,2023年值得重點關注。

——油輪:在逆全球化、地緣政治衝突加劇的背景下,油輪板塊的行情有望延續。1)供給端邁入低增速,環保問題將促使船隊退出:油運行業供給端優化空間較大,新船訂單處於歷史低位,潛在可拆解的老舊船舶較多,預計未來幾年供給增速將明顯放緩。2)需求端運距效應將集中開始兌現:俄烏衝突爆發之後,對於歐洲來說,將尋找新的原油進口方,而對俄羅斯出口來說,必須找尋新的出口國,全球原油出口格局有望改變,或將刺激行業運距拉昇。

——優質央國企地產:浴火重生,房地產行業供需格局重塑。1)從需求角度,隨着人口增速和城市化進程放緩,商品房的銷售面積將逐年降低,但未來幾年還能維持在10億平級別。2)從供應的角度,主要城市的土地供應逐年減少,作爲市場主體的房地產公司也經營了一輪大幅出清,民營地產公司退出市場,僅國企/央企地產公司或城投平臺保持正常拿地銷售。3)住房迴歸居住屬性、房企進入低槓桿平穩發展後將導致行業的價值重估。

——能源:從博弈週期波動,轉向配置高分紅、價值股龍頭。1)傳統能源龍頭的利潤穩定性相對擡升。能源結構轉變大背景下,傳統能源的新增供給更加剋制。地緣政治衝突風險提升,本就緊平衡的供需關係變得更加脆弱,能源價格波動中樞將較過去30年提升。2)企業資本開支降低,可用於分紅的比例大幅提高,估值體系從週期股走向價值股,類債券的配置屬性凸顯。

主線二:擁抱新經濟的央企

——電信:5G滲透率提升,雲業務持續發力。5G滲透率提升,核心業務迎來增長拐點;雲業務持續發力,疊加數字化轉型有望驅動業績長期增長;資本開支增速開始下行,疊加共建共享等,將緩解未來的成本壓力。電信運營商是高股息資產,分紅比例有望進一步提升。

——綠電:轉型綠電的火電公司具備第二增長曲線,綠電業務帶來盈利的穩定性和成長性,2023年煤價和光伏組件價格或從高位逐步回落帶來利潤的增量空間。

——央企中聚焦先進製造業的公司,如汽車電子。在消費電子需求疲弱的背景下,汽車電子需求是第二增長曲線,汽車電動化、智能化帶動功率半導體增長。

主線三:具有配置價值+邊際改善的央企

——金融:高股息帶來配置價值。經濟預期偏弱+房企風險擡頭+社融趨勢承壓下,2022年金融板塊估值經歷顯著回調,港股金融板塊股息率重新回到較高吸引力的位置。

——建築:估值處於底部區域,建築央企積極推動戰略轉型,通過定增、資產置換等方式,獲取資金支持、業務結構優化,有望爲相關標的帶來估值修復。

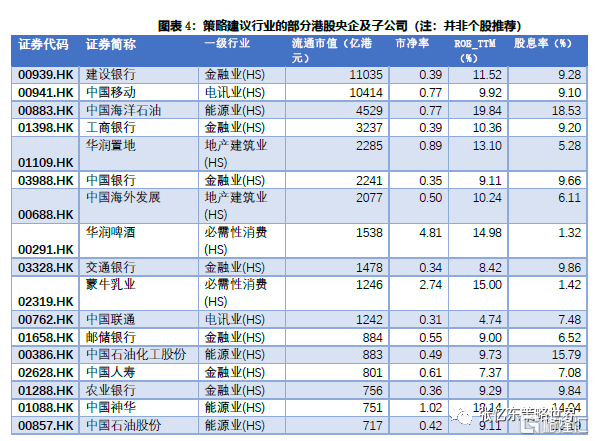

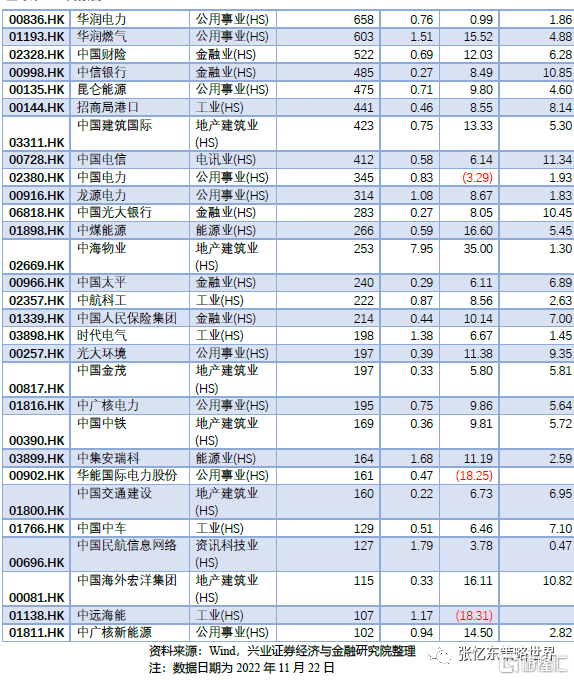

最後,我們列示符合當下策略建議行業方向裏的部分港股央企及相關子公司,供參考,不作爲個股推薦。

風險提示:全球經濟增速下行;中、美貨幣政策寬鬆不達預期;大國博弈風險