本文來自格隆匯專欄:周浩

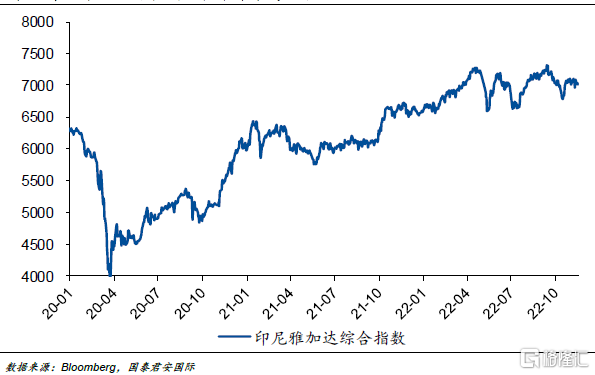

印尼雅加達綜合指數今年以來錄得正收益

G20峯會在印度尼西亞巴厘島落下帷幕,這也讓印尼成為了國際媒體關注的焦點。良好的經濟表現和資本市場回報,讓印尼這個東南亞人口大國在2022年成為國際資本的熱衷去向之一。

英國《經濟學人》文章這樣寫道:“印尼人過去習慣於自己的國家在世界舞台上近乎默默無聞。曾有印尼商人戲稱,他的國家是‘這個星球上最大的隱形體’。但現在,這個東南亞最大經濟體正加速變得越來越引人矚目。”

保持多邊外交政策對於這個東南亞最大的經濟體而言,不僅意味着左右逢源的戰略定位,也讓其在國際社會中佔據了越來越有利的話語權。

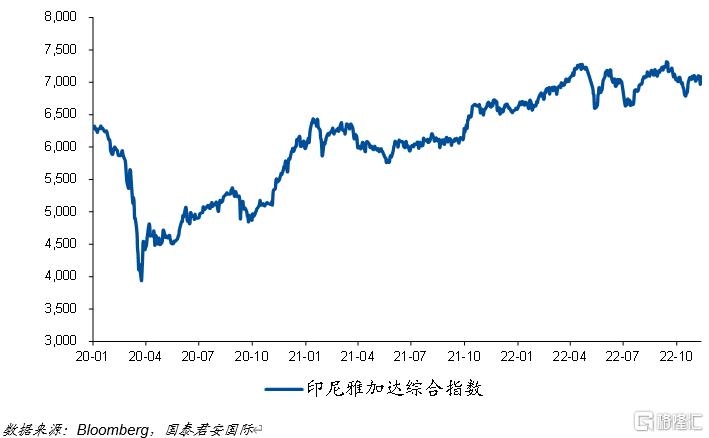

從2021年第二季度開始,印尼經濟擺脱了疫情衝擊帶來的經濟負增長,並在此後保持了良好的經濟增速。除此以外,資本市場也表現良好,今年以來雅加達綜合指數上升了7.6%。按照美元計價,也僅僅下跌了2.1%,遠超全球主要指數的表現。

從中長期維度而言,印尼也在過去的數十年中享受着人口紅利。豐富的勞動力資源也就使得勞動力成本相對低廉。數據顯示,印尼的月平均收入與巴基斯坦相當,只有170美元左右,卻不到新加坡的5%。

印尼的整體經濟展望也因此相對樂觀。但從中期而言,通脹、逆全球化以及產業結構的升級,仍是這個東南亞最大經濟體面臨的挑戰。

01

印度尼西亞:“不再隱形”

G20峯會在印度尼西亞巴厘島落下帷幕,這也讓印尼成為了國際媒體關注的焦點。良好的經濟表現和資本市場回報,讓印尼這個東南亞人口大國在2022年成為國際資本的熱衷去向之一。英國《經濟學人》文章這樣寫道:“印尼人過去習慣於自己的國家在世界舞台上近乎默默無聞。曾有印尼商人戲稱,他的國家是‘這個星球上最大的隱形體’。但現在,這個東南亞最大經濟體正加速變得越來越引人矚目。”

在外交方面,印尼不僅抓住了G20峯會東道主的機會,在各大國之間進行斡旋,同時也扮演了非常好的“平衡者”的角色。保持多邊外交政策對於這個東南亞最大的經濟體而言,不僅意味着左右逢源的戰略定位,也讓其在國際社會中佔據了越來越有利的話語權。

02

後疫情時代,經濟率先復甦

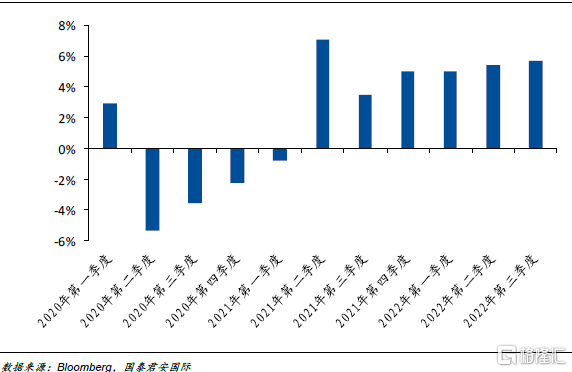

在G20參會國家中,印尼的經濟增速排名第二。從2021年第二季度開始,印尼經濟擺脱了疫情衝擊帶來的經濟負增長,並在此後保持了良好的經濟增速。在過去的2022年第三季度,印度尼西亞第三季度GDP同比增長5.72%,較上半年提高0.27個百分點,超出市場預期0.12個百分點。數據顯示,第三季度,佔GDP超過一半的居民消費同比增長5.39%,略低於第二季度的5.51%;固定資產投資增長4.96%,明顯高於第二季度的3.07%;出口則大漲21.64%。

圖1: 印度尼西亞GDP同比變化

與此同時,資本市場也表現良好,今年雅加達綜合指數上升7.6%。按照美元計價,也僅僅下跌了2.1%,遠超全球主要指數的表現。這樣的良好表現也吸引了越來越多的國際目光,彭博的數據也顯示,國際投資者在過去的12個月中對印尼股市保持着“淨流入”,流入的規模在亞洲僅次於泰國。

圖2: 印尼雅加達綜合指數在今年錄得正收益

03

外需:經常項目顯著改善

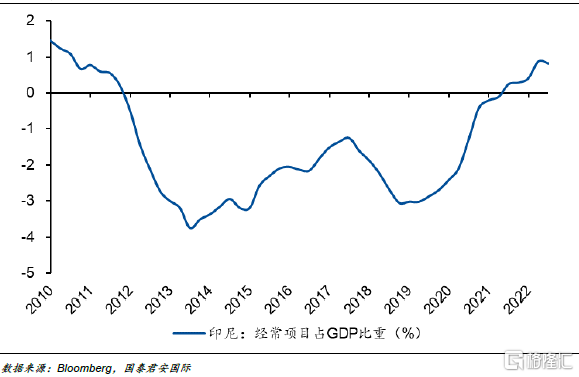

作為在1997-1998年亞洲金融危機中受到巨大沖擊的經濟體,印尼卻在今年的全球動盪中表現出了極大的抗壓性,這樣的表現不得不讓我們需要重點研究其經濟基本面的狀況。

考察新興經濟體的狀況時,一個較為簡易的方法是考察其經常項目的狀況,因為這可以從很大程度上反映出一個經濟體是否保持結構性均衡,同時,經常項目順差也會在市場動盪時對新興經濟體產生“緩衝墊”的保護作用。從下圖我們可以看出,印尼的經常項目在過去幾年出現了明顯的改善,這在很大程度上歸功於商品價格上漲。自今年年初以來,受到煤炭、棕櫚油等大宗商品價格上漲的推動,印度尼西亞的貿易順差在不斷拉大。截至2022年10月,印度尼西亞已經錄得連續30個月的貿易順差。

圖3: 印度尼西亞經常項目出現明顯改善

04

內需:疫情衝擊逐步降低

作為一個國內需求佔GDP較大比重的經濟體,內需對於經濟的重要性不言而喻,在過去的幾年中,新冠疫情對於內需的衝擊也十分顯著。在疫情爆發之初(2020年3月),印尼政府就宣佈國家進入91天的緊急狀態。其間,政府又緊急出台了7項措施以應對疫情的擴散,措施涵蓋大規模快速檢測、對醫務人員的激勵、對宗教人士的特殊安排、停止醫療設備出口、停止假期、對中小企業進行激勵、增加食品庫存等。面對疫情,印尼采取了大規模社會限制措施,該措施到2021年10月後逐步取消。

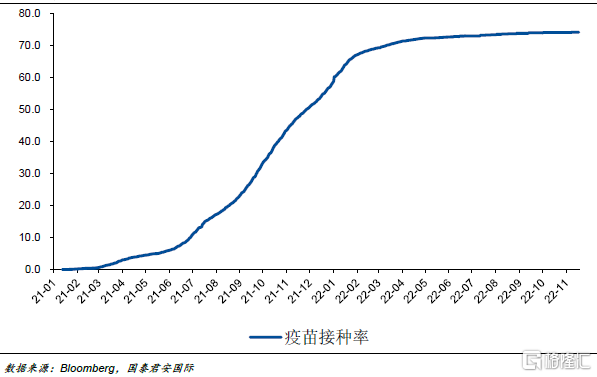

在疫情防控的關鍵環節之一——疫苗接種上,印尼是新興市場國家的優等生。世衞組織在2020年12月31日率先核准使用新冠疫苗用於疫情防控,印尼政府緊隨其後在2021年1月就啟動了相應的疫苗接種計劃。從下圖可以明顯地看到疫苗接種計劃在印尼新冠疫情防控上起到了至關重要的作用。

圖4: 印度尼西亞新冠疫苗接種情況(%)

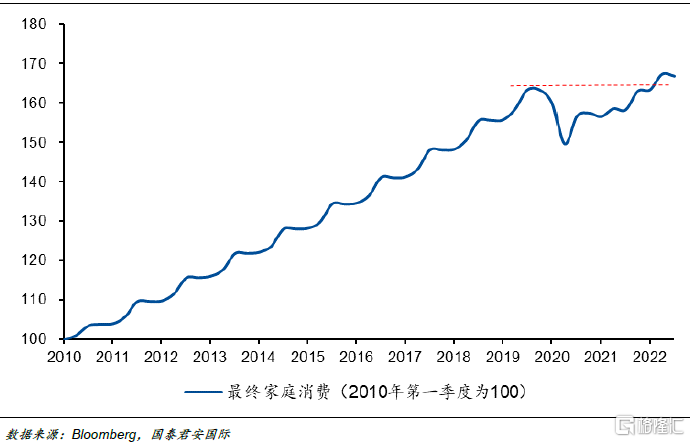

伴隨着疫情的逐步退潮,內需的表現也逐步恢復,到2022年第一季度,最終家庭消費也超過了疫情前的最好水平,這也意味着疫情對於經濟的衝擊逐步消退。

圖5: 家庭最終消費在疫情後逐步復甦

05

政策:“PEN計劃”與税制改革

從政策端來看,為了挽救被疫情摧殘的國內經濟,印度尼西亞政府制定了支持國家經濟復甦的“PEN計劃(National Economic Recovery Budget)”來推動投資結構的優化與增長。該計劃在2021年累計投入了658.6萬億印尼盾(約440億美元)用於推動經濟發展,約佔該計劃整體預算上限(744.77 萬億印尼盾)的88.4%。截至2021年底,“PEN計劃”的執行率達到了69.8%,其中商業補助項目執行率達到100%,對微小中型企業和公司的支持項目執行率達47.9%。

推行税制改革。為提高企業的利潤以擴大再投資,印尼政府推行新的税制改革方案,該方案大幅降低了企業相關税率的執行標準,税制改革在中期維度對於支撐企業發展具有重要意義。政府於2021年把企業所得税税率由25%減至22%,並擬於2023年進一步調低至20%。此外,公眾持股至少40%的上市公司,其企業所得税税率擬在2023年之前進一步下調3個百分點;目前,這類公司的企業所得税税率為20%,而法案的建議令税率減至17%,與新加坡(現時東盟税率最低的國家)看齊。相關估計顯示,這項改革在2026年可以至少將GDP提高一個百分點。

06

人口紅利與海外直接投資

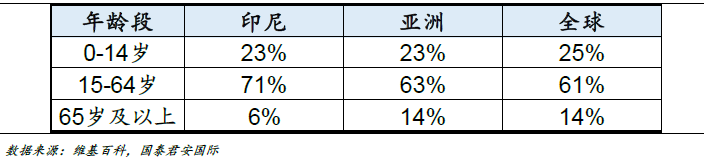

從中長期維度而言,印尼也在過去的數十年中享受着人口紅利。印度尼西亞作為東南亞面積最大的國家,目前擁有世界第四的人口數量,截至2022年7月,印尼總人口數達到了2.79億,僅次於中國、印度及美國。在人口結構上,印尼人口中位數在31歲以下,15-64歲之間的人口占比為71%,而15-55歲之間的勞動力人口占比高達59%,這與發達國家的人口老齡化趨勢形成了鮮明的反差。

圖6: 印度尼西亞與亞洲、世界各年齡段人口分佈對比

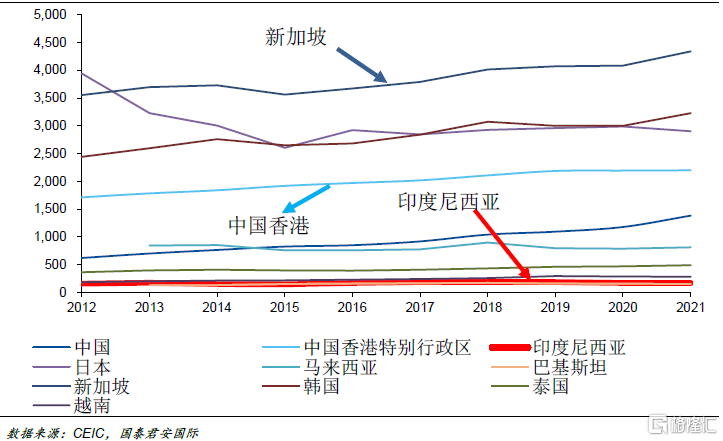

目前而言,印尼的勞動力成本仍然有很強的競爭力。印尼年輕化的人口結構在人口基數龐大的情況下意味着大量的勞動力資源。在印尼目前的經濟模式下,豐富的勞動力資源也就使得勞動力成本相對低廉。數據顯示,印尼的月平均收入與巴基斯坦相當,只有170美元左右,卻不到新加坡的5%。

圖7: 印度尼西亞與亞洲其他主要國家月平均收入對比

海外直接投資也有利於改善印尼經濟的競爭力。在過去十餘年,外國直接投資一直是印尼經濟增長的重要支柱。自2010年以來,海外投資淨流入平均佔GDP比重達到1.5%,而多年來穩定的海外直接投資的存量也超過GDP的20%。海外資本的流入也推動印尼商業結構從初級行業向製造業及服務業轉移優化。

與此同時,印尼政府也在不斷完善監管框架,這其中的里程碑是《Omnibus》法案的推出。印尼豐富的自然及人力資源一直受資本市場青睞,政府也一直通過相關的監管舉措來保持資源的可持續發展。在2020年10月具有里程碑意義的《Omnibus》法案通過,該法案注重通過吸引海外投資,促進行業轉型升級,提升印尼勞動力市場競爭力,以保持印尼市場的長期發展。

圖8: 印度尼西亞《Omnibus》重點改革措施

除此以外,印尼政府於2021年設立印度尼西亞投資局(INA)來促進投資,INA計劃從風險相對較低、成熟的基礎設施投資開始擴張,將股權投資引導至基礎設施項目,從而吸引外國、私人和印尼政府參與。這也在一定程度上推動了印尼勞動力市場的升級轉型。

07

新的挑戰:前路仍曲折

短期而言警惕通脹壓力。從2022年第三季度開始,極端天氣、俄烏衝突推動燃料價格大幅上漲。印度尼西亞的通脹在8月開始大幅上升,並且在9月達到6%,遠超央行4%的目標上限。CPI上漲的壓力主要來自於能源價格的上升,與此同時,印尼政府對目前高企能源價格進行補貼的政策也加重了財政的負擔。

圖9: 印度尼西亞CPI通脹率及核心CPI通脹率開始走

另一方面,在剔除掉受氣候和季節影響較大的食品及能源價格後,核心CPI也上漲至3.31%,也開始邁向2019年以來的新高。總體而言,印尼央行需要靈活地調整政策以穩定通脹預期並保持宏觀經濟的穩定。印尼央行在上週加息50個基點至5.25%,也反映出通脹壓力持續帶來的貨幣政策緊縮壓力,但過高的利率也會壓抑短期經濟活力。

中期而言需要不失時機地推進產業結構調整。印度尼西亞需要推進產業結構的調整以保持長期穩定增長的動力。如果大宗商品價格長期高企,印尼的採礦業和大宗商品加工產業有望擴大資本支出從而實現良性循環。如果大宗商品價格超預期提前回落,則可能會延緩甚至中斷相關行業的上升趨勢。但需要指出的是,過度依賴上游產業也會擠壓其他產業如服務業的長期發展前景。

長期維度則需要關注逆全球化風險。本次G20峯會的背景之一是全球貿易政策不確定性加劇。IMF(國際貨幣基金組織)對貿易政策不確定性所造成的損失做了測算。結果顯示,貿易政策不確定性增長所帶來的衝擊會在未來2年中使得投資下降3.5個百分點,GDP下降0.4個百分點,失業率上升1個百分點。考慮到各個經濟體承受衝擊能力的不同,這種影響對新興經濟體、高開放程度經濟體及高負債企業影響更深,對於印尼這樣一個相對依賴商品出口以及海外投資的新興經濟體而言,“逆全球化”是中長期內最大的全球挑戰之一。

無論如何,從1997-1998年亞洲金融危機的“棄子”,到長期被忽視的“隱形大國”,直至今天印度尼西亞開始吸引更多的關注,根本的原因是長期的經濟發展和變化的國際政治環境。對於投資者而言,關注地緣政治變化中的各經濟體相對位置的變化,不僅可以幫助開拓視野,也有利於優化並調整投資組合。

More Content

Physical Store