本文來自格隆匯專欄:中金研究 作者:吳曉慧 劉政寧等

摘要

2022年,歐洲政治和經濟局勢深受俄烏衝突影響而發生劇烈動盪。歐美對俄羅斯實施的多輪制裁和俄羅斯的反制裁措施對歐洲能源特別是天然氣和電力供應產生重大影響。在俄羅斯經濟觸底後漸趨穩定的同時,歐洲飽受能源價格飆升之苦,進入經濟停滯、通脹高企的“滯脹”時代。在歐洲主要央行加息、財政政策空間有限的情況下,國債收益率快速上行、金融市場波動加大。儘管當前歐洲銀行資本和流動性充足,但金融風險猶存,特別是在一些習慣於低通脹、低利率環境中的投資模式的非銀機構。

我們預測在俄烏衝突和歐洲能源危機持續的基準情形下,2022年歐元區實際GDP增速或降至2.7%,2023年或將進一步走弱至–1.5%。同時,俄烏衝突持續推動能源危機,驅動歐元區整體通脹居高難下;我們預計2022年HICP通脹率均值為9%,而儘管歐央行加息且經濟進一步陷入衰退,通脹率在2023年或仍將高達6%。

此篇報吿更多貢獻人信息請見腳註[1]。

正文

2022年2月,俄烏衝突爆發,歐洲和美國隨即在金融、貿易、政治等領域對俄羅斯實施了多輪嚴厲的制裁措施,俄羅斯也迅速反擊採取了一系列反制裁措施。衝突對歐洲政治和經濟局勢產生重大和深遠的影響,歐洲能源特別是天然氣供應長期依賴俄羅斯,受到衝擊較大。在俄羅斯經濟經歷混亂和嚴重困難後逐步觸底、漸趨穩定的同時,歐洲能源和生活、生產成本危機加劇,天然氣和電力供應緊張且價格飆升,歐洲主要國家進入了經濟停滯、通脹高企的“滯脹”時代。我們的核心預測是2022年歐元區實際GDP增速或降至2.7%,2023年或將進一步走弱至–1.5%左右;2022年HICP通脹率均值為9%,在2023年為6%。

歐洲主要央行強勢加息以期控制不斷高企的通脹率,但這難以解決能源價格飆升的實質問題,也進一步加大經濟衰退風險。新冠疫情期間歐洲財政貨幣政策寬鬆,當前財政政策空間有限,國債收益率快速上漲,一些風險事件和政策失誤導致金融市場波動。當前歐洲銀行資本和流動性充足,金融風險可控,但一些非銀金融機構長期在低通脹、低利率環境中形成的投資模式在新常態下面臨風險。近期歐洲一些國家為應對能源和生活、生產成本危機而推出的一些補貼補助措施可能加重政府財政負擔,使得歐洲主權債務承壓。

一、俄烏衝突驅動歐洲能源危機和經濟困局

今年2月24日以來,俄烏衝突持續發酵,且存在進一步激化升級和向周邊區域外溢的風險。美歐與俄羅斯之間的制裁與反制裁不斷升級,圍繞能源的博弈加劇,能源供給出現劇烈波動,以天然氣為代表的歐洲能源供應鏈脆弱性盡顯(圖表1)。歐洲大多數國家經濟下行、通脹率居高不下,呈“滯脹”趨勢。俄烏衝突對雙方以及背後支持烏克蘭的西方形成持續消耗,衝突各方也在圍繞能源的博弈下“疲憊不堪”。

圖表1:俄烏衝突對歐盟、英國進口俄管道天然氣產生重大影響

資料來源:ENTSO-G,歐盟委員會,中金研究院

注:圖中數據為歐盟及英國進口俄羅斯管道氣周度進口量

能源危機和經濟困境加劇歐洲主要國家社會內部撕裂,歐洲政局取決於民眾對能源缺乏、高油氣價格等帶來的負面經濟衝擊的承受能力,以及俄羅斯社會和經濟承受長期制裁的能力,而即將到來的冬季至關重要。近期歐洲各地爆發反對制裁俄羅斯及高生活成本的大規模抗議遊行,歐洲政局兩極分化趨勢明顯。英國政壇持續動盪,近期在不到7周的時間內迎來第三位首相。繼瑪麗娜·勒龐在四月法國第二輪總統選舉中獲得41.5%的選票後,其領導的極右翼國民聯盟在六月議會選舉中獲得了創紀錄的89個席位,意大利極右翼領袖焦爾賈·梅洛尼在九月的大選中獲勝上台,這或將使歐盟更加難以處理能源危機、通脹、移民等問題,更難做出統一決策,加大歐洲內部分歧。

俄烏衝突陷入僵持,談判前景不樂觀。俄羅斯近期下達了二戰後首個軍事動員令,啟動烏東四地“入俄公投”並宣佈烏東四地進入“戰時機制”。俄羅斯稱將確保克里米亞的歸屬和對烏東的佔領,而烏克蘭決心收復烏東和克里米亞,雙方立場迥異。儘管美俄防長三天內兩次通話,並均強調要持續溝通,但俄烏衝突、俄歐、俄美對峙狀態或將持續。假設衝突持續、衝突一方妥協和談、衝突升級三種不同場景:

1. 基準場景下,雙方陷入持久衝突,衝突烈度趨穩:美歐持續對烏克蘭給予有限度的軍事援助,在避免衝突升級走向不可控的前提下確保對俄羅斯形成有效打擊和消耗。能源危機將持續至2023年下半年乃至更久,經濟衰退,社會不滿和政治動盪擴散;

2. 樂觀場景下,俄烏衝突中一方取得壓倒性優勢,劣勢方接受和談,雙方達成妥協;或各方因巨大政治、經濟和社會壓力而開啟和談、小規模武裝衝突在交界地帶持續或零星發生。美歐繼續對俄製裁,但緩步恢復俄羅斯油氣進口,緩解能源危機。

3. 悲觀場景下,俄烏衝突進一步升級,北約國家雖不直接參戰,但對俄羅斯形成全面封鎖和貿易禁運,包括大幅削減乃至停止俄油氣等資源進口。

當前歐洲能源危機實質是與俄脱鈎導致的天然氣供應短缺以及由此引發的電力供應危機。俄烏衝突後,歐俄在能源領域加速脱鈎,其中石油和煤炭貿易重構相對容易:歐盟石油進口中俄油佔比僅為27%左右,而煤炭使用量較小且對外依賴度僅為36%,但歐盟天然氣缺口難補充,其進口依賴度高達85%。俄管道氣具有輸送量大、供應穩定、價格低等優勢,是歐洲第一大天然氣進口來源,2021年,歐洲通過四條主要管道進口俄天然氣約1500億方左右,佔其天然氣進口量36%。歐盟對制裁俄氣最為猶豫。2022年5月,歐盟提出與俄能源脱鈎的詳細方案[2],計劃年內將俄管道氣進口減少至1/3,2027年後完全停用。但此後歐盟並未實質性減少俄氣輸入,俄氣輸送總量只降至正常水平的六成左右。在俄以技術故障為由大幅降低北溪線輸送量後,進口總量降至兩成,而後續北溪管道遭到爆炸破壞,歐盟恢復俄氣進口量的可能性進一步降低。

歐洲與俄圍繞俄天然氣供應問題持續博弈,若俄烏局勢不發生根本性轉變,俄歐達成恢復供氣協議的可能性較低,今冬及2023年歐洲俄氣進口大概率將維持在低位,缺口需通過其他能源替代、需求減量等方式緩解。當前歐盟進口俄管道氣缺口大部分需通過進口液化天然氣(LNG)補充,價格高且短期內市場上能夠釋放的資源有限,俄氣替代難度非常大。基於上述相關俄烏衝突進展的不同場景,我們關注歐洲能源供應三個情景:

1. 基準情景:進口俄氣量維持在衝突前正常送氣水平的兩成左右的低位,預計2023年俄氣進口總量較衝突前減少1200億方左右,較2022年還減少約370億方;

2. 相對寬鬆:俄歐天然氣輸送方面達成局部協議,俄氣進口小幅增至衝突前水平的1/3左右。相較衝突前,俄氣進口量減少1000億方左右,較2022年減少約170億方;

3. 非常緊張:局勢惡化,俄氣進口較衝突前減少1500億方左右,較2022年減少約670億方,替代難度非常大,利益相關各方付出政治、經濟代價極高。

在不同場景下,2023年歐洲從俄進口天然氣總量均出現下滑,俄氣缺口將進一步拉大,歐洲能源供需關係及價格水平將取決於能源替代推進等狀況(詳見專題)。在基準情景下,需求減量、其他能源替代、增加進口等可分別填補基準情形缺口的17%、35%、46%,總計98%左右。若無極端寒冷或乾旱天氣,歐洲能源供應在明年實現緊平衡。我們認為2023年天然氣使用成本將與今年持平,維持40~50美元/百萬英熱高位。若俄烏衝突升級,在非常緊張情景下我們預計2023年歐洲天然氣供應將存在300億方缺口難以彌補,價格或將升至50美元/百萬英熱以上;若局勢緩和,俄向歐洲送氣水平小幅回升,歐洲可完全填補缺口;如不發生極端天氣,價格可能回落至30~40美元/百萬英熱區間。目前歐洲主要國家天然氣庫存達到90%以上,有些國家甚至達到100%,庫存大幅調整使得現貨價格波動性甚高,在庫存調整壓力下近期氣價跌幅較大。但我們認為,能源市場中長期仍取決於基本面,一旦步入冬季消費量提升,暫時高庫存帶來的價格波動將回歸中樞。

二、歐洲經濟前景黯淡,“滯脹”困境或仍將持續

當前歐洲經濟的“癥結”在供給側:在先後經歷了新冠疫情和供應鏈瓶頸帶來的衝擊後,歐洲又因俄烏衝突深陷能源危機。供給衝擊具有“滯”與“脹”兩方面的效應。

“滯”體現為能源成本大幅上升對歐洲國家工業體系形成嚴重衝擊。以德國為例,雖然近期電價已較此前高點明顯回落,但仍是俄烏衝突前均價的數倍。能源價格上漲帶動整體生產成本大幅上升,歐元區9月PPI仍有41.9%,而德國9月PPI更是達到45.8%的歷史高位(圖表2)。另外進口價格大幅上升使得歐洲各國貿易條件惡化,許多產品在全球市場上不再具有價格競爭力,貿易順差轉為逆差,拖累經濟增長。消費者信心受挫陷入低谷(附錄圖表1),未來消費增長前景黯淡。

圖表2:俄烏衝突導致歐元區生產成本大幅上升、對外貿易明顯惡化

資料來源:Wind,中金公司研究部

“脹”體現為能源價格上漲推動通脹大幅上漲,創四十年來最高水平。歐元區的通脹主要由供給側因素導致,但最近通脹壓力也在向能源、食品以外其他商品和服務領域擴散,截至10月,整體HICP同比增速達到10.7%,核心通脹也快速上揚(圖表3)。從某種程度上講,歐盟和英國居民正面臨生活成本危機。在歐元區國家當中,荷蘭、希臘、西班牙等國通脹較高,即使在通脹一直較低的德國,CPI通脹率也從2020年12月的–0.3%迅速爬升至2022年10月的10.4%。

圖表3:歐元區HICP通脹率受到能源等價格上漲影響升至40年新高

資料來源:Haver,中金公司研究部

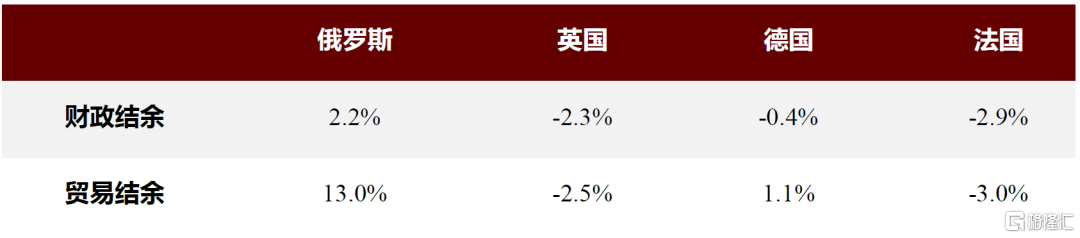

俄羅斯是能源供應大國,歐美對俄實施制裁不可避免地造成能源市場劇烈動盪,能源危機也推動歐洲主要國家主要經濟指數惡化,經濟預期走弱(附錄圖表2)。在俄羅斯經濟逐步走出低谷漸趨穩定時,歐洲國家經濟陷入困境。在經歷今年一季度強勁增長後,德國、法國、意大利等國經濟迅速放緩(附錄圖表1)。與2022年年初相比,英、德、法三國基本呈現或接近貿易和財政雙赤字狀態(圖表4),而遭受制裁的俄羅斯財政結餘為正,2022年上半年的貿易盈餘更高達GDP的13%。匯率方面,英鎊、歐元兑美元匯率相比2021年底已分別下跌14.6%和12.4%(截至2022年10月31日),而盧布兑美元匯率在初期金融市場大幅動盪後通過天然氣盧布定價等一系列措施迅速企穩,截至10月31日收於61.9275,相比俄烏衝突前一天(2月23日)的80.4194升30%,相比2022年3月初的低點(3月11日:120.3785)反彈高達94%。

圖表4:俄羅斯走出谷底,而歐洲主要國家面臨更嚴峻經濟形勢

資料來源:CEIC, Wind, Eurostat,中金研究院

注:財政結餘和貿易結餘為2022年1月1日至2022年6月底累計結餘除以2021年GDP

(一)歐洲主要央行或持續加息

為遏制通脹,歐央行和英格蘭銀行已在年內持續大幅加息。我們預計歐央行將於2023年為控通脹繼續“忍痛”加息,阻止通脹由能源、食品擴散到服務等領域和工資從而引發“第二輪”通脹。在10月議息會議上,歐央行指出貨幣政策將繼續按照數據行事,並判斷未來數月歐元區HICP通脹率大概率將居高不下(我們預計至年底該通脹率或將在10%以上)。我們的基準情形是,歐央行至2022年底存款機制利率或升至2%左右,2023年或進一步升至2.5%附近(圖表5)。

11月2日,英格蘭銀行將基準利率上調75個基點至3%,為33年來最大幅度加息。英國央行稱加息仍會繼續,這對經濟的負面影響已顯現[3]。據其表述,英國經濟自今年3季度就已經處於衰退當中,而這種狀態將持續整個2023年。這背後主要原因依舊在於“能源價格的走高以及金融條件的大幅收緊”對家庭和企業構成衝擊。今年以來歐美央行集體加息,最壞情況下會導致全球經濟衰退,並帶來更多金融風險事件。

圖表5:歐央行未來或持續收緊貨幣政策,而國防開支上升進一步增加財政壓力

資料來源:Haver,SIPRI,The Economist, UK Parliament, Euronews,中金公司研究部

(二)財政或“整體緊、定向松”

財政政策方面,高通脹與債務可持續負擔影響歐洲各國整體財政支出擴張的空間,但對居民生活成本的補貼和針對國防的開支仍在增加(圖表5)。面對能源價格暴漲引發的生活成本危機,越來越多歐洲國家在定向推出補貼措施(附錄圖表3)。如德國近期通過的大規模“保護屏障(protective shield)”為企業和消費者提供2000億歐元以緩解價格上漲的衝擊,其核心部分是對天然氣和電力價格設定應急上限,在一定消費量之內提供補貼。但歐洲主要國家對通脹補貼政策總體偏保守,各國政府竭力避免因補貼導致財政赤字增加,進而對未來財政造成壓力。法國、英國在發放補貼的同時分別減緩和取消了部分原先的減税計劃,意大利和西班牙將補貼規模限制在了與政府收入增長相匹配的範圍內。

同時,在俄烏衝突影響下和平紅利減弱,歐洲各國國防開支預計將擴大。雖然此前北約已要求其成員國將國防開支佔GDP比重提升至2%,但實際上許多國家當前並未達標(圖表5)。俄烏衝突後,北約國家領導人一致決定加速將國防開支佔GDP比重提升到2%甚至更高[4]。據北約統計,主要歐洲成員國規劃增加軍費開支,其中英國、德國作為北約的核心國家以及對烏克蘭提供軍援較多的國家,規劃的軍費增幅明顯。

持續的俄烏衝突對俄烏雙方和深度介入的歐美國家經濟會產生一定影響,後者很大程度上取決於衝突的規模及相關國家所處的經濟週期。政府投入擴軍備戰及其對國民經濟的乘數效應在歷史上曾促進經濟增長和降低失業率,也大幅增加政府支出、推高通脹。數據顯示,1941-1945年,美國實際國民生產總值增長了40%,年均增長率為8.4%,通脹率年均9.6%[5];人均實際消費在1941年達到戰前峯值,比1939年水平高出9%。在1940-1944年期間,大規模徵兵和就業提升使美國標準失業率從14.6%降至1.2%[6]。

1950-1953年的朝鮮戰爭,美國政府支出約3410億美元[7],年度支出規模相當於戰爭最後一年GDP的14.1%[8]。當時美國經濟已處上行階段,政府投入主要影響通脹:1950-1953年期間,美國實際GDP增速不及二戰時期,而在1951年,通脹率上升到5.3%[9]。

大量軍事投入也產生“財政擠出”效應,1941年-1943年間,美國實際私人國內投資總額下降了64%,四年戰爭期間該值從未超過1941年水平的55%,直到1946年才達到新高[10]。朝鮮戰爭期間美國政府依靠税收和減少非軍事開支為戰爭籌資,在1950年頒佈法案恢復二戰期間的所得税率標準,增加了約佔GDP1.3%的税收;1951年,美國進一步提高個人和公司税,投資和消費受到抑制,即使戰爭結束,也未恢復到戰前水平[11]。

俄烏衝突會打擊投資者信心、產生歐洲難民負擔。如1998-1999年的科索沃戰爭對德國等國的出口和意大利、匈牙利、克羅地亞、斯洛文尼亞和保加利亞等地的旅遊業造成較大沖擊。科索沃周邊國家消費者和投資者信心遭受打擊。國際資本逃離歐洲,歐元對美元匯率下跌。而美國是該戰爭最大的受益者:北約從美國購買大量軍火,美國軍工企業1999年利潤額增長約10%;同時,巴爾幹地區的戰後重建給美國帶來鉅額出口利潤[12]。IMF當時測算認為科索沃危機會使受影響最大的六個國家[13]在1999年的平均經濟增長率降低3-4個百分點,其中對南聯盟貿易依賴度高以及難民負擔重的國家受影響最大[14]。據IMF評估,截至1999年5月,源於科索沃的難民總數已接近一百萬人,外國機構承擔了向難民提供人道主義救濟的大部分費用,但東道國政府分擔部分費用,這對東道國造成了財政壓力,也對其社會結構產生了不穩定的影響。

(三)歐元區主要經濟指標的預測

展望未來,基準情形下,俄烏衝突持續時間較久,歐洲能源供給量降、價升的壓力將延續至2023年。能源短缺將繼續抑制生產,消費需求也會進一步下滑。醖釀中的限價政策可能需要各國政府對天然氣進行限量配給、削減生產(特別是在能源密集型部門)。能源價格高企惡化貿易條件、主要經濟體如德國的工業和貿易承壓,經常賬户或進一步惡化。生活成本危機進一步惡化,消費需求受到抑制。同時,經濟不確定性上升,金融市場動盪加劇,投資者風險偏好降低,企業資本開支和僱傭意願進一步下降。

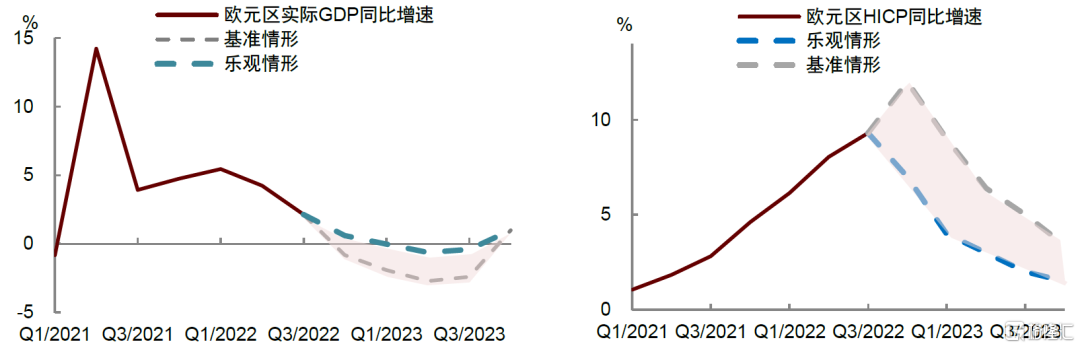

我們預計2022年歐元區實際GDP增速或為2.7%,2023年降至–1.5%左右。這一預測低於IMF預測值(附錄圖表二);我們認為不應低估俄烏衝突及能源危機對歐洲經濟的負面影響。雖然一些國家近期推出能源價格上限的法案,供給不確定性仍較大,通脹仍面臨上行風險。我們預計2022年歐元區HICP通脹率均值為9%,2023年為6%。

在更樂觀的情況下,我們假設俄烏衝突較快緩和或限制在較小範圍內,未來歐元區來自俄羅斯的能源供給逐步恢復,歐元區經濟面臨的下行風險將明顯降低。該情形下,我們預計2022年歐元區實際GDP增速或為3.1%,2023年GDP增速在0%左右。衝突緩和或也意味着通脹壓力明顯下降,能源價格下跌將帶動整體通脹急速回落,我們預計2022年平均HICP或為7.5%,2023年約為3.5%。

圖表6:對歐元區GDP增長和HICP通脹率的預測

資料來源:Haver,中金公司研究部

如果俄烏衝突進一步升級,美歐對俄羅斯形成全面封鎖、停止進口所有俄油氣資源,歐元區經濟將陷入深度衰退。我們評估當前該情形發生的概率小,不再做深入討論。

三、金融環境惡化但當前風險仍可控

俄烏衝突以來,歐洲政局日益緊張,能源危機中經濟下行、能源價格和通脹高企,歐洲貨幣政策收緊、整體金融環境和金融條件惡化(圖表7)。歐洲股債匯三市均遭受挫折:股指下跌,股市動盪明顯增大;歐洲國家包括英、德國債收益率大幅上行,國債與信用利差走闊,歐洲企業債指數下跌。2022年初至今(截至10月末),標普歐元區主權債指數已下跌19%,歐元斯托克50企業債指數下跌10%。而歐元對美元匯率一度跌破1:1平價,英鎊對美元也跌至20年來新低。

圖表7:歐洲能源價格高企推動金融市場波動

資料來源:Wind,Bloomberg,中金研究院

(一)當前銀行業系統性風險可控

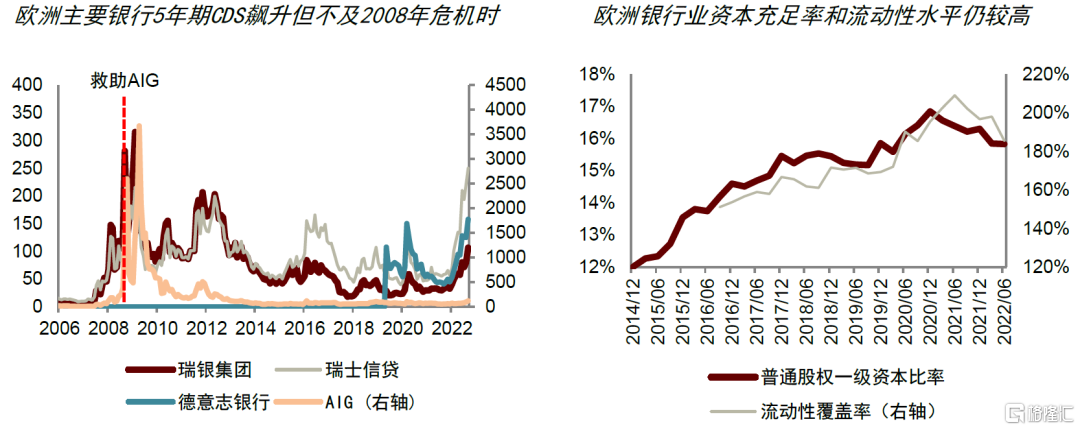

2022年10月3日,瑞士信貸(Credit Suisse,瑞信)的5年期信用違約掉期(Credit Default Swap,CDS)合約當天收盤價格達2005年以來的最高點321基點(圖表8,左),相比前一日升高69基點,引發市場擔憂。瑞信的問題被歸因於自身經營管理不善,2022年上半年其投行業務產生9.2億美元虧損,另有約10.9億美元損失來自法律訴訟準備金。但其他一些歐洲金融機構是否存在共性風險需緊密監測,如德意志銀行(Deutsche Bank,德銀)、瑞銀(UBS)等也出現了類似的CDS大幅上升的現象。其中,德銀及瑞信曾在2016年因股價大幅下跌而被移出追蹤歐洲大型藍籌公司的STOXX 50指數。與瑞信類似,德銀官司不斷,繼2015年向美國和英國的監管機構繳納約28億美元的罰款後,2016年又面對美國司法部140億美元的罰款。

不過,在2008年美國次貸危機和2010年歐洲主權債務危機後,歐洲主要銀行借貸等行為趨於謹慎,且依照巴塞爾協議和監管要求持續大幅補充資本並增強流動性,總體穩健性增強。歐洲銀行業管理局(European Banking Authority)數據顯示,截至2022年第二季度,歐洲銀行業的普通股權一級資本比率(CET1)中位數為15.8%,流動性覆蓋率(Liquidity Coverage Ratio)達185.6,兩項指標均遠高於監管最低要求,短期內風險緩衝較為充分(圖表8,右)。此外,央行加息帶來的利率上行也擴大了歐洲銀行的淨利息收入。德銀2022年第三季度報吿顯示其盈利達自2008年金融危機以來最佳,其他大銀行如巴克萊、桑坦德、渣打、匯豐、瑞銀的盈利表現也超預期。然而,未來全球經濟停滯或陷入衰退,歐洲銀行業可能面臨較大的壞賬風險和業務盈利下滑的挑戰。

圖表8:瑞信事件引起市場警惕,但歐洲銀行體系整體仍較穩健

資料來源:Bloomberg,EBA,中金研究院

注:右圖數據基於161家歐盟銀行及其子公司;曲線所示為指標中位數

(二)英國養老基金危機凸顯歐洲非銀金融機構風險

2022年9月23日,英國公佈小型預算案(Mini-budget),其中的減税計劃引起市場對英國財政可持續性的擔憂,導致市場信心危機,英鎊兑美元匯率於隨後3日累計下跌4.4%,10年期和30年期國債收益率分別上漲90和121個基點。國債收益率的大幅飆升引發投資於利率衍生品的英國養老基金的流動性危機,英格蘭銀行於9月28日宣佈撥出650億英鎊購買國債以平抑收益率,緩解養老基金的壓力。

英國養老基金在長期低利率、低通脹環境下形成了依賴高槓杆疊加利率掉期(interest rate swap)衍生品的負債驅動投資策略(Liability-driven investment, LDI)。據投資協會(Investment Association)數據,截至2020年,英國有總額約1.5萬億英鎊的養老基金採用了LDI策略。利率掉期合約價格在國債收益率快速升高時跳升,養老基金持有的衍生品頭寸發生損失而觸發追加保證金要求,被迫拋售所持有的英國國債以籌集額外保證金,使得國債價格進一步下跌、收益率進一步抬升,引發惡性循環。

英國養老基金危機引發對其他歐洲國家、特別是荷蘭養老基金風險的擔憂,荷蘭央行已督促地方的養老基金進行風險自查。荷蘭養老基金規模在歐盟最大,資產總額約為1.4萬億歐元(截至2022年第三季度)[15],其職工養老金佔整個歐元區養老金總額的70%。與英國類似,荷蘭養老金也是待遇確定型(defined benefit),而其他主要歐洲國家如法、德、意的養老金都是現收現付制(pay-as-you-go)。荷蘭養老基金也大量利用衍生品合同來保證資產負債相匹配,80%的歐元區養老金衍生品合同都由荷蘭養老基金持有[16]。荷蘭央行數據顯示,利率上升使得今年荷蘭養老基金已額外繳納820億歐元以應對追加保證金要求(圖表9,左)。

圖表9:歐洲非銀金融機構重要性及風險上升

資料來源:荷蘭央行,FSB,中金研究院

注:右圖:其他金融機構指央行、銀行、公共金融機構、保險、養老金外的金融機構;資產指金融資產,總資產中不包括央行

但歐元區國債市場大、養老基金參與衍生品交易的程度低於英國養老基金,整體風險可控。荷蘭養老基金的投資更多元化,其主要投資的歐元區主權債市場深度也遠大於英國。只有約10%的荷蘭養老基金採用LDI策略,且荷蘭養老基金一般也只對衝40%的利率風險,遠低於英國養老基金的對沖比例(85%)。不過,據歐委會報吿估算,歐洲的保險公司和養老基金在2020年3月新冠疫情爆發時需要在12天內補繳500億歐元的保證金,由於追加保證金要求而引發流動性危機的風險猶存。為此,國際掉期與衍生品協會(ISDA)呼籲各國央行建立機制,使養老基金可以更容易的將高質量流動資產轉換為現金,以避免出現在壓力環境下的緊急資產拋售[17]。

在過去低利率、低通脹環境下,歐元區非銀金融機構資產大幅上升(圖表9,右)。投資者轉向私人信貸(private credit,也稱非銀信貸、另類信貸)以求更高回報,其規模從2010年底的3110億美元快速增至2021年底的1.2萬億美元[18]。隨着政策利率和國債收益率不斷走高,養老基金等配置金融衍生工具更多的非銀金融機構的投資方式在新環境下承壓。近期全球加息使得借款人面臨更重的利息負擔,增加了違約概率和持有私人信貸的投資者(比如資管公司)發生虧損的風險。

(三)主權債務市場仍承壓

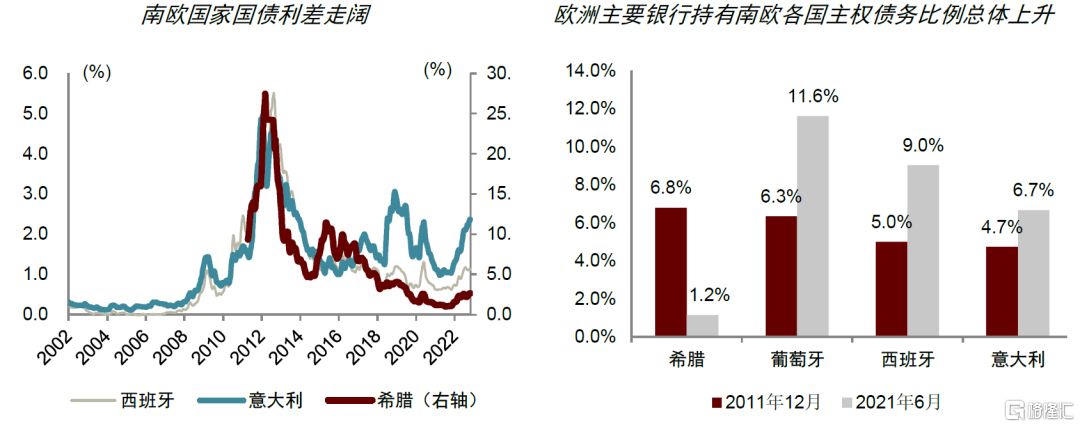

俄烏衝突和歐洲能源危機引發德國等核心國家經濟基本面惡化,高利率和低增長乃至負增長將進一步降低歐洲政府債務可持續性,導致政府財政狀況惡化。相比2020年新冠期間,歐洲主要國家財政赤字有所好轉(圖表10,左),但能源補貼和軍備投入可進一步惡化財政狀況。歐元大幅貶值也可能增大歐洲國家的償債壓力,例如世界銀行數據顯示,截至2022年第二季度德國總外債中有16.8%是外幣債。貿易和財政雙赤字的出現也壓縮了歐洲國家面對未來衝擊時的調整空間。同時,南歐邊緣國家希臘、意大利、西班牙和葡萄牙的債務率仍處高位(圖表10,右):截至2022年8月,意大利負債率為155.5%,遠高於2010年歐債危機時的119.2%。

圖表10:歐洲主要國家財政狀況堪憂

資料來源:IMF,CEIC,中金公司研究部

2010年歐洲主權債務危機的重要教訓是,主權債務風險可通過大量持有這些國債的銀行向歐元區其他國家蔓延。雖然南歐邊緣國家國債利率近期抬升不及歐債危機時期(圖表11),但歐元區的一些銀行仍持有較多歐洲國家國債,商業銀行持有的意、西、葡等國國債比例大幅高於2011年。2010年歐債危機後,歐洲國家進行財政整固,財政狀況在新冠疫情爆發前漸趨穩定。當前歐洲面臨俄烏衝突、能源危機衝擊,經濟顯著下行,貨幣政策收緊、財政擴張將影響政府債務可持續性,可能推升國債收益率,觸發金融風險。

圖表11:南歐國家主權債務市場仍存風險且可能向銀行體系擴散

資料來源:Wind,EU Capital exercise, 2021 EU wide transparency exercise, ECB Statistical Data Warehouse,中金研究院

注:左圖:各國與德國十年期國債收益率之差,30天移動平均;右圖:樣本銀行為被EBA認定的區內大型跨國商業銀行

四、展望2023年

展望2023年,歐洲經濟仍會深受俄烏衝突和能源危機困擾,進入“滯脹”時代。在基準情形假設下,俄烏雙方陷入持久衝突但衝突烈度趨穩,能源危機將持續至2023年下半年乃至更久。雖然歐洲可以通過需求減量、其他能源替代、增加進口等方式填補基準情形能源缺口的近98%、於2023年保持能源供求的緊平衡,但能源成本將維持與2022年類似的高位。如果俄烏衝突於2023年進一步升級,我們預計2023年歐洲天然氣供應將存在300億方缺口難以彌補,能源價格或升至新高。

在俄烏衝突帶來能源危機的背景下,歐洲經濟前景黯淡。2023年,我們預計能源短缺將繼續推升通脹率和生活成本,消費需求也會進一步下滑。同時,能源供應危機會持續抑制歐洲生產、經濟不確定性上升,投資者風險偏好降低,企業資本開支和僱傭意願進一步下降。在基準情形下,我們預計歐元區經濟於2023年收縮約1.5%,而通脹持續維持較高水平。如果俄烏衝突進一步升級,歐元區經濟或陷入更深衰退。經濟下行乃至衰退和高通脹率給歐洲主要央行貨幣政策帶來艱難抉擇。

俄烏衝突的持續和相關財政支出不僅讓歐洲經濟承壓,也加大金融風險。我們認為,儘管爆發瑞信等事件,當前歐洲銀行業狀況總體良好,銀行體系風險可控。但在國債收益率大幅上行的趨勢下,歐洲一些銀行大量持有南歐邊緣國家主權債務可能造成國債風險向銀行體系傳導。近期的英國養老基金爆雷事件顯示,在歐洲經濟高通脹和利率迅速提升的新常態下,一些依賴在長期低利率、低通脹環境中形成的投資模式的非銀金融機構可能存在重要風險。

專題:歐洲能源結構調整前瞻

歐洲能源結構調整成本相對較低的方式是內部挖潛補充俄氣進口缺口,其主要方式包括縮減需求、增加本地天然氣產量、加大其他能源替代力度。首先,高氣價已導致需求大幅縮減:2022年前三季度,歐盟天然氣消費總量降低7%,工業用氣量降低14%。電力部門因嚴重乾旱導致水電、核電出力減少,電力用氣量不降反增約2%。中歐小國需求縮減最為明顯,而荷蘭、德國等需求也減量明顯,用氣需求分別降低19%、11%,其工業用氣量分別降低21%、16%(專題圖表1)。歐盟於2022年7月提出了成員國在2022年8月-2023年3月間用氣減量15%的要求。考慮該政策有豁免條件,部分與歐主體能源聯網較弱國家可不強制執行,國際能源署(International Energy Agency, IEA)預計執行期內歐盟天然氣需求綜合降幅約11%。展望2023年,在基準情景下,俄氣缺口還將擴大,氣價將維持高位,需求端自發縮減量將至少與今年相當,即200億立方天然氣(可填補缺口的17%,不含其他能源替代量),減量將主要來自工業部門。同時,歐盟及主要成員國氣價及電價管控政策的效果將逐步顯現,有助於緩解價格增長。

專題圖表1:歐洲主要國家天然氣需求減少,核電、水電大幅下降

資料來源:ENTSO-E,ENTSO-G,中金研究院注:2022年1-9月;左圖:天然氣需求降幅,百分比;右圖:TWh

其次,歐盟本地天然氣增產空間非常小,2023年僅可補充7億方缺口:儘管匈牙利、意大利分別計劃明年增產5億方、20億方,但歐盟最重要的格羅寧根氣田由於當地民眾反對等因素,明年將減產18億方。成本更高的進口將是補充剩餘缺口的主要渠道:短期內歐盟大部分新增天然氣需依靠美國、卡塔爾、埃及、西非等地LNG進口,歐盟預計明年進口增量可達700億方左右,已鎖定的進口增量預計有500億方來自美國。歐盟已提前佈局擴建LNG接受能力,可滿足明年需求。但LNG國際市場中亞洲與歐洲為兩大淨進口區域,而據IEA預計,在中國、印度等國經濟復甦前提下,2023年亞洲天然氣需求可能提高3%即增加300億方,這或將影響歐洲LNG可獲得性,這將進一步提升能源成本和通脹壓力。

最後,在能源替代方面,短期主要通過增加煤、核、可再生能源替代天然氣發電。過去幾年間,歐洲國家綠色轉型節奏較快,大力削減煤炭產量,減少煤電、核電裝機容量,歐盟煤電、核電發電量在五年間分別減少31%、4.5%至190TWh、35TWh。這些剛退役的煤電、核電機組技術上較容易恢復,燃料易獲取,是短期內替代天然氣的最優選擇。目前,歐盟各國已恢復退役煤電約15GW並取消部分煤電利用小時數上限,恢復退役或延遲原計劃本年度退役的核電約7GW,這分別可填補明年天然氣缺口約150億方、70億方。近期新投產的光伏、風電預計可在2023年替代約200億方天然氣量。展望2023年,煤、核、可在生能源可彌補420億立方缺口(約佔基準情形缺口的35%),抑制高氣價及高電價。值得注意的是,受限於較為嚴格的環境和氣候保護、安全生產等標準和合規要求,煤電繼續增產的空間較小,因此明年煤電替代量預測僅考慮當前已恢復的機組。此外,天氣因素不可忽視,若明年持續乾旱,核電和水電出力不及預期,則淨替代量可能大幅降低。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)