在近期市場波動中,一個板塊正在領漲突圍,那就是科創板。自10月12日以來,科創50指數漲幅超過20%。興業證券指出,科創板不僅僅是短期修復,更有望成為新時代下的中長期主線方向。

而更引人矚目的是,創新藥佼佼者諾誠健華作為科技屬性代表在登陸科創板以來受到資本市場追捧,大幅跑贏科創50指數以及醫藥指數表現。那麼,引領Biotech走出“科創牛”的諾誠健華為何走勢如此強勢?在公司三季報背後又有哪些信號值得關注?

圖表一:諾誠健華股價走勢圖

數據來源:WIND,格隆彙整理 數據截至11月14日收盤

備註:白線:諾誠健華 紫線:科創50指數,綠線:醫藥指數

科創板Biotech中收益最高

科創板率先領漲突圍,究其原因,主要來自於外部以及內部兩大層面因素。

一方面,外部環境邊際修復。10月下旬以來,美債利率上行最快的時刻逐漸過去,美元指數在11月以來逐漸走弱,尤其是在11月10日美國勞工部公佈美國10月消費者價格指數(CPI)數據後,低於市場預期的數據導致市場對美聯儲放緩加息步伐的預期開始升温。隨着美聯儲加息步伐的放緩以及政策不確定性的降低,對於全球市場尤其是類似於科創板成長板塊估值的抑制有所緩和。

另一方面,在新時代下,科技創新成為最為契合政策方向的時代主線之一。在經歷去年下半年以來的系統性調整後,隨着海外擾動逐步褪去、國內進一步聚焦長期“獨立自主”、“高質量發展”,且估值、持倉均處於底部,科創板有望成為新一輪週期的主線方向。長遠來看,國家對於“加強科技創新領域自主可控”“健全公共衞生體系”的發展需要下,信創、雲計算、創新藥等眾多細分行業景氣度有望持續改善。

其中,創新藥賽道作為新興科技的代表在“政策回暖+估值底部+情緒底部”中逐漸回暖。而在今年三季度成功登陸科創板的諾誠健華,橫向對比其他Biotech表現不俗。

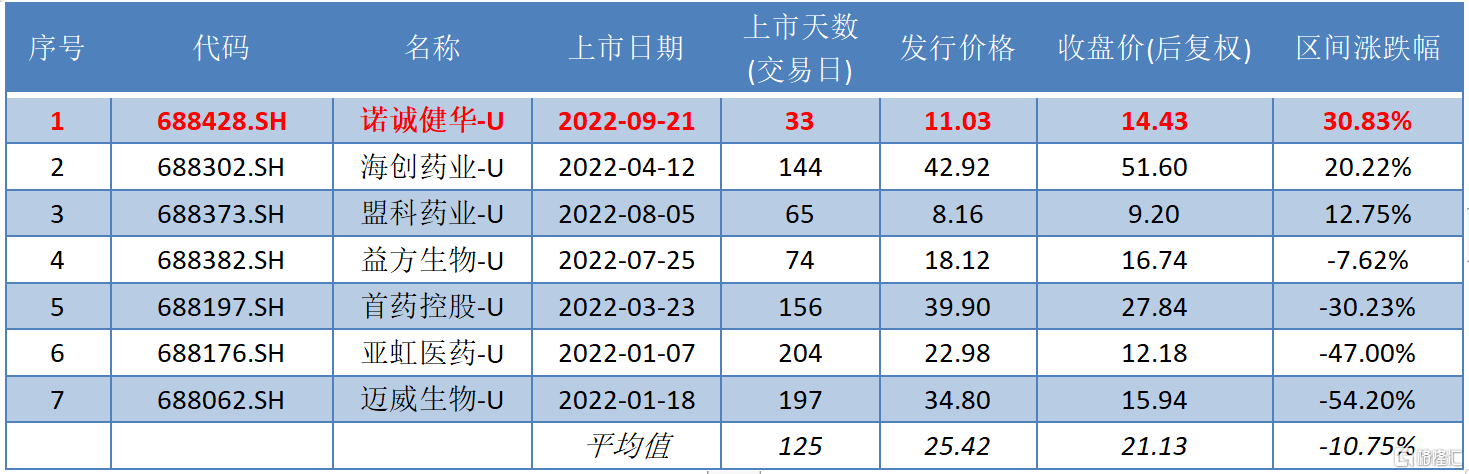

根據WIND數據顯示,今年以來,共計有7家未盈利生物科技公司登陸科創板,上市後兩級分化明顯。其中諾誠健華雖然是上市天數最少的公司,但表現最為強勢,自上市以來區間漲跌幅位列第一,截至11月14日收盤,區間漲跌幅達到30.83%。

圖表二:今年以來Biotech公司登陸科創板表現情況

數據來源:WIND,格隆彙整理 數據截至2022年11月11日收盤

內生動力強勁

諾誠健華在科創板走出同類Biotech收益第一,背後的底層邏輯還是公司自身內生動力強勁。

翻看公司最新公佈的三季報,可以用一句話來總結,那就是短期公司產品放量明顯,中期現金儲備充足能夠抵禦風寒,長期研發管線持續兑現帶來第二增長曲線。

從收入端來看,公司核心產品持續放量增速顯著。根據公吿顯示,諾誠健華在2022年前三季度營業收入4.42億元。對比去年同期公司與渤健達成BD合作獲得7.76億元首筆授權收入而言,剔除一次性license out影響後,實際上2022年前三季度公司營業收入同比增長88%。

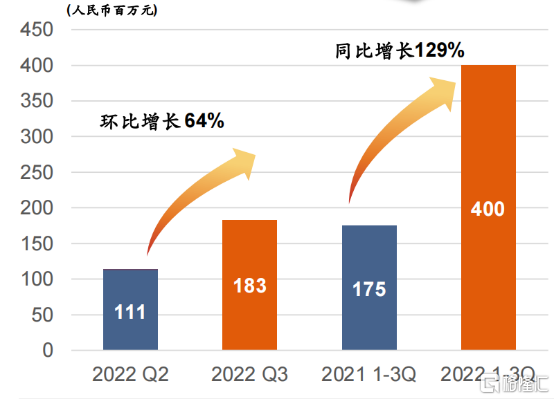

其中,由於奧布替尼(宜諾凱®)上市進入國家醫保後快速增長,可及性不斷提高。目前,奧布替尼(宜諾凱®)在血液瘤領域滲透超過260個城市,覆蓋超過1000家醫院,教育超過5000名醫生。2022年第三季度奧布替尼(宜諾凱®)銷售額達到1.83億元,環比增長64%,2022年前三季度奧布替尼(宜諾凱®)銷售收入達到4.00億元,同比增長129%。

圖表三:奧布替尼(宜諾凱®)銷售情況

數據來源:公司公吿,格隆彙整理

從支出端來看,公司創新研發持續加大。根據公吿顯示,諾誠健華在2022年前三季度研發投入達到4.75億元,扣除去年公司支付Incyte 首付款影響,同比增長 30%。

從現金狀況來看,諾誠健華成為Biotech中現金王者。由於今年三季度諾誠健華成功登陸科創板,因此在三季度末持有現金及等價物超過92億元,淨現金超過77億元,成為如今港A市場上Biotech中的現金王者。相較於不少Biotech需要賣資產回血求生存,諾誠健華充足的現金將成為後續持續研發投入實力的保障,也將成為穿越行業週期,突出重圍的底氣。

長期來看,公司里程碑事件豐富,產品管線有望持續兑現,有望逐步成長為公司業績增長第二曲線,未來估值增長的重要催化劑。

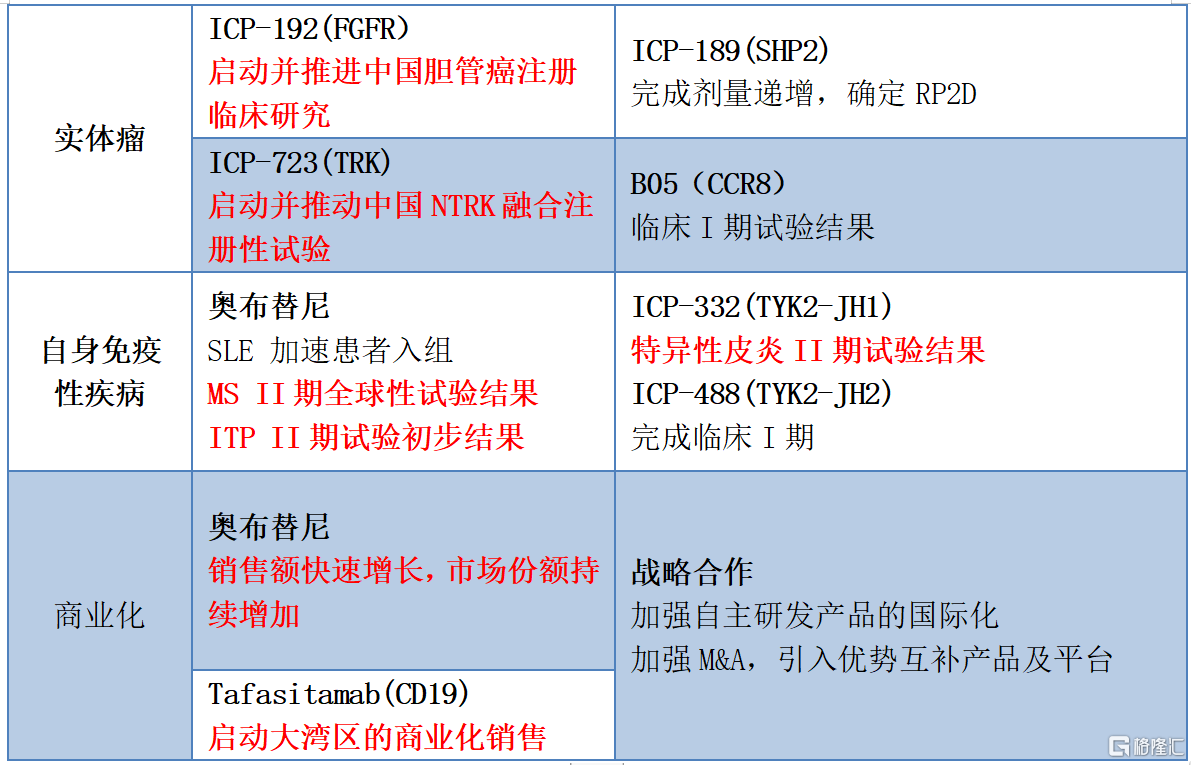

根據公司披露,未來一年內將有新擴展適應症以及新藥進入商業化階段,例如核心產品奧布替尼多項適應症在中國以及新加坡拿到上市批文(包括r/r WM、r/r MZL以及r/r MCL);在BD引進一年後的Tafasitamab也將在中國香港獲批上市,在中國台灣提交上市,在中國大灣區先行開啟商業化。此外,公司在實體瘤、自身免疫性疾病領域更是將拿到一系列關鍵性臨牀試驗數據結果,創新研發碩果頻現。

圖表四:公司12個月內里程碑以及催化劑事件

數據來源:公司資料,格隆彙整理

小結

隨着外部擾動因素逐步消退,市場行情修復逐漸清晰。創新藥領軍者諾誠健華作為生物科技領域的代表,自誕生以來就是不僅走在科技前沿,選擇FIC/BIC的技術路線,更是憑藉研發效率高、商業化進程快等優勢,成為眾多新興生物科技公司的代表。這也不難解釋在登陸科創板後成為Biotech收益率之王。長遠來看,公司核心產品還處於高速發展期,後續產品組合持續兑現,充足現金也成為發展的保障,值得期待。