本文來自格隆匯專欄:半導體行業觀察,作者:龔佳佳

如何一句話拉近與陌生人的距離:現在不景氣啊,都沒有單子,你家有嗎?這是筆者日前在某一電子展上的所見所聞,以此為開頭,幾個陌生人迅速交換了聯絡方式,並投入到了激烈的討論中。

當前,全球半導體產業不景氣已經成為不爭事實,裁人、砍單、縮減資本等各種降本措施層出不求,就連代工一哥台積電都傳出客户大規模砍單,7nm製程產能利用率跌至50%以下,然而就在這一片低迷的局勢中,芯片製造必需的掩膜版卻傳出供給吿急,明年價格將再漲10%~25%。

下行週期裏,到底是誰在搶掩膜版?全球市場格局又呈現出怎樣的局面?

下行的週期,逆行的MASK

光刻機對芯片製造的重要性,想必大家都有所瞭解,而掩膜版就是微電子製造中光刻工藝所使用的圖形母版。掩膜版(Photomask)又稱為光罩、光掩膜、光刻掩膜版等,由製造商通過光刻製版工藝將電路圖刻制於基板上製作而成,主要作用體現為利用已設計好的圖案,通過透光與非透光方式進行電路圖形複製,從而實現芯片的批量生產。

圖源:中泰證券

從數據來看,掩膜版供給吿急並不是空穴來風。公開消息顯示,以往高規格掩膜版的出貨時間為7天,現在拉長4~7倍至30~50天,而低規格產品的交貨時間也較平時增加一倍。甚至有芯片設計廠商擔憂稱,需要 30~45 個光掩膜來進行半導體開發,但現在卻無法正確獲得。半導體業者透露,掩膜版電子束圖形曝光源(e-beam patterning lighters)等製造設備延後交貨,耽擱掩膜版出廠、推升產品價格。

那麼,為什麼掩膜版的需求量會如此之高?這需要從掩膜版的性質來説,在芯片製造中,掩膜版屬於不可缺少的消耗品。由於每個掩膜版所能夠繪製的電路圖是有限的,而芯片製作又需要很多不同的電路圖形,相應就會需要很多塊掩膜版。尤其隨着芯片製程工藝的演進,電路圖變得越來越複雜,所需的掩膜版也越來越多。ASML數據顯示,2021年5nm製程每片晶圓平均掩膜版層約逾10層,3nm之後,每片晶圓平均掩膜層約將倍增達20層。DRAM部分,目前採用EUV技術完成約5層掩膜版量產,明年後將提升至8到10層。雖然每片晶圓所需要的掩膜版數量很多,但每塊掩膜版在轉移完版上圖形後,就不會再用到,而且在工藝驗證過程中,一旦發生設計變動,調整了光刻版圖,那麼原本製作的光掩膜也不會再使用。

上述屬性決定了掩膜版本身的需求量就很大,然而之所以能在下行週期裏,還能撐起逆行市場,還有以下兩大原因:

一是來自系統半導體,特別是高效能芯片,如車用半導體和自駕車芯片等需求的飆漲,而過去掩膜版擴產甚為有限。

眾所周知,智能汽車所帶來的芯片市場規模是十分龐大的,英特爾首席執行官Pat Gelsinger 預測,到 2030 年,汽車半導體市場將翻一番,達到 1150 億美元,而高端汽車上搭載的半導體數量將增加 5 倍。目前,汽車領域已經成為了眾多芯片廠商瞄準的新賽道,甚至於三星電子和SK海力士等存儲廠商都已逐漸將目光投向了汽車半導體領域,更不用説其他系統半導體廠商,更是扎堆湧入,在消費電子失速的當下,汽車迥然成為了他們的救星。

但是過去掩膜版的擴產是十分有限的。一般來説,掩膜版製造商分為兩種,一種是英特爾、三星、台積電等代工廠擁有自制掩膜版業務,但他們的產能都是自產自銷;另一種就是獨立於代工廠的第三方掩膜版製造商,諸如美國Photronics、日本DNP、凸版印刷等,此類廠商主要銷售的是成熟製程掩膜版,比如上述提到的車用芯片,大多數仍是成熟製程,麥肯錫高級顧問Denise Lee日前指出,成熟工藝製程仍將是汽車芯片生產的主流,預計到2030年汽車芯片的成熟工藝製程需求將達到10%左右的複合年增長率。

圖源:日經中文網

與先進製程掩膜版相比,成熟製程掩膜版利潤率長期處於低位,未來十年僅更新生產設備就需要投入10-20億美元,更不要説新建產線,凸版印刷就曾估計,以65納米節點為例,一條新的光掩膜生產線預計需投資6500萬美元。巨大的折舊成本可能與當前掩膜版市價倒掛,長期回報率不足以激發廠商投資,這也使得過去掩膜版擴產有限,因此面對現下蜂擁而至的需求,掩膜廠的產能難免有些“捉襟見肘”,供不應求之下,市場自然逆行向上。

二是晶圓代工廠與IC設計廠產能陸續釋出,有更多新芯片完成設計定案,掩膜版開案逐步湧現。

台灣光罩總經理陳立惇先前曾分析,半導體需求在往下,但晶圓代工廠與設計公司的產能都開始鬆動,但也因為有空出產能,新芯片完成設計定案,掩膜版開案才能開始湧入,有更多的Tape out進來,對掩膜版廠來説,客户需求反而增加,下半年需求反而比上半年好。

上述提到不同的芯片設計需要的掩膜板也是不同的,自動駕駛、5G、元宇宙等技術的發展催生出了芯片的新需求,但由於此前缺芯情勢過於嚴峻,芯片設計廠和代工廠專注於短缺芯片,無暇顧及太多新需求,而如今,缺芯情況已經得到了明顯緩解,雖然行業景氣徹底反轉,已經處於下行週期內,但設計廠商想要立於不敗之地,搶奪未來市場仍是重中之重,隨之而來的是新芯片設計案數量的“水漲船高”,這也是IC設計廠擴大下單掩膜版廠商的原因,他們需要購買新的掩膜板並供應給代工廠。

芯片設計廠瘋狂下單,但掩膜版廠已有產能有限,擴產也需要時間,短期內又不會出現新的產線,這也加劇了緊張的供需關係。

掩膜版巨頭的增產投資

雖然過去掩膜版廠商對於擴產十分謹慎,但在當前這個行業情勢下,巨頭們也是大動作頻頻,比如最近的台灣光罩,台灣光罩是全球第六大掩膜版製造商,最新財報顯示,台灣光罩第三季合併營收達20.68億元,年增28%;第三季營業毛利5.42億元,年增48%;第三季營業淨利3.05億元,年增89%。

為解決掩膜版產能持續吃緊,搶先取得關鍵產能,爭取設備交機時效,台灣光罩決定逆勢追加4.6億元資本支出,用於訂購KLA半導體檢測設備,預計於今年12月裝機,並於明年第一季創造營收,預估營收將持續二位數成長。此前,台灣光罩主要供應給6英寸/8英寸晶圓代工廠,2019年開始更進一步跨足12英寸晶圓掩膜版市場,法人估計今年台灣光罩掩膜版12英寸業務佔比將從2021年的21%提升至30%。不僅如此,台灣光罩40nm也預計於2022年導入量產,28nm則估計在2023年上半年導入量產,90/65nm等製程產品已量產。

早在今年3月初,台灣光罩就召開董事會現金增資發行新股事宜,預計規劃兩年內透過現金增資募集新台幣60億元,以支應興建廠房與購置機器設備,作為中長期產能升級計劃所需資金,該計劃完成後預計將增加20%產能,並可支持到40nm的半導體制程所需的掩膜版。當時消息顯示,除了在現有廠區擴產之外,台灣光罩也將在苗栗銅鑼園區投資建新廠。在今年1月初,台灣光罩還曾宣佈將投資35.57億元,主要是用在擴充產能與建廠的資本支出。

掩膜版作為芯片製造的關鍵材料,半導體材料大國日本的實力自然不容小覷,擁有SKE、豪雅(HOYA)、日本DNP印刷公司(大日本印刷)、日本凸版印刷株式會社(Toppan Printing)等多家巨頭企業。今年8月,日經新聞報道稱,因看好半導體中長期旺盛需求,日本半導體材料大廠凸版印刷將通過子公司“Toppan Photomask”在2023年度之前投資約200億日元(約合人民幣10.13億元),擴大在日本及中國台灣工廠的掩膜版產能。

Toppan Photomask是凸版印刷於今年4月剝離其光掩膜業務而成立的子公司,目的是為了更容易從外部籌集投資資金,據悉,Toppan Photomask將增設使用於5-10nm邏輯芯片、10nm等級DRAM等先進產品的掩膜版產線,先進製程產品的掩膜版產能較2020年度相比提高約2成。凸版印刷指出,短期內出現過剩情況消解的動向不奇怪,但中長期來看需求將成長。

圖源:凸版印刷

除此之外,日經新聞2月報道稱,DNP將在2023年度之前向設在日本、中國大陸和台灣的生產工廠投資近100億日元來增加生產線。據瞭解,DNP在中國台灣、中國大陸和意大利與當地企業建立了合資公司,今後將通過增資等方式提高產能,構建可根據供求情況在短期內交貨的生產體制。DNP表示,車載和傳感器等通用性較高的中端產品所用的光掩膜處於短缺狀態,因此決定增產。

值得一提的是,就在11月10日,DSP宣佈將投資200億日元,在福岡縣北九州市的黑崎工廠新建大型金屬掩膜生產線,預計2024年上半年開始運營,雖然該產線主要是用於製造OLED顯示器所需的掩膜版,而非芯片製造所需,但從一定程度上也反映出無論顯示還是芯片,對掩膜版的需求都十分旺盛。

緊追其後的國產廠商

受到掩膜版整體市場景氣度的提升,我國兩大掩膜製造商近期的股價也逆勢增長,11月10日,路維光電漲逾10%,清溢光電漲超7%,而兩家的財報數據更是喜氣洋洋。其中,龍頭廠商路維光電第三季度單季營業收入1.99億元,同比增長31.21%,歸母淨利潤為3905.37萬元,同比增長104.74%;清溢光電三季度營業總收入2.06億元,同比上升28.95%,本季度歸母淨利潤3015.41萬元,同比上升193.82%。

雖然淨利潤增幅直線飆升,但需要注意的是,兩家巨頭的大頭業務都在平板顯示領域,半導體芯片業務佔比皆不足兩成(路維光電2021年半導體芯片領域佔比19.68%,清溢光電2021年半導體芯片佔比16.68%),不過好在隨着下游晶圓廠的話語權不斷增加,國產替代節奏有望提速,國內掩膜版廠商能力也在不斷成長。

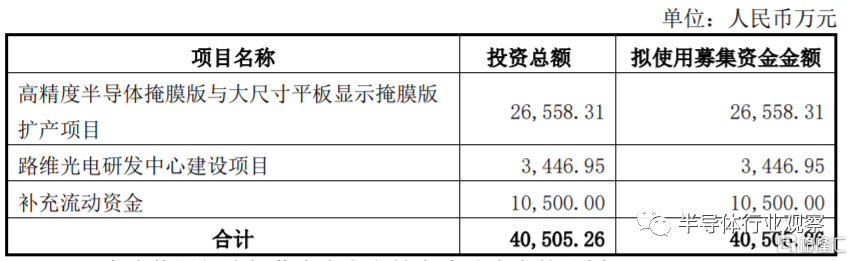

路維光電在今年IPO中擬募資4.05億元,主要用於高精度半導體掩膜版與大尺寸平板顯示掩膜版擴產項目等。路維光電錶示,募投項目會進一步將半導體掩膜版量產能力提升至130nm製程節點,並立足於自主研發、突破半導體掩膜版製造中的精度控制、缺陷控制等關鍵技術,將半導體掩膜版製作技術進一步推進至110nm/90nm/65nm等製程節點。據悉,路維光電已實現250nm製程節點半導體掩膜版的量產,掌握180nm/150nm製程節點半導體掩膜版製造核心技術能力。

圖源:路維光電公吿列表

清溢光電也在加快半導體芯片掩膜版佈局,目前已實現250nm工藝節點的6英寸和8英寸半導體芯片用掩膜版的量產,正在推進180nm半導體芯片用掩膜版的客户測試認證,同步開展130nm-65nm半導體芯片用掩膜版的工藝研發和28nm半導體芯片所需的掩膜版工藝開發規劃。

此外,為了進一步滿足產能,清溢光電也在積極引進所需設備,深圳工廠新引進的半導體芯片用掩膜版光刻機及配套設備已投產,提升半導體芯片和 MicroLED 顯示、硅基半導體顯示用掩膜版等產品的產能。從清溢光電去年財報數據來看,半導體芯片領域已經成為發展最快的業務,增速高達 39.42%,有望成為新的增量業務。

國內廠商在發力的同時,半導體大佬也在積極建設掩膜版廠。“中國半導體之父” 張汝京深度參與的青島芯恩項目就自建了光罩廠,2021年8月,青島芯恩正式宣佈8英寸廠投片成功,投片產品為功率芯片,良率達90%以上,光罩廠也於同期完成了產品交付。而就在今年8月,張汝京主導的光罩材料產業鏈項目簽約落户浙江嘉興,項目總投資30億元,首期投資11億元,主要從事光罩材料產業鏈相關產品的研發製造。

寫在最後

從某種意義上來説,掩膜版廠商的逆勢擴產與大硅片廠商有着“異曲同工之妙”,都是看中了半導體長期的強勁需求。DigitalJournal數據顯示,2021 年全球半導體光掩膜市場規模為 46.87 億美元,預計在預測期內以6.11%的複合年增長率增長,到2027年達到 66.9128 億美元。與集成電路產業千億美元的市場相比,這個數據可以説是微乎其微,但掩膜版對整個產業卻有着舉足輕重的作用,其質量的優劣是可以直接影響光刻的質量,進而影響到芯片的性能。

五礦證券報吿顯示,未來掩膜版發展趨勢主要有 3 個方向:第一精度趨向精細化,半導體領域,先進製程工藝的演進,使其對與之配套的晶圓製造以及芯片封裝掩膜版提出了更高要求,隨着先進製程佔比有望越來越大,未來掩膜版產品的精度將日趨精細化;第二尺寸趨向大型化,隨着電視尺寸趨向大型化,帶動面板基板逐步趨向大型化,直接決定了掩膜版產品尺寸趨向大型化;第三掩膜版廠商向上遊產業鏈延伸,為了降低原材料採購成本,控制終端產品質量,掩膜版廠商開始陸續向上遊產業鏈延伸,HOYA、LG-IT等部分企業已經具備了研磨/拋光、鍍鉻、光阻塗布等掩膜版全產業鏈的生產能力。

圖源:路維光電招股書

雖然本土掩膜版廠商已經取得了很大的進步,然而上游產業鏈的缺失也阻礙了他們發展的步伐,不過從當前整體局勢來看,想要打通整個產業鏈依舊任重而道遠,但仍要相信前方必有曙光。