11月以來,A港股兩市均呈現大幅反彈,其中A股滬指累計反彈6.7%,深成指反彈7.1%,創業板指數反彈6.2%。而港股的恆指累計反彈了18%,國指為19%,恆生科技指數為22.4%。

顯然,這一波行情港股的表現遠遠強於A股,儘管與此前港股的跌幅遠超A股有關,從上月的恐慌式大跌,到本月超預期的大漲,背後確實是出現了非常不同以往的邏輯變化。

這很可能預示着,中國的股票市場尤其是港股很多板塊的長期投資邏輯的確定性大大提高。

01

資金在緊急風格切換

11月以來,國內股市一共出現了兩次上漲行情。

一是月初的德國豪華經濟天團來訪、中央重大政策講話,以及海量小作文的操作對市場帶來了共振效果;二是上週五美國突然釋放加息節奏放緩信號刺激全球股市上漲。

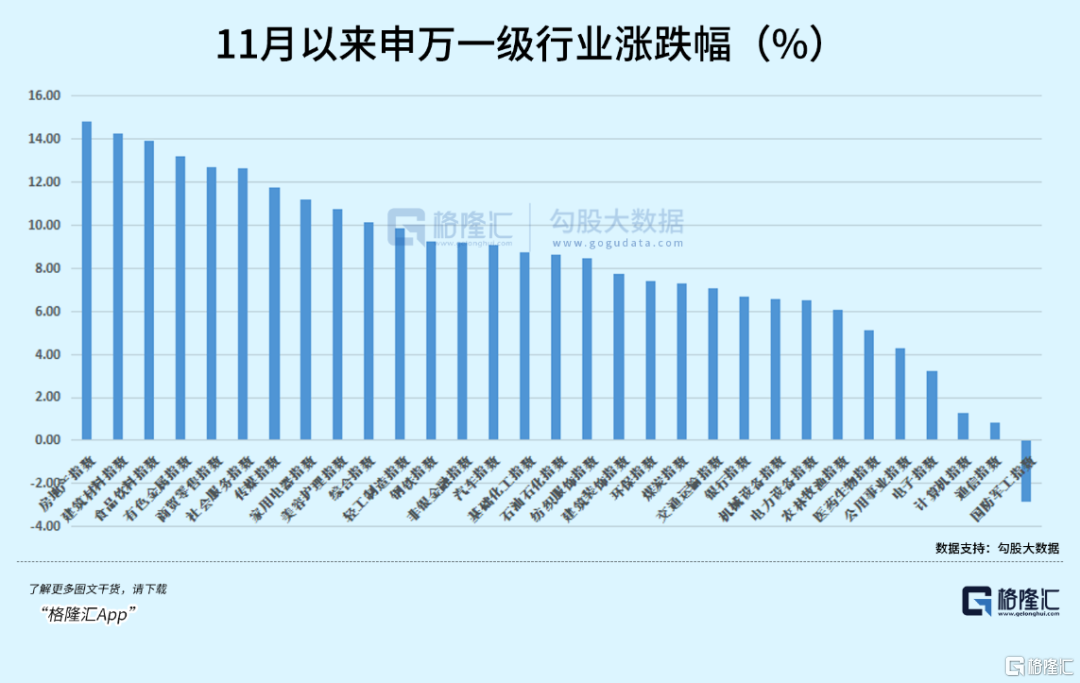

截至目前,A股本月申萬行業一級中,表現最好的板塊是房地產、食品飲料、有色、零售、傳媒、家電等行業,這些行業最大的共性特徵是與大消費有關。

表現最弱的板塊則是電子、通信、計算機、國防軍工等板塊,對應的是此前市場在熱炒與政策方向有關的成長領域。

很顯然:資金又在高低切換。從已經炒作良久且短期漲幅過高的成長板塊,重新迴流到受疫情和宏觀經濟因素影響最直接的超跌週期板塊。

就在這短短的幾個交易日裏,資金的行業風格選擇出現了數次非常急劇的變化,先後從電子到製造業,到醫藥再突然到大消費。

結果是,上週大藍籌集中地的上證50指數整體漲幅超過2%,其中大盤價值股的整體漲幅超過3.5%,而成長賽道的創業板卻跌了超2%。

而在港股方面,除了房地產和線下消費板塊,恆生科技也表現非常出色,一眾知名的互聯網科技巨頭本月累計反彈超過30%。其中,騰訊、阿里、美團、京東分別反彈了28.7%、14.7%、31%和31.3%,快手更是反彈了超過43%。

從南下資金來看,近一個月南下資金就淨流入超過1000億元,是近幾年少有的階段淨流入最密集時期,其中互聯網科技板塊是淨流入最多的領域。

截至上週,南下資金在資訊科技業的持倉比例已經高達25%,超出全部港股市場比例近10%,同時,超配醫療保健行業比例也超過了3%。以騰訊為例,近一個月南下資金累計淨買入達到了270億港元,佔據了全部淨流入資金近1/4。

那麼,在一眾科技巨頭中,為什麼是騰訊相對反彈幅度最明顯?

在前幾個月來,騰訊一直承受多方面的利空因素壓制,導致股價不斷被拋售,但近期也是它迎來最明顯的反轉因素變化,包括政策態度變化、大股東暫停減持、南下資金持續海量買入,與聯通進行合作等。

其實不僅是騰訊,近期港股不少其他互聯網科技巨頭也出現了類似的情況,比如直播平台的快速,外賣平台的美團,電商平台的京東,差不多都各自有較明顯的新利好催化,由此更加引起市場對預期改變的共振。

再加上其他行業的報復性大漲,最終共同促成了港股市場遠強於A股的表現。

02

幾大重要邏輯新變化

港股之所以能反彈最大,原因之一確實是與其此前不斷超跌導致估值已經處於近20年來最低水平的背景有關。

在上月底,恆指的滾動PE和PB分位點都已經雙雙跌到了5%以下。騰訊股價最低的時候PE甚至跌到了個位數,PB也僅有2.5倍左右,作為中國互聯網科技領域的超級龍頭,這種估值水平已經算得上令人震驚了。

其實現在的港股很多行業的估值水平都處於歷史極低水平,比如地產建築、金融、醫療、消費、工業等,尤其互聯網科技行業,更是跌到有史以來最冰點,甚至離歷史起點跌去了四分之三,超跌狀態極其嚴重。

在上月跌最慘的時候,港股的超賣比例一度飆升到28%左右的高位,遠遠超出歷史上任何一次港股大底時的超賣水平。

所以一旦出現大的利好因素刺激,出現的反彈就會非常大,這種情況,今年已經數次得到強烈驗證,只是因為當時的其他關鍵的宏觀因素沒有扭轉,導致後續反彈失敗。

但現在,情況已大不同。

一是疫情防控措施變化。具體政策這裏不再細展開了,週五的消費股全面暴漲正是市場資金開始迴歸的先鋒。這些受影響的大消費領域此前被壓制太久了,直到近期才開始復甦。

這裏面有大基建、家電、食品飲料、旅遊經濟等眾多領域、甚至汽車行業都會帶來強利好,加起來的市場規模極大,如果真的形成合力扭轉行情,那麼這個市場低會比其他任何單個行業領域的大利好都強。

儘管未來疫情形勢還可能再變化,但短期內這會形成很強烈的市場預期,在更加科學的調整下,包括報復性消費數據的回暖,以及宏觀經濟數據的走強,也還會給市場帶來更多關鍵的信心。

二是流動性變化。上週美國的通脹數據大幅回落之後,美聯儲釋放加息放緩信號,一舉讓全球金融市場全面飆漲。

如今加息擔憂確定性緩解,相當於美股下跌擔憂及高位的美債利率對國內市場的抑制緩解,疊加國內疫情防控舉措變化,讓海外市場再次對我國經濟增長信心修復,資金反手回補的力量開始大於拋售壓力。

其中,港股作為離岸市場,主要的投資資金卻是來自海外,因而對海外因素尤其美股表現和美債利率更加敏感,此前港股暴跌的一個主要原因就是加息風暴所引發的資金大幅拋售,現在自然也會是反彈力量最明顯。

三是政策面變化。穩經濟、穩就業是當前最重要經濟目標任務,其中穩地產、穩預期是重要抓手。近期的地產政策開始快速加碼,週五的支持房企融資渠道的“第二支箭”發出,支持規模超過2500億元,龍湖地產200億發債額度被首發受理,引發了A港股兩大市場地產股超級大反彈。

其中A股也有20多支地產股直接打板,搶購熱情比雙十一剁手還瘋狂,港股的旭輝控股飆升70%,新城控股60%,碧桂園、龍光地產等眾多大佬暴漲40%,還有一大堆漲超30%的,數都數不過來。

在日前,更重磅的多條近日支持地產市場發展的政策再出爐,繼續給行業景氣回升添磚加瓦。可以預計,未來一段時間,地產會為市場貢獻不少助攻的力量。

在互聯網平台經濟的監管方面,目前的監管態度已經明確由“反壟斷”轉為“健康發展”,強調發揮平台經濟“穩就業”作用。

在10月28日舉行的重要人大常委會議上,再次強調支持平台經濟健康發展的態度,並表態一些“綠燈”投資案例將集中推出,然後接着港股互聯網科技板塊就開啟大漲了。

還有很多其他行業,比如傳媒、生物醫藥等領域,一直是政策監管的重點,但近期也迎來明顯的改變,行業政策暖風頻出,為投資者帶來信心。

此外,還有市場擔心已久的美國中期選舉問題也塵埃落定。隨着民主黨成為眾議院多數黨,美方激化中美分歧的政治訴求明顯降低,這方面的對市場的擾動得到緩解。這個對國內A股可能影響不大,但對注重風險考慮的港股影響非常明顯。

所以近期來,我們也看到了越來越多海外投行和國內券商機構對國內股市的規避態度逐漸轉向看多,甚至在真金白銀開始加倉配置港股,説明市場其實已經在實際行動進行投票了。

03

結語

我們一直認為,成功投資的最關鍵三大底層基礎:國運、賽道、擇時。

在一個一直動盪不安的國家,誰敢去投資?所幸的是,在這方面,我們完全無需考慮這個問題,儘管不少行業因為歷史發展階段面臨經濟結構轉型調整,但長期穩健發展是毫無疑問的。

對於賽道,現在時代發展有兩個基本大方向,一是數字科技大時代,二是綠色經濟時代。這兩條路,對應的是互聯網科技和新能源產業是未來最確定也是最景氣的時代機遇。

但當前的複雜形勢背景,導致了劇烈的經濟週期和行業結構調整的波動,即使是上面這些成長賽道都難以避免跟隨景氣週期轉弱,所以我們更應該無比注重擇時。

現在看來,種種關鍵因素迎來新的拐點曙光,正是做決策的好時候。

選擇很多,地產、消費、生物醫藥、互聯科技等等,只要用心去挑選,你會發現機會多的是。

此外,一直以來,港股市場由於投資者是以海外專業機構為主導的風格,估值總是明顯比A股偏低。比如同時中國的科技企業,在A股非常顯著的各種風生水起,但在港股卻一直遭到各種冷遇,同行業估值與A股天差地別。

但相信這種局面會逐漸改變,隨着A港股兩地互聯互通機制不斷完善,南下資金不斷入場,甚至很快可以人民幣交易港股,到時候港股的估值水平向A股靠近,未嘗不可能,這可個值得期待的巨大估值增幅。

More Content