近日,力勤資源成功通過聆訊,即將正式登陸港交所。高成長的業績表現,和向上遊鎳礦與下游鎳產品的全產業鏈佈局,以及鎳資源消耗長期增加的產業預期加持,無疑為力勤資源的成長性增添了許多確定性。

下面將從鎳資源景氣度和力勤資源全產業鏈建設角度,挖掘公司與鎳資源行業共振的價值成長屬性。

全球鎳需求量進入高景氣度區間

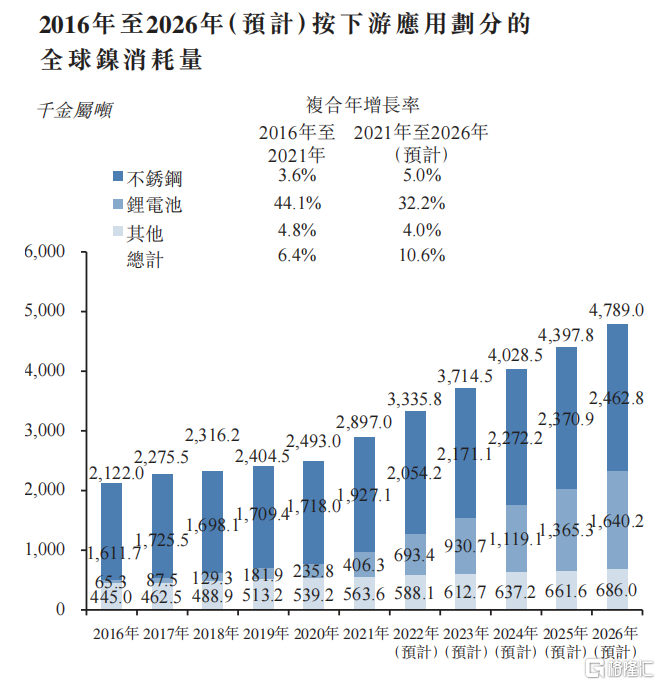

新能源動力電池的快速發展,使得全球鎳資源消耗量快速增加,鎳是生產高鎳三元電池的關鍵原材料,特斯拉主要在長續航車型的電池陰極使用鎳基。根據灼識諮詢報吿,2021年—2026年由鋰電池帶動全球鎳消耗量的複合增長率達32.2%。

早先有市場信息顯示,特斯拉工程師們與達爾豪斯大學Jeff Dahn的電池實驗室正在合作研發鎳基電池,新電池在充電速度、能量密度和使用壽命優於磷酸鐵鋰電池。Dahn及其團隊在《電化學學會雜誌》上發表的一篇論文顯示,這種新型鎳基電池如果保持在25攝氏度,即可使用100年。

因此,隨着全球新能源車滲透率和鎳基電池性能優勢隨着技術進步發酵,鎳資源在全球的戰略地位必將更加凸顯。

特斯拉方面就對鎳資源的佈局高度重視,需要強調的是,從特斯拉新能源車,到最新的特斯拉人形機器人,特斯拉過去幾年在引領全球產業趨勢方面可謂獨領風騷,因此特斯拉的產業動作於全球產業發展方向具有重要的示範效應。

事實上,特斯拉很早以前就開始在全球範圍內網羅鎳資源,確保自己能有充足的鎳供應。自2021年以來,特斯拉與多家鎳礦商簽訂了合作協議,其中包括與礦業巨頭Vale SA長達數年的供應協議。特斯拉CEO馬斯克表示,在未來很長一段時間中,特斯拉會專注於長續航汽車的鎳基化學品。

因此筆者認為,鎳產業正在進入高景氣度階段,能夠向市場提供低成本鎳資源和高性價比鎳產品的優質企業,有望迎來高速增長期,力勤資源便是這樣值得高度重視的優質投資標的。

貫通上下游的全產業鏈模式,增強力勤資源的盈利與經營韌性

今年4月底到6月底A股市場上,鋰電與光伏開啟的一輪波瀾壯闊的上漲行情中,筆者認為有兩個關鍵特徵值得重點分析,大概率可以在未來投資過程中得到複用。

首先是以天齊鋰業為代表的材料資源企業在行業高景氣度階段所取得的確定性高成長業績,可以得到市場投資者的高度認可,享受估值溢價;其次,新能源中越來越多的企業採用一體化經營模式,例如高鎳三元龍頭容百科技,在仙桃增建一體化產業基地,同時與華友鈷業、格林美等達成戰略合作,通過設立股權投資基金,在資源端、前驅體與回收端加強佈局,尋求在電池產業鏈進行全價值把控,增強公司盈利。

回到力勤資源來看,公司在鎳礦上游資源,與下游鎳產品生產持續佈局發力,延伸產業價值鏈條。

一方面,力勤資源通過多年與上游鎳礦開採商建立的穩定合作關係,可以從菲律賓、印尼、新喀里多尼亞及土耳其等全球鎳礦資源最豐富的區域獲取上游資源,按2021年鎳產品貿易量計,力勤資源在全球鎳產品貿易領域排名第一;按2019—2021年的鎳礦貿易量計,力勤資源在中國排名第一,2021年力勤資源在中國鎳礦交易市場的份額達26.8%。

另一方面,力勤資源自2017年起佈局鎳產品生產板塊,掌握了包括火法及濕法冶煉在內的完整鎳產品生產工藝。例如,力勤在印尼與當地企業合作開發的HPAL項目是全球技術最先進的鎳鈷化合物濕法冶煉項目之一,也是全球現金成本最低的鎳鈷化合物生產項目,低成本優勢使得力勤資源能夠在市場中始終獲得競爭優勢。

值得關注的是,2020年力勤資源與寧德時代合建了CBL(寧波普勤時代有限公司),致力於推進在新能源電池產業鏈上的全產業鏈合作,包括從印尼礦山、鎳礦冶煉到材料到電池等項目上的深度合作。通過與CBL合作,力勤資源陸續將其業務拓展至新能源電池材料領域,進一步增強了公司的盈利水平。

綜上,力勤資源依託多年的行業認知積累和產業佈局,逐步形成了涵蓋上游鎳資源採購、鎳產品貿易、冶煉生產等多個產業鏈環節的全面產品服務體系,力勤資源的鎳產品廣泛應用於新能源車等熱門領域。

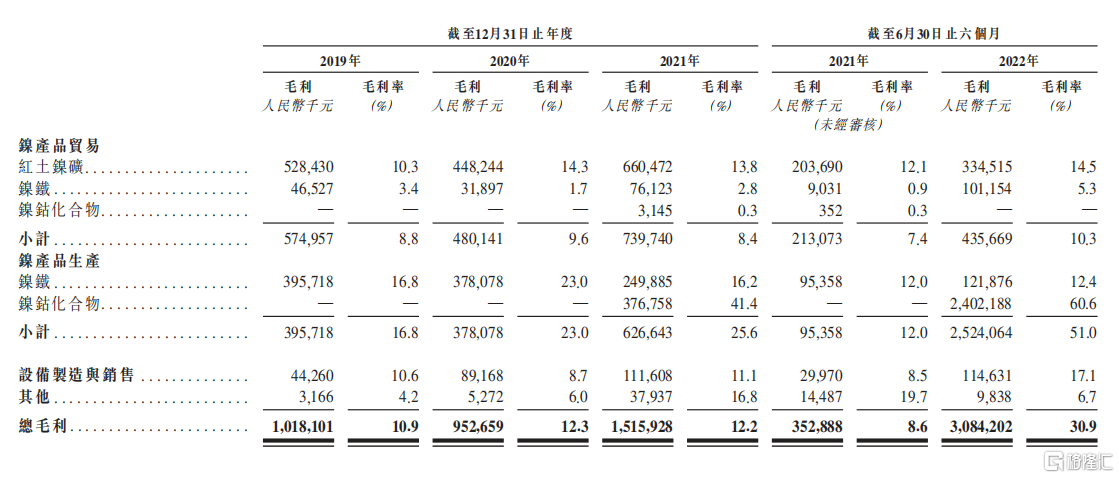

從招股書披露的收入結構和毛利率結構,受益於向新能源產業的滲透,2022年上半年力勤資源的營收呈現大幅增長趨勢,2022年上半年錄得營收99.8億元,同比增長144.1%;此外,從毛利率結構中不難看出,力勤資源鎳鈷化合物的毛利率水平十分具備優勢,印尼HPAL項目投產也使得公司鎳鈷化合物的成本優勢進一步兑現價值,推動力勤資源2022年上半年整體盈利水平實現跨越式升級,公司毛利率由2021年上半年的8.6%提升至2022年上半年的30.9%。

力勤資源毛利率結構

來源:招股書

參考前面對於新能源產業的市場表現特徵總結,把握低成本的材料資源與高毛利的材料產品生產,筆者認為,力勤資源的全產業鏈模式將持續實現長期價值成長。特別在俄烏衝突局勢仍處於高度緊張與全球經濟增長承壓的背景下,力勤資源在鎳資源的全產業鏈佈局預計將為公司提供確定性的業績增長,這或許將使得公司在港股上市後更加得到投資者的價值認可。