本文來自格隆匯專欄:華創宏觀張瑜,作者:張瑜 殷雯卿

主要觀點

一、11月FOMC會議主要內容

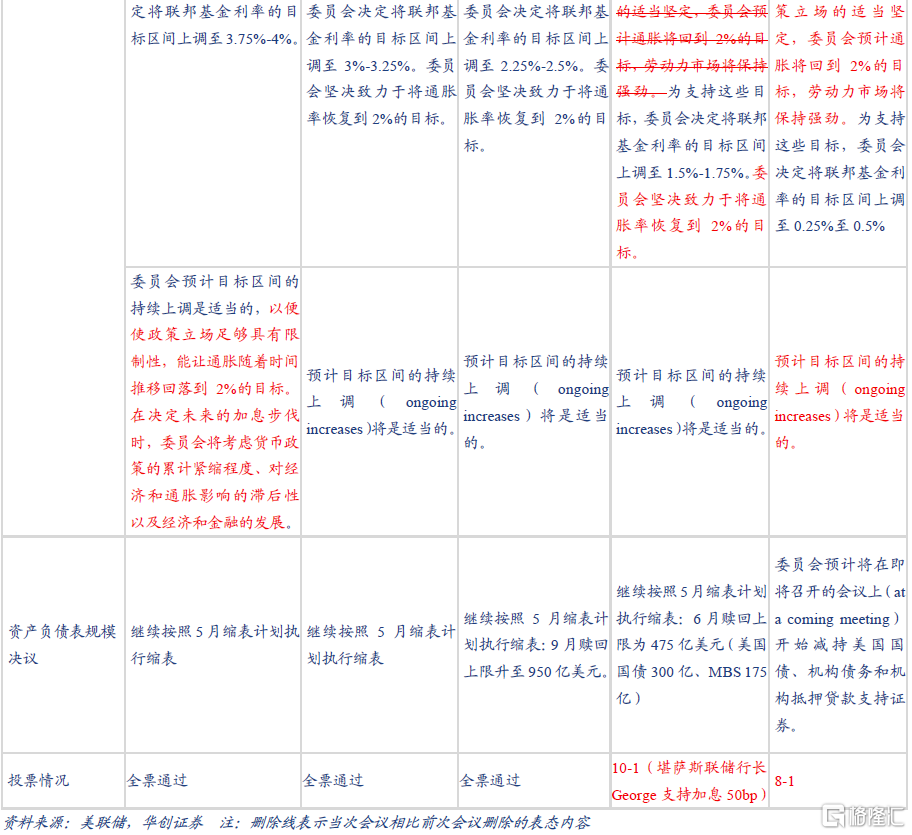

政策決議:如期加息75bp,縮表繼續按計劃進行。美聯儲加息75bp,將聯邦基金利率目標區間上調至3.75%-4%,同幅度上調超額準備金利率至3.9%、隔夜逆回購利率至3.8%。

會議聲明:前瞻指引新增內容,暗示或將放緩加息。本次會議聲明增加了如下表述:“在決定未來的加息步伐時,委員會將考慮貨幣政策的累計緊縮程度、對經濟和通脹影響的滯後性以及經濟和金融的發展。”其中,美聯儲會考慮政策“累計緊縮程度”“影響的滯後性”被市場解讀為暗示將放緩加息步伐。

新聞發佈會:12月加息或將放緩,但終端利率上調,市場解讀偏鷹。重點關注三個問題“how fast”“how high”“how long”。鮑威爾強調,當下“how fast”已經不那麼重要,更重要的是“how high”以及“how long”。關於“how fast”,鮑威爾表示最快可能在12月會議放緩加息步伐。關於“how high”,鮑威爾表示終端利率預期相較9月預測水平(4.6%)上調,但未透露具體是多少,這是本次發佈會中最鷹派的信號之一。關於“how long”,鮑威爾表示重點是要維持足夠具有限制性的立場以使通脹能回落到2%的目標。此外,關於政策轉向,鮑威爾明確表示現在討論暫停加息為時過早。

市場即期影響:先鴿後鷹。聲明發布後至新聞發佈會前的半小時內,市場反應偏鴿,標普500/納指/道指上漲0.5%//0.8%/0.4%;10Y美債利率下行5bp至4%;美元指數下跌0.2%至110.67;COMEX黃金上漲0.6%至1669美元/盎司。新聞發佈會後,市場反應迅速轉鷹,發佈會開始後1小時內,標普500/納指/道指下跌2.9%/3.5%/2.3%;10Y美債利率上行10.6bp至4.1%;美元指數上漲1.2%至112;COMEX黃金下跌1.7%至1642美元/盎司。

二、其實你不瞭解衰退——衰退的三種理解

近期,伴隨着美聯儲加息或將進入尾聲、美國地產與消費數據持續走弱,市場關於美國經濟是否進入衰退週期、資產價格是否將進入衰退交易的討論開始升温。然而,市場所討論的“衰退”究競背後是何種含義?本文梳理了三種類型的“衰退”——實質性衰退(即NBER所定義的經濟全面下行,發生的概率較低)、技術性衰退(連續兩個季度實際GDP負增長)以及資產配置中的衰退(美林時鐘的衰退階段,與大類資產配置聯繫緊密,資產交易經濟下行)。

1、實質性“衰退”

NBER如何定義衰退?定性角度上,從深度、擴散、持續時間三方面做出定義:指經濟活動顯著下降(深度),壓力蔓延到整個經濟體(擴散),並持續數月以上(持續時間)。定量角度上,NBER首先通過其統計體系定義經濟活動高峯和低谷,然後將衰退時期定義為經濟高峯後一個月至低谷。另外,NBER確認的高峯/低谷包括月度和季度兩個層面,高峯(或低谷)月份可能不在高峯(或低谷)季度內。NBER的衰退有兩個特點:一是確認的滯後性,二是定義的嚴格性。詳見正文。

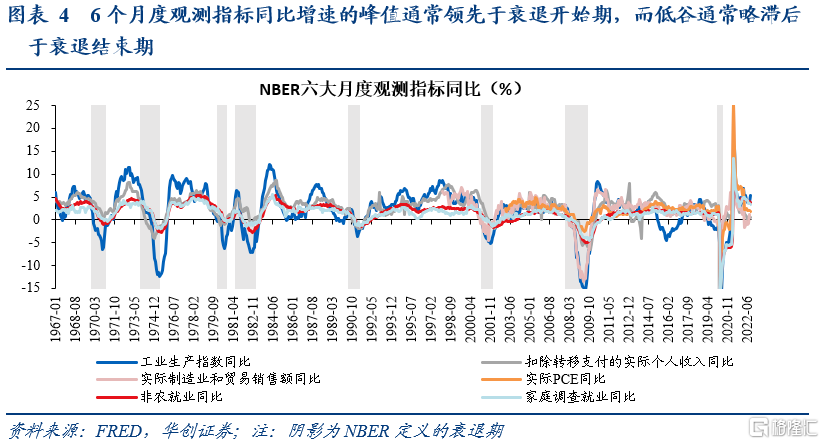

NBER的統計體系具體包括哪些指標?分為四大方面,收入、消費、生產與就業。具體包括6個月頻指標和2個季頻指標(詳見正文)。值得注意的是,在評定經濟週期時,上述指標的權重並不固定,近幾十年來,NBER最重視的兩項指標是“實際個人收入-轉移支付”以及“非農就業”。從歷史經驗看,6個月度觀測指標同比增速的峯值通常領先於衰退開始期,而低谷通常略滯後於衰退結束期。

2、技術性“衰退”

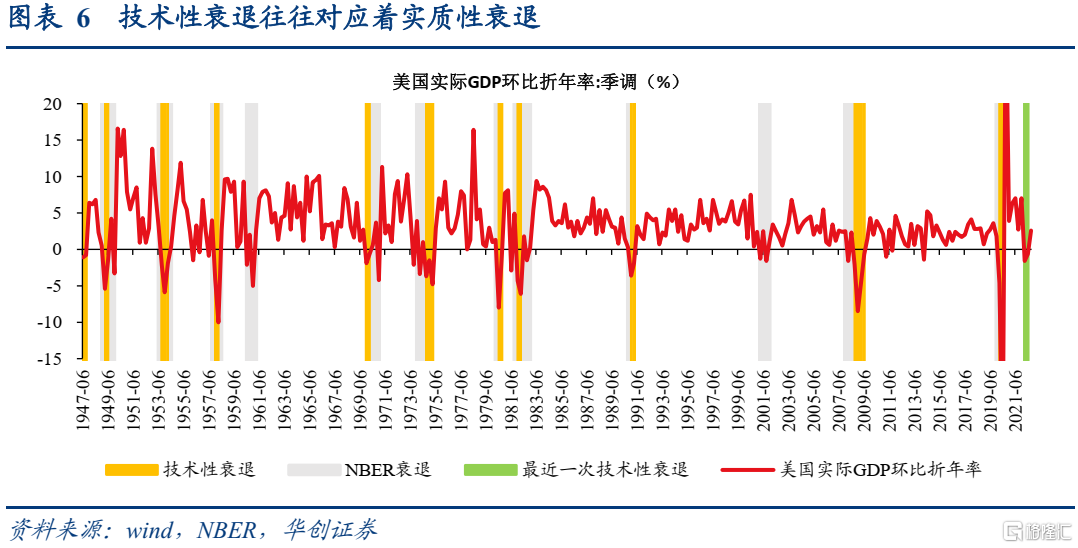

我們提及的“技術性‘衰退’”通常指實際GDP連續兩個季度下降,即實際GDP環比折年率連續兩季度為負。這個定義最早可以追溯到1974年《紐約時報》刊載的時任美國勞工統計局局長Julius Shiskin的一篇文章。按照該標準,自1947年有數據以來,技術性衰退共發生12次,最近一次發生在今年Q1-Q2。

技術性衰退與實質性衰退的關係?從歷史經驗看,技術性衰退往往對應着實質性衰退,但實質性衰退未必會出現技術性衰退。歷史上11次技術性衰退中,10次都對應出現了實質性衰退,僅1947年Q2-Q3的技術性衰退例外;而這期間12次實質性衰退中,有2次未出現技術性衰退。

3、資產配置中的“衰退”

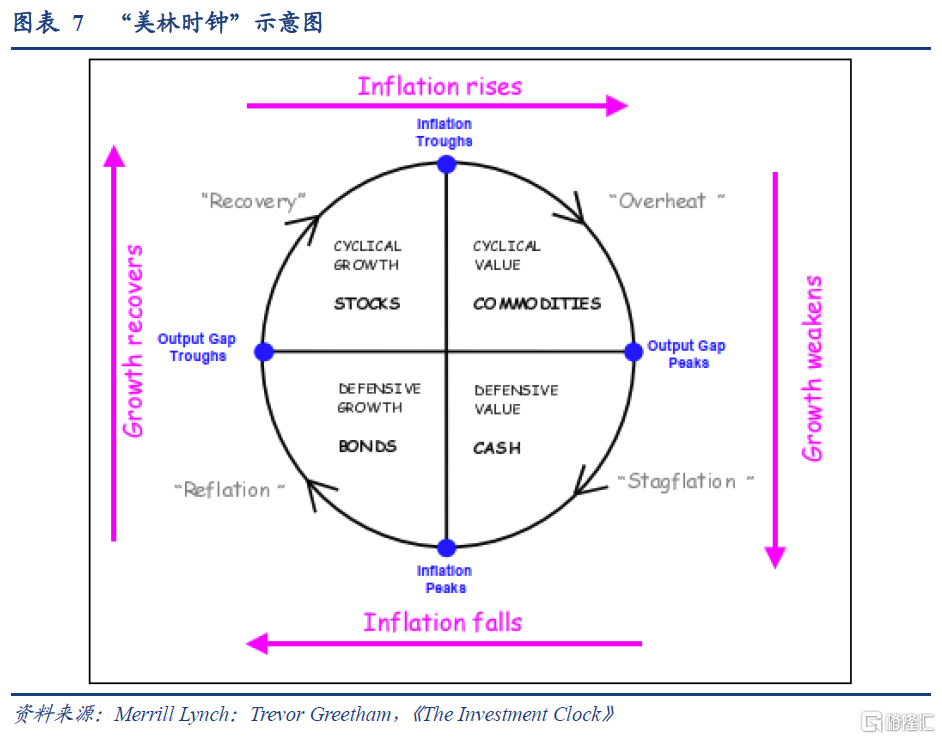

資產配置中的“衰退”通常指美林投資時鐘定義的經濟週期4個階段中的Reflation階段,其特徵是:定性層面,“GDP增長緩慢;產能過剩以及大宗商品價格下跌推動通脹下行;利潤微弱;實際收益率下降;隨着央行降低短期利率,收益率曲線向下移動且變陡;債券是最好的大類資產”。定量層面,衰退階段開始於通脹觸頂,結束於產出缺口見底,期間通脹和產出缺口均下行。

美林時鐘的衰退階段與實質性衰退的關係?從歷史經驗看,實質性衰退期往往比美林時鐘的衰退階段更長,通常會包括美林時鐘的滯脹階段。

風險提示:美國通脹超預期,美聯儲政策超預期,衰退定義理解不到位

一

11月FOMC會議主要內容

(一)政策決議:如期加息75bp

11月會議加息75bp,符合市場預期,縮表繼續按計劃進行。美聯儲加息75bp,將聯邦基金利率目標區間上調至3.75%-4%,同幅度上調超額準備金利率至3.9%、隔夜逆回購利率至3.8%。縮表繼續按計劃進行,當前每月到期贖回上限950億美元,其中國債贖回上限為600億美元,MBS贖回上限為350億美元。

(二)會議聲明:前瞻指引新增內容,加息放緩或在望

本次會議聲明最大的變化對未來利率調整的前瞻性指引新增內容,暗示或將放緩加息。本次會議聲明增加了如下表述:“在決定未來的加息步伐時,委員會將考慮貨幣政策的累計緊縮程度、對經濟和通脹影響的滯後性以及經濟和金融的發展。”其中,美聯儲會考慮政策“累計緊縮程度”“影響的滯後性”被市場解讀為暗示將放緩加息步伐。

(三)新聞發佈會:12月加息或將放緩,但終端利率上調

12月加息或將放緩,但終端利率上調,市場解讀偏鷹。本次新聞發佈會重點關注三個問題“how fast”“how high”“how long”,即“加息步伐多快”“加息終點是多少”“將維持限制性水平多久”。鮑威爾強調,當下“how fast”已經不那麼重要,更重要的是“how high”以及“how long”。關於“how fast”,鮑威爾表示不認為當下加息過快,最快可能在12月會議放緩加息步伐。關於“how high”,鮑威爾表示終端利率預期相較9月會議預測水平(預測中值4.6%)上調,但未透露具體是多少。聯邦基金期貨顯示市場預期加息終點為5%,新聞發佈會前在4.9%左右。關於“how long”,鮑威爾表示仍需討論,重點是維持足夠具有限制性的政策立場以使通脹能回落到2%的目標。此外,關於政策拐點,即何時會暫停加息,鮑威爾明確表示現在討論這個問題為時過早。他指出,現在還沒有跡象表明通脹在下降,仍有必要繼續加息。

(四)市場即期影響:先鴿後鷹

資產價格對聲明反應偏鴿,對鮑威爾講話反應偏鷹。聲明發布後至新聞發佈會前的半小時內,市場反應偏鴿,標普500/納指/道指上漲0.5%//0.8%/0.4%至3886/10965/33001點;10Y美債利率下行5bp至4%;美元指數下跌0.2%至110.67;COMEX黃金上漲0.6%至1669美元/盎司。新聞發佈會後,市場反應迅速轉鷹,發佈會開始後1小時內,標普500/納指/道指下跌2.9%/3.5%/2.3%至3775/10577/32256點;10Y美債利率上行10.6bp至4.1%;美元指數上漲1.2%至112;COMEX黃金下跌1.7%至1642美元/盎司。

二

其實你不瞭解衰退——衰退的三種理解

近期,伴隨着美聯儲加息或將進入尾聲、美國地產與消費數據持續走弱,市場關於美國經濟是否進入衰退週期、資產價格是否將進入衰退交易的討論開始升温。然而,市場所討論的“衰退”究競背後是何種含義?本文梳理了三種類型的“衰退”——實質性衰退(即NBER所定義的經濟全面下行,發生的概率較低)、技術性衰退(連續兩個季度實際GDP負增長)以及資產配置中的衰退(美林時鐘的衰退階段,與大類資產配置聯繫緊密,資產交易經濟下行)。

(一)實質性“衰退”

美國政府方面認定的衰退通常是指美國國家經濟研究局(NBER)定義的衰退,這也是定義條件偏嚴格的衰退,因此可以稱其為“實質性‘衰退’”。

NBER如何定義衰退?定性角度上,從深度、擴散、持續時間三方面做出定義:指經濟活動顯著下降(深度),壓力蔓延到整個經濟體(擴散),並持續數月以上(持續時間)。定量角度上,NBER首先通過其統計體系定義經濟活動高峯和低谷,然後將衰退時期定義為經濟高峯後一個月至低谷。另外,NBER確認的高峯/低谷包括月度和季度兩個層面,高峯(或低谷)月份可能不在高峯(或低谷)季度內。例如,NBER認定的最近一次衰退中,月度層面上,經濟高峯為2020年2月,低谷為2020年4月,因此衰退期為2020年3-4月,歷時2個月;季度層面上,高峯則在2019Q4,低谷在2020Q2。

NBER的衰退有兩個特點:一是確認的滯後性,二是定義的嚴格性。

Ø 首先,為什麼有滯後性?NBER對經濟週期拐點(即高峯和低谷)採取追溯確認方法,會等到有足夠的可用數據後再發布經濟高峯(或低谷)認定公吿,即衰退開始(或結束)公吿,以免後續需要對經濟週期年表做重大修訂。從歷史經驗來看,1980年至今,NBER公吿日較實際的高峯/低谷月平均滯後11個月左右,其中確認低谷的公吿日滯後時間更長,約為13個月;確認高峯的公吿日平均滯後約6個月。

Ø其次,為什麼説NBER定義的衰退偏嚴格?NBER判定經濟週期方法的一大特點就是:他們認為經濟週期波動是不能由少數宏觀經濟指標(比如GDP)直接觀測的,因此要研究經濟週期波動,首先要建立測度週期的統計體系。該體系包含眾多指標,這些指標均達到一定標準才會被NBER定義為衰退,因而可以説NBER認定的衰退是最嚴格意義上的衰退。

NBER的統計體系具體包括哪些指標?分為四大方面,收入、消費、生產與就業。具體包括:(1)實際個人收入-轉移支付;(2)實際個人消費支出;(3)經價格變化調整的製造業和貿易銷售額;(4)工業生產指數;(5)非農就業;(6)家庭調查(CPS)就業水平。季度層面的經濟週期年表除了要考慮上述6個指標的季度均值,還要加上兩個重要考察指標:實際GDP和實際GDI(國內總收入),即分別按支出法和收入法估計的實際國內生產總值。值得注意的是,在評定經濟週期時,上述指標的權重並不固定,近幾十年來,NBER最重視的兩項指標是“實際個人收入-轉移支付”以及“非農就業”。

從歷史經驗看,6個月度觀測指標同比增速的峯值通常領先於衰退開始期,而低谷通常略滯後於衰退結束期。NBER沒有給出通過其觀測指標定義衰退的具體量化標準,我們可以從歷史經驗尋找一些規律。1970年至今的8次衰退中,6個月度觀測指標同比增速的峯值平均領先衰退開始期11個月,而低谷則平均滯後衰退結束期0.1個月,近乎同步[1]。反觀當下,6個指標同比增速的最近一次高點均出現在2021年4月,距今已19個月;但與歷史上出現拐點後19個月比,當下各指標同比增速還處在相對高位,顯示美國經濟仍有一定韌性。

(二)技術性“衰退”

我們提及的“技術性‘衰退’”通常指實際GDP連續兩個季度下降,即實際GDP環比折年率連續兩季度為負。這個定義最早可以追溯到1974年《紐約時報》刊載的一篇文章,在文章中時任美國勞工統計局(BLS)局長Julius Shiskin建議將衰退的定性釋義轉化成便於大家理解的定量標準[2],即:

Ø持續時間方面,實際GNP連續兩個季度下降;工業生產在6個月內下降。

Ø深度方面,實際GNP下降1.5%;非農就業人數下降15%;失業率上升2個百分點,且至少到6%;

Ø擴散方面,以6個月的時間跨度衡量,超過75%的非農行業就業下降,至少持續6個月時間。

但後來市場在判斷衰退時逐漸將標準簡化成“連續兩個季度實際GDP下降”,而且這個標準被廣泛引用,成為廣為人知的“技術性衰退”。按照該標準,自1947年有數據以來,技術性衰退共發生12次,最近一次發生在今年Q1-Q2。

技術性衰退與實質性衰退的關係?從歷史經驗看,技術性衰退往往對應着實質性衰退,但實質性衰退未必會出現技術性衰退。歷史上11次技術性衰退中,10次都對應出現了實質性衰退,僅1947年Q2-Q3的技術性衰退例外;而這期間12次實質性衰退中,有2次未出現技術性衰退,即1960Q3-1961Q1、2001Q1-Q4的兩次實質性衰退中,實際GDP僅出現了單季度負增,但沒有連續兩季度下降。

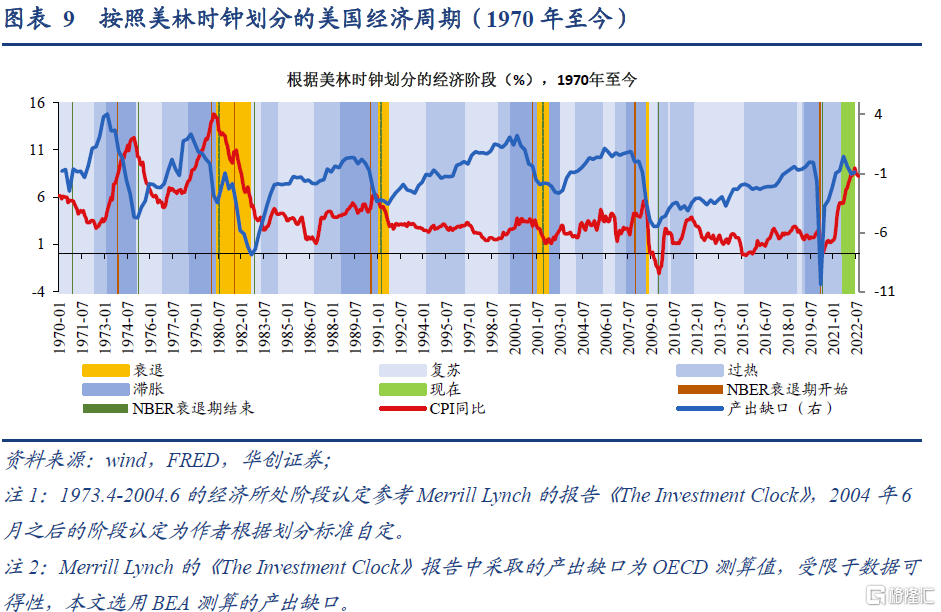

(三)資產配置中的“衰退”

資產配置中的“衰退”通常指美林投資時鐘定義的經濟週期4個階段中的Reflation階段。2004年,時任美林證券全球資產配置主管的Trevor Greetham提出了投資時鐘理論,也就是大家耳熟能詳的“美林時鐘”。該理論根據經濟增長(用“產出缺口”衡量)和通脹高低將經濟週期劃分為四個階段,分別為Reflation(直譯為“通貨再膨脹”,就是我們常説的“衰退”)、Recovery(復甦)、Overheat(過熱)、Stagflation(滯脹),經濟會依次經歷這些階段並不斷重複,表現在圖上就是從美林時鐘左下方的Reflation開始順時針旋轉,不斷循環。

美林時鐘如何界定“衰退”?定性角度上,衰退階段的特徵是:“GDP增長緩慢;產能過剩以及大宗商品價格下跌推動通脹下行;利潤微弱;實際收益率下降;隨着央行降低短期利率,收益率曲線向下移動且變陡;債券是最好的大類資產”[3]。定量角度上,衰退階段開始於通脹觸頂,結束於產出缺口見底,期間通脹和產出缺口均下行。其中通脹採用CPI同比(月頻)衡量;產出缺口採用OECD測算的美國產出缺口(季頻),並且參考ISM製造業PMI確定具體是哪個月為轉折點。

美林時鐘的衰退階段與實質性衰退的關係?從歷史經驗看,實質性衰退期往往比美林時鐘的衰退階段更長,通常會包括美林時鐘的滯脹階段。1970年至今,美林時鐘劃定的衰退期共計77個月,而NBER衰退期共計84個月。美林時鐘衰退期更短主要是因為NBER確認的衰退往往涵蓋一部分美林時鐘的“滯脹”期,例如,1973年11月-1974年12月被美林時鐘劃分為“滯脹”階段,但屬於NBER劃分的衰退期間。

從美林時鐘的定義看當下:產出缺口或已於2021年9月見頂,通脹或已於2022年6月見頂,即當下或已處於產出缺口與通脹同時下行的衰退階段。

參考內容:

[1]用峯值/低谷指代衰退開始日期/衰退結束日期附近的階段性最高點/最低點所在月份

[2]https://www.nytimes.com/1974/12/01/archives/the-changing-business-cycle-points-op-view.html

[3] Merrill Lynch:Trevor Greetham,《The Investment Clock》,p5