本文來自格隆匯專欄:靳毅

核心觀點

美國經濟韌性的背後是當下火熱的就業市場,當下美國就業市場之強的背後實際上是勞動力供需關係之緊。截至2022年9月,美國勞動力市場依然存在約400萬人的缺口,原因有二:

1) 勞動力供給難以回補,約解釋疫後72%的就業缺口。一方面老齡人口提前退休且再未重返就業市場,另一方面,美國移民長期下降,加劇結構性就業缺口;

2) 勞動力需求的增加,約解釋疫後28%的就業缺口。原因主要在於目前美國企業盈利情況仍不差。

我們認為4季度,美國“薪酬-通脹”螺旋仍將保持韌性。一方面目前企業盈利預期仍在歷史高位,另一方面,近期“漲薪”議題的關注度有所上升。

面對美聯儲激進加息,2022年4季度美國經濟有進一步下行壓力。而美聯儲始終認為經濟有軟着陸的可能性,主要來自於兩點:首先,本輪勞動力供給短缺,意味着職位空缺率的下降未必會帶來失業率的大幅上升。其次,居民資產負債表健康,安全墊“豐厚”,需求側難以出現斷崖式下降。

近期市場對“鷹派”聯儲預期強烈,節奏上,目前4.20%水平上下的美債利率或許已經“基本到位”,年內美債利率或許將在目前水平上下維持震盪。然而,如果美國經濟“軟着陸”的邏輯能進一步兑現,則美聯儲有望在2023年一季度加息至5.00%,即便2年與10年利差倒掛40BP,美債利率也仍有進一步上行空間。

1、美國經濟怎麼看?

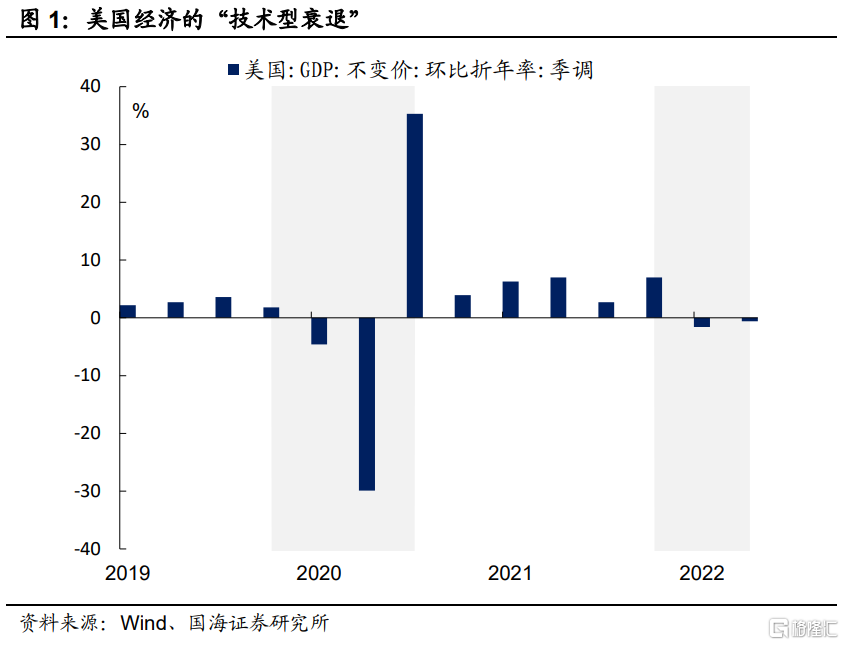

我們在今年6月份的報吿《美國經濟是否出現衰退跡象?》中詳細討論了當時美國經濟的韌性。時至今日,美國經濟成色如何?截至6月份,美國GDP已經連續兩個季度環比為負,陷入“技術衰退”,但事實真的如此嗎?

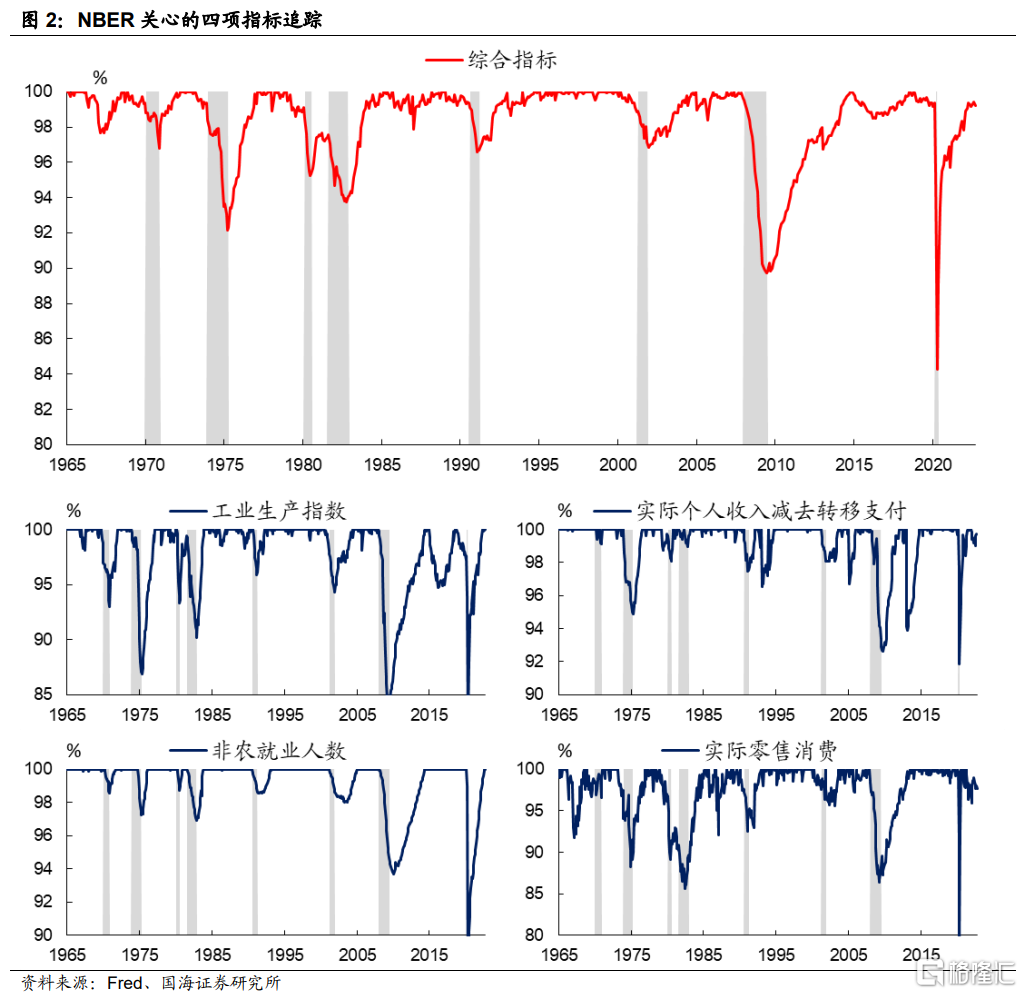

我們曾指出NBER在考核經濟是否衰退時,GDP僅是參考維度之一,更重要的是從生產、就業、收入、消費等四大維度來綜合評判。截至9月份,四大指標中僅有消費略有下滑,剩餘3項均保持在相當強勁的水平,美國經濟的“體感温度”並不冷。

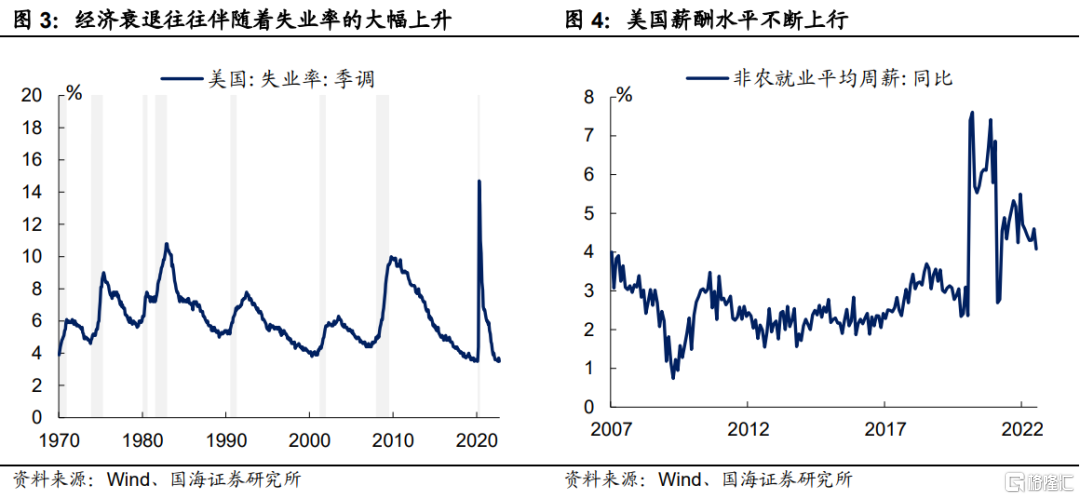

就業、生產和收入的表現強勁,均將矛頭指向了當下火熱的美國就業市場,而這也恰恰是美聯儲目前面臨的兩難抉擇。一方面,過度加息或將大幅推高美國失業,使得經濟陷入實質性衰退,另一方面,面對過“緊”的勞動力市場,加息過慢使得薪酬不斷上漲,令通脹易上難下。

我們認為,下階段美國經濟的主線之一將正是就業市場,美聯儲是否有可能完成“手術刀”式的就業通脹兩頭抓呢?本期報吿,我們將進行簡要討論。

2、就業市場的“結”與“解”

2.1

美國就業市場為何強勁?

為了回答“強就業”還能持續多久,我們首先需要認識到,當下就業市場之強的背後實際上是勞動力供需關係之緊。

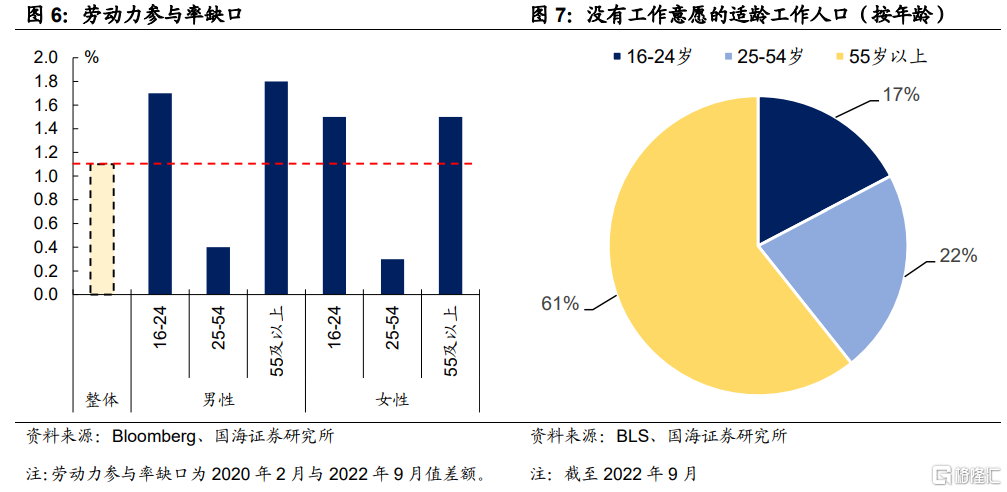

經我們測算,截至2022年9月份,美國勞動力市場依然存在約400萬人的缺口,這也是為什麼美國勞動力薪酬有持續上行的動力。對於這個問題,我們不妨從供給和需求兩個維度來進行解釋:

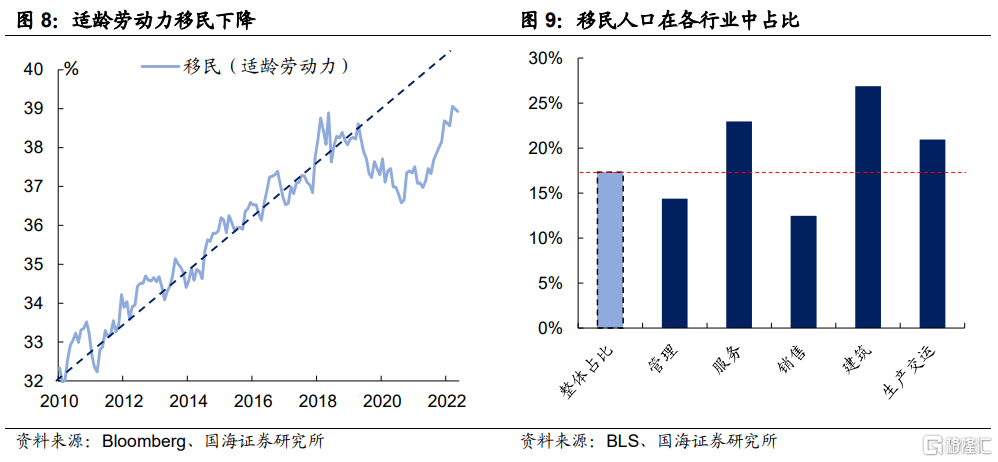

1) 勞動力供給的減少,約解釋疫後72%的就業缺口。背後主要有兩大原因:①老齡人口提前退休後便再也沒有回到就業市場。

從勞動力參與率來看,目前25-54歲適齡工作人口的勞動力參與率已經幾乎回到疫情前水平,而參與率下降的“重災區”在於16-24歲青少年和55歲以上的老年勞動力人口,其中,老齡人口的退出,是目前勞動力短缺的核心原因。

疫情後,美國財政“大放水”是老年勞動力選擇提前退休的主要原因。實際上,從2021年上半年開始,美國財政補貼就已經停止,時隔一年,伴隨薪酬和物價的持續上漲,並沒有能“説服”這些老齡人口重返就業市場。因此,我們認為短期內,老齡人口退出帶來的就業缺口仍將持續。

②移民減少,無法滿足大量服務性行業招工需求。2019年,美國收緊移民政策疊加疫情後對邊境的嚴格管控,使得疫情後美國的移民數量鋭減,遠遠低於長期潛在增長。

從移民在各行業中的佔比情況來看,移民人口在美國服務業、建築業和生產交運行業中扮演者舉足輕重的地位。這也意味着“缺工現象”或許在服務業中更為明顯。我們認為,短期內移民的短缺也較難彌補這部分勞動力供給缺口。

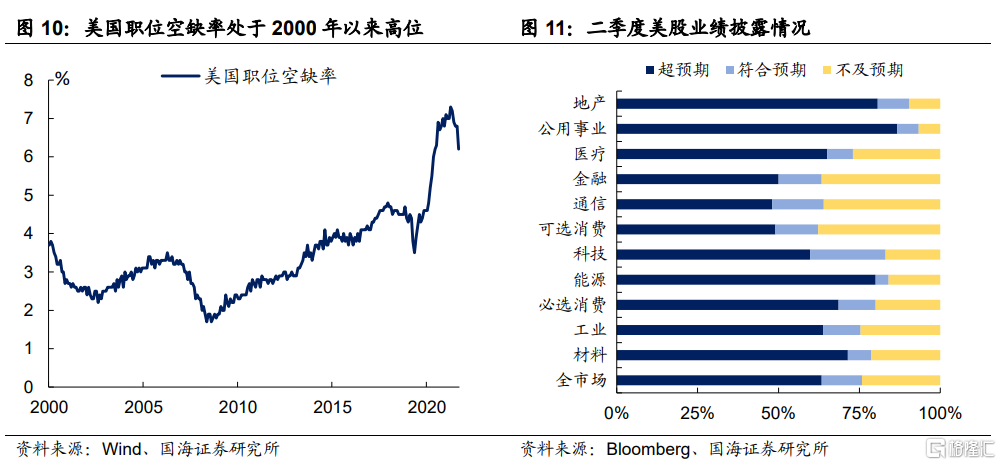

2) 勞動力需求的增加,約解釋疫後28%的就業缺口。除了供給方面的因素,當下過於火熱的招工需求也是勞動力短缺的另一大主要原因。而背後的原因主要在於目前美國企業盈利情況仍不差。

截至2022年2季報,我們以標普500為研究樣本,統計得出全市場仍有超過60%的企業盈利超預期,超過10%的企業盈利符合預期,僅有不到四分之一的企業盈利不及預期。

2.2

“薪酬-通脹”的粘性

由於目前勞動力供給的缺失很難再短時間內得到解決,也非美聯儲力所能及的範圍,而美聯儲只有通過加息,來抑制企業的擴張需求才能得以有效削減招工需求,以使得當下勞動力市場重新回到“均衡狀態”。因此,目前美國就業市場的缺口,主因在需求,次因在供給。

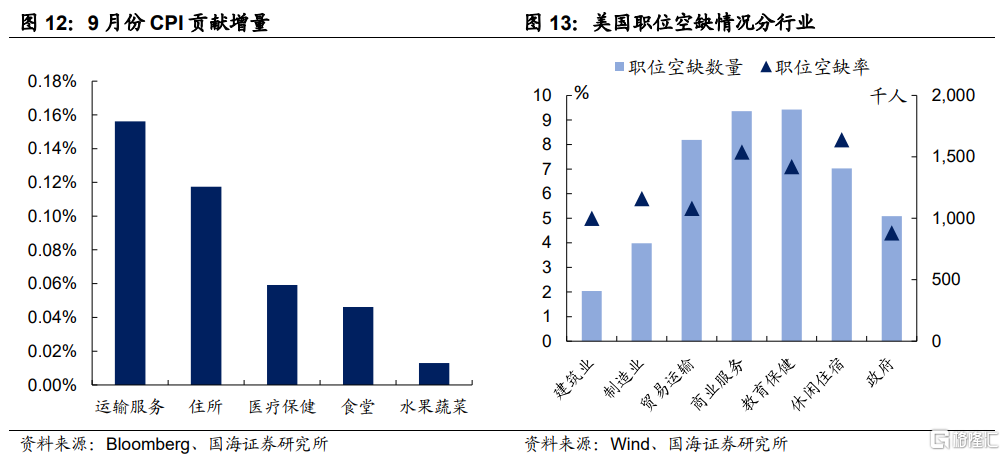

9月份的通脹數據顯示,對通脹支撐最高的5貢獻項中,運輸、醫療保健以及食堂均與服務有關。這也表明,目前美國結構性“缺工”現象確實已經開始威脅通脹難以快速下行。

但是,我們認為今年四季度,“薪酬-通脹”螺旋或將繼續保持韌性:

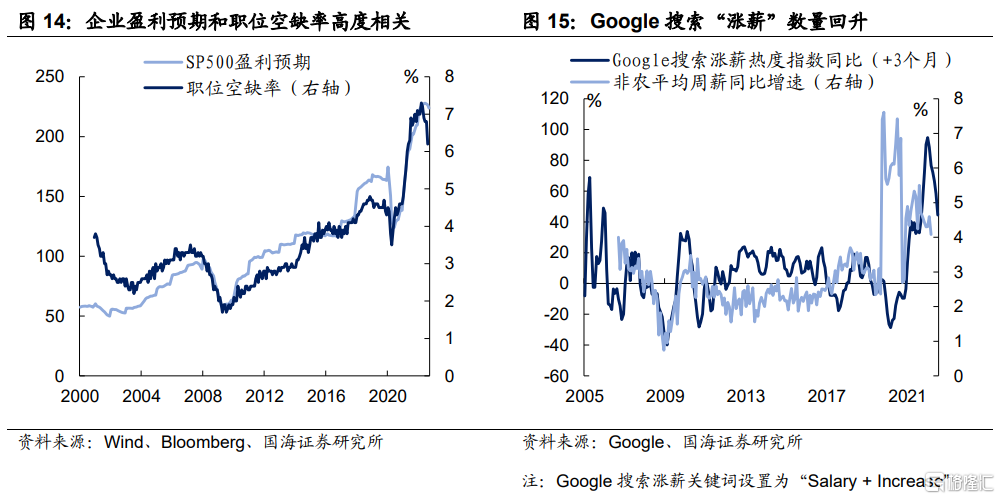

1) 企業盈利預期仍在高位運行。歷史上來看,企業盈利預期與美國職位空缺率高度相關。當企業盈利改善的時候,有意願擴大投資和生產,招工意願也會上升,因此,由於目前美國企業盈利預期仍在較高水平,我們認為短期內職位空缺水平仍將保持一定韌性。

2) “漲薪”在近幾個月的關注度有所上升。正如消費者預期通脹上行時,往往會提前消費,從而邊際推動通脹繼續上行。當企業預期薪酬上漲時,往往也會提前招工,從而邊際推升薪酬上漲。我們選取Google搜索漲薪熱度指數同比增速,發現該指數對平均週薪增速領先3個月左右。近幾個月來,雖然漲薪詞頻熱度有所下降,但依舊處於歷史較高水平。

3、軟着陸是否有可能?

綜合以上分析,對於下階段美國通脹和經濟而言,職位空缺率下行的斜率將直接決定“薪酬通脹”螺旋的斜率。然而,美聯儲面臨的兩難問題也恰恰在這裏,如何在控制通脹的同時,儘可能地避免失業率的大幅上行導致的經濟下行?

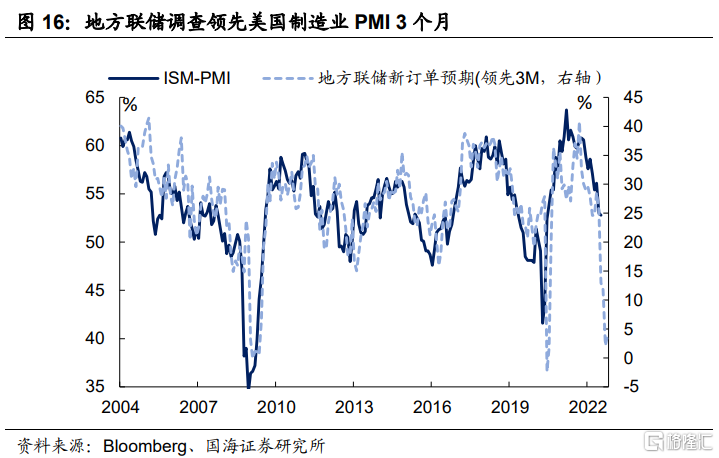

目前來看,地方聯儲調查顯示未來美國經濟壓力仍不小,但是鮑威爾向來堅稱軟着陸的可能性。那麼,美聯儲的底氣究竟在哪裏?

我們認為,美聯儲的“自信”來自於兩方面:

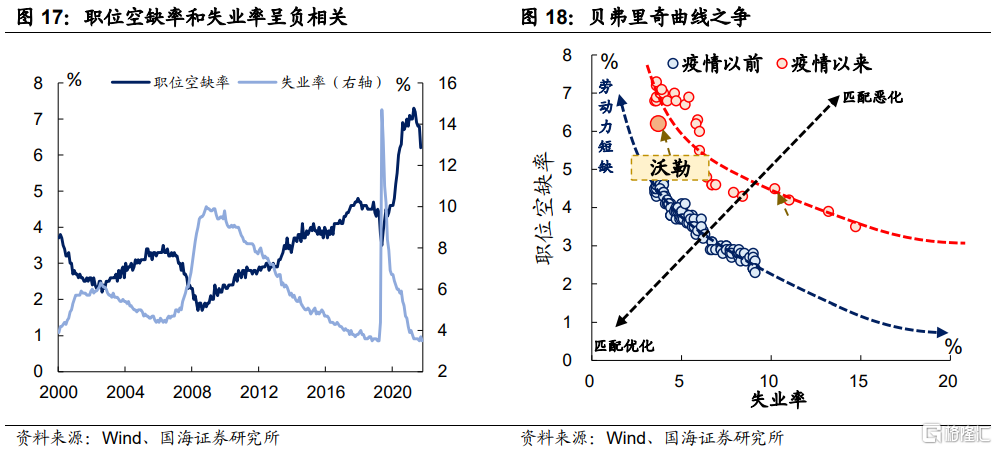

1) 失業率未必會大幅上行。貝弗裏奇曲線描繪了職位空缺率和失業率的負相關性。歷史上來看,職位空缺率的大幅下行,都會以失業率大幅上行為代價。然而,美聯儲理事會成員沃勒認為,目前美國勞動力處於短缺的狀態中,這或許意味着我們在貝弗裏奇曲線的陡峭側,也意味着職位空缺率的下行,未必會帶來失業率大幅上行。

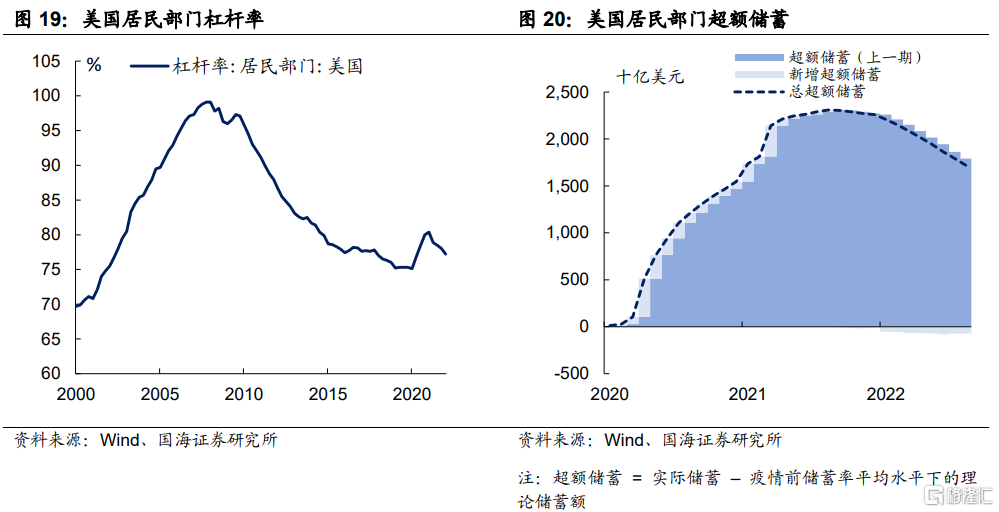

2) 居民資產負債表健康,安全墊“豐厚”。一方面,美國居民部門槓桿率處於近20年來較低水平,加息對居民資產的“侵蝕”作用相對有限;另一方面,疫情後美國開啟“直升機撒錢”模式,經測算,目前居民的超額儲蓄僅消耗20%左右。因此,綜合來看,加息或許很難讓需求側出現大幅衰退。

我們認為,雖然目前美國經濟下行的確面臨較大下行壓力,但依舊是從過熱向中性迴歸的過程。美國經濟在這輪或有可能實現軟着陸,即便是衰退,由於居民部門資產“安全墊”相對豐厚,也較難出現斷崖式衰退。

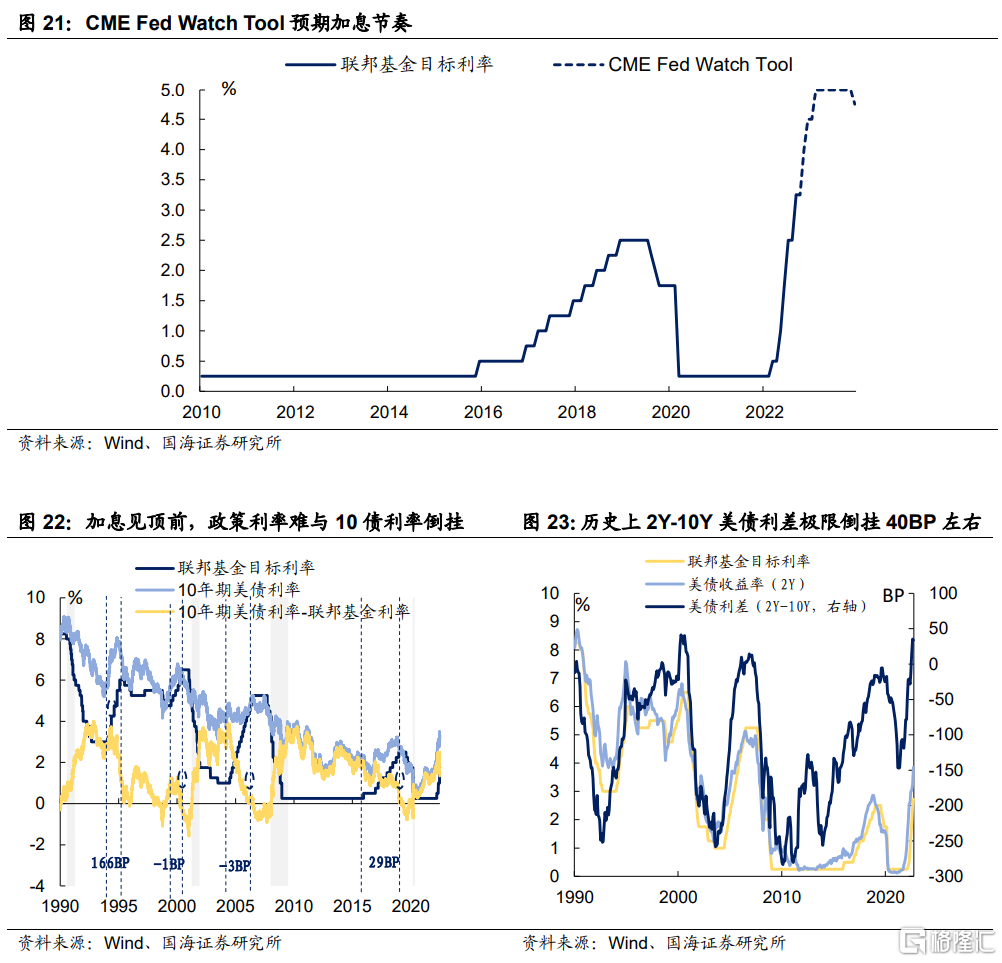

截至10月22日,CME Fed Watch Tool指示市場預期2022年底,美聯儲將加息至4.50%。在基本面尚可的情況下,年內美國經濟韌性難以發生扭轉,美債利率中樞或許難以大幅下行。

一方面,歷史上在美聯儲加息見頂前,聯邦基金利率和10年期美債利率難以出現長時間深度倒掛;另一方面,歷史上2年和10年美債利差的極限水平大約在40BP左右,而目前該利差已接近歷史峯值。

由於近期市場對“鷹派”聯儲預期強烈,節奏上,目前4.20%水平上下的美債利率或許已經“基本到位”,年內美債利率或許將在目前水平上下維持震盪。然而,如果美國經濟“軟着陸”的邏輯能進一步兑現,則美聯儲有望在2023年一季度加息至5.00%,即便2年與10年利差倒掛40BP,美債利率也仍有進一步上行空間。

風險提示全球經濟超預期衰退,全球通脹超預期上行,新冠疫情傳播超預期,歷史經驗推演存在誤差。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)