核心觀點

新興經濟體與發達經濟體此輪均由於通脹壓力以及匯率貶值壓力而開啓貨幣緊縮,當前即使各經濟體央行跟隨美國加息,高通脹導致貿易情況惡化,疊加美元強勢仍導致各經濟體貨幣貶值壓力較大。在此背景下,我國通脹壓力較低,資本流出壓力有限,貨幣政策仍可以保持獨立性。考慮到全球加息潮對於我國總量貨幣政策窗口期的限制,未來經濟穩增長或主要依靠結構性貨幣政策、財政和寬信用政策發力。

來源:明晰筆談

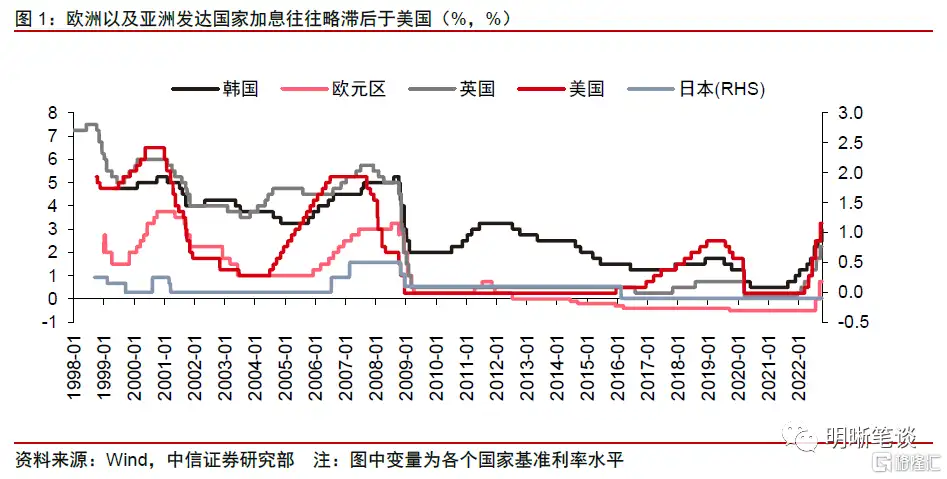

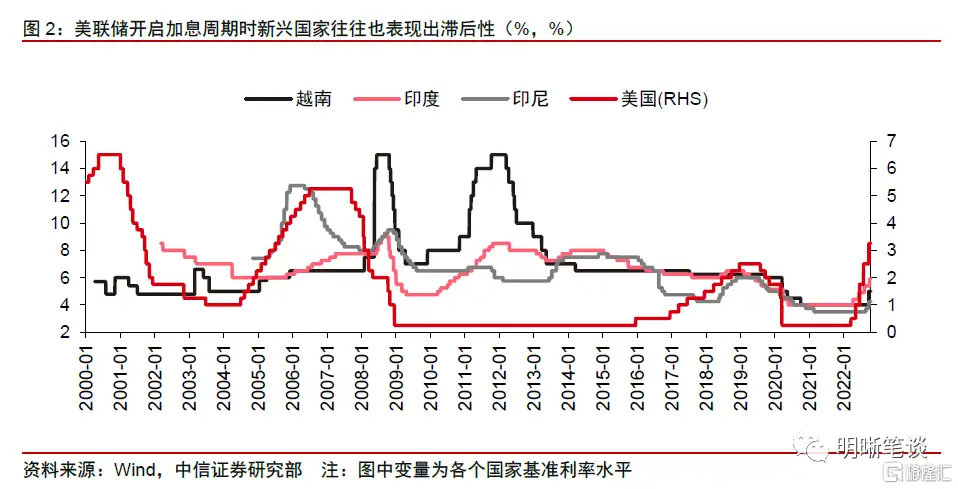

歷史上新興與發達國家加息和降息時點通常滯後於美國。此輪加息之前,歐洲以及亞洲經濟發達經濟體加息往往滯後於美國加息。較爲特殊的是,韓國與英國在2008年危機衝擊後較快開始加息。而日本在08年金融危機後央行重回零利率政策並持續至今。對於新興經濟體而言,經濟波動往往較大,加息與降息交替出現頻率更高,經濟週期與貨幣週期短於發達國家,美聯儲開啓加息週期時新興國家貨幣政策往往也表現出滯後性。

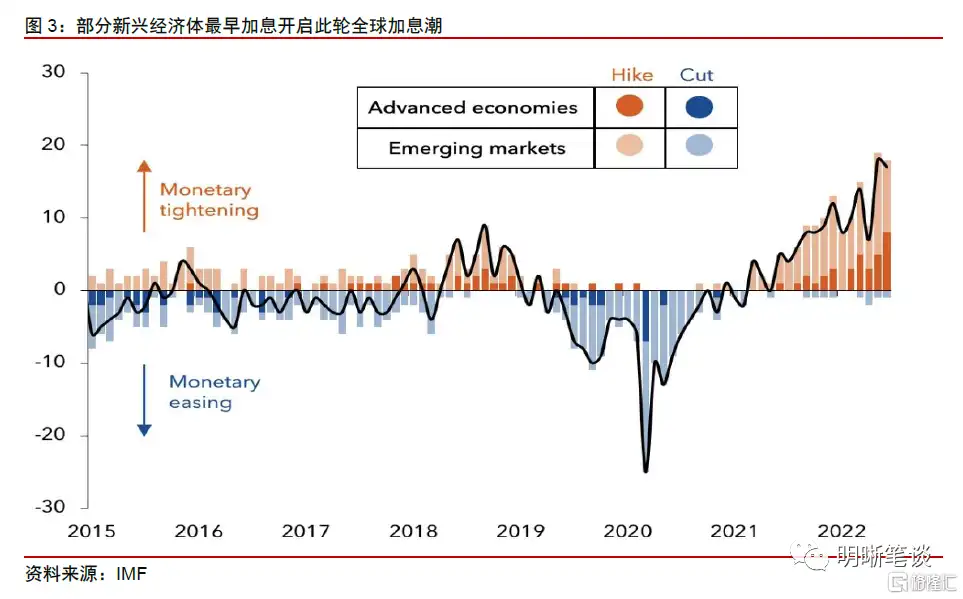

各國相繼增加的通脹風險導致此輪加息潮的開啓。由於此輪美國開啓加息過晚,部分資源國的新興經濟體雖然擁有出口資源,但也需要進口較多非資源優勢的原材料或能源等,在全球產業鏈中處於上遊,因此最早面臨通脹壓力,因而最先開始加息。後續部分發達經濟體迫於供需共同推升的通脹壓力也早於美國開始加息,而生產國角色的新興經濟體通脹壓力較美國偏低,因此加息慢於美國。

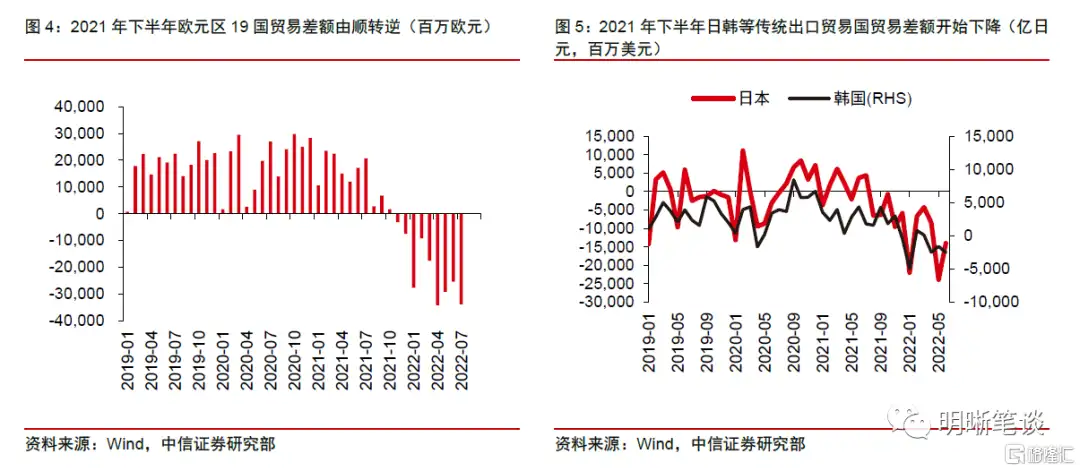

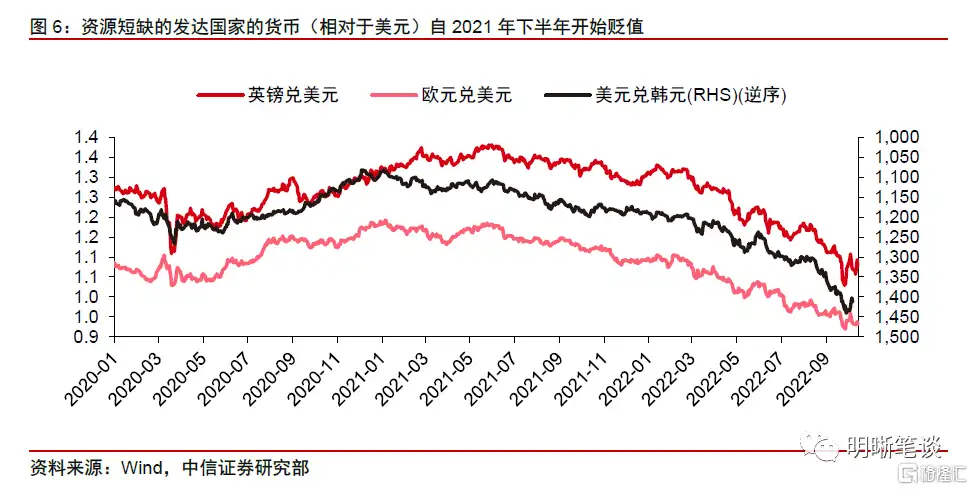

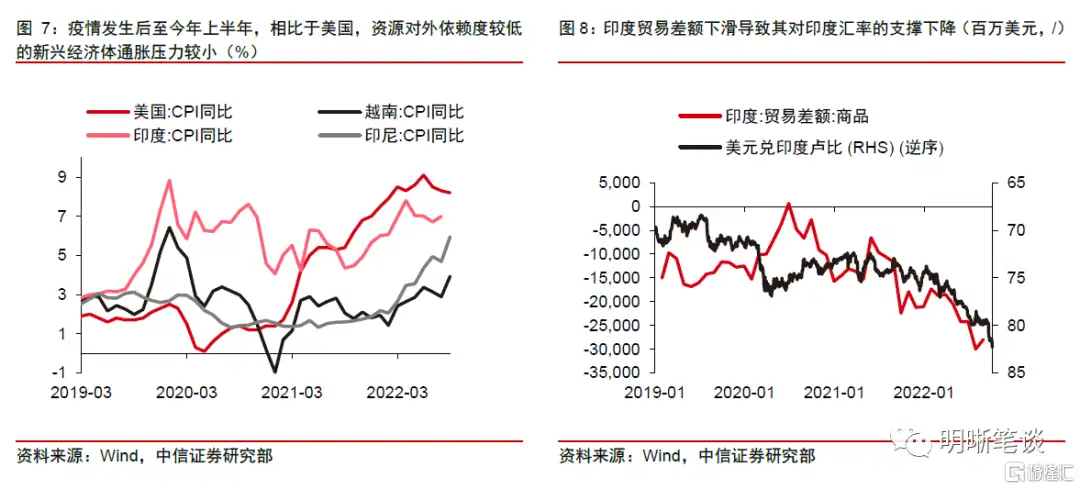

具體來看,通脹壓力、匯率波動以及資本流出壓力導致各國開啓加息。此輪發達經濟體加息原因主要爲資源短缺疊加大宗商品等價格上升導致國家通脹壓力大且貿易轉爲逆差,匯率在去年下半年就開始面臨較高的貶值壓力。俄烏衝突再次推升了大宗商品價格,導致歐洲、日韓等地區/國家貿易逆差進一步走闊、經濟增速下行風險快速提升。對於資源較豐富且爲生產角色的新興經濟體,最初由於這些國家資源大多自給自足,此輪疫情衝擊導致的成本端通脹壓力對其的影響有限,新興經濟體疫情衝擊後需求恢復偏慢,需求端通脹低於美國,因此通脹壓力在俄烏衝突前較溫和。但俄烏衝突後,通脹更高且更爲廣泛,疊加全球經濟疲軟、各國貿易增長放緩,依賴於出口的生產國新興經濟體基於通脹風險、匯率壓力以及資本流出壓力開啓加息。

全球加息潮對中國貨幣政策的影響幾何?當前全球較多國家開始加息,甚至激進加息,在此背景下,我國貨幣政策與其他國家/地區貨幣政策進一步分化,貨幣政策寬鬆的窗口期存在一定限制。但我國貨幣政策的主基調仍爲“以我爲主”,在國內內需相對疲軟、通脹壓力低的背景下,我國貨幣政策預計將繼續維持保持流動性合理充裕以助力經濟穩增長。此外,我國股債市外資佔比有限,貨幣政策分化導致的階段性外資流出的衝擊有限,貨幣政策可以堅持“以我爲主”取向的同時,兼顧內外均衡。

結論:歷史上新興經濟體與其他發達經濟體往往加息時點滯後於美國,具體而言,此輪主要發達經濟體在去年下半年就面臨較高的通脹風險與匯率貶值壓力,因而去年下半年一些發達經濟體開始加息;資源對外依賴度偏低的新興經濟體在俄烏衝突後通脹壓力纔開始上行,貿易情況惡化,匯率承壓,因而逐步開始加息。在當前全球較多國家開啓加息,甚至跟隨美國激進加息的背景下,我國總量貨幣政策的窗口期存在一定限制。但我國有效需求相對不足導致通脹水平較低,預計我國“以我爲主”的貨幣政策將繼續保持流動性合理性,經濟“穩增長”或依靠結構性貨幣政策、財政和寬信用政策發力。

正文

新興經濟體與發達經濟體此輪均由於通脹壓力以及匯率貶值壓力而開啓貨幣緊縮,當前即使各經濟體跟隨美國加息,高通脹導致貿易情況惡化,疊加美元強勢仍導致各國/地區貨幣貶值壓力較大。在此背景下,我國通脹壓力較低,資本流出壓力有限,貨幣政策仍可以保持獨立性,全球加息潮對於我國總量貨幣政策窗口期存在一定限制,未來我們經濟穩增長或主要依靠結構性貨幣政策、財政和寬信用政策發力。

全球加息潮起因

歷史上新興與發達國家加息時點通常滯後於美國

此輪加息之前,歐洲以及亞洲發達經濟體加息往往滯後於美國加息。在疫情發生前,對於每一輪美聯儲加息,歐洲以及亞洲的經濟發達體往往是在美國加息後開啓加息,降息也是如此。較爲特殊的是,韓國與英國在2008年危機衝擊後較快地於2010、2011年開始加息,但在歐債危機爆發後轉爲降息,在此階段美國始終維持低利率政策。而日本略爲特殊,08年金融危機後日本央行重回零利率政策並持續至今。

對於新興經濟體而言,經濟週期與貨幣週期偏短,美聯儲開啓加息週期時新興經濟體往往也表現出滯後性。新興經濟體經濟波動往往較大,加息與降息交替出現頻率更高,經濟週期與貨幣週期短於發達經濟體,因而在新興經濟體在美聯儲貨幣政策寬鬆取向不變期間,也存在加息與降息的情形。而美聯儲開啓加息週期後,新興經濟體也會開啓加息,但步伐也會慢於美國。

各國相繼增加的通脹風險導致此輪加息潮的開啓

由於此輪美國開啓加息過晚,部分資源國的新興經濟體通脹最先開始上行,因而最先開始加息,後續部分發達國家迫於供需共同推升的通脹壓力也早於美國開始加息,而生產國角色的新興經濟體通脹壓力較美國偏低,因此加息慢於美國。此輪由於資源國家(大多爲新興經濟體)雖然出口資源,但也需要進口較多非資源優勢的原材料或能源等,在全球產業鏈中處於上遊,因此最早面臨通脹壓力,進而部分新興經濟體最早開啓此輪加息。而一些整體資源依賴度偏低的生產國,例如印度、越南等國家以及關鍵資源均較豐富的資源國,例如印尼,成本端通脹壓力有限,同時需求端修復慢於美國,因此需求端通脹壓力也可控。因此,此輪生產國等新興經濟體在美聯儲加息後開啓加息。同時,資源短缺的發達國家由於成本端以及需求端較快推升了通脹,疊加美聯儲加息開啓時點滯後,因此部分發達國家,例如韓國與英國也早於美國加息時點。

具體來看,此輪發達經濟體加息原因主要爲資源短缺疊加大宗商品等價格上升導致國家通脹壓力大且貿易轉爲逆差,匯率在去年下半年就開始面臨較高的貶值壓力。最初原因是因爲國家資源對外依賴度較高,供應鏈中斷導致的價格上升,尤其是能源、原材料等通脹壓力導致歐元區國家貿易順差逐步轉爲逆差,歐洲以及亞洲發達經濟體與美國經濟增速差也開始走闊。隨後俄烏衝突再次推升了大宗商品價格,導致逆差進一步走闊、經濟增速下行風險快速提升,匯率貶值幅度加大。

對於資源較豐富且在全球產業鏈中爲生產角色的新興經濟體,此輪通脹壓力上升、匯率以及資本外流壓力導致這類國家於2022年不得不開始加息。最初由於部分新興經濟體資源大多自給自足,此輪疫情衝擊導致的成本端通脹壓力對於生產國新興經濟體的影響有限,新興經濟體疫情衝擊後需求恢復偏慢,需求端通脹低於美國,因此通脹壓力在俄烏衝突前較溫和。疊加全球經濟仍處於修復階段,貿易差額波動有限,因此2021年生產國新興經濟體匯率貶值壓力可控,貨幣政策並不急於步入緊縮。但俄烏衝突後,通脹更高且更爲廣泛,疊加全球經濟疲軟、各國貿易放緩,依賴於出口的生產國新興經濟體基於通脹風險以及匯率壓力開啓加息。隨後美聯儲激進加息,美元走強,美債利率大幅上升,對於新興經濟體資本外流壓力提升,因此新興經濟體不得不跟隨美國激進加息。

全球加息潮對中國貨幣政策的影響幾何?

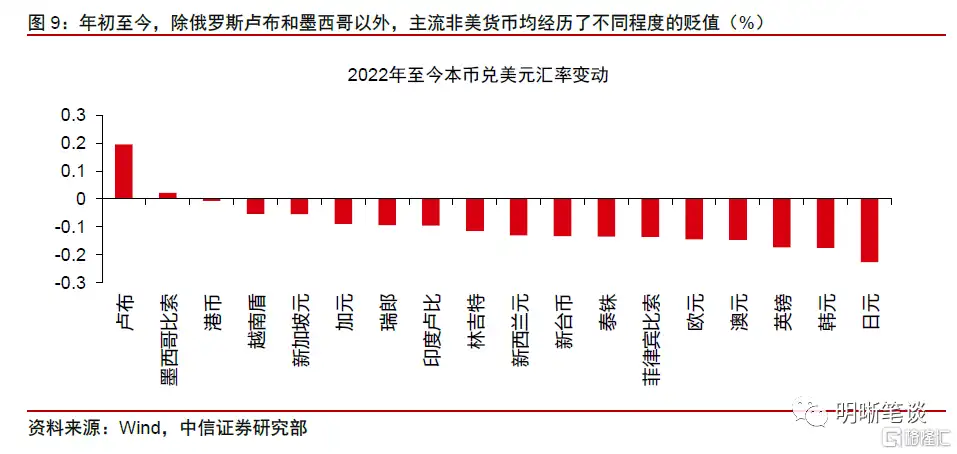

當前全球較多國家開始加息,甚至激進加息,導致我國貨幣政策工具方面存在一定限制。當前美國激進加息,除人民幣以外的非美貨幣大幅貶值,更多發達國家以及新興經濟體跟隨美國開始加息或進一步激進加息。在此背景下,我國貨幣政策與其他國家貨幣政策進一步分化,我國貨幣政策寬鬆的窗口期存在一定限制。

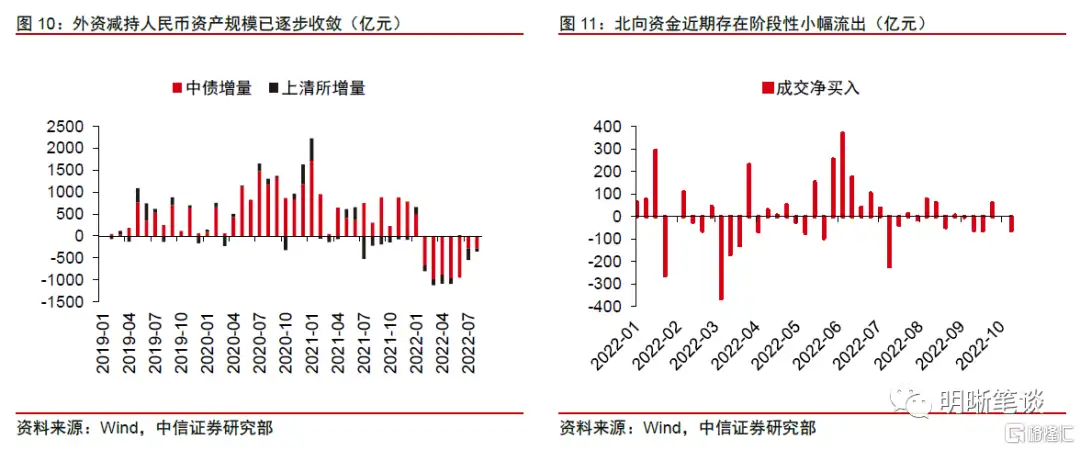

但我國貨幣政策的主基調仍爲“以我爲主”,在國內內需相對不足、通脹壓力低的背景下,我國貨幣政策預計將繼續維持寬鬆以推動經濟穩增長。與新興經濟體或發達國家輸入性通脹飆升的情況不同,當前我國有效需求相對不足,通脹尤其是核心通脹較低,貨幣政策“以我爲主”的目標下預計將繼續保持流動性合理充裕以助力經濟穩增長。此外,我國股債市外資佔比有限,貨幣政策分化導致的階段性外資流出的衝擊有限,貨幣政策可以堅持“以我爲主”取向的同時,兼顧內外均衡。

未來美聯儲鷹派加息帶動全球加息潮對於我國總量貨幣政策存在窗口期的限制,經濟“穩增長”需靠結構性貨幣政策、財政和寬信用政策發力。當前預計美聯儲四季度仍將激進加息,美元四季度將繼續高位運行,並且存在進一步上行的風險,新興經濟體以及其他發達經濟體較多緊密跟隨美國加息步伐。在此背景下,我國總量的貨幣工具相對不利於管理資本流動與穩定匯率,因此總量貨幣政策的窗口期或將受到一定限制。相比之下,結構性貨幣政策、財政政策與政策性金融政策直達實體的效果更好,未來此類政策發力可以更好地推動經濟基本面預期修復以及經濟穩增長。

結論

歷史上新興經濟體與其他發達國家往往加息時點滯後於美國,具體而言,此輪主要發達經濟體在去年下半年就面臨較高的通脹風險與匯率貶值壓力,因而去年下半年一些發達國家開始加息;資源對外依賴度偏低的新興經濟體在俄烏衝突後通脹壓力纔開始上行,貿易情況惡化,匯率承壓,因而逐步開始加息。在當前全球較多國家開啓加息,甚至跟隨美國激進加息的背景下,我國總量貨幣政策的窗口期存在一定限制。但我國有效需求相對不足導致通脹水平較低,預計我國“以我爲主”的貨幣政策將繼續保持流動性合理性,經濟“穩增長”或依靠結構性貨幣政策、財政和寬信用政策發力。

More Content