全球資本市場風聲鶴唳,草木皆兵。上週四通脹數據落地,美股神奇V型大漲,納指從大跌3%飆升至2.2%,週五還以顏色大跌3%,本週一意外再度大漲3.4%。美股帶領全球股市動輒暴漲暴跌,令人不安。

匯率市場亦不平靜。美元指數上週四大跌,週五大漲,本週一大跌,與股市表現剛好相反。英鎊兑美元最近3個交易日整體上行逾2%,似乎有短暫企穩態勢。日元匯率在日本央行實質性出手干預的情況下,繼續大幅貶值,現值已經來到149附近,已經超過1997年亞洲金融風暴時候的147.6,朝着歷史最高峯的155.8邁進。

債市亦驚心動魄。美債10年期在上週四盤中拿下4.077%的階段性新高後,目前仍然維持在4%左右的絕對高位。英國國債市場從上週三最高的4.628%回撤至當前的3.984%,幅度高達64個基點,暫時穩住英債崩潰的狀態。日本債市則在10月12日之前出現連續4日“零成交”,流動性危機躍然紙上。

在我看來,海外金融市場頗有一種風暴來襲前,海平面短暫寧靜的詭異。

來源:阿基米德

01

英國鬧劇

當前,特拉斯首相的位置岌岌可危。

據媒體報道,英國前財政大臣蘇納克的主要支持者召集晚餐會,15-20名前內閣成員和多名高級議員均受邀參加,議題為如何以及何時罷免特拉斯首相職務。另外,超100名英國保守黨議員已經準備好提交針對首相特拉斯的不信任案。

如果特拉斯被趕下台,將會是英國曆史上在位時間最短命的首相。有網友一針見血:一個國家走下坡路的特徵之一就是領導人換得特別勤。日本在失去30年中首相就是走馬燈一樣換得特別頻繁,最長的首相干了2年,最短的幹了40多天。現在輪到英國了嗎?要知道,英國最近6年換了4任首相。

特拉斯在任職首相之前,做事無厘頭、滿嘴跑火車的性格令人印象深刻。9月6日正式任職之後,開啟一些列騷操作,令本就陷入通脹、能源、疫情等危機中的英國更為動盪不堪。

9月8日,特拉斯宣佈實施1500億英鎊的能源計劃,將把家庭平均燃氣費和電費控制在2500英鎊左右。這比當前上限高出500英鎊,但比將在10月份實施的3500英鎊上限低1000英鎊。

此舉能夠暫時緩解處於水深火熱的英國能源企業以及普通居民的困境。但靈魂拷問,政府的錢從哪裏來?

一定不要奢望財政收入。市場也料到需要發債啊,英債價格開啟持續大跌模式。

9月23日,特拉斯宣佈一項減税政策,規模高達450億英鎊,包括取消公司税上調至25%、取消45%最高税率,大幅削減印花税等等。這是英國1972年以來最為激進的減税方案。

這一舉措嚇壞了本就岌岌可危的債券市場。10年期英債在短短3個交易日之內從3.49%大幅飆升至4.476%,累計幅度高達100個基點。債券市場的混亂,帶崩了英國匯率,23日大跌3.6%,26日早間一度暴跌5%。此外,英債崩潰讓養老金陷入了危機。

養老金主要持有英國國債,反覆國債質押加槓桿,滾大資產規模。其次,通過利率互換,支付浮動利息,未來獲得固定利息,相當於買一個利率保險,但利率合約,需要有保證金。

養老金加了7倍左右的槓桿,總資產規模將近3萬億英鎊。其中,有1.5萬億屬於負債驅動型交易策略。今年,在歐美英大幅加息之下,以及通脹持續走高的大背景下,英國債券不斷被市場拋售,價格崩跌,投資銀行需要養老金不斷補充保證金。

而在特拉斯補貼和減税的衝擊下,英債在短時間內大幅暴跌,最終壓垮了養老金,爆發了流動性危機。據機構預估,養老金追加保證金規模為6900億英鎊。這將迫使養老金大規模拋售國債等資產,但拋售國債,會繼續讓英債價格崩跌,收益率持續飆升,陷入惡性循環。

9月28日,英國央行宣佈臨時擴表購債,壓低債券收益率,救養老金於水火。10月10日,英央行更是宣佈將50億單日最大購債額度提升至100億英鎊。12日,英國央行行長貝利表示,按計劃對養老基金的支持將於10月14日結束。

今日,據市場消息,英國央行將推遲量化緊縮政策,將等到英國國債市場動盪平息後再收緊政策。

市場動盪與央行玩火,迫使特拉斯放棄減税計劃。10月14日,她先是甩鍋並解僱了曾經為自己上任首相立下過汗馬功勞的財政大臣克沃滕(只擔任38天,擔任時間第二短),並任命前外交大臣傑里米·亨特為新財政大臣。但亨特上任之後,立馬調轉槍頭對準特拉斯,並聲稱,她在減税計劃中行事過於草率和激進,該計劃存在錯誤,未來政府必須增加税收並削減開支。

今日,特拉斯被迫為制定經濟政策時犯下錯誤而道歉,但拒絕辭職下台。但英國曆來有以下克上的逼宮傳統,特拉斯還真有可能成為最短命的首相。

如此重要的經濟政策朝令夕改,簡直如兒戲,反而來又波及英國政壇的穩定,一場鬧劇越鬧越大。而另一廂,英國的經濟、通脹以及金融市場都面臨相當危險的處境。

我死之後,哪管洪水滔天。

02

歐洲動盪

英國所遭所遇只是全球危機中的一個縮影。諸如,瑞士信貸的危機還在愈演愈烈。

10月5日,美聯儲與瑞士央行進行了31億美元流動性的互換操作。而僅僅一週之後,即12日,瑞士再次向美聯儲互換62.7億美元,額度創下該流動性互換工具實施以來的最高水平。

短短2周時間,瑞士央行通過緊急渠道互換借貸了將近100億美元,極為罕見與詭異。而市場也猜測,這是央行為救助處於破產邊緣的瑞士信貸而為。如果是這樣,從互換額度的絕對值以及頻率,我們可以推斷瑞士信貸的情況正在加速惡化。此外,從媒體的報道,我們也能知曉一二。

10月6日,據今日俄羅斯報道,瑞士信貸正在出售位於瑞士蘇黎世金融區的著名酒店薩沃伊飯店。該飯店已經有184年曆史,售價為4.04億美元。

10月8日,據媒體報道,瑞士正在加大出售或縮減關鍵業務資產的力度,作為重整該銀行計劃的一部分。其中,已將旗下利潤最豐厚的業務之一的證券化產品業務掛牌出售。

10月15日,據英國《金融時報》報道,消息人士透露,瑞士信貸正準備出售其瑞士國內銀行的部分業務,以籌集資金填補約45億瑞士法郎(約合人民幣321億元)的資金缺口。

10月17日,據財聯社報道,知情人士透露,阿布扎比和沙特在考慮是否趁瑞信的投行和其他業務估值低迷之際,投資於這些業務。

……

英國養老金、瑞士信貸陷入重大危機,難道歐元區就沒有潛在的雷曼式黑天鵝嗎?

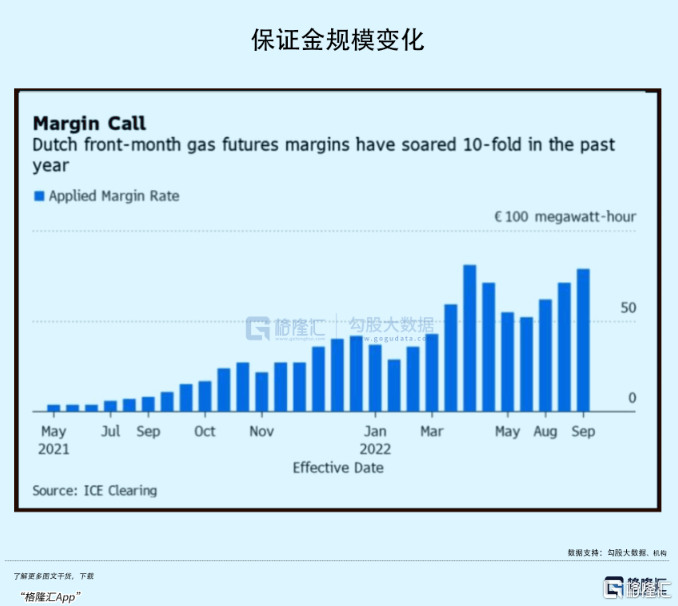

歐洲能源危機持續發酵。據挪威Equinor ASA,歐洲能源交易面臨至少1.5萬億美元追加保證金規模。

能源企業除了質押資產換取流行性較高的現金來充當保證金。除此之外,巨頭們還會大量向銀行借貸來上繳保證金。截止今年3月底,歐盟銀行持有能源業未償貸款和墊款高達3200億歐元。隨着俄烏持久衝突,該數據應該會大幅攀升。

如果能源企業頂不住,將牽連歐洲銀行系統,後果極為嚴重。為此,德國2000億歐元馳援能源企業和消費者,後來英國也出台1500億的能源救助。還有奧地利,芬蘭、瑞典等國紛紛出台類似救助計劃。

但政府救助規模遠不及能源企業的資金缺口。更為嚴峻的是,歐洲央行、美聯儲分別將在10月27日、11月2日先後加息75個基點,會進一步實質性緊縮全球流動性,會對能源企業帶來更大的衝擊。同時,美聯儲正在加速縮表。9月13日至10月4日,資產負債表縮減了730億美元,接近每月950億美元的目標上限。這相較於過去幾個月平均300億美元的水平,有一個明顯加速收緊流動性的態勢。

這導致歐洲美元的流動性持續惡化。據統計,當前3個月的Libor已經飆升至4.23%,創下2008年次貸危機以來的最高水平。

這種困難局面要是在過去,歐央行早就開啟量化寬鬆,大規模拯救市場了。但這一次不一樣,救市會受到明顯限制,因為通脹惡魔已經被放出來了。當前,歐元區通脹已經飆升至10%,繼續創下40年新高。

其實,不管是歐元區,還是英國,面對當前各種危機,只能小規模救市延後更大危機的爆發,並不能力挽狂瀾。因為它們還要加息,還要緊縮對抗通脹,金融市場的各種雷或許會被陸續引爆。養老金危機、瑞信危機以及歐洲能源企業危機,或許只是暴雷序幕的冰山一角。

03

尾聲

今年以來,美聯儲的加息一直都是超預期的節奏去演化的。在年初,你説美聯儲今年會加息4.75%-5%,別人一定會覺得瘋了。但事實上,市場目前對於11月加息75個基點已經充分定價,對12月加息75個基點的概率也已經明顯上升。如果是這樣,到年底,美聯儲基準利率就會高達4.75%-5%。

如此激進的貨幣攻擊政策,美聯儲不戳破全球金融泡沫的可能性比較低。你試想:美聯儲背後實際操盤者是華爾街資本,它們會放着幾十年難遇的機會放天下財富一馬?想通了這個,海外市場的走勢也就比較明朗了。熊市大勢中會有無數短期反彈,且行且珍惜。

外面的世界並不太平,國際格局與國際秩序的重大變革已經加速,更有百年未有之大變局的深刻意味。英國前首相丘吉爾曾經説過:“永遠不要浪費一場危機。一場危機會讓我們真實地感受到一個時代的結束,另一個新時代的開始。”

More Content