谷歌,作爲互聯網業界的“大佬”、“尖子生”,今年以來股價下跌超過了30%,已經接近了近52周的低點了。然而,事情的背後迷霧重重,金主爸爸們又該如何看待谷歌同學的這份“成績單”呢?

欲知詳情,請諸君聽我娓娓道來。

一流藍籌股、美國股市巨人......谷歌母公司Alphabet(納斯達克代碼:GOOG)擁有不計其數的美譽和稱號。可就是這麼一個“巨人”,面對來自行情這個“大自然”的力量也受到了不小的傷害。明明營收增長超過了10%,這已經是非常不錯的成績了,但目前預期的EV / EBITDA僅10倍。這到底該如何看待呢?不急,下面我們從谷歌的賺錢能力、管錢能力、資本配置和重大風險等方面進行解讀。(敲黑板)

谷歌賺錢能力:天下三分,各足鼎立

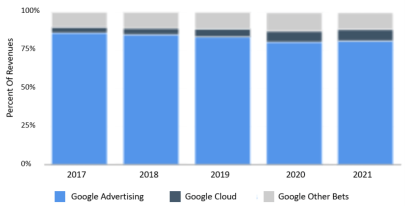

想了解谷歌賺錢的能力如何,我們先要知道他的業務模塊。谷歌將其業務分成了三個運營部分,其中最厲害的“兒子”叫“谷歌服務”(其實主要也就是廣告啦~)的收入利潤佔比最高,“大半江山”都是他打拼下來的。我們不妨來一一介紹他們:

靠譜的大兒子,“谷歌服務”。包括廣告、Android、Chrome、硬件、谷歌地圖、谷歌播放、搜索和YouTube等產品和服務。而其收入來源包括,“卷王之王”廣告、應用和應用內購買、數字內容產品和硬件的銷售;YouTube Premium和YouTube TV等基於訂閱的產品收取的費用。

前衛的二兒子,“谷歌雲”。包括應用和應用內購買、數字內容產品和硬件的銷售;YouTube Premium和YouTube TV等基於訂閱的產品收取的費用。

忙前忙後的三兒子,“谷歌其他部門”。是包括多個業務部門的組合,不過這些業務部門各自其實並不佔主要地位。而他們的收入來源主要是醫療技術和互聯網服務銷售。

這時候有金主爸爸們就問了:“我跟谷歌又不熟,你就這麼簡單說了兩句我很難相信你呀。”說得好,下面我們從具體來介紹一下這幾大業務,這裏我們由於篇幅和範圍限制我們主要來講一下“大兒子”和“二兒子”到底哪來的能耐。

谷歌服務。根據維基百科所說:

“大多數Android設備都預裝了額外的專有軟件,尤其是谷歌移動服務,其中包括谷歌Chrome、數字分發平臺谷歌Play和相關的谷歌Play服務開發平臺等核心應用程序。”

也就是說,安卓的設備Android大多都綁定了谷歌相關服務。不得不說,谷歌確實下了一盤好棋,這樣子簡單地就建立起來軟件服務壟斷,同時谷歌可以低成本收集用戶的信息,更別提,超過90%的全球搜索是通過谷歌進行的了,而這些大量的信息就爲這寶貝“大兒子”鋪好了一條“財路”。

此外,谷歌的Chrome瀏覽器還以約三分之二的市場份額處於市場領先地位,相比之下,蘋果的Safari瀏覽器和微軟的Edge瀏覽器的市場份額分別爲19%和4%。總之一句話,“好大兒!”

谷歌雲服務。相比起“大兒子”的穩健,“二兒子”的前衛就使得它增長的甚至比前者還快。如今,全球數字革命和雲遷移纔剛剛開始。谷歌在這個領域一直有一些強大的優勢(源於其多年的內部雲開發),現在是僅次於Amazon Web Services和Microsoft Azure的第三大競爭者。

我們預計谷歌雲將繼續快速增長,但照目前來看還不足以超過AWS或Azure,這說明谷歌雲的不足以及他的發揮空間還很大。加油啊,“好二兒”!

谷歌:“你說收入增長和競爭優勢,那我就不困了哈~”

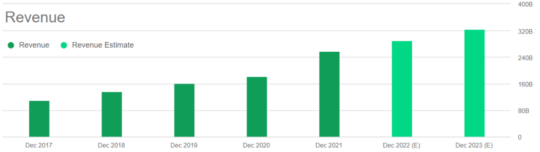

說到底,“大佬就是大佬”。我們剛剛分析了那麼多,而事實上根據數據,谷歌確實預計未來將保持快速增長的速度,來人,上圖!

我們可以在圖中解讀到,未來營收預計增長率和息稅前利潤增長率都將達到兩位數的增長,這個成績超級好,要知道谷歌現在可是一家市值超過1萬億美元的大公司耶,本來想再進步一點就很難的情況下還能這麼亮眼。這都得歸功於數字化、雲遷移和智能設備使用等長期趨勢,他們的發展都還處於早期增長階段。

谷歌用錢能力:“左手青龍,右手白虎”

我們知道,谷歌這家公司有着兩隻大手——高利潤高和高現金流。根據報告我們可以知道,谷歌最近的營業利潤率爲28%,截至2022年6月30日的三個月營業現金流爲194億美元(也接近28%)。

至於長期債務,谷歌資產負債表上的現金及等價物只有128億美元,相對較少。槓桿率非常低,很大程度上保護了谷歌免受其他公司因利率上升而面臨的融資增長成本不斷增加的影響。“爲了防最毒的打,穿上最厚的甲。”

並且,由於谷歌的資產負債狀況太好了,可以讓它放心大膽的搞各種研究開發和收購。根據數據我們可以得知,谷歌的研發利潤率佔收入的比例約爲12.7%,要知道這可是谷歌這種級別的大公司呀,這是非常龐大的一筆投資,難以置信!而收購方面,谷歌也在之前成功收購了YouTube、DoubleClick、Android和Fitbi等公司,谷“哥”直接升級成谷“爸”~

總體而言,谷歌一直是一個謹慎的資本分配者,現金狀況目前仍然極爲良好。

谷歌風險:防外人也防家賊

當然,作爲良心欄目,我們不能只說好的不說不好的,畢竟客觀來講,谷歌的股市確實正在下跌。我們不妨分析一下谷歌面臨的兩大風險。

第一,宏觀經濟。考慮到宏觀經濟背景,其股價仍有可能進一步下跌。例如,美聯儲今年大幅加息,這對股市造成巨大的損害,但美聯儲似乎“睜一隻眼閉一隻眼”。唉,是呀,畢竟,它關注的是就業和通脹,“股市是哪位?不好意思真的不熟。”所以,在美聯儲抗擊通脹的過程中,利率仍有可能大幅走高,也就是說股市還可能進一步大幅下跌。股民們對股價的信心也十分不足,在搜索引擎上,“下跌”這一詞頻頻出現。

第二,雙重股權結構。谷歌有着一個隱患極大的雙重股權結構。在該結構中,拉裏•佩奇(聯合創始人)和謝爾蓋•布林(聯合創始人)總共擁有51%的投票權。要是他們倆聯合起來,是可以做出可能符合或不符合股東最大利益的決定的。這個必須引起我們的重視~

第三,數據隱私和審查。前面我們說了,谷歌收集了大量客戶的數據,這位谷歌提供了方便,但是用戶就不一定開心了。一方面,用戶擔心他們的數據會被拿來用在不當的地方,以及谷歌對數據的把控能力不足。另一方面,民衆們對審查制度的擔憂引發了更多的投訴和訴訟。畢竟,誰會喜歡自己的隱私在網絡上暴露呢?

第四,反壟斷制度。這也是前面所說到的優勢,“老谷呀,你壟斷能力太強了,大家都怕你”。反壟斷制度也成爲了一個風險因素。例如,一些公司、監管機構和政府已經開始挑戰了谷歌的市場主導地位。反壟斷制度也可能限制谷歌未來收購其他公司的因素。

總結一下,做好筆記哈~

其實在美聯儲大動手腳之前,一些有遠見的投資者就意識到了宏觀經濟風險。例如,在美聯儲真正開始快速加息之前,許多高增長股票就已經開始大幅拋售。按照道理來說,谷歌也應該被大量拋售,但是,它卻“一切安好”。

結合上述所有,我們認爲谷歌是高質量成長型股票的一個“榜樣”。儘管如今表現不好,且情況在好轉之前仍有可能進一步惡化,但長期來看,我們預計谷歌的股價將大幅走高。金主爸爸們,接下來是你們的showtime~

More Content