本文來自格隆匯專欄:中金研究,作者:劉剛、李雨婕等

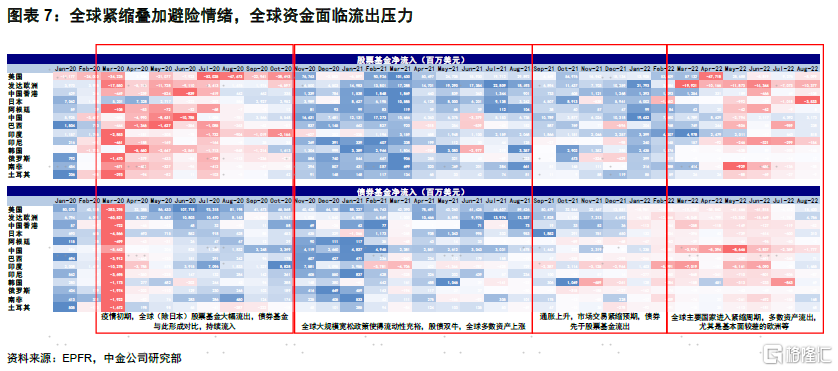

引言:全球風險多點頻發、流動性衝擊此起彼伏,美聯儲加息總會“broke something”?

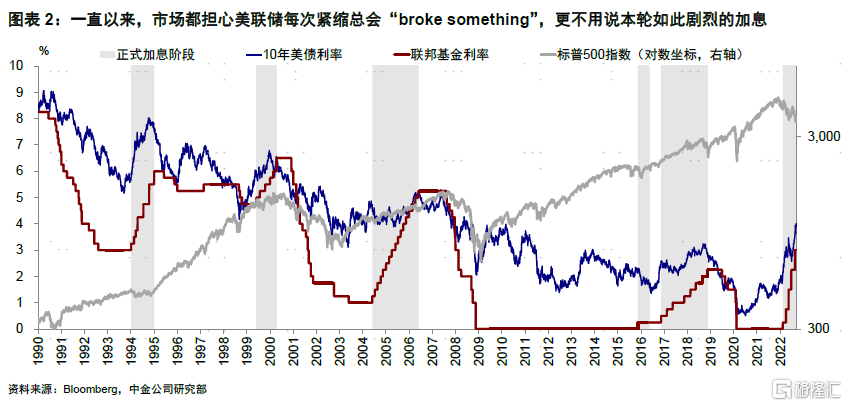

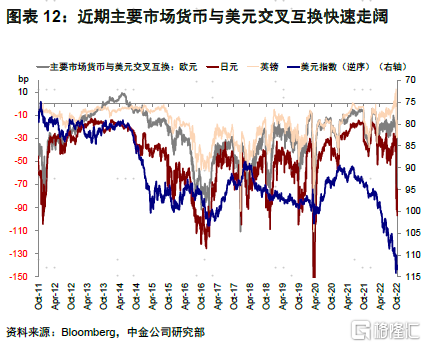

一直以來,市場總擔心美聯儲每次緊縮會“broke something”,更不用説本輪如此劇烈的加息(3月以來短短半年內已經加息300bp,當前市場預期年內可能還要再加息125~150bp)。而過去一段時間,全球市場恰好呈現出風險“多點頻發”態勢,英國養老金、瑞信風波、主要新興市場匯率快速貶值、日本國債多日無成交等等,種種“亂象”給了更多投資者擔心甚至恐慌的理由。IMF在最新年會和報吿中重點強調了全球金融穩定性風險上升的關注,美國財長耶倫也表達了對美債市場流動性缺失的擔憂。我們近期也注意到主要貨幣與美元的交叉互換大幅走闊的緊張情形。

但是,投資者在對已經暴露出來的風險點報以較大關注的同時,也難免會有一種非常“亂”的感覺。因此,如何識別並捕捉這些風險點、如何理解風險的傳染路徑就成為一個現實和迫切的需要。否則,孤立的追蹤就如同“打地鼠”一樣,只能導致疲於應付且缺乏方向。

一、大背景與大變化:全球“便宜錢”減少甚至消失,尤其是離岸美元流動性

一個首先要回答的問題是,拋開上述個案各自孤立的因素外,這些風險背後究竟有何共性?

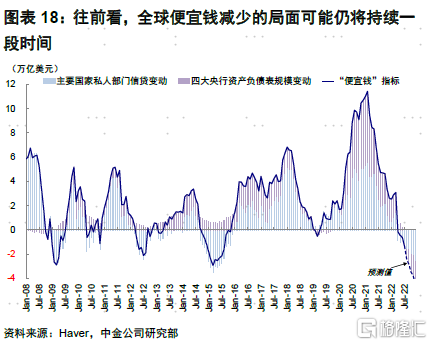

我們認為,一個大環境和大變化就是我們在此前多篇報吿中所提及的,全球“便宜錢”在減少甚至消失。

便宜錢消失,既是價格上融資利率的快速抬升(例如擾動英國養老金市場的2年英國國債利率在2個交易日跳升100bp,作為全球定價基準和更多資產錨定的10年美債利率8月以來上升145bp;日本國債被日央行YCC政策錨定在0.25%的低位成為“例外”,但卻遭遇了多日無成交的尷尬境地),也受量上主動或被動收縮影響(例如美聯儲加速縮表;避險情緒下全球資金迴流美國;歐美作為主要消費國進口需求下降導致貿易逆差萎縮等),但殊途同歸,最終結果都是低成本的便宜資金在減少。一個直接證據是,全球負利率債券從2020年底高峯的18萬億美元降至當前的2萬億美元,且全部以日本為主,這也突出了日本作為當前為數不多的全球主要便宜錢供給方如果發生變化和逆轉的重要性。

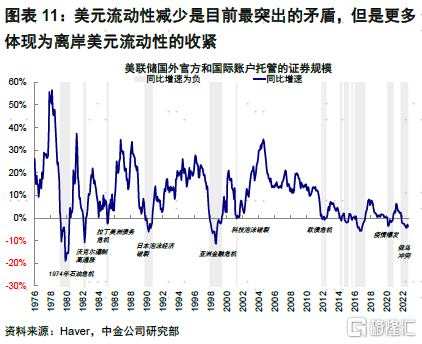

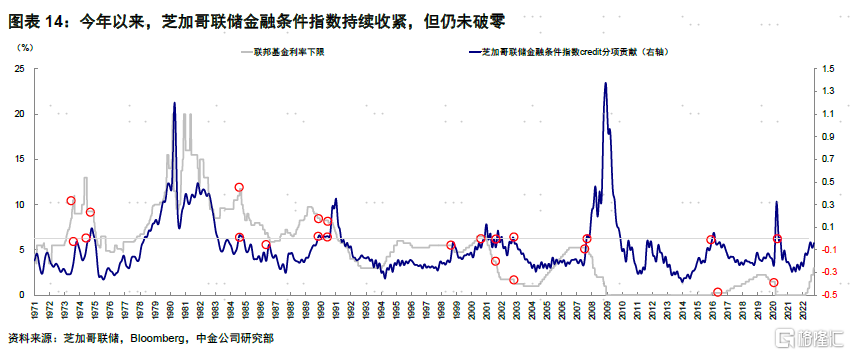

在總量減少的背景下,更突出的是結構上的分化,不同資產、板塊和市場之間都是如此。例如,美元流動性減少是目前的主要矛盾,但是更多體現為離岸美元流動性收緊(如離岸美元規模、資金迴流美國、主要市場匯率對美元貶值、主要市場貨幣與美元交叉互換快速走闊),相比之下美國在岸流動性收緊並沒那麼顯著(如FRA-OIS利差不算極端;芝加哥聯儲金融條件指數仍在零以下;且金融機構依然還有高達2萬億美元的逆回購以及美聯儲的常設回購便利機制SRF)。

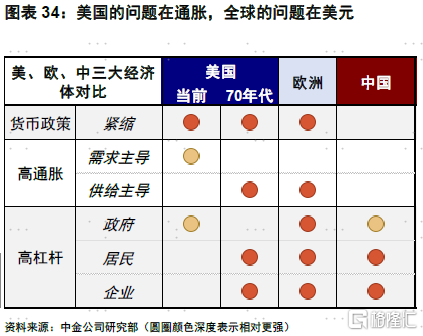

離岸美元流動性緊張(所謂“美元荒”)的一個直接體現就是美元升值,這與美聯儲激進加息的大環境是緊密相關的,而這背後最主要的約束又是美國的高通脹。因此,如果非常粗略的概括,美國的問題在通脹,全球的問題在美元。

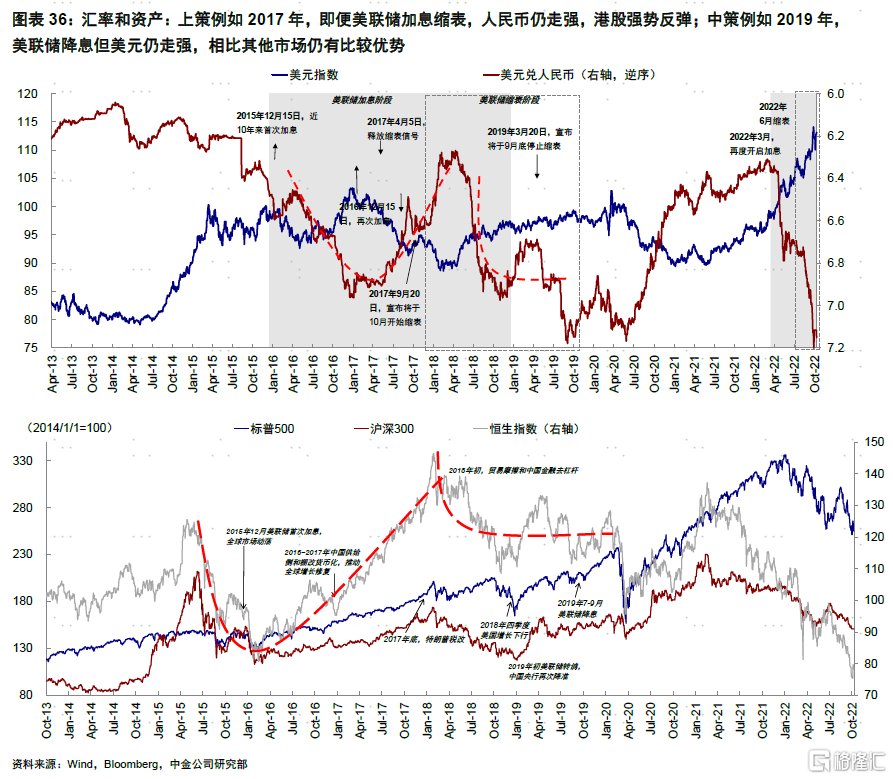

一個進一步的問題是,如果後續美聯儲政策可以退坡甚至重回寬鬆、美債利率築頂回落(我們預計美國表觀通脹可能在10月之後有趨緩跡象、核心通脹高點則要延後到明年初),是否就可以逆轉美元走強和離岸美元流動性?我們認為答案是否定的。一個簡單的例子就是2019年,即便美聯儲已經轉向,美債利率大幅下行,但美元依然維持強勢。因此,美聯儲政策退坡對緩和“美元荒”固然有用、但卻非根本解決之道,還需要全球風險偏好和增長改善配合,後者甚至更為重要。因此往前看,全球便宜錢減少的局面可能仍將持續一段時間。

二、誰受損誰受益?風險在哪裏?“便宜錢”消失下的灰犀牛

“便宜錢”在總量上的減少,不可避免的會造成結構上的再分配,再分配過程必然會有多寡之分,也就會有受損和受益方。如何區分受損和受益方,就是我們在這一大環境下尋找配置方向,以及排查潛在灰犀牛的主要思路。

一個簡單的邏輯是,資金成本上升(“便宜錢”減少)會使得資金對資產的回報率(未來現金流在當前貼現)和資產質量(資產負債表穩健性和負債高低)提出更高要求。因此,增長情況(產生現金流能力)和資產質量(債務壓力)就是我們區分核心和邊緣資產、乃至摸排風險點的最主要依據,這適用於不同市場、板塊和資產的比較。

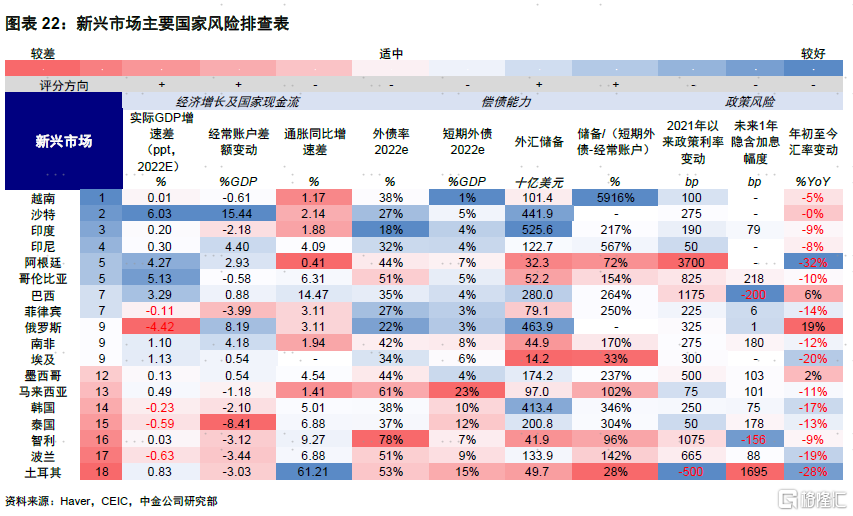

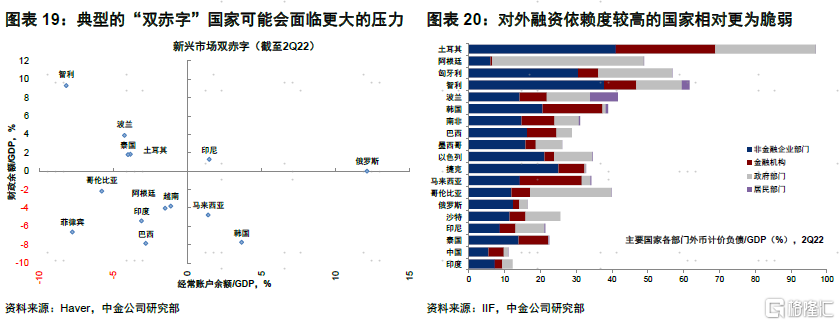

以不同市場比較為例:1)那些資產負債表有韌性(外儲高)但現金流當前有壓力(如出口型經濟體)即便採取同樣激進的對內緊縮政策,其匯率貶值依然明顯;較高的外儲不至於短期內造成較大危機,但是匯率和資金流出的壓力難以避免,如韓國。2)那些資產負債表未必穩健(如外債較高且外儲不足)但現金流充裕的市場,匯率依然夠兑美元升值,如一些大宗商品出口國。3)但是,那些資產負債表和經常賬户都有較大壓力的市場(“雙赤字”國家)則會面臨更大壓力。

►核心資產:外債負債率不高、同時如果具有內需縱深和刺激空間(如中印等內需大國)、或者有外需產生能力市場匯率(如巴西雖然2022E外債率高達34.3%,但作為大宗商品出口國,其外匯儲備/(短期外債-經常賬户盈餘)仍有283.8%)會更穩定;核心區域房產;有成長性的板塊,如優質成長股。

►邊緣資產:對外部融資依賴度高(如土耳其2022E外債率高達65.1%)、同時對外需依賴度較高的小型開放經濟體(韓國和越南)可能會承受較大匯率和資金流出壓力;歐洲邊緣國家(如希臘等);邊緣地區房產;無現金流的黃金和數字貨幣;增長乏力且高負債的行業。

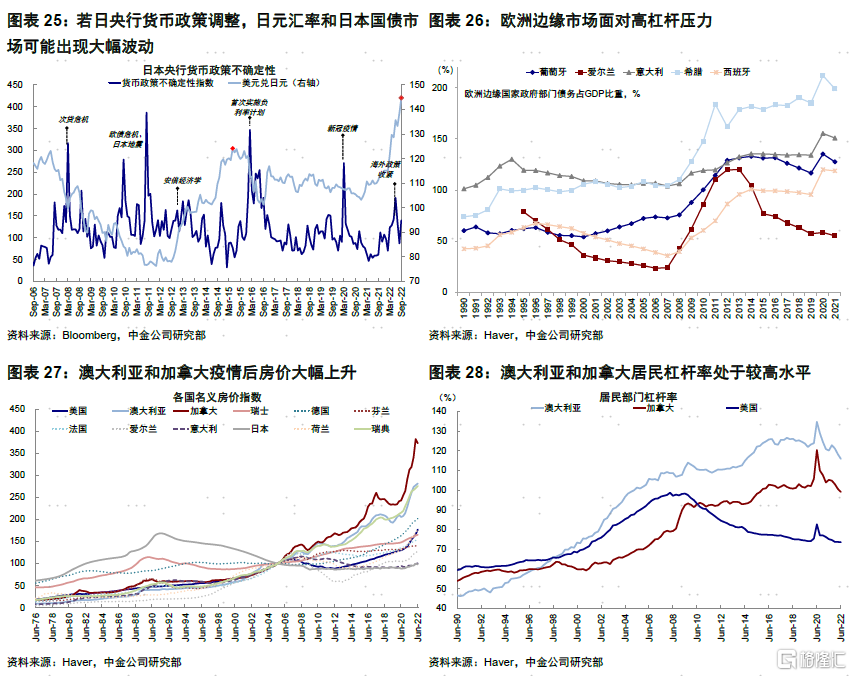

►灰犀牛:在上述邊緣資產中,資產質量壓力更大且對利率抬升更敏感的資產便是最可能出現壓力的灰犀牛,典型的如美國高收益債(對應企業槓桿)、日債日元、意大利國債和一些邊緣新興市場(對應政府槓桿)、澳大利亞和加拿大房產(對應居民槓桿)等。

需要説明的是,上述灰犀牛不是必然就要演變為危機式的“黑天鵝”。但如果在持續緊張的融資條件下、疊加一些意外事件例如資產價格大幅波動的觸發,那就會形成危機的“完美風暴”。

三、流動性衝擊 vs. 債務危機?以瑞信、英國養老金為例

那麼,在上文排查灰犀牛的框架上,如何看待近期瑞信和英國養老金隱含的風險?流動性衝擊的壓力有多大?

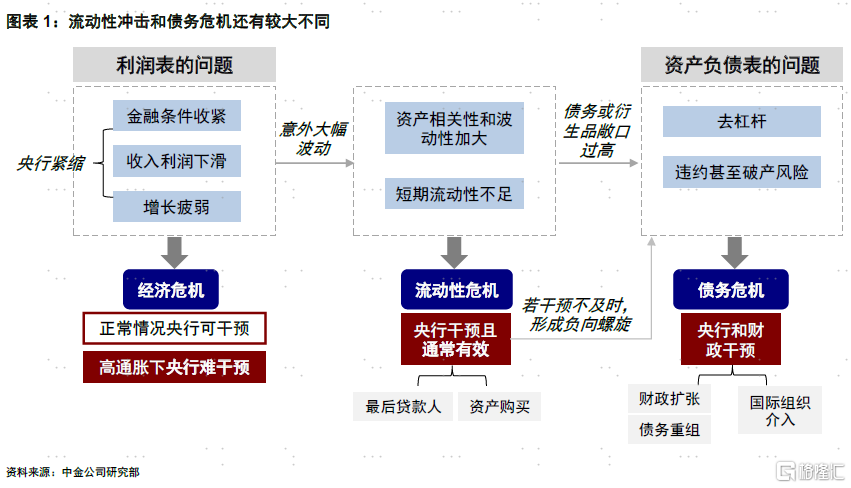

英國養老金風險暴露的大背景同樣是近期全球便宜錢減少,不過目前看還更多是流動性衝擊而非完全的償付或債務危機,兩者在影響程度和政策應對上有本質區別。簡言之,利率的快速走高加大了養老金的持倉壓力,但還不至於形成流動性危機,直到英國政府意外減税計劃推動英國國債利率在短短一天內大幅走高(債券供給壓力最大的2年期利率9月23和26日兩個交易日累計上升超過100bp)。國債劇烈波動使得持倉損失敞口激增,養老金因此需要在短期內補充超過正常需求和可騰挪的大量保證金(資產拋售壓力使Palmer Square追蹤的美國高收益級CLO利率近期大幅抬升,自9月28日以來上漲~80bp),否則將面臨爆倉風險。此時,如果貨幣當局作為最後貸款人(last resort)角色不能及時介入的話,很容易誘發資產拋售的負向螺旋,進而威脅整個金融體系穩定性。

可以看出,流動性衝擊的發生有一定偶發性(如果此次英國國債利率上行幅度比較温和,就不至於在短期內形成流動性衝擊)、發生後央行也必然會介入、及時介入大概率就會有用,對經濟和金融體系的破壞就不至於很大,類似的例子還可以參考2020年3月疫情期間資產價格大跌、2022年初俄烏衝突緊張、2019年9月美國儲備資產不足、2018年底美國高收益債、甚至1998年亞洲金融危機期間的LTCM等。

但如果資產恰好還有較嚴重的資產負債表壓力(如債務或衍生品敞口),再由類似的偶發因素觸發,那就會可能誘發債務和償付危機。與流動性衝擊不同,債務危機的影響更大,且不止限於金融體系,對實體經濟的衝擊也是較大的。此時,僅靠貨幣政策就無法解決所有問題,還需要政府介入進行債務重組,以消化高債務部門的壓力,才能最終解決,上世紀80~90年代美國儲貸危機和拉美債務危機、2008年次貸危機、2011年歐債危機等都是如此。目前來看,除了我們上述提到的灰犀牛外,發達市場金融部門在金融危機後的強監管下槓桿都處於較低水平、資本充足率也相對健康,這與此前危機情形還有很大區別。

四、潛在出路?美聯儲政策退坡、或全球新的增長點出現

應對當前全球的“便宜錢”減少和“美元荒”,可能的解決方法與出路有兩種選擇,分別為所謂的上策和中策。具體來看,

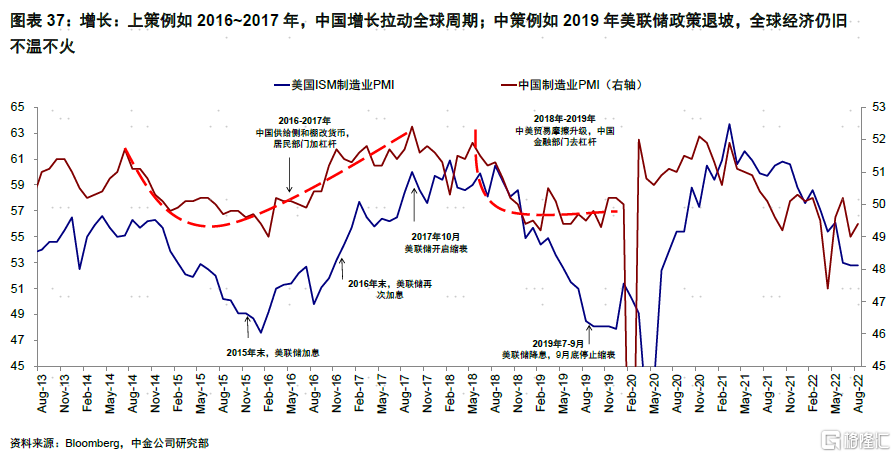

►上策:全球新增長點出現,增長化解通脹、緊縮和債務壓力。此時,風險偏好的提升,也有助於緩解流動性衝擊和資產價格的波動,這一情形類似於2016~2017年的中國,當時即便美聯儲加息和縮表,人民幣也持續走強,資金大幅流入,就是最好的例證。

►中策:美聯儲政策退坡,美債利率下行,進而部分緩解流動性收緊的壓力。不過,美聯儲政策退坡甚至降息,只是緩解一部分的問題而非最終解決方案。或者説,這一方式更多是解決美國自身的問題(美債利率下行),而非完全化解別人的“麻煩”(美元未必下行)。2019年美聯儲降息,美元依然走強,主要新興市場匯率依然走弱,核心的原因是美國相比全球其他主要市場依然具有比較優勢。

市場動態:美國9月通脹再超預期,強化11月75bp加息預期;利率抬升、美元走高、油價回調

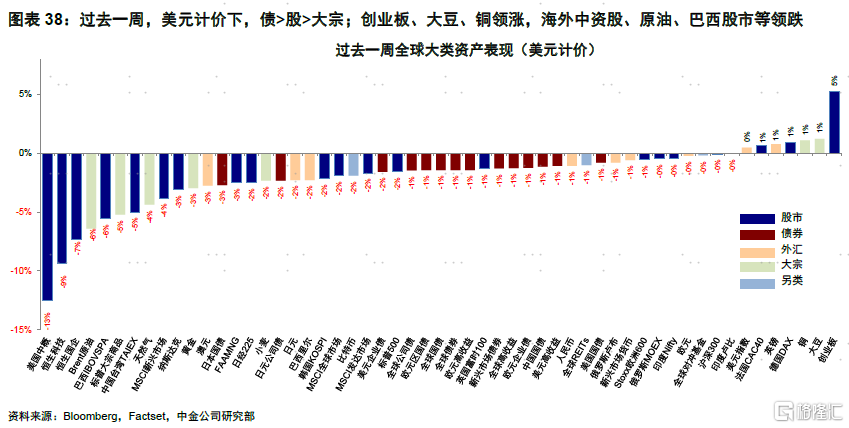

► 資產表現:債>股>大宗;利率抬升、美元走強、油價回調。

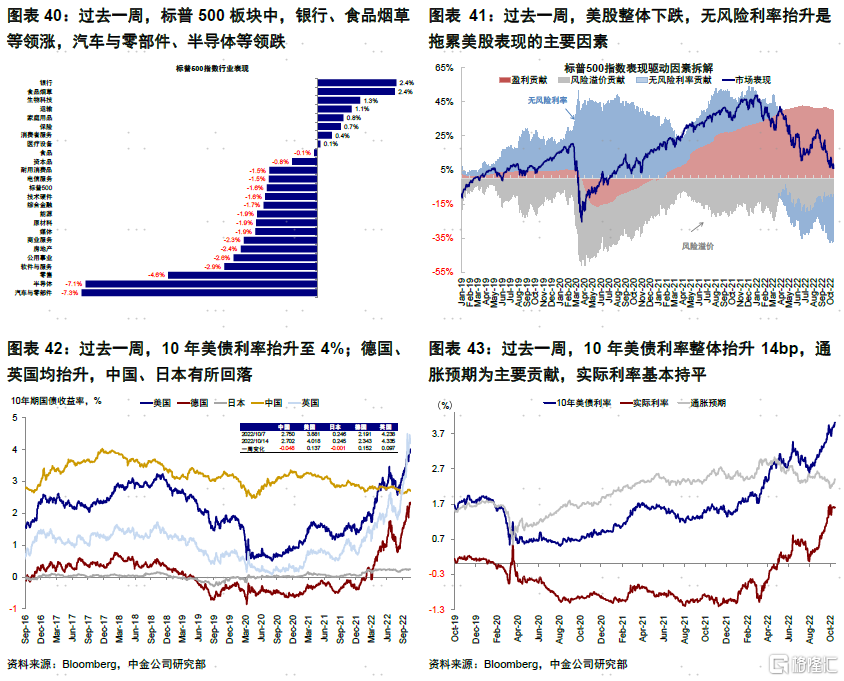

本週市場較關注的9月通脹數據依然超出預期、尤其是核心通脹繼續走高。然而數據公佈後,美債利率、美元和美股盤前期貨在盤中上演逆轉,尤其是納斯達克指數收漲近2%,日內振幅高達5%,此反應可能是對過去一段時間持續回落和不斷計入通脹和加息問題的透支。不過,週五市場再度回調,率先公佈三季度財報的銀行股如富國銀行、摩根大通等業績超預期,但並未有效阻止市場週五的跌勢。

整體來看,過去一週美債利率仍抬升14bp至4%,美股收跌,成長落後,美元指數維持高位,油價和黃金回調。其他主要市場方面,日元本週貶值明顯,但首相岸田文雄表示仍支持央行維持其寬鬆政策;英國此前的緊急購債計劃於週五如期結束,並宣佈恢復公司税至25% ,但市場對於這一逆轉操作並不買賬,英國國債利率週五抬升14bp,英鎊兑美元貶值1.4%。

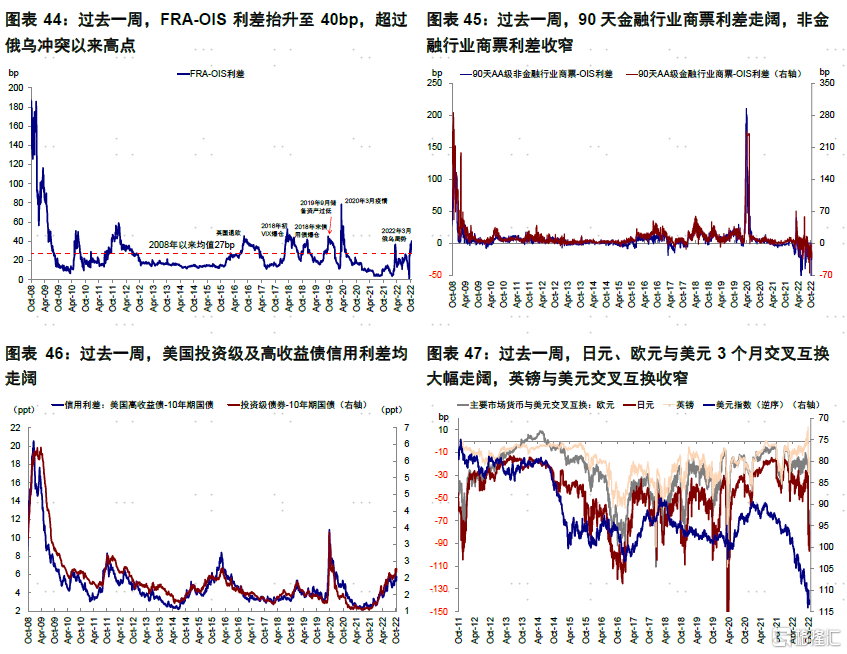

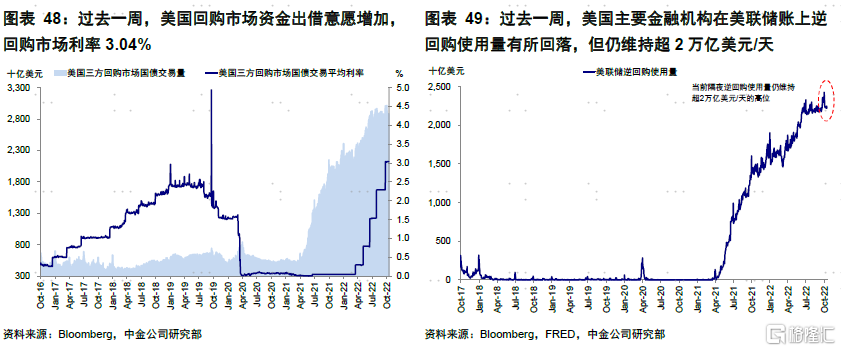

► 流動性:FRA-OIS超俄烏衝突以來高點,日元、歐元交叉互換大幅走闊

過去一週,FRA-OIS利差抬升至40bp,超過2008年以來均值水平和俄烏衝突以來新高,投資級及高收益債信用利差均走闊。90天金融行業商票利差走闊,非金融行業商票利差收窄,日元、歐元與美元3個月交叉互換大幅走闊,英鎊與美元交叉互換收窄。美國主要金融機構逆回購使用量有所回落,但仍維持超2萬億美元/天。

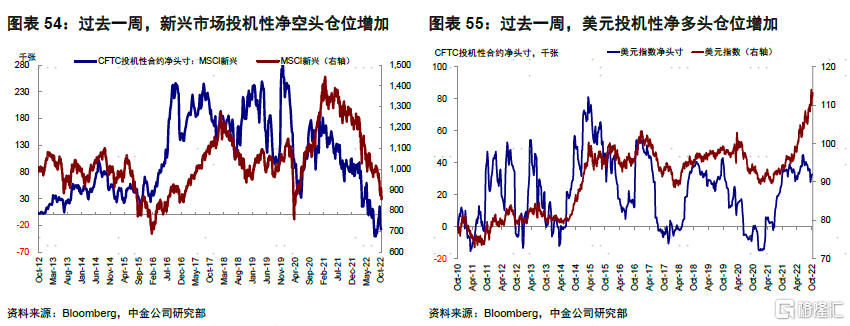

► 情緒倉位:美國國債及新興股市逼近超賣,美股空頭減少

過去一週,美股看空/看多比例(10天平均)有所回落,美國國債、新興市場股市逼近超賣。倉位方面,美股投機性倉位淨空頭減少,美元、黃金投機性淨多頭倉位增加。

►資金流向:利率債加速流入,股票轉為流入

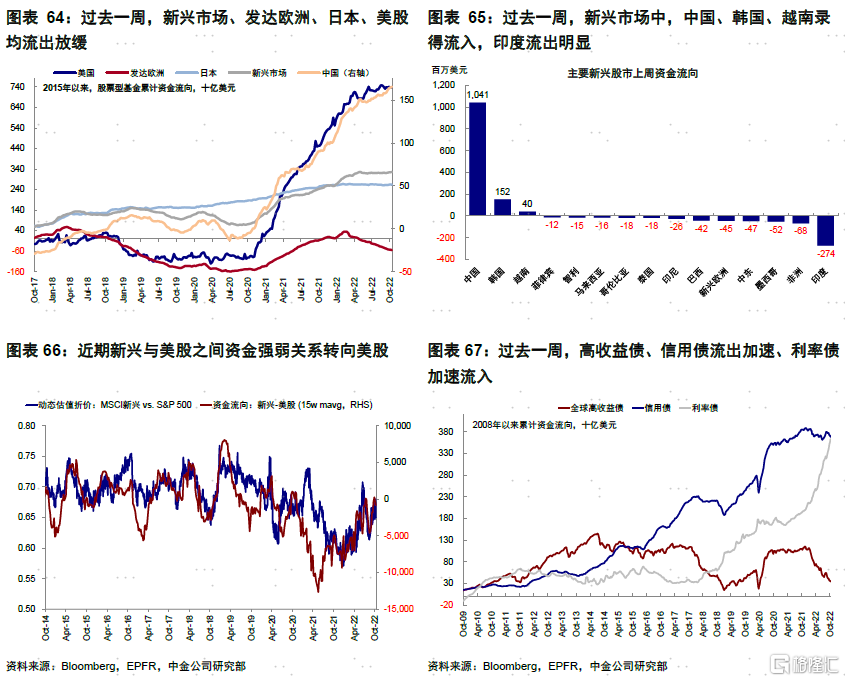

債券型基金流出放緩,貨幣市場流入放緩,股票型基金轉為流入。分市場看,新興市場、發達歐洲、日本、美股均流出放緩;新興市場中,中國、韓國、越南錄得流入,印度流出明顯。

►基本面與政策:美國9月通脹仍處於高位,零售環比零增長

通脹:9月通脹依然處於高位且呈現較強內生粘性。9月CPI同比小幅回落至8.2%相比上個月的8.3%繼續小幅回落,但依然高於預期的8.1%;核心CPI同比6.6%高於預期的6.5%和前值的6.3%;核心環比維持在0.6%的高位(預期0.4%),疊加其他分項下滑的減少(如油價和二手車等),使得整體環比回升到0.4%,明顯高於8月的0.1%。分項來看,外生性變量的能源(油價)和供應鏈因素(如二手車、服飾等)價格都繼續回落,其背後是消費需求下降、庫存偏高,近期運價“崩盤式”的下跌也是一個佐證;相比之下,內生粘性依然是超預期主要動力,如房租、醫療服務、機票等,也是通脹繼續超預期的主要原因。從預期角度,此次數據與克利夫蘭聯儲Nowcasting模型預測較為接近(整體 8.2%/0.3%;核心6.6%/0.5%)。目前通脹核心矛盾已經從年初的外生變量(俄烏衝突導致的高油價、以及局部疫情導致的供應鏈再度衝擊)轉移到內生粘性(工資與房租)。在12月FOMC會議之前(12月13~14日),至少還有兩次CPI和非農數據,尤其是將於11月中旬公佈的10月通脹數據對於未來緊縮路徑較為重要。

零售:9月零售銷售環比零增長。9月美國零售銷售環比持平,低於修正後前值0.4%和預期的0.2%。分項來看,雜貨店、加油站等環比下滑較為明顯,分別回落2.5%和1.4%,其中加油站零售銷售的回落更多與汽油價格下降有關;而必需消費相關的日用品商場、服裝配飾及個人護理等環比均上漲0.5%以上。

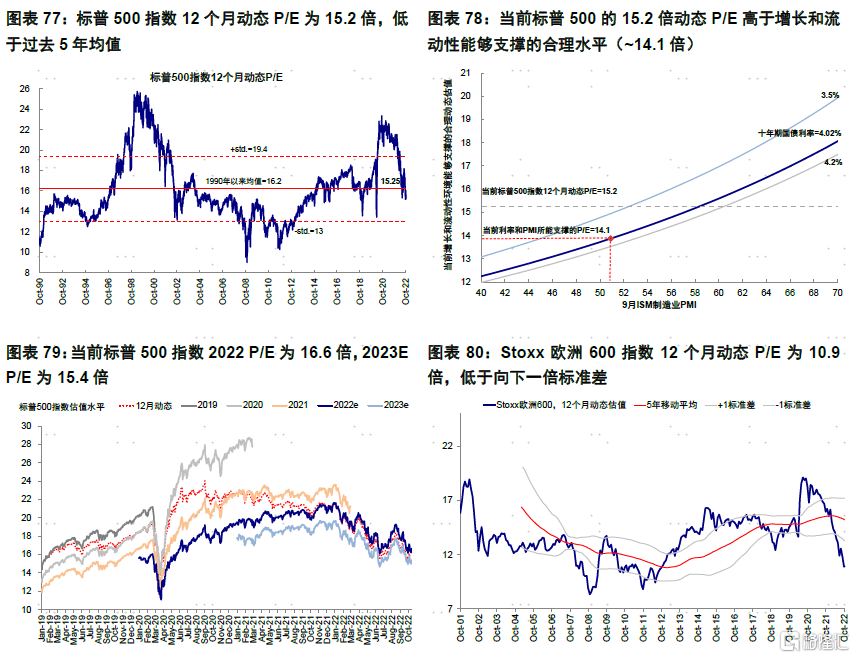

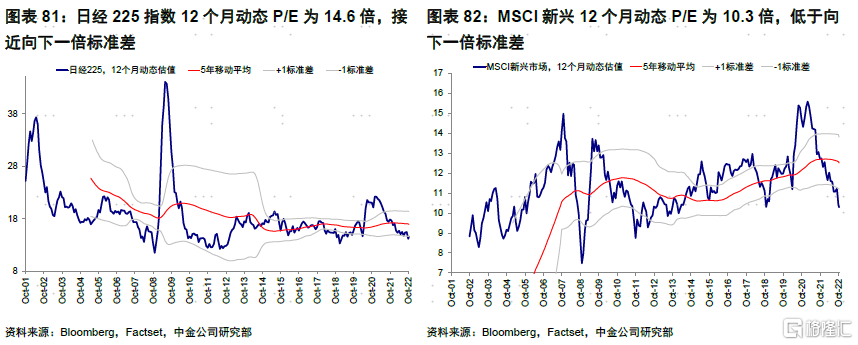

►市場估值:仍然高於增長和流動性合理水平

當前標普500的15.2倍動態P/E高於增長和流動性能支撐的合理水平(~14.1倍)。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)