台積電(TSM)於北京時間10月13日下午的長橋美股盤前發佈了2022年第三季度財報(截止2022年9月),要點如下:

1、收入端:週期下行中的alpha。三季度台積電收入實現202.3億美元,符合指引預期(198-206億美元)。季度收入的環比增長,其中出貨量的維度帶來貢獻+4.6%,出貨均價的維度帶來貢獻+6.5%。收入端的量價齊升,主要受益於蘋果新機拉貨提升了對5nm製程的需求;

2、毛利端:5nm顯著提升公司毛利率。三季度台積電毛利率60.4%,超指引區間上限(57.5-59.5%)。本季度毛利率提升的主要原因在於,毛利率更高的5nm製程出貨提升。由於蘋果本季度新機雖然沒有采納3nm製程,但是加大了對5nm製程的備貨。5nm佔比提升,增加了單片成本的同時,更多地帶來產品價格的提升,使得毛利率突破60%。

3、智能手機仍然羸弱,國產芯片還需自主可控。智能手機業務佔比本季度環比提升,主要受蘋果新機拉貨影響,但佔比仍明顯低於歷史同期,整體智能手機羸弱的趨勢不變。本季度北美地區的收入佔比提升至72%,台積電和美國的商業關係繼續深化。在美國半導體政策影響下,中國地區的業務佔比大幅下滑至個位數。中國半導體與台積電的業務關係繼續弱化,國內芯片仍需靠自主可控的去美化產線。

4、台積電業績指引:2022年第四季度預期收入199-207億美元(市場預期193億美元)和毛利率59.5-61.5%(市場預期57.9%),收入和毛利率雙雙超出市場預期。收入端的環比基本持平,主要是蘋果新機市場反響一般,而多個下游都出現了疲軟的跡象。而毛利率由於三季度已經達到60.4%,四季度沒有較大提升,但由於先進製程的出貨比例提升仍將在高位保持。

整體來看,台積電三季度財報的營收情況市場已有預期,由於公司每月進行經營數據的披露。相比而言,市場對季報的關注更多集中於毛利率方面,而本季度毛利率表現再次交出了超市場預期的表現的原因,主要是由於本季度高毛利率的5nm製程佔比提升。

雖然本次蘋果新機沒能使用3nm製程,但新增了對5nm製程的備貨,進一步提升了公司先進製程的佔比和盈利能力。受智能手機和高性能計算下游需求疲軟、高庫存的影響,公司下季度收入指引環比基本不增長。但隨着年底3nm開始量產,台積電的整體產能結構繼續向先進製程轉移,有望推升產品價格和毛利率。

海豚君認為智能手機、顯卡等多個領域下游需求的疲軟推動半導體週期開始下行,台積電身處半導體行業中也無法避免受週期下行的影響。但由於台積電目前過半的收入來自於先進製程,先進製程受週期影響較小。隨着芯片產能逐漸轉向5nm和3nm,公司產品價格有望獲得結構性提升,從而在半導體下行週期中獲得相對得alpha。

台積電預計2022年底開始量產3nm,並在2023年年底量產N3E製程。由於蘋果今年新品已經採用5nm製程,年底量產的3nm整體佔比將維持較低比例。而明年蘋果新機有望使用N3E製程,屆時3nm製程的佔比將有放量提升。雖然台積電由於製程的領先性,在業績端具有相對穩健性,但公司由於北美地區收入佔比巨大(72%),整體業務受美國半導體政策風險較大。在宏觀經濟衰退的風險下,高端機換機週期存在拉長的風險,對公司業績也會有一定壓力。本季度的這份超預期的業績會提升投資者信心,但股票更多是基於預期的交易,但前景存在風險的情況下將壓制股價的表現。

具體財報業績上,長橋海豚君詳細分析主要關注的以下方面:

1、半導體下行週期中,台積電的營業收入如何再創新高,晶圓出貨量和價格的維度分別貢獻了多少?

2、台積電的毛利率突破60%大關,是如何達到的,是價格提升還是成本壓縮?

3、本季度台積電各下游應用的表現如何?蘋果新機並未使用3nm,台積電目前各製程節點佔比?在下游需求出現疲軟,政策打壓之下,下游各應用佔比變化如何?

長橋海豚君帶着這些疑問來財報中尋找答案:

一、收入端:週期下行中的alpha

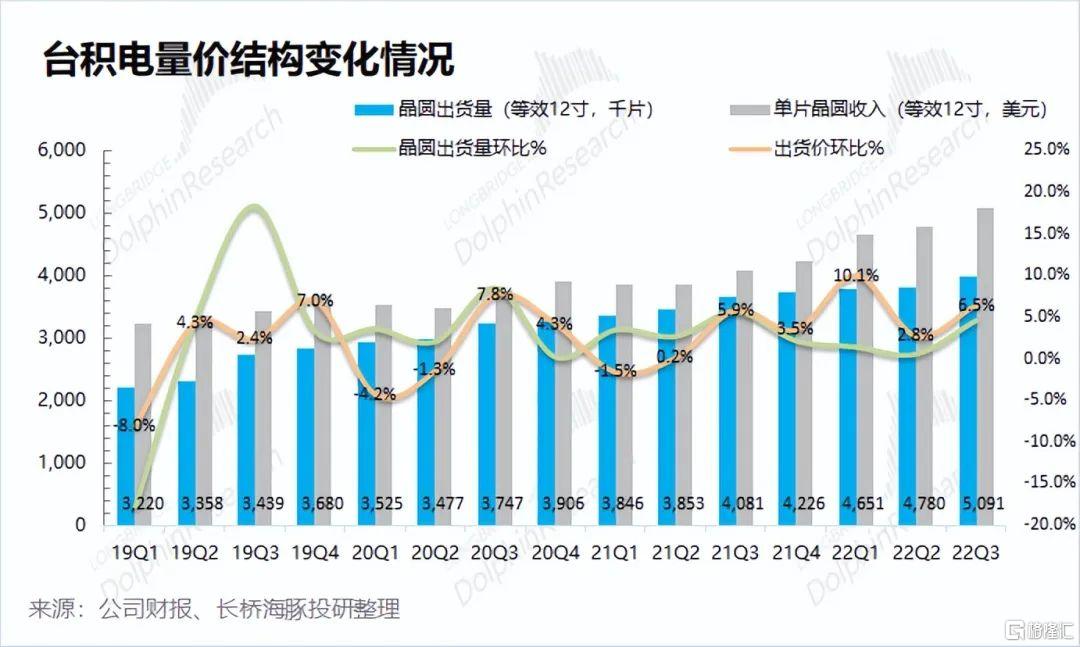

台積電在2022年第三季度實現營收202.3億美元,符合業績指引預期(198-206億美元),季度營收再創新高。本季度收入環比增長11.4%,本季度收入環比增長主要來自於蘋果新機備貨的拉動,智能手機業務佔比出現季節性回升的情況。

台積電的季度收入,由於每月經營指標的公佈,市場預期已經充分。而在本季度中要注意的一點是,雖然本季收入再創歷史新高,但是9月的月度收入是出現環比下滑的,是近3年來首次在9月出現收入環比下滑的跡象。這主要是由於本次蘋果新機發布進一步提前,使得公司的業績釋放同比有所提前。

半導體週期開始下行,而台積電本季度收入仍在增長,這主要來自價格提升還是出貨量增加?

海豚君從量和價的維度,來觀察台積電三季度收入增長的主要推動力:

1)量的維度:三季度台積電的晶圓出貨量3,974千片,環比增長4.6%。台積電出貨量在本季度的環比提升,主要受大客户季節性拉貨影響,但本次環比提升的幅度小於歷史同期水平。海豚君認為一方面受智能手機市場疲軟影響,大客户的新機備貨並沒有過高預期,另一方面受行業下行和政策風險影響,公司出貨量有所放緩。結合資本支出情況,台積電本季度的資本開支87.5億美元,較上季度有所增加,但仍偏於保守。由於受行業下行、政策風險等因素,公司本季度調低了2022年全年的資本開支計劃(從400-440億美元調低至360億美元)。

2)價的維度:三季度台積電的晶圓單晶圓收入(等效12寸片)5091美元/片,環比增長6.5%。本季度台積電晶圓出貨價繼續提升,主要是由於蘋果新機繼續使用5nm工藝,5nm收入佔比提升對公司整體出貨價格帶來結構性影響。

台積電季度收入再創新高,海豚君認為本季度的增長仍受益於量價齊升的帶動,最主要受蘋果新機備貨帶動。同時也關注到9月月度收入三年來首次出現環比下滑,主要是蘋果新機發布有所提前,而多個下游需求疲軟情況下,公司出貨量增長有所放緩。從公司給出的下季度指引也能看出,下季度公司收入端基本不太增長。海豚君認為本次蘋果新機未用3nm製程有所低於預期,但公司5nm佔比提升也一定程度提升了公司產品的出貨均價。雖然台積電的產品出貨量會受行業週期和政策風險影響,但公司仍然會向更高製程邁進,進而在結構端提升公司的產品均價。

二、毛利及毛利率:5nm顯著提升公司毛利率

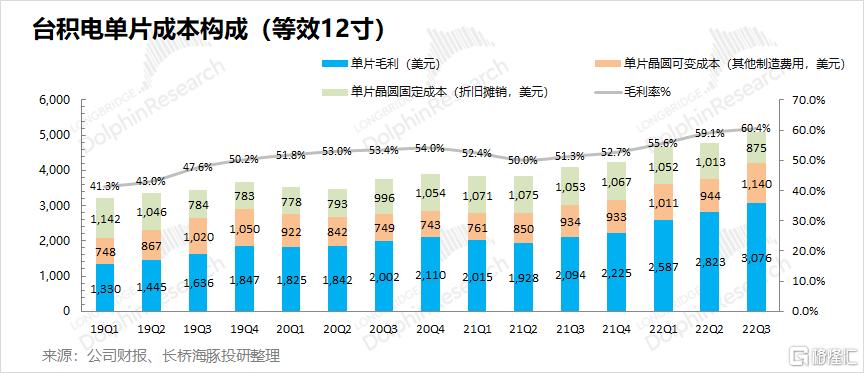

台積電在2022年第三季度實現毛利122.2億美元,環比增長14%。環比增速高於收入增速(11.4%)的原因,主要在於毛利率的超預期提升。其中三季度台積電的毛利率60.4%,超指引區間上限(57.5-59.5%)。

三季度台積電毛利環比增長14%,其中收入的維度帶來貢獻+11.4%,毛利率的維度帶來貢獻+2.3%。

市場對台積電最為關心的兩項數據便是,收入和毛利率。由於每月經營數據的公佈,季度收入基本已被市場預期。而毛利率則是本次季報中,市場關注的焦點之一。長橋海豚君將對分析本季度毛利率提升的主要驅動力:

“毛利=單晶圓收入-固定成本-可變成本”

1)單片晶圓收入(等效12寸):三季度台積電單晶圓收入約5091美元/片,環比增長310美元/片,主要來自於5nm佔比提高抬升了晶圓產品整體出貨均價;

2)固定成本(折舊攤銷):三季度台積電平均固定成本約875美元/片,環比減少139美元/片。本季折舊總額有所下降並隨着產能的釋放,分攤到單片晶圓的固定成本進一步下降;

3)可變成本(其他製造費用):三季度台積電平均可變成本約1140美元/片,環比增加196美元/片。單片可變成本的增加主要是由於5nm佔比提升,在單位價格提升的同時也提升了單位成本;

綜合以上拆分,本季度台積電單片毛利3076美元/片,環比增長253美元。本季度毛利率(60.4%),環比提升1.3%。從本季財報看,隨着5nm製程佔比的繼續提升,公司產品價格端和成本端都有提升,但是價格端的提升高於成本端,使得毛利率突破60%。

海豚君認為台積電本季度毛利率的超預期提升,來自於高毛利率的5nm產品佔比繼續提升影響。通過台積電本季度的單片晶圓成本分拆,本季度公司隨着高端製造產能增加,單位材料成本有所上升,但價格端的增長完成覆蓋了成本項的增長。

三、晶圓結構端:智能手機仍然羸弱,國產芯片還需自主可控

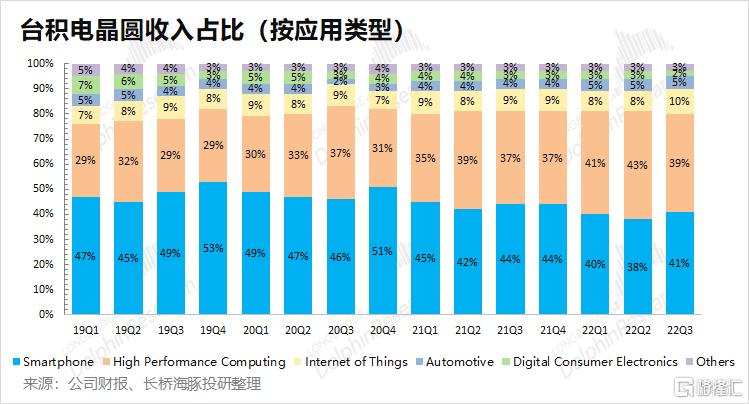

3.1晶圓收入佔比(按應用類型)

智能手機和高性能計算仍是台積電最大的應用來源,兩者合計佔比達到80%以上,也對公司業績影響最大。

從各細分應用看,結構變化上一直呈現智能手機佔比下滑的趨勢,主要原因在於智能手機市場從2022年以來需求持續低迷,終端廠商的高庫存減少了對芯片的需求。而本季度智能手機佔比環比提升,主要是受大客户新機備貨拉動,是季節性變化因素,但整體佔比仍明顯低於歷史同期。

而高性能計算方面本季度並沒有展現出過往明顯的增長,主要由於顯卡過高的庫存和大廠收縮資本開支的趨勢影響,加之近期美國政策風險直接影響客户需求。

從618以來的三季度銷售情況看,海豚君認為手機端的庫存仍未被充分消化,而蘋果今年的新機也並未帶來樂觀預期。下半年智能手機市場仍將繼續消化庫存,整體市場需求依然疲軟。

3.2晶圓收入佔比(按製程節點)

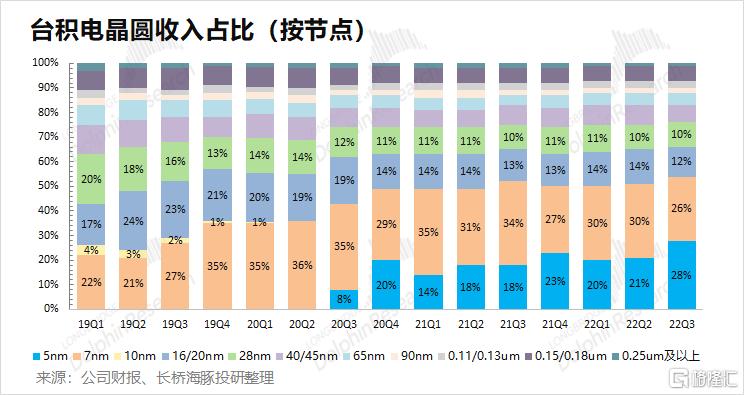

台積電先進製程佔比繼續提升,本季度5nm節點收入佔比提升至28%,而7nm節點主要的高性能計算需求有所減緩收入佔比回落至26%,7nm以下先進製程收入佔比繼續提升至54%。

本季度公司5nm製程佔比繼續提升,佔比達到接近三成。從歷史節奏看,台積電一般在當前最先進工藝提升至三成左右後,將推出新的製程工藝節點。而本次由於3nm製程較高的價格,大客户延緩了對3nm工藝的使用,但有望在2022年年底開始量產。3nm開始量產對公司產品價格有正向提升作用,但是由於剛開始量產的比例較小,而2023年下半年大客户有望使用最新的N3E工藝,屆時3nm有望迎來放量的機會。對於2nm芯片,公司仍然保持2025年量產的計劃。

海豚君認為整體芯片製程都會往更高製程的方向提升,原來智能手機和高性能計算將轉向3nm和5nm製程,而其餘芯片需求提升回填7nm製程。整體芯片製程向高端演進有望進一步提升先進製程的收入佔比,從而提升公司產品出貨均價。

3.3晶圓收入佔比(按地區)

從各地區收入來看,北美地區仍是台積電最大的收入來源,本季度提升至70%以上。由於北美地區具有蘋果、高通、英偉達、AMD等大客户,使得台積電和美國之間有很強的商業綁定關係。本季度隨着公司收入佔比兩成以上的蘋果新機備貨,使得北美地區的收入繼續提升。

除北美以外,中國地區和亞太地區是其餘的兩大收入來源,本季度佔比分別為10%和8%。本季度中國地區收入佔比出現了明顯的變化,從上季度的13%下降到本季度的8%。這主要是受美國半導體政策影響,中國公司在台積電的投片量有明顯下降。

從美國地區收入佔台積電的比例看出,美國方面的政策對台積電有較大的影響。如果後期美國半導體政策繼續深化,中國半導體行業和台積電的業務關聯度可能進一步降低。從自主可控的角度看,中國芯片還是主要指望自身去美化產線的建成。

<本篇完>

More Content

Physical Store