本文來自格隆匯專欄:華創宏觀張瑜,作者:張瑜 付春生

事項

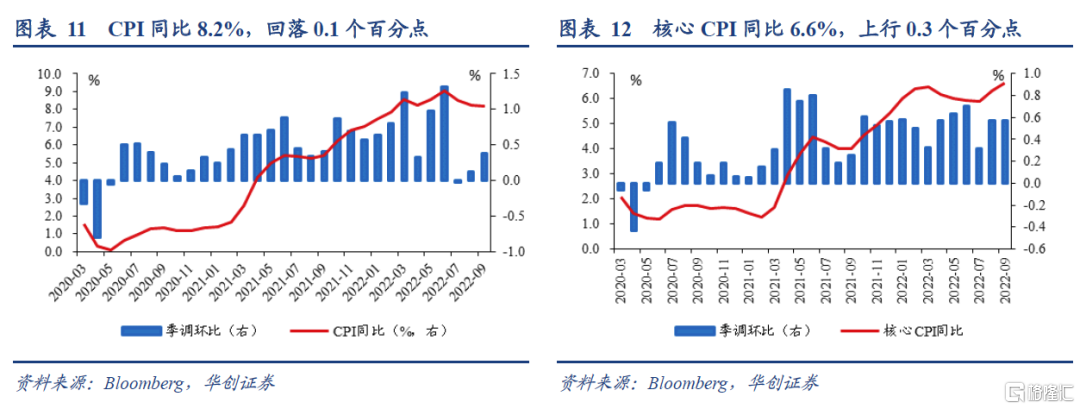

9月美國CPI同比8.2%,預期8.1%,前值8.3%;核心CPI同比6.6%,預期6.5%,前值6.3%。

主要觀點

通脹再超海外預期,核心通脹韌性不減,美國金融市場承壓

9月美國通脹數據再超預期,尤其是核心通脹韌性凸顯,與8月一樣,再次大幅減弱了市場對美國通脹下行的偏樂觀預期,繼續印證我們在以往報吿中多次提及的“三季度美國通脹尤其是核心通脹有極大反彈風險”觀點。核心通脹漲價壓力不減,美國金融市場再度承壓,也符合我們前期的判斷:1)在通脹高位、通脹變寬的時期,通脹讀數被錯估的概率越大,市場進入了“容易犯錯”的時段,資產價格波動會更為劇烈;2)長端美債利率大概率會繼續先反應政策收緊和高通脹而上行,基於衰退預期過早押注其走向的風險性極大。

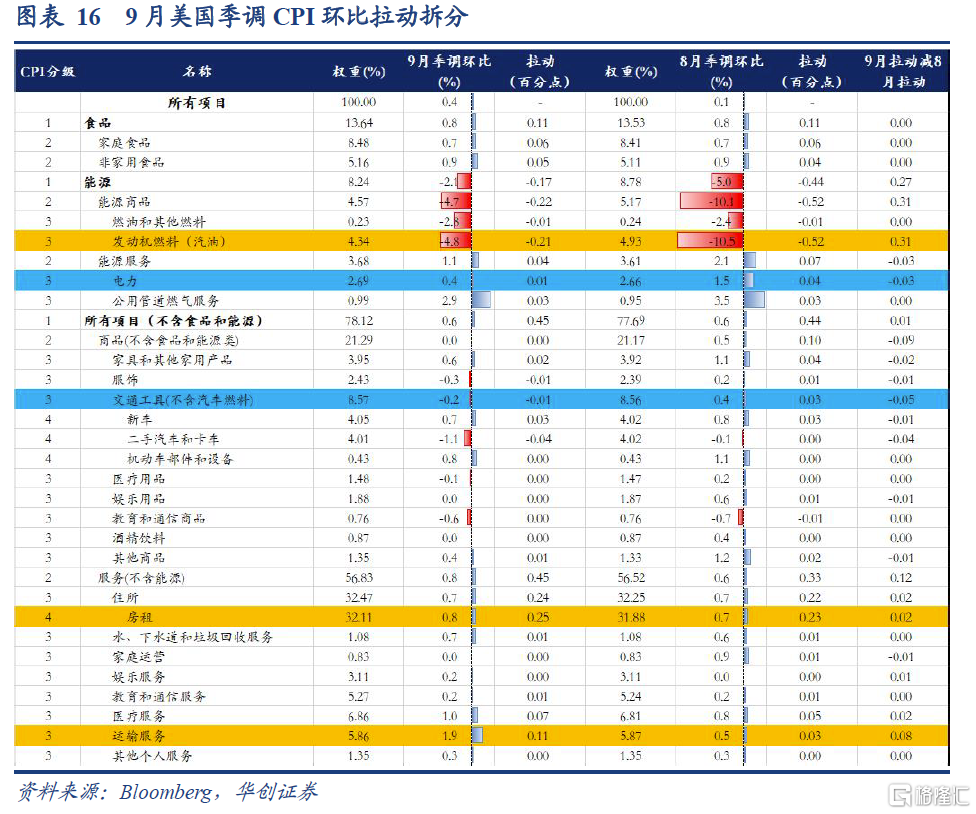

環比來看,汽油價格跌幅收窄,對CPI拖累有所減弱,更重要的是,租金、醫療服務和運輸服務價格漲幅擴大,由勞動力市場緊張帶來的服務價格漲價壓力不減,核心通脹韌性持續凸顯。具體而言:1)非核心:受國際油價調整影響,汽油價格下跌4.8%,跌幅收窄5.6個百分點,拖累CPI約0.21個百分點;10月前兩週美國汽油零售價較9月均價小幅上漲2.7%,結束三個月連降趨勢,若10月漲幅延續,預計汽油價格將再次對CPI形成上拉壓力。2)核心商品:耐用品和非耐用品漲幅均從0.5%回落至0%,耐用品中的汽車價格(-0.2%,前值0.4%)和非耐用品中的服裝價格(-0.3%,前值0.2%)是主要拖累項。3)租金:租金再度加速上漲,9月上漲0.8%,前值為0.7%,影響CPI上漲0.25個百分點。租金的粘性,一方面受前期房價上漲影響,另一方面則受勞動力市場緊張影響。4)其他服務項:非週期性服務中的醫療保健服務(1%,前值0.8%)和公用事業價格(0.7%,前值0.6%)漲幅有所擴大;週期性服務中的運輸服務(1.9%,前值0.5%)價格漲幅明顯擴大,娛樂服務(0.2%,前值0%)價格小幅上漲。

美國通脹何時才能算看到“勝利曙光”?

當下,外部的宏觀關鍵問題在於美國通脹何時回落。因為美國通脹動態決定了美聯儲加息路徑和終點,加息進程決定了全球流動性,流動性鬆緊決定了全球市場風格和估值偏好,同時也影響內部寬鬆節奏。關於美國通脹的“勝利曙光”,我們建議從四個指標進行跟蹤:衡量勞動力市場鬆緊的指標——V/U、最直觀的通脹壓力指標——通脹讀數、反映價格普漲壓力的指標——通脹寬度、體現中長期通脹預期的指標——SPF 5年和10年PCE通脹預期。目前而言,似乎只看到V/U比率有所回落,但其餘三個,包括整體通脹讀數、通脹寬度、通脹預期還尚未有明顯緩解跡象。樂觀預計,美國通脹問題,至少要到明年一季度才能看到“勝利曙光”。

(一)V/U——衡量勞動力市場鬆緊:雖較峯值下降但仍是70年來高位

緊張的勞動力市場是美國通脹韌性的主要因素。近兩年來,更多的研究使用職位空缺率(V)與失業率(U)之比(V/U)來衡量勞動力市場鬆弛度。截止8月最新數據,V/U讀數為1.68,較今年3-4月2的峯值有所回落,但仍是70年以來最高值。按照三個季度的影響時滯,即便後續V/U繼續下行,美國通脹的偏快回落也要明年一季度才能看到。

(二)通脹讀數——最直觀的通脹壓力指標:緩慢回落,核心通脹壓力突顯

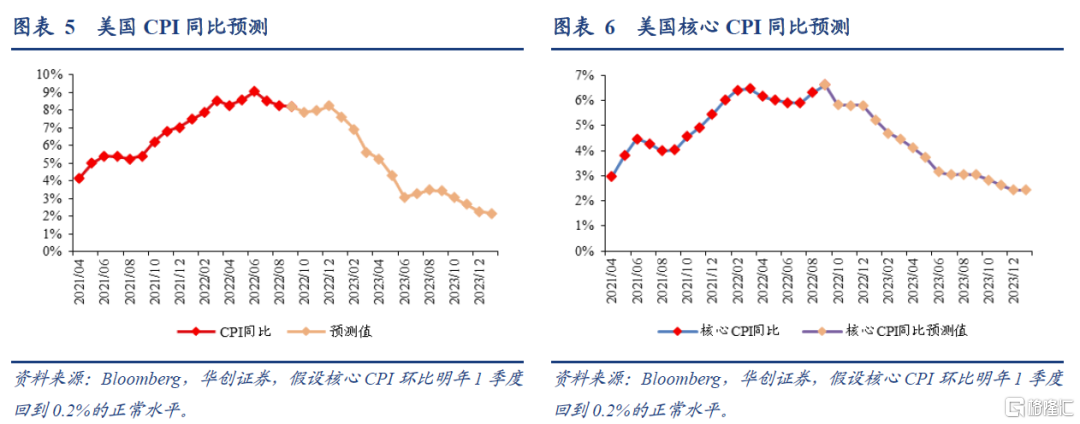

CPI和核心CPI是最直觀的通脹壓力指標,往後看,年內美國CPI通脹依然會延續緩慢回落態勢。一是,鑑於依舊強勁的勞動力市場以及薪資上漲背景,短期內核心通脹漲價難以放緩。二是,歐洲能源危機愈演愈烈,俄烏衝突復發,四季度能源價格有反彈風險。三是,通脹寬度仍未見收窄,通脹預期仍在上行,漲價擴散的壓力仍然存在。即便是樂觀估計,即假設核心通脹環比在明年1季度就回到0.2%的水平,CPI通脹和核心CPI通脹讀數也要在明年1季度才能看到快速回落(年內大概率會維持在7.5%以上),但明年全年可能也難以回到2%的政策水平。

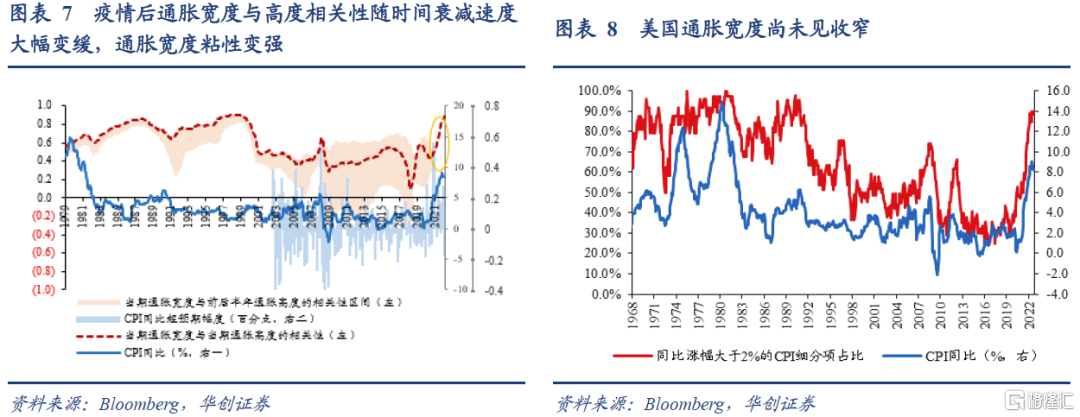

(三)通脹寬度——反映價格普漲壓力:尚未收窄

讀數高只是通脹嚴峻形勢的一面(通脹高度),另一面是漲價範圍擴大(通脹寬度)。以“同比漲幅超過2%(央行通脹目標)的CPI或核心CPI項目的比例”衡量通脹寬度,通脹越高、越寬,通脹超預期的概率越大,就1970-1980年代經驗看,僅通脹讀數回落但通脹寬度不見收窄,能夠抵消部分美聯儲反通脹的政策努力。目前,美國通脹寬度依然維持在90%左右,接近1980年代初和1990年代初的水平。為避免漲價壓力的持續擴散與通脹預期的持續升温,通脹寬度至少應該回到正常經濟過熱時的50%-60%區間(2003-06年)。

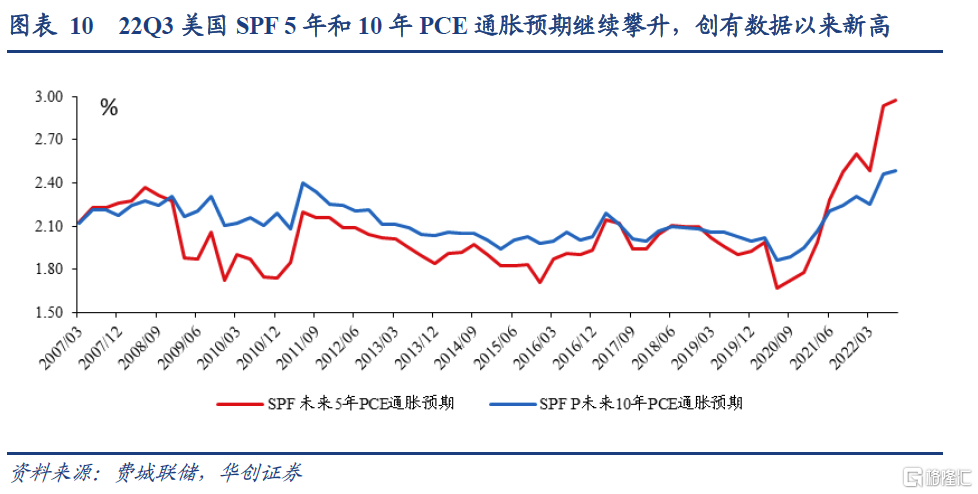

(四)SPF 5y&10y PCE通脹預期——體現中長期通脹預期:仍在繼續升温

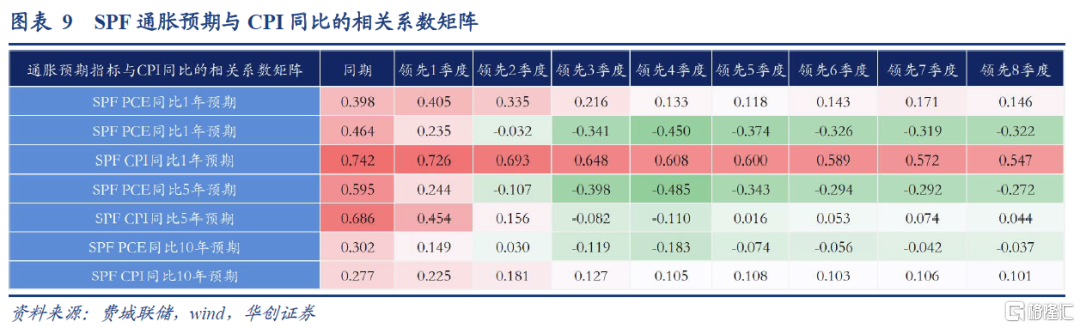

通脹在很大程度上取決於通脹預期,錨定的通脹預期是實現價格穩定的必要條件。從政策意義上講,中長期通脹預期的變動也是美聯儲官員反覆提及會“仔細地監測”的指標。因調查對象的專業性強,費城聯儲的SPF 5y&10y PCE通脹預期最為出名,其對美國通脹有較好的1個季度左右的領先關係。最新8月數據顯示,SPF未來5年PCE通脹預期繼續上行,今年Q1-Q3依次為2.48%、2.94%、2.97%;SPF未來10年PCE通脹預期也在上升,今年Q1-Q3依次為2.25%、2.46%、2.48%,兩者均為2007年有記錄以來最高。

風險提示:美國經濟和通脹形勢超預期,美聯儲貨幣政策超預期。

報吿正文

一

美國通脹何時才能算看到“勝利曙光”?

9月美國通脹數據再超預期,尤其是核心通脹的韌性凸顯,再次大幅減弱了市場對美國通脹下行的偏樂觀預期。當下,外部的宏觀關鍵問題主要就在於美國通脹何時回落。因為美國通脹動態決定了美聯儲加息路徑和終點,加息進程決定了全球流動性,流動性鬆緊決定了全球市場風格和估值偏好,同時也影響內部寬鬆節奏。

關於美國通脹的“勝利曙光”,我們建議從四個指標進行跟蹤:衡量勞動力市場鬆緊的指標——V/U、最直觀的通脹壓力指標——通脹讀數、反映價格普漲壓力的指標——通脹寬度、體現中長期通脹預期的指標——SPF 5年和10年PCE通脹預期。目前而言,似乎只看到V/U比率有所回落,但其餘三個,包括整體通脹讀數、通脹寬度、通脹預期還尚未有明顯緩解跡象。樂觀預計,美國通脹問題,至少要到明年一季度才能看到“勝利曙光”。

(一)V/U——衡量勞動力市場鬆緊:雖較峯值下降但仍是70年來高位

緊張的勞動力市場是美國通脹尤其是核心通脹韌性的主要因素(體現在租金項和服務項價格上),通脹何時回落很大程度上依賴於勞動力市場的鬆弛進度,後者意味着推動價格上漲的工資壓力的緩解。

在新冠疫情爆發之前,失業率一直是衡量勞動力市場鬆緊程度的最常用、最標準的指標。但近兩年來,更多的研究使用職位空缺率(V)與失業率(U)的比率(V/U)來衡量美國勞動力市場鬆弛度,因疫情後美國失業率的走勢並不能很好解釋通脹的快速上行,目前美國失業率大致持平於疫情前的水平,但通脹卻“不可同日而語”;而用V/U來衡量導致價格上漲的工資壓力指標的理論邏輯在於,其反映的是勞動力的相對供求關係,因此更能準確地反映企業的邊際招聘成本,從而可能比單獨的失業率或職位空缺率更好地解釋通脹壓力[1]。已有研究證明[2],過去三個季度的V/U對當期通脹缺口有較好的解釋度,並且V/U越高,對通脹的影響越大。

截止8月最新數據,V/U讀數為1.68,較今年3-4月2的峯值有所回落,但仍是過去70年以來的最高值。按照三個季度的影響時滯,即便後續V/U繼續下行,美國通脹的偏快回落也要明年一季度才能看到。

(二)通脹讀數——最直觀的通脹壓力指標:緩慢回落,核心通脹壓力突顯

整體CPI通脹和核心CPI通脹是最直觀的通脹壓力指標,兩者均為四十年來最高。近三個月,受益於汽油價格調整,美國CPI同比從9.1%的峯值回落至8.2%,但礙於核心通脹的韌性,回落速度很慢,核心CPI同比甚至還有所反彈。9月通脹數據超預期,其實是再次體現了美國通脹的韌性和反覆性。

往後看,年內美國CPI通脹依然會延續緩慢回落態勢,年底大概率仍在7.5%以上。一是,鑑於依舊維持強勁的勞動力市場以及薪資大幅上漲背景,短期內核心通脹漲價難以放緩。二是,歐洲能源危機愈演愈烈,俄烏衝突復發,四季度能源價格有反彈的風險,10月前兩週,美國汽油價格已有所反彈。三是,通脹寬度仍未見收窄,通脹預期仍在上行,漲價擴散的壓力仍然存在。即便是樂觀估計,即假設核心通脹環比在明年1季度就回到0.2%的水平,CPI通脹和核心CPI通脹讀數也要在明年1季度才能看到快速回落(也與上文勞動力市場動態的指引符合),但明年全年可能也難以回到2%的政策水平。

這也是我們強調可能不應該把同比讀數視為通脹下降依據的原因。但,只要核心CPI環比下降至0.2%(過去四十年,美國核心CPI環比均值為0.2%,即便是在1990年代、2000年初、2015-18年經濟過熱時也在0.2%左右),也就意味着核心通脹的漲價壓力基本消退,從環比年率的視角,核心通脹也基本回到2%目標附近了。

(三)通脹寬度——反映價格普漲壓力:尚未收窄

去年以來,發達經濟體通脹快速上升,達到近三四十年來新高。但讀數高只是通脹嚴峻形勢的一面(通脹高度),另一面是漲價範圍擴大(通脹寬度)。

我們以“同比漲幅超過2%(央行通脹目標)的CPI或核心CPI項目的比例”衡量通脹寬度,相比於通脹高度,通脹寬度或更能反映經濟主體的定價行為和通脹預期變化。通脹越高、越寬,通脹超預期的概率越大,就1970-1980年代的經驗看,僅通脹讀數回落但通脹寬度不見收窄,能夠抵消部分美聯儲反通脹的政策努力。(關於通脹寬度的更多細節,請參見《通脹“寬”度已達1980年——美通脹的另一個視角》)

目前,美國通脹寬度依然維持在90%左右,接近1980年代初和1990年代初的水平。為避免漲價壓力的持續擴散與通脹預期的持續升温,通脹寬度至少應該回到正常經濟過熱時的50%-60%區間(2003-06年)。

(四)SPF 5y&10y通脹預期——中長期通脹預期:仍在繼續升温

主流宏觀經濟學的一個觀點是,通脹在很大程度上取決於通脹預期,錨定的通脹預期是實現價格穩定的必要條件,如果通脹預期脱錨,通脹預期和實際通脹形成正反饋效應,價格穩定的目標就難以實現。從政策意義上講,中長期通脹預期的變動則是美聯儲官員反覆提及會“仔細地監測”的指標。

常見的通脹預期指標有三類:基於調查的通脹預期、基於市場的通脹預期、基於模型的通脹預期,基於調查的通脹預期走勢較為穩定,符合人們的經濟學認知。其中,因調查對象的專業性強,基於專業人士調查的通脹預期數據最受關注,最為出名的就是費城聯儲的SPF 5y&10y通脹預期——50位左右的金融行業研究人員和首席經濟學家、行業組織經濟學家以及經濟學者等對美國未來5年和10年通脹的預期,其對美國通脹有較好的1個季度左右的領先關係。(關於通脹預期的更多細節,請參見《美國通脹預期全面走高的政策和投資意義——兼論通脹預期跟蹤指標體系》)

最新的8月數據顯示,SPF未來5年PCE通脹預期繼續上行,今年Q1-Q3依次為2.48%、2.94%、2.97%;SPF未來10年PCE通脹預期也在上升,今年Q1-Q3依次為2.25%、2.46%、2.48%,兩者均為2007年有記錄以來最高。

二

9月美國CPI數據述評

(一)通脹再超海外預期,美國金融市場承壓

9月美國CPI同比從8.3%下行至8.2%,核心CPI同比則從6.3%上行至6.6%,CPI同比回落速度不及海外預期,核心CPI同比上行幅度超海外預期。9月數據再次體現了美國通脹的韌性和反覆性,繼續印證我們在以往報吿中多次提及的“三季度美國通脹尤其是核心通脹有極大反彈風險”的判斷。

核心通脹漲價壓力不減,美國金融市場再度承壓,也符合我們前期的判斷:1)在通脹高位、通脹變寬的時期,通脹讀數被錯估的概率越大,市場進入了“容易犯錯”的時段,資產價格的波動會更為劇烈;2)長端美債利率大概率會繼續先反應政策收緊和高通脹而上行,基於衰退預期過早押注其走向的風險性極大。數據公佈後,美股直線跳水,道瓊斯工業指數、標普500指數和納斯達克綜合指數分別下跌1.7%、2.2%和3.0%;10年期美國國債收益率上行17bp,升至4%以上。

9月美國CPI同比8.2%,彭博預期8.1%,前值8.3%;核心CPI同比6.6%,彭博預期6.5%,前值6.3%。

9月季調CPI環比上漲0.4%,預期0.2%,前值0.1%;季調核心CPI環比上漲0.6%,預期0.4%,前值0.6%。

(二)服務價格漲價壓力不減,核心通脹韌性凸顯

同比來看,汽油價格是拖累CPI下行的邊際拖累,房租和運輸服務則是主要邊際拉動項。

受汽油價格拖累,能源價格同比從23.8%回落至19.8%,邊際影響CPI下降0.28個百分點;細分來看,主要是汽油價格漲幅大幅回落,而能源服務價格漲幅持平前值。食品價格漲幅從11.4%回落至11.2%,邊際影響CPI下降0.02個百分點;其中,家用食品價格上漲13%,外出就餐價格上漲8.5%。

在租金和運輸服務價格拉動下,服務價格漲幅進一步擴大,從6.1%升至6.7%。其中,租金漲幅從6.3%升至6.7%,額外拉動CPI上行0.12個百分點;運輸服務價格漲幅從11.3%升至14.6%,額外拉動CPI上行0.15個百分點。此外,醫療服務價格漲幅也有所擴大。

環比來看,汽油價格跌幅收窄,對CPI拖累有所減弱,更重要的是,租金、醫療服務和運輸服務價格漲幅擴大,由勞動力市場緊張帶來的服務價格漲價壓力不減,核心通脹韌性持續凸顯。具體來看:

非核心:受國際油價調整影響,汽油價格下跌4.8%,跌幅收窄5.6個百分點,拖累CPI約0.21個百分點;10月前兩週美國汽油零售價較9月均價小幅上漲2.7%,結束三個月連降趨勢,若10月漲幅延續,預計汽油價格將再次對CPI形成上拉壓力。天然氣價格上漲2.9%,前值3.5%。食品價格上漲0.8%,漲幅與上月持平,是今年以來最低漲幅,隨着國際糧價回落,後續其漲幅或繼續趨於回落。

核心商品:耐用品和非耐用品漲幅均從0.5%回落至0%,耐用品中的汽車價格(-0.2%,前值0.4%)和非耐用品中的服裝價格(-0.3%,前值0.2%)由漲轉跌,合計拖累CPI約0.02個百分點。

住所租金:租金再度加速上漲,9月上漲0.8%,前值為0.7%,影響CPI上漲0.25個百分點。租金項的粘性,一方面是受前期房價上漲的影響,另一方面則與強勁的美國就業數據相互印證,偏緊的勞動力市場意味着需求仍有韌性。

非週期性服務:醫療保健服務(1%,前值0.8%)、公用事業價格(0.7%,前值0.6%)漲幅有所擴大,教育和通信服務(0.2%,前值0.2%)價格漲幅持平上月。

週期性服務:運輸服務(1.9%,前值0.5%)價格漲幅明顯擴大,娛樂服務(0.2%,前值0%)價格小幅上漲。