今年的諾獎頒發給了伯南克,戴蒙德和迪布維格。他們的貢獻可以用一句話來概括,那就是他們用不同的方式,強調了在銀行系統中“流動性”的重要性。

伯南克當過一任美聯儲主席,可以說是盛名在外。不過他獲獎的原因,還是在研究1930年代的世界經濟大衰退過程中,對經濟危機的理解。

今年的諾獎真的是在講“經濟”,也就是大部分人心目中的經濟,宏觀政策、放水收水、經濟危機等等——這些都是大家平常就很關心的話題。

從通貨緊縮到經濟衰退

早在1990年的一篇文章裏面,伯南克就對經濟危機的傳導機制做出過開創性的貢獻。在伯南克之前,大家公認的傳遞鏈條有兩條:一個是工資,一個是利率。

因爲漲薪容易降薪難,這個叫做工資剛性。所以在通貨緊縮的時候,企業往往不太願意降薪,而是喜歡裁員。相比降薪,裁員帶來的影響更劇烈,對社會總需求在短期內的衝擊更大。從而引發了裁員——需求下降——繼續裁員的衰退渠道。

從利率上也是如此,通貨緊縮的時候利率上升。那意味着持有現金本身就是投資——而其他的投資品必須提供現金的利率加上風險溢價,才能吸引人持有它們。比如英國曾經有段時間利率是15%,有多少資產能提供15%的無風險回報呢?不能的話,那就別怪投資人把資產兌換成現金了。

在這兩個渠道之外,伯南克提出了第三條傳導路徑,那就是金融系統。

銀行的債務都是用金錢來計算的,但是銀行的資產是真實的。當通貨緊縮的時候,資產價格縮水,債務的實際價值升高,這讓銀行自己也很難受。銀行往往會試圖收回之前的貸款,而拒絕貸出新的,這對銀行來說是自保,對社會來說,毫無疑問又是加重了危機。更嚴重的是,這會加深人們對銀行的不信任,從而導致擠兌。

對於非銀行的企業,也是一樣的:當緊縮的時候,企業往往會也會收縮規模,也會面臨更多的壞賬,從而陷入這個惡性循環。在伯南克1990年的文章裏,就提到了這種因爲財務上的壓力而造成的社會損失,進而產生蕭條的惡性循環。

銀行擠兌

接下來就是戴蒙德和迪布維格的貢獻了,銀行爲什麼會擠兌,如何防止銀行擠兌。

看迪布維格是不是有點仙風道骨?事實上他確實對中國的傳統文化,比如太極、氣功和推手非常感興趣,還曾經長期擔任過西南財經大學的金融研究院院長。

爲什麼我們需要銀行呢?直觀地說,我們個人的錢,都是受到流動性限制的。讓你把一筆錢放十年二十年,這個真的是不行,因爲沒準就會用到。但是投資項目有的時候週期就很長。那如何來彌補這種投資週期長和個人的流動性限制之間的矛盾?

銀行就應運而生了。銀行可以把很多人的錢集中在一起——因爲大數定理,總有一些人需要錢,總有一些人不需要錢,中間總能有一些剩餘,那麼這部分錢,銀行就可以拿來做長期投資了。

比如說每個人都是今年1月1日存錢,明年1月1日取錢。那麼銀行第一年接受了存款之後,就可以拿出去放10年的貸款;然後每年都用第二年的人存的錢,交給上一年的人來取。這樣每個人的流動性需求都得到了滿足,而從銀行的視角來說,就可以放出去很長的貸款。兩全其美。

問題在於,世界上哪有那麼湊巧的事情,第一年要取的數額和第二年要存的數額完全一樣?如果不一樣怎麼辦?不一樣的話,銀行爲了滿足儲戶的要求,就必須提前終止項目來進行佩服,而項目中止肯定有損失。這意味着銀行一旦有了閃失,誰先提款,誰就佔便宜,誰後來,就血本無歸。這就是擠兌。

根據儲戶的信念不同,就存在兩個均衡,一個是擠兌的均衡,一個是有耐心的均衡。

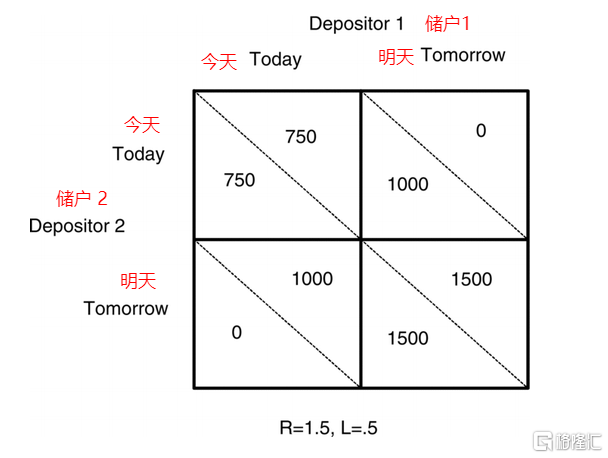

在有耐心的均衡裏面,大家有秩序地該存存,該取取,最後能和銀行分紅長期項目的收益;而在擠兌的均衡裏面,因爲你覺得其他人都要去取了,你即便是理性的,不取也是虧,所以你也跑到銀行去取,結果銀行就真的破產了。看下面這個矩陣,就有更直觀的展示:

假定有兩個儲戶,每個人存了1000塊錢到銀行。銀行就把這2000塊錢拿去投資了一個兩天的項目。

如果大家今天都去取錢,那麼都獲得750塊錢,共同承擔銀行提前中止項目的損失;如果大家都很有信心都明天取,那麼每個人拿1500,共同分享銀行長期投資的紅利;關鍵是——如果其中有一個儲戶沒有信心,第一期偷偷地把錢取了,這個儲戶能夠把自己的1000原原本本地拿回來,但是同樣導致銀行提前中止項目,另外一個儲戶到明天一看,銀行關門了,存款全部打水漂了啊!

防擠兌的辦法

戴蒙德和迪布維格也討論了擠兌的解決方法。

最簡單的就是銀行可以宣佈暫停取現,強行把時間推遲到明天。這種方法,在有明確的缺口的情況下是可行的——也就是銀行知道提款人需要多少錢,也知道自己現在拿不出來但是之後一定拿得出來,但是這個條件一般來說是不滿足的——並且如果銀行宣佈限制提款人提取的數額,往往會導致更大的恐慌,讓更多的人來提款,甚至於可以蔓延到其他的銀行,造成連鎖性的擠兌危機。

戴蒙德和迪布維格提出的更加具有政策的可實施性,副作用更小,那就是存款保險和央行兜底兩個方法。

存款保險消除了儲戶的風險,因爲得到了政府的保證,所以儲戶無論什麼時候來取款,都至少可以拿回本金,那麼擠兌的均衡就不會被選中,每個人只會根據自己真實的需求來存錢和取錢——也就是說表面上看政府做了冤大頭,要承諾給儲戶補償,然而這個承諾本身就大大減少了儲戶提前擠兌的可能。事實上擠兌恰恰因爲自己的承諾而不會發生。

央行的兜底其實也是一個道理,當銀行面臨流動性危機的時候,央行作爲最後的貸款人,可以通過收購銀行的長期債務,而釋放出大量的流動性給銀行,讓銀行完成對儲戶的兌付。而儲戶瞭解到央行的無限火力之後,也就安心了,不會進行不必要的擠兌,而只是在自己需要流動性的時候再去支取。

兩種方法殊途同歸,都在不損害銀行資產轉換能力的基礎上,防止了擠兌。可以說戴蒙德和迪布維格的貢獻,是銀行這個研究領域的開山之作,後來一系列的針對金融危機、銀行擠兌的討論,都是基於以兩個人共同命名的這個Diamond-Dybvig模型的基礎上。

其實,擠兌不僅僅發生在儲戶的層面上,在2008年次貸危機的時候,銀行和銀行之間也存在某種反相的擠兌——因爲資產負債表的壓力,銀行需要變賣一些資產來獲取流動性;但是銀行又都想撐着,看其他的同行誰真的撐不下去了,自己好低價去收購同行的優質資產。結果就是大家都很困難,然而大家都不願意敞開了賣資產獲得流動性,導致市面上的流動性一度非常低,需要政府介入救市。

總結

2022年是山雨欲來風滿樓的一年,在這個時間點上,給三位致力於研究金融危機和衰退的經濟學家以學界最高的榮譽,諾貝爾經濟學獎評審委員會未嘗沒有以這種方式來號召大家關注當前的經濟形勢,直視全球可能面臨的衰退的微言大義。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)