本文來自格隆匯專欄:陶川,作者:段萌 陶川

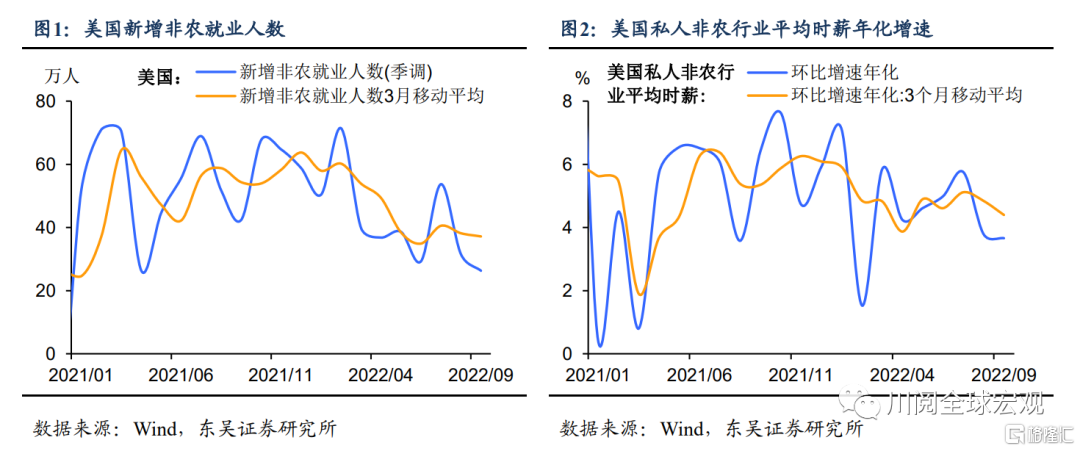

2022年9月美國非農數據全面超預期:新增非農就業26.3萬人(彭博一致預期25萬人),1至9月月均新增非農就業人數高達42萬人,失業率下降0.2%至3.5%(預期3.7%),勞動力參與率僅略降至62.3%。就業市場仍緊俏,薪資同比增速仍居5%的高位下,美聯儲加息的鷹派態度將更為堅定。數據發佈後,聯邦基金利率期貨預測11月美聯儲加息75bp的可能性由85.5%升至92%,美股轉跌,美元指數直線拉昇。

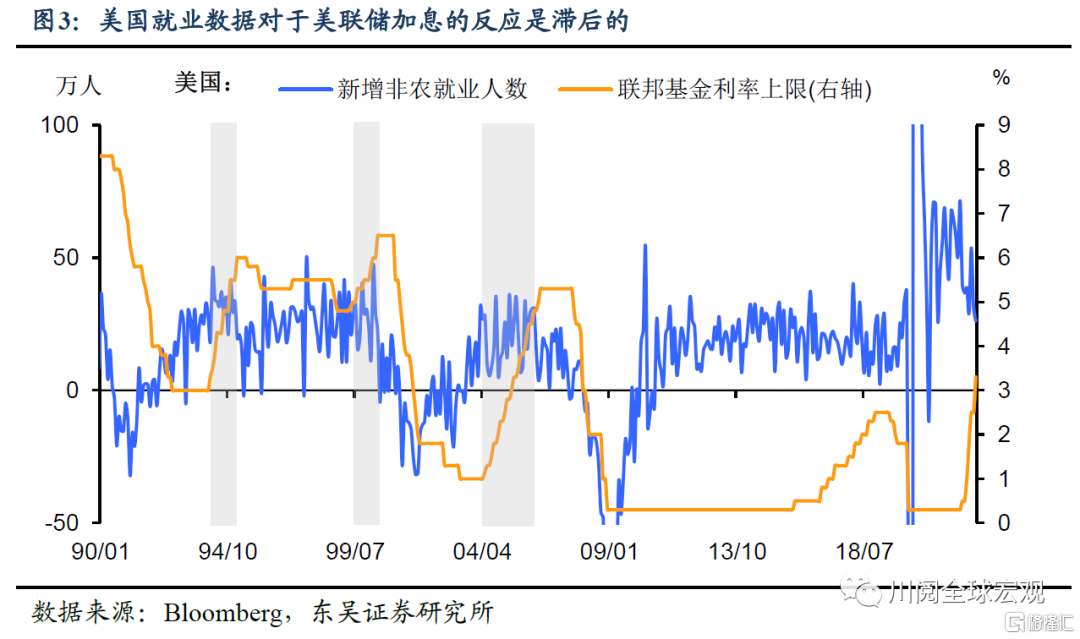

在3-9月短短几個月的時間,美聯儲已經共計加息300bp,可是勞動力市場的降温卻遲遲沒有到來,主要原因在於就業數據的滯後性。從歷史數據上看,美國新增就業對於美聯儲加息的反應是“鈍化”的,加息可以抑制住新增非農就業數的上行趨勢,但該趨勢的逆轉往往與加息週期的峯值同步(圖3)。

下面我們從行業維度來分析9月就業數據,其中增長最為顯著的行業仍為休閒和酒店業以及教育和保健服務業(圖5)。休閒和酒店業就業9月增加了8.3萬個工作崗位,持平於1-8月的均值,其中僅食品服務和飲酒場所就業便增加6萬人。不過鑑於休閒和酒店業就業人數與疫情前水平仍有差距,我們預計年內該行業的就業增長仍將維持強勁的態勢。9月醫療保健就業人數增加6萬人,已恢復至2020年2月的水平。儘管存在青年勞動力返校的季節性逆風因素,但9月非農新增就業數僅略低於8月,美國勞動力市場仍舊強勁。

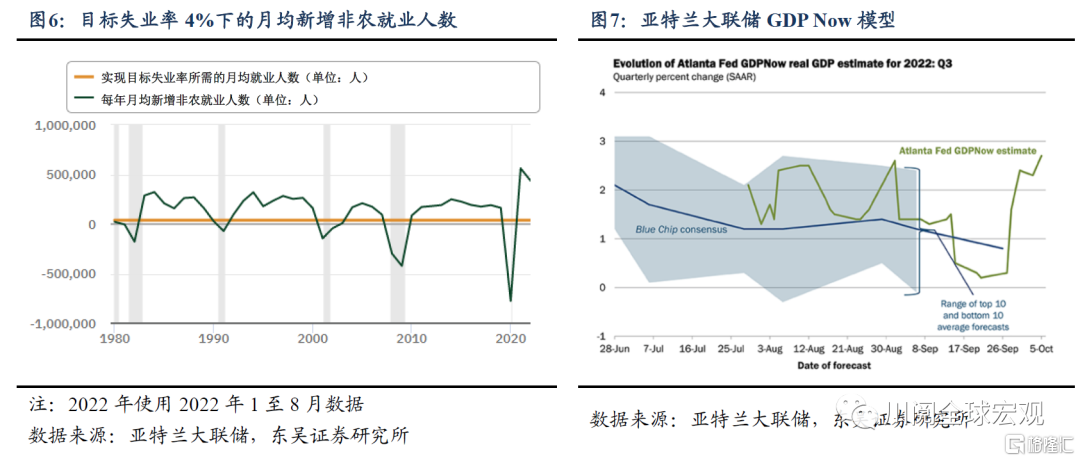

4月以來,新增非農就業持續超預期,儘管職位空缺有所下降,但仍處高位,這意味着就業增長放緩的過程將是漸進的。美國勞動力市場仍具備韌性,亞特蘭大聯儲模型顯示,2022年1-8月美國月均新增非農就業人數遠高於目標失業率為4%下所需的新增非農就業人數(圖6)。種種跡象顯示着美國經濟也仍舊強勁,亞特蘭大聯儲對三季度美國實際GDP環比增速的預測已上修至2.7%(圖7)。

那麼,美國緊俏的就業市場何時緩解甚至走弱?可以從四個維度進行觀測:

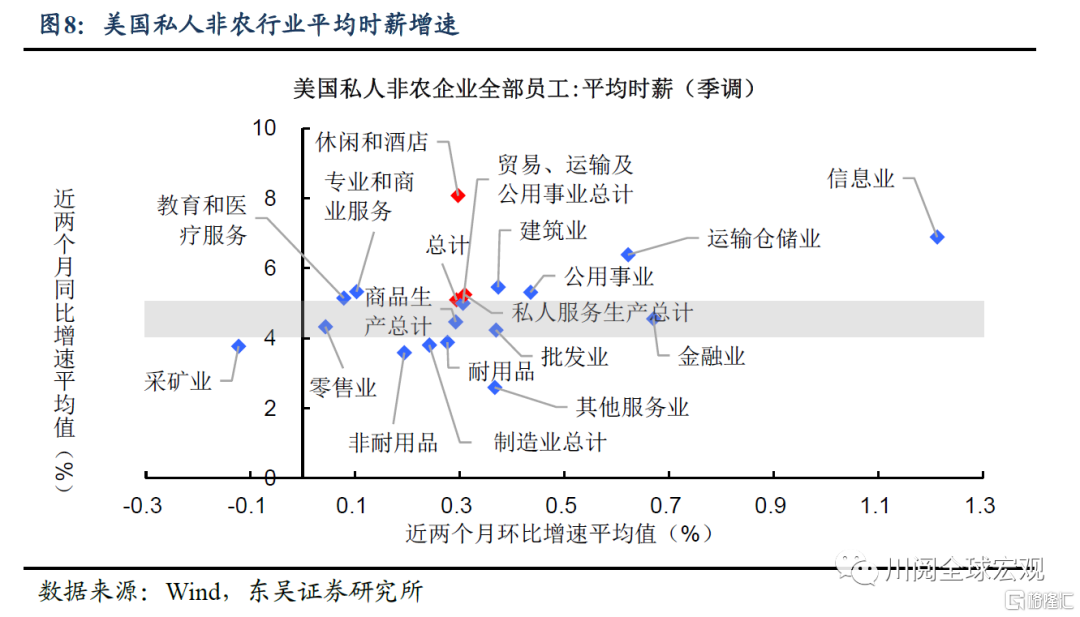

維度一:薪資上漲動能,若持續放緩將對通脹釋放積極信號。2022年9月,美國私人行業平均時薪同比增速放緩至5.0%(8月為5.2%),而修勻後的年化環比增速(3個月移動平均)降至4.4%(8月為4.8%)。但服務業薪資增速仍維持高位,如圖8所示,增速居首位的休閒和酒店業在8-9月薪資同比增速仍在8%左右,持平於7-8月。

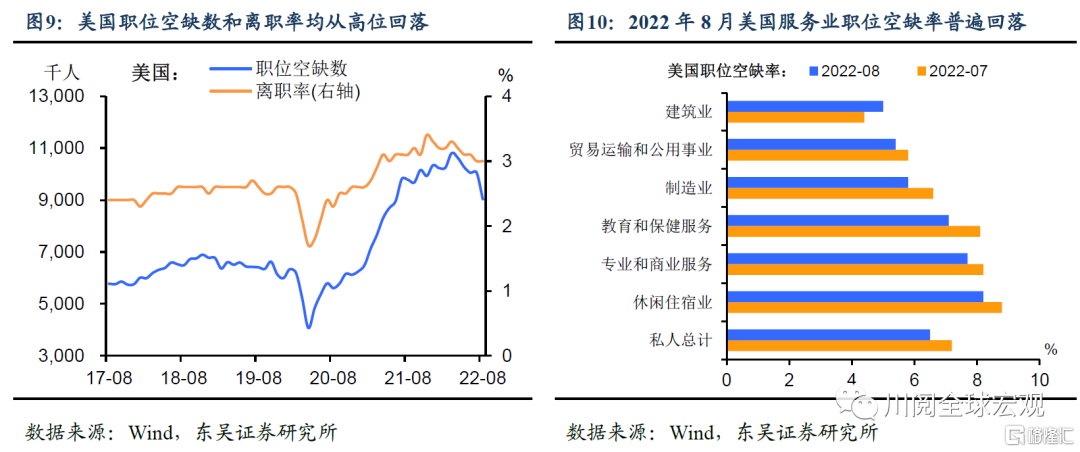

維度二:勞動力供需兩側的緩解狀況,重要指標包括職位空缺和離職率。2022年4月以來,美國職位空缺數和離職率持續回落,8月休閒住宿業、教育和保健服務、專業和商業服務的職位空缺率較7月下降0.5至1個百分點(圖9-圖10)。儘管美國勞動力市場供需情況有所改善,服務業就業需求的緩解有望使得薪資增速從高位回落,但職位空缺和離職率仍遠高於疫情前水平。

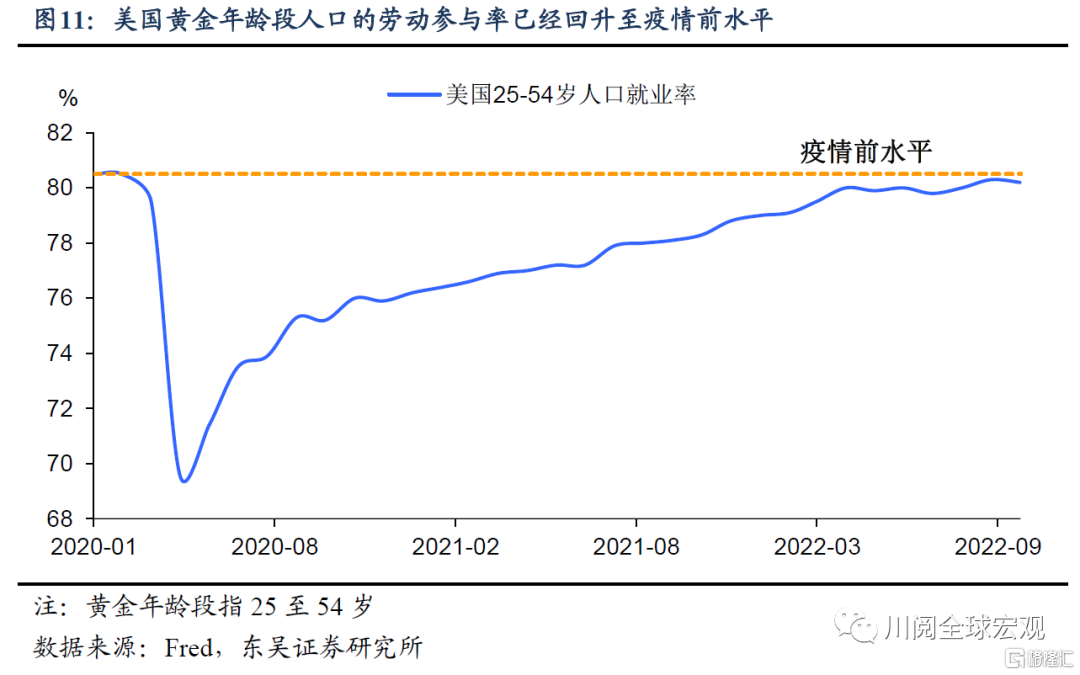

維度三:勞動力參與率改善的停滯。我們認為勞動力參與率的提升已基本見頂,8月勞動力參與率的提升得益於暑期青年人口參與情況的好轉,屬於季節性因素,鑑於黃金年齡段人口的就業率已恢復至疫情前水平,後續勞動參與率回升空間有限(圖11)。

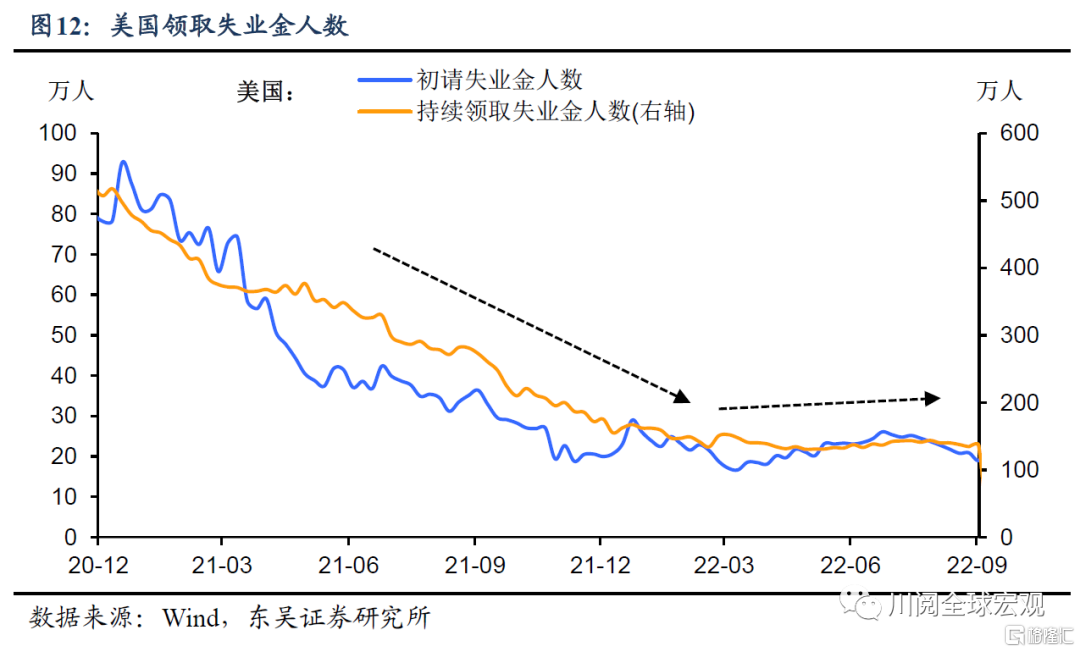

維度四:先行指標初請失業金持續上升,預示着就業市場疲弱。初請失業金人數作為高頻數據,在勞動力市場走弱的情況下,該指標的持續上升通常領先於就業人數的穩步下降。儘管初請失業金人數持續大幅下降的趨勢已經在2021年結束,但當前(2022年9月)仍然處於低位(圖12)。

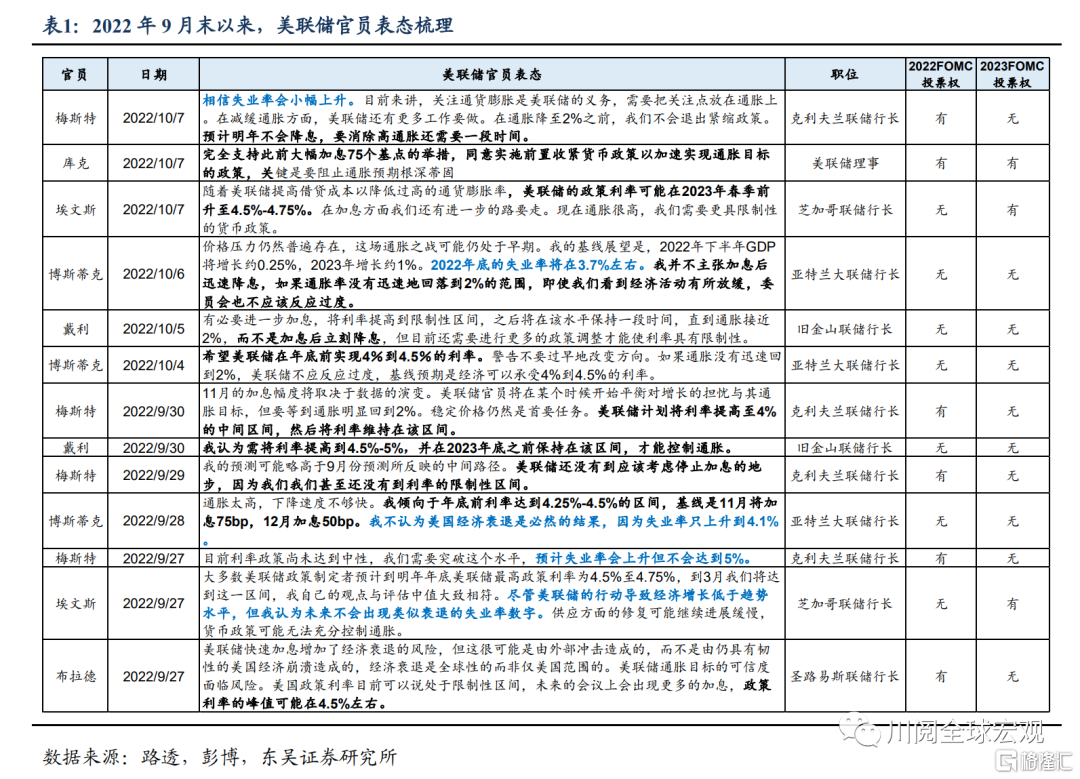

總體來看,上述四個維度中只有一個得到了滿足,美國緊俏就業市場的緩解程度不及預期,9月非農數據將進一步堅定美聯儲的鷹派態度。如表1所示,美聯儲官員對抗通脹的態度堅決,不認為經濟衰退是必然結果,鑑於緊俏的勞動力市場是高通脹背後的一大推手,官員們普遍可以容忍失業率上升至4%或更高。

而通脹壓力的放緩需要疲弱的經濟數據並且疲弱跡象持續一段時間。緊俏勞動力市場的緩解不及預期意味着薪資增速的下降仍是緩慢的,如此來看服務業通脹緩解不及預期的可能性仍較大,11月加息75bp的概率進一步加大。我們在此前的報吿中也指出,鑑於通脹出現意外上行的風險仍較大,政策利率的上行風險高於下行風險,因而9月美聯儲點陣圖顯示的2023年加息至4.6%的情形,仍可能被進一步上修。

風險提示:新冠病毒變異導致疫苗失效,確診病例大爆發導致美國經濟重回封鎖;俄烏局勢失控造成大宗商品價格劇烈波動

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)