美銀證券:下調光大環境(00257.HK)目標價至5.6港元 評級買入美銀證券發表報告,指由年初至今,光大環境在推進環保能源項目的速度較預期慢,又指光大環境將繼續增設更多餐廚及廚餘垃圾處理項目,及於內地中西地區,500至600噸的小規模項目,以維持其內部回報率高於10%。該行表示,將公司今年及明年每股盈測下調18%及17%,並將其目標價由6.8港元下調至5.6港元,重申其評級爲買入。

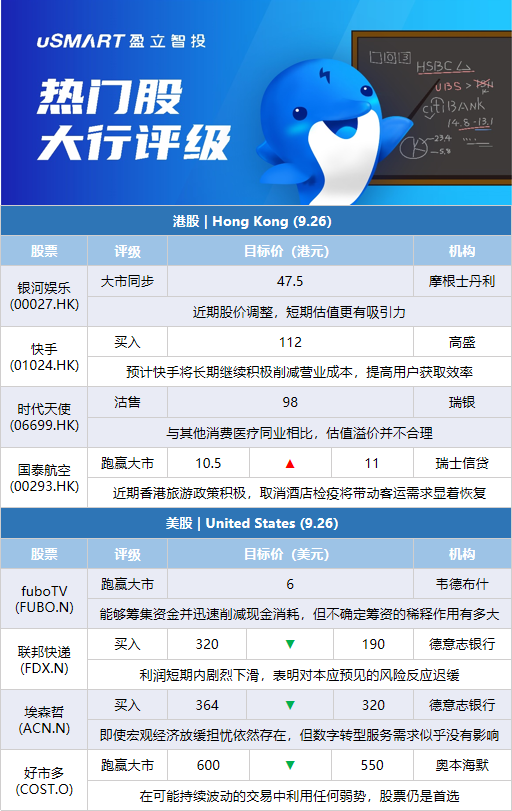

摩根士丹利:料銀河娛樂(00027.HK)股價未來60天跑贏大市摩根士丹利發表技術研究報告,料銀河娛樂未來60天跑贏大市,發生機率料80%以上,目標價47.5港元,評級與大市同步。大摩指,銀娛近期股價調整,短期估值更有吸引力。另外,澳門政府預計未來幾周來自內地的個人遊電子簽證和旅行團將恢復,應有助於每月入境和中場收入超過去年第二季表現,並對銀娛的EBITDA和自由現金流起到積極作用。同時亦認爲澳門政府發放8000元消費券,亦有利該股零售業務。

高盛:首予快手(01024.HK)買入評級 目標價112港元高盛發表報告,首予快手買入評級,目標價112港元。報告指,自公司8月底發佈第二季業績以來,快手股價已經調整26%,符合熊市情況下的估值。高盛指,快手在過去兩個月的人事變動後,投資者正等待管理層在接下來的幾個季度中發出更清晰的訊號,以及新業務對成本控制和利潤率的影響。具體而言,包括非電商廣告收入恢復到按年正增長、電子商務商品成交金額的增長高於行業水平、營運利潤率進一步連續改善。該行預計,快手將受惠於下半年全行業用戶獲取成本(CAC)的下降。長期而言,該行預計快手將繼續積極削減營業成本,提高用戶獲取效率,預計在2025年,內地和集團的經營利潤率將分別達到20%和15%,營業費用銷售率爲25%。

瑞銀:首予時代天使(06699.HK)沽售評級 目標價98港元瑞銀髮表研究報告,首次給予時代天使沽售評級,指出公司雖爲中國最大的透明牙齒矯正器供應商,2021年擁有約41%市場份額,但預期由於公司未來需要維持市場地位,因此利潤率可能會受壓,要到2025年淨利潤率纔可恢復至17%。該行給予目標價98港元,對應2023年預測市盈率約62倍,同時預期疫情及下半年利潤率復甦步伐弱於預期都將成爲不利因素。瑞銀對時代天使2022至2024年每股盈利預測爲1.22、1.59及2.14元,複合增長率爲33%,均低於市場預期,主要由於與其他消費醫療同業相比,認爲時代天使的估值溢價並不合理。另外,公司進軍海外市場的計劃未明,或會拖累盈利能力。

美銀證券:下調合景泰富(01813.HK)目標價至1港元 評級跑輸大市美銀證券發表研究報告指,合景泰富上半年總債務增加1.47億元人民幣,手頭現金則降至222億元人民幣,導致非限制性現金對短期債務覆蓋比率從去年底的0.4倍進一步惡化至0.2倍。該行預期,由於公司合約銷售表現疲軟,未能如期償還9月到期的總計9億美元債券,維持跑輸大市評級,認爲雖然有部分債券交換要約獲通過,緩解近期的違約風險,但流動性壓力仍持續存在,加上城市更新項目延期、土儲補充緩慢,因此將2023至2024年業績預測下調3%至11%,並將目標價由1.2港元下調至1港元。

大和:上調攜程(09961.HK)評級至買入 目標價上調至275港元大和發表評級報告指,攜程今年次季業績表現強勁,其中國際業務收入優於預期,佔總收入的20%至30%,以及非通用會計準則經營利潤率亦勝於預期;該行表示,展望第三季表現較預期佳,料海外旅遊業務收入呈持續上升趨勢,及本地旅遊需求的韌性,推動加速集團今年下半年及明年的收入增長。該行預料,第三季總收入按年增22%,達2019年疫前水平的62%;非通用會計準則經營利潤率達15.7%,全年則達8%,並將公司2023年至24年每股盈測上調6%至12%,以反映海外業務收入優於預期,並將其目標價由214港元上調至275港元,將其評級由持有升至買入。

摩根士丹利:下調百威亞太(01876.HK)目標價至29港元 評級增持摩根士丹利發表研究報告指,百威亞太在中國有業務的部分市場出現疫情反彈,爲業務發展加添不利因素,但其高端化及擴張戰略仍保持良好趨勢,預期不會受到疫情影響。該行預測,百威亞太今年第三季正常化EBITDA將達5.48億美元,下跌4.7%,當中在平均售價持平、銷量提升的帶動下,內生銷售額料增長2.9%至17.9億美元,EBITDA利潤率料達30.5%。計及疫情對第三季中國業務影響及美元匯率因素,該行將2022至2024年純利預測下調7%、7%及6%,但將2023至2024年經營溢利率預測上調0.8及0.4合百分點,目標價由30港元降至29港元,予增持評級。

瑞士信貸:上調國泰航空(00293.HK)目標價至11港元 評級跑贏大市瑞信發表研究報告指,香港自即日起將入境檢疫限制縮減至0+3,這將有助於更早釋放被壓抑的旅行需求。由於近期香港旅遊政策的積極取態,該行看好國泰航空的復甦,並相信取消酒店檢疫將帶動客運需求顯着恢復。另外,該行預計,集團今年的虧損將收窄7%,略微將目標價由10.5港元上調至11港元,維持跑贏大市。該行指出,由於增加航班容量需時,料國泰短期內的乘客收益率應保持在高水平。基於強勁被壓抑的旅遊需求及自第三季末的放鬆政策,預計集團全年的收益旅客公裏(RPK)將略高於疫情前水平,並料2023及24年在航班正常化時,集團可分別恢復70%及105%。

摩根士丹利:料金沙中國(01928.HK)未來60天跑贏大市 評級增持摩根士丹利發表技術研究報告,料金沙中國未來60天跑贏大市,發生機率料80%以上,目標價22港元,評級增持。大摩指,金沙中國近期股價調整,短期估值更有吸引力。另外,澳門政府預計未來幾周來自內地的個人遊電子簽證和旅行團將恢復,應有助於每月入境和中場收入超過去年第二季表現,並對金沙中國的EBITDA和自由現金流起到積極作用。同時亦認爲澳門政府發放8000元消費券,亦有利該股零售業務。

韋德布什:將fuboTV(FUBO.N)評級從中性上調至跑贏大市韋德布什分析師Michael Pachter將FuboTV的評級提升至跑贏大市,目標價6美元。該分析師在研報中稱,Pachter相信FuboTV能夠籌集資金並迅速削減現金消耗,以延長其現金儲備,但不確定籌資的稀釋作用會有多大,以及他們的現金消耗會以多快的速度改善。Pachter認爲FuboTV有機會在2025年實現盈利,並認爲其風險回報情況是有利的。

德意志銀行:將聯邦快遞(FDX.N)目標價從320美元下調至190美元 維持買入評級德意志銀行分析師Amit Mehrotra將聯邦快遞(FDX.N)目標價大幅削至190美元,但保持對該股的買入評級。分析師表示,公司第一財季報和電話會議過後,並沒有看到更清晰的前景。Mehrotra在研報中稱:“令我們失望的是,該公司對最近令人失望的業績和前景幾乎沒有承擔任何責任,反而似乎把虧損全部歸咎於宏觀經濟疲軟”。Mehrotra認爲,很難相信快遞公司的利潤會在短短一個月內就下滑了5億美元。相反,他認爲這“表明對本應預見的風險反應遲緩”。分析師還認爲,該公司今年24.5億美元的成本計劃對盈利能力不會有太大的結構性影響。

德意志銀行:將埃森哲(ACN.N)目標價從364美元下調至320美元 維持買入評級德意志銀行分析師Bryan Keane將埃森哲(ACN.N)目標價降至320美元,並保持對該股的買入評級。Keane在研報中稱,該公司第四財季業績沒有顯示出疲軟的跡象。分析師說,即使圍繞潛在宏觀經濟放緩的擔憂依然存在,但迄今爲止,對埃森哲數字轉型服務的需求似乎並沒有受到影響。

奧本海默:將好市多(COST.O)目標價從600美元下調至550美元 維持跑贏大市評級在好市多(COST.O)公佈第四財季財報後,奧本海默分析師Rupesh Parikh將其目標價下調至550美元,並保持對該股的跑贏大市評級。分析師在研報中稱,該股股票歷史上一直在苦苦掙扎,建議在可能持續波動的交易中利用任何弱勢。Parikh補充,好市多股票仍是其首選。

蒙特利爾銀行:將埃森哲(ACN.N)目標價從315美元下調至312美元 維持與大市同步評級蒙特利爾銀行分析師Keith Bachman將埃森哲(ACN.N)目標價下調至312美元,並保持與大市同步評級。分析師在研報中稱,雖然埃森哲本季度業績“穩健”,且給出了23財年收入增長的指引,但在艱難的對比數據和疲弱的經濟背景下,他仍對埃森哲23財年的預訂量潛力感到擔憂。Bachman補充,管理層預測賬面價值比高於平價,但這仍有不確定性空間,可能使股價保持區間震盪。

傑富瑞:將耐克(NKE.N)目標價從155美元下調至130美元 維持買入評級傑富瑞分析師Randal Konik將耐克(NKE.N)目標價下調至130美元,他指出,耐克的網絡流量呈負增長趨勢,中國服裝和鞋類銷售在8月有所下降,同時美元走強。Konik將其23財年銷售額和盈利預期下調至市場共識以下,目前預測銷售額爲493億美元,每股收益爲3.4美元。雖然Konik認爲,在短期內很難看好這一領域,但耐克似乎正在贏得這場“運動鞋競爭”,“基於該公司的創新記錄和保持文化相關性”,他維持對該股的長期買入評級。

花旗:將聯邦快遞(FDX.N)目標價從180美元下調至165美元 維持中性評級花旗銀行分析師Christian Wetherbee將聯邦快遞(FDX.N)目標價下調至165美元,並保持中性評級。在聯邦快遞第一財季財報電話會議結束後,分析師最大的擔憂是,其業務的負面經營槓桿似乎比高於預期。Wetherbee在研報中稱,聯邦快遞今年22億至27億美元的成本節約中,有10億美元已包含在第一財季業績和第二財季指引中,這意味着下半年平均每季度只會增加2500萬美元的成本節省,這大大低於預期。他認爲管理層沒有成功地“讓投資者相信它有可靠的計劃可以執行”。因此,Wetherbee認爲該公司股價在短期內可能會進一步受壓。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)