本文來自格隆匯專欄:中金研究,作者:何偉 韋一飛 等

家電產業經典代轉型品牌出海、產業跨界、科技消費驅動的時代。智慧家居是科技消費重要趨勢之一。但智慧家居生態進展較慢,困擾行業。我們認為智慧家居行業目前仍處於核心單品快速增長時期,建議關注潛力單品如清潔電器、VR、激光電視等。長期而言我們期待互聯控制環節發展帶來的場景協同性增強,以及新興技術在智慧家居領域的應用。

摘要

智慧家居生態戰略發展低於預期:1)生態平台的發展思路重點在於互聯控制,發展低於預期。2)淺層次原因是各平台、各品牌各自為戰,互聯不暢;單一品牌的互聯互通雖然協調,但購買全套單一品牌的智慧家居不符合消費者習慣。3)深層次原因是互聯控制無法實現大部分場景功能。首先,控制即可實現完整場景功能的家電過少,如掃地機、空調、空淨、安防攝像頭、照明等,大部分家電場景功能需要人工輔助,如廚房小家電、洗衣機等。其次,人工智能不成熟,自動化只是AI控制的“平替”。

智慧不止於互聯,暢銷單品即場景:1)工程師紅利下各類創新不斷解決消費者需求痛點,或創造新需求,帶來家電品類擴張。如智能電視、智能音箱、智能微投、掃地機、智能門鎖、智能電錶、安防攝像頭、洗地機等。其中大部分案例,使得單品流行的核心功能並非互聯控制,洗地機甚至不具備聯網功能。2)大部分產品暢銷經歷長期發展,以掃地機為例,源於1990年代,但是產品不成熟,體驗一般。2016年激光導航智能算法成熟,掃地機進入“好用”時代,開始普及。目前,掃地機可以實現自動清潔地面的場景功能,互聯控制能夠錦上添花。

智慧家居未來展望:1)當前仍處於單品快速增長時期,單品即可實現某類場景功能。目前在持續創新改進中的潛力單品有家庭顯示多元化下的VR、激光電視、智能健身鏡、智能化粧鏡等;各類非人形服務機器人,如炒菜機等;甚至最終會有家庭服務人形機器人加入。當控制即可實現場景功能的家電足夠多,互聯控制的價值會提升。2)互聯控制環節會繼續快速發展,協同性會增強,但不會出現控制中心。智慧家居產品皆是流量入口,智能設備在家庭中的普及使得流量入口在家庭場景中無處不在,使得智慧家居最終實現去中心化。3)邊緣計算、離線語音會興起,因為在部分產品的應用場景下對消費者更友善,且保護其隱私。4)除帶屏的智慧家電有廣吿、內容收費服務模式,其他基於服務的智慧家居商業模式仍在探索中。

風險

全球市場需求低於預期;科技發展速度低於預期。

智慧家居生態發展低於預期

智慧家居是AIOT應用場景之一

物聯網(IOT)與AI技術的結合已成時代趨勢,和元宇宙、太空科技、生物醫藥等領域一樣,成為改變社會的趨勢之一。而智慧家居,正式AIOT的重要應用場景之一。

圖表:智慧家居是AIOT應用場景之一

資料來源:36氪研究院,中金公司研究部

圖表:中國智慧家居市場規模預測(華經產業研究院)

資料來源:華經產業研究院,中金公司研究部

圖表:中國智慧家居市場規模預測(36氪研究院)

資料來源:36氪研究院,中金公司研究部

智慧家居的市場規模包括:1)存量產品替代,如傳統家電的智慧化;2)新增產品市場,如普及全新的品類,之前出現過智能音箱、掃地機器人等。3)基於智慧家居的服務收入,目前不成熟,一般不記入智慧家居市場規模。4)由於目前對智慧家居市場的統計口徑並不一致,因此統計還不嚴謹。例如,36氪研究院數據中國智慧家居市場規模2020年達到2064億元;華經產業研究院數據中國智慧家居市場規模2020年達到5145億元。

智慧家居生態發展較慢

由於智慧家居的生態體系還不成熟,因此發展較慢。智慧家居的發展,最早可以追溯至1999年微軟發佈智慧家居宣傳片,此後無數科幻電影描述着人們對未來智慧家居的美好想象,技術進步正一步步將人們的想象變為現實。

圖表:智慧家居生態不成熟,發展較慢

資料來源:各公司官網,中金公司研究部

2005年前,智慧家居處於起步期,市場和消費者仍處於概念與產品認知階段,從事智慧家居的企業數量偏少。彼時國外智慧家居概念開始興起,為智能家居描繪了藍圖。在此階段出現了一些智慧家居的雛形產品。例如摩托羅拉在此階段逐步研製可自動識別衣物的洗衣機等產品;松下研製帶有顯示屏的熱水瓶;伊萊克斯推出帶有可顯示內容物的冰箱等。

2005-2013年智慧家居處於發展期,市場認知逐步深化。國外主要智慧家居品牌進一步進入中國市場,國內經過前期積累存活下來的企業亦逐漸找到方向,發展壯大。2011年後,智能家居市場增長勢頭較好,協議與技術標準開始互通融合,一批智慧家居頭部企業開始壯大。這一階段,智慧家居單品上市速度加快,部分細分賽道有了較大的發展,如智能窗簾、智能燈控、智能電視等系統,又如科沃斯掃地機器人地寶、擦窗機器人窗寶等新品類,但是消費者接受度仍處於較低水平,產品仍需不斷迭代,市場潛力仍然有待挖掘。

2014年以來,智慧家居概念興起。Google收購智能家居公司Nest為標誌性事件,我國則恰逢4G牌照頒佈,為智慧家居奠定了逐步普及的技術基礎。各家居公司開始着力搭建平台式連接生態圈,設備廠家開始提及“全屋智能”概念。該階段掃地機器人、智能音箱、智能門鎖等均陸續成為暢銷產品,以移動手機、物聯網為核心的平台生態體系開始構建。

海爾的三翼鳥模式。海爾於2020年開始推廣“三翼鳥”模式,即利用互聯網、物聯網、AI技術,將全屋打造為一個整體,開闢了從賣產品到賣場景的新賽道,為客户提供陽台、廚房、浴室、全屋空氣、全屋用水、視聽等智慧家庭全場景解決方案,一站式完成設計、建設、服務。海爾的三翼鳥模式相比於傳統的智慧家居模式區別在於:1)強調智慧家居場景、家居美學、高端品牌(卡薩帝)結合,有別於僅強調智慧家居的銷售模式;2)基於高端定位以硬件銷售為盈利模式,區別於還不成熟的服務收費模式;3)海爾的三翼鳥模式是當前較為適合、且能在商業上循環的智慧家居模式。

智慧家居產業鏈長,眾企業各執一段

智慧家居產業鏈長:

► 智慧家居產品涉及面廣,品類豐富,無統一分類標準。一般可分為六大類:智能家電、智能影音娛樂、智能連接控制、智能安防、智能照明、智能能源管理。但海爾智家5 7 N智慧家庭解決方案中,將場景分為7類:智慧安防、智慧空氣、智慧用水、智慧冷鏈、智慧洗護、智慧影音、智慧家電。

► 智慧家居產品普遍配置傳感器,可以感知環境信息、接受語音指令等,實現信息收集的目的。

► 智慧家居產品普遍具有通訊模組實現設備之間的傳遞以及設備與雲端的傳遞。其中無線通訊芯片是本地通訊模組的核心元件,由於應用的網絡通訊技術及網絡協議不同,且短期通訊協議難以統一,目前市場上較為主流的芯片類型主要為WiFi、藍牙、Zigbee,而在萬物互聯時代,傳輸速度快、距離遠、成本相對更低的WiFi技術成為較為主流的方案。

► 各個設備所收集到的信息經過網絡傳輸,被控制平台所收集和彙總,在雲端經過AI算法的分析,產生決策指令,再由控制平台傳達給各個終端產品,從而實現智能化的生活場景。

互聯網公司、科技公司、互聯控制解決方案公司、綜合產品公司、專業產品公司、通訊運營商等企業紛紛加入智慧家居中,且普遍認為自己掌握產業鏈不可或缺的環節,期望能夠形成平台體系,控制智慧家居生態,最終導致產業鏈缺乏協同:1)通訊協議不一致;2)雲平台不通用;3)部分公司產品種類過多,由於競爭關係,導致其平台與競爭對手之間互不聯通。

圖表:智慧家居產業鏈概覽

資料來源:頭豹研究院,中金公司研究部

圖表:智能家居涵蓋六大細分市場

資料來源:各公司官網,中金公司研究部

互聯控制無法解決智慧家居核心痛點

智能家居是以住宅為載體,融合自動控制、計算機、物聯網等技術,將家電控制、環境監控、信息管理、影音娛樂等功能有機結合。通過硬件、軟件系統、雲計算平台構成的一個家庭生態圈,實現人遠程控制設備、設備間互聯互通、設備自我學習等功能,最後通過收集、分析用户行為數據為用户提供個性化的生活服務,提升家居的便捷性、舒適性、安全性、節能性,並實現環保節能的居住環境。

智慧家居生態發展較慢,淺層次原因是各平台、各品牌各自為戰,互聯不暢。深層次原因是互聯控制無法實現大部分場景功能。首先,控制即可實現完整場景功能的家電過少,如掃地機、空調、空淨、安防攝像頭、照明等,大部分家電場景功能需要人工輔助,如廚房小家電、洗衣機等。其次,人工智能不成熟,自動化只是AI控制的“平替”。

圖表:控制即可實現完整場景功能的家電過少,大部分家電場景功能需要人工輔助

資料來源:各公司官網,京東官網,中金公司研究部

如果我們分析小米各類家電的市場份額,可以看出互聯控制可以實現完整場景功能的電視、掃地機、空氣淨化器市場份額高,而廚房小家電市場份額低。廚房小家電品類,大部分產品並不具備聯網功能,廚房小家電熱銷更多來自於某個渠道的突破以及其自身的產品屬性(外觀設計、可分享、多功能等),市場上主流的廚房小家電長尾品類品牌如摩飛、小熊、北鼎銷售的廚房小家電鮮有聯網功能。

我們觀察到電飯煲的智能化應用場景,更多是工作繁忙的白領在上班前將材料放置在電飯煲中,而後在下班前通過遠程控制啟動電飯煲,最終回家時米飯已完成烹飪。另外,像電水壺、炒菜機等品類,這類產品的應用場景都需要提前進行人工準備,目前的智能化功能(遠程/語音操控)並未真正解決該品類的需求痛點,因此真正應用的消費者相對較少。

圖表:線上公開渠道小米零售額份額

資料來源:AVC,中金公司研究部

圖表:小米電飯煲手機遠程控制,下班到家就能吃飯

資料來源:天貓旗艦店,中金公司研究部

科技消費興起,暢銷單品解決場景功能痛點

暢銷單品即場景,哪些單品解決痛點

暢銷款單品即場景:1)部分智能化產品明顯提升消費者體驗,滲透率快速提升,已經或者未來有潛力成為普及性家電產品,如智能電視、智能音箱、智能微投、VR、掃地機、智能門鎖、智能電錶、安防攝像頭等。2)上述產品的流行都在於解決消費者痛點,如掃地機2016年激光導航算法成熟,解決聰明的自動清潔的痛點;智能門鎖2015-2018年半導體指紋技術成熟,解決帶鑰匙的痛點。單品即解決消費者某一場景應用的痛點。

圖表:過去10年出現的暢銷智能單品

資料來源:各公司官網,中金公司研究部

掃地機:家庭自清潔場景痛點的解決

掃地機器人自1985年問世以來經歷了較長的發展過程,期間掃地機器人存在的重複掃、漏掃、卡機與隨機碰撞等等問題都成了制約行業發展的痛點。2010年Neato首次推出激光雷達導航(Lidar SLAM)掃地機器人XV-11,掃地機器人正式進入規劃式清掃時代,雖然算法仍不完善,但開啟了行業第一輪快速增長。根據Euromonitor數據,2010到2016年我國與全球掃地機市場零售額CAGR分別為+66%與+22%。2016年,石頭科技與小米合作推出米家掃地機器人,改進了激光導航算法,帶領掃地機進入“好用”的時代。此後,以石頭科技、科沃斯為代表的中國掃地機龍頭企業在導航和避障技術、清潔功能、基站自動功能等方面不斷進行升級迭代的同時也增添了掃地機器人的語音交互、視頻通話、地毯自動識別等等功能。根據Euromonitor數據,2021年我國與全球掃地機器人零售額規模分別為16億美元與59億美元,2016到2021年CAGR分別為+21%與+19%。

圖表:掃地機器人發展歷程

資料來源:各公司官網,中金公司研究部

圖表:全球掃地機器人市場零售額規模及增速

資料來源:Euromonitor,中金公司研究部

圖表:中國掃地機器人市場零售額規模及增速

資料來源:Euromonitor,中金公司研究部

總的來看,2016年之前掃地機器人主要由歐美企業引領技術創新,此後則主要由中國企業接力推動行業發展。其中在導航技術方面,石頭科技自2016年發佈米家掃地機器人之後堅持LDS激光導航技術路徑,並不斷升級路徑規劃算法,現已迭代到RR mason9.0(支持動態測距和黑暗環境識別)。在避障技術方面,現階段科沃斯產品主要採用AIVI 3D避障,可以對多種物體進行3D建模、測距、避障。在基站自動功能方面,科沃斯於2021年推出首款全能基站產品X1系列,該系列可以實現自動集塵、自動洗拖布、熱風烘乾、基站自清潔、自動除菌、自動補水、自動上下水於一身。我們預計未來有望實現在人機交互、智能語音等方面不斷進化。

智能微投:針對家庭娛樂場景優化,校正算法促進便攜使用

自動校正算法改善產品體驗,促進品類滲透率提升。2014年,極米首次推出具備普及性的智能微投產品,通過DLP技術構架和LED光源的組合,使得產品體積明顯減小、光源使用壽命增加。2019年極米H3首次推出六向全自動校正功能,畫面自動校正效果升級,提升了設備安放的自由度和用户操作的便捷性,智能微投開始進入快速發展階段。

圖表:投影設備的發展路徑

資料來源:洛圖科技公眾號,天貓旗艦店,中金公司研究部

2017年以來,消費級投影設備在國內的滲透率快速提升,已從2016年的4%提升至2021年的10%,2021年銷量491萬台,2015-2021年CAGR 42.6%,已獲得部分消費者認同。2020年以來,產品迭代加速,智能化功能應用完善,例如畫面自動矯正、幕布自適應、障礙物自動躲避、防藍光模式及環境光自適應、手勢互動及語音控制等,產品體驗提升曲線陡峭化。

圖表:中國市場智能微投銷量

資料來源:洛圖科技公眾號,中金公司研究部

圖表:國內投影設備滲透率

注:投影設備滲透率=投影設備出貨量/(投影設備出貨量+彩電出貨量)資料來源:IDC,中金公司研究部

智能微投產品性能逐步提升,不同產品形態湧現。1)智能化方面,頭部投影廠商不斷完善產品功能,加強產品智能感知、智能交互等能力,2021年以來自動避障、智能護眼、畫幕自適應、防射眼等功能開始普及。2)亮度方面,得益於光源廠商、品牌方光路結構持續成熟改善,LED投影亮度仍在不斷提升,歐司朗於2021年5月發佈新款LED光源Ostar Projection Power P1MR,光源亮度持續提升。2021年以來,LED投影2000流明水平的投影亮度也逐步開始普及。3)產品形態方面,三合一投影燈推出。2022年8月,極米發佈投影儀新品“極米神燈”,集投影儀、智能音響、吸頂燈於一體。可實現防止光線直射、節省空間、相比側投聲音效果更佳、隨時在線隨時投屏。

圖表:智能化功能日漸完善,交互性提升

資料來源:天貓旗艦店,中金公司研究部

智慧不止於互聯

智慧家居步入物聯網時代以後,多設備聯動創造智慧化生活場景固然是一個美好的願景,但受制於目前數據、算法等技術的限制,形式上的設備互聯暫時還未給消費者創造更多價值,有時反而因控制方式的複雜化降低了消費體驗。

由於理解的誤差,市場一度認為配置通訊模組、能夠遠程控制的家電產品就是智能化產品,這一理解簡單,但是有誤,導致智慧家居發展早期出現遠程操控“智能微波爐”的偽需求設計。

洗地機:自清潔+智能化切中應用痛點,但無聯網功能

2016年必勝發明有線、手動出水的洗地機。洗地機在2020年之前市場關注度並不高,彼時市場格局主要由必勝主導,該階段洗地機智能化程度較低,操作較為繁瑣。根據Euromonitor數據,2019年我國洗地機市場規模為1.0億美元,規模較小,並不普及。

2020年3月添可品牌推出第一款無線智能洗地機芙萬1.0,可以通過紅外感應模塊實現智能髒污檢測並自動控制出水,集吸拖洗於一體並實現一鍵滾刷自清潔。根據Euromonitor數據,2020與2021年我國洗地機市場銷售額分別達到了3.2與6.2億美元,同比分別+157%與+111%,也有越來越多的品牌開始進軍洗地機市場以分享行業紅利。

圖表:中國洗地機市場零售額規模及增速

資料來源:Euromonitor,中金公司研究部

圖表:2021Q1-2021Q4洗地機新品牌進入變化

資料來源:AVC,中金公司研究部

從智能化升級路徑來看,目前頭部品牌的洗地機產品不僅可以實現髒污的自動識別與自清潔等功能,同時可以實現對用户進行語音指導等等,洗地機正逐漸從過去清潔電器的單一屬性向智能家居不斷轉變。

圖表:2020年以來各品牌洗地機產品技術迭代

資料來源:各品牌天貓旗艦店,中金公司研究部

智慧家居未來展望

智慧家居去中心化,流量入口無處不在

智能家居設備皆是智慧家居流量入口,智能設備在家庭中的普及使得流量入口在家庭場景中無處不在,從而實現智慧家居的去中心化。同時,流量入口具備語音、屏幕等多種形式,存在語音控制、APP控制等多種交互方式。大部分智能家居設備具有信息傳輸能力、反饋能力。

圖表:智能家居時代,語音、屏幕交互無處不在,各企業入口角度不同

資料來源:雲米官網,https://best.pconline.com.cn/yuanchuang/10163971.html,中金公司研究部

邊緣計算:離線語音控制降低智能家居使用門檻

聯網設備仍存在諸多痛點,阻礙智慧家居進一步普及:1)目前聯網設備在使用中仍面臨網絡連接不穩定、老人小孩不會用、額外下載app、不同生態無法互相兼容、隱私泄露等問題及風險。核心原因在於從語音到設備控制,信息傳導鏈條宂長,需手動連接智能設備和智慧家居生態,在聯網的各個關口均有所限制。2)在此背景下,消費者尋求更加簡單便捷的智慧家居體驗。其中,邊緣計算技術的應用便是未來智慧家居的一大趨勢。

邊緣計算提供更便捷、更安全的智慧家居體驗:1)邊緣計算指雲能力下沉到邊緣,因此得以在本地範圍搭建閉環的管理系統,實現本地自治。2)邊緣計算技術能簡化智能家居使用步驟,僅需開箱、插電兩步,即可完成語音操控,大大降低使用門檻。3)邊緣計算亦可承接雲計算能力,解決譬如客户擔心的數據安全、隱私等問題。

圖表:現有智慧家居與採用邊緣計算的智慧家居信息傳輸示意圖

資料來源:探境科技官網,中金公司研究部

智能家居服務模式變現探討

除通過硬件銷售實現盈利外,市場在探索智慧家居服務的盈利模式。當前智慧家居流量變現模式主要有以下幾種:通過屏幕內容變現、流量轉化為產品銷售、通過ToB服務變現、雲服務收費。

圖表:當前智能家居流量的變現模式

資料來源:各公司官網,中金公司研究部

智能家居依然處於單品快速增長時代

當前智能家居行業仍處於單品快速增長時期,單品即可實現某類場景功能。目前在持續創新改進中的潛力單品有兩大方向:1)各類非人形服務機器人,甚至最終會有家庭服務人形機器人加入。2)家庭顯示需求日趨多元化,包括觀影、居家辦公、在線學習、遠程健身、美粧教學等需求帶來不同的產品需求。除智能微投外,還帶動了VR、激光電視、智能健身鏡、智能美粧鏡的發展。當控制即可實現場景功能的家電足夠多,互聯控制的價值將會提升。

激光電視:大屏影音觀影舒適度更佳

2014年海信首次推出超短焦激光電視產品,與傳統彩電相比,其在大屏影音體驗、健康護眼、便攜等方面優勢顯著,以新的方案解決了大尺寸電視難安裝、價格高昂等問題,在國內獲得了一定的受眾。目前激光電視作為新興品類,仍在滲透早期,但受限於激光方案成本較高,目前產品售價多集中在10000元以上,消費羣體仍較小。

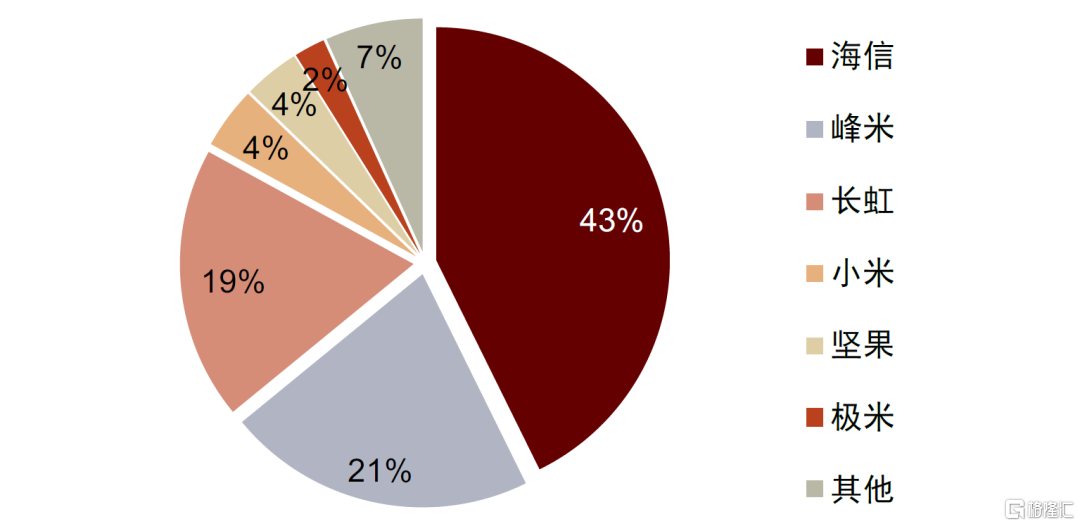

激光電視需求仍在快速提升中2021年中國市場激光電視出貨量28萬台,同比+32%,2016-2021年出貨量CAGR 約63.5%,2021年銷售額47億元,同比+27.7%。市場格局方面,優秀的品牌方在市場萌芽期抓住機遇快速佈局,海信在激光電視領域龍頭地位凸顯,2021年出貨量口徑市佔率達43%。

圖表:中國市場激光電視出貨量

資料來源:洛圖科技公眾號,中金公司研究部

圖表:2021年中國激光電視出貨量市場格局

資料來源:洛圖科技公眾號,中金公司研究部

風險

全球市場需求低於預期:受歐美地區高通脹影響,消費者信心及購買力受限,可能導致智慧家居創新類產品需求不及預期。

科技發展速度低於預期:智慧家居對於底層技術及產品創新有着較高要求。如科技發展速度低於預期可能導致智慧家居發展面臨瓶頸。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)