近日,專注於開發用於治療結構性心臟病介入產品的寧波健世科技股份有限公司(以下簡稱健世科技)開啟招股。根據公吿顯示,健世科技全球發售股份807.64萬股,招股期自9月23日-9月28日,招股價格區間為26.7港元-28.8港元,每手200股,一手入場費5818.06港元,中金公司與花旗為聯席保薦機構,10月10日正式登陸港交所。

據市場消息,健世科技首日招股獲得熱烈反響,國際配售與公開發售認購首日均已超額認購。在市場震動期中,健世科技是否值得一觀?

獲眾多知名投資機構青睞

從公司的過往融資經歷來看,健世科技作為結構性心臟病介入治療領域的佼佼者,不僅獲得知名PE/VC機構認可,同時也有同業的背書,來頭不小。

健世科技積累了高瓴資本、春華資本、中金公司、國壽大健康、人保股權、Cormorant、農銀國際、華夏基金、光遠投資、金浦健康基金、辰德資本、比鄰星創投等專業投資機構股東。專注於先進微創介入醫療設備的先健科技(1302.HK)將作為本次發行的基石投資者。

長遠來看,豐富的股東構成將更有利於健世科技獲得來自股東的技術、管理方法、產業鏈資源、金融系統資源支持,實現公司資源整合以供長久運營,支撐公司研發成果商業化轉換。

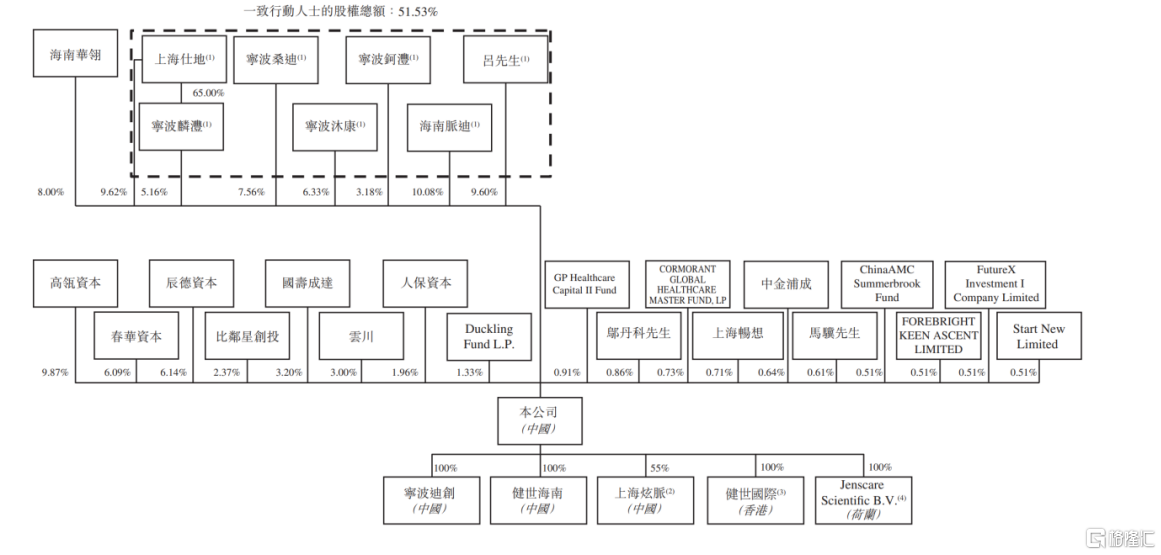

圖表一:健世科技當前股權結構圖

數據來源:公司招股書,格隆彙整理

創新研發,着眼全球

為何多家知名機構能夠看中健世科技?筆者認為,可以從公司基本面,政策面以及行業面三個維度來探究其背後的長線投資邏輯。

首先,從基本面上來看健世科技資質優秀,國際化創新能力強,具有稀缺性。

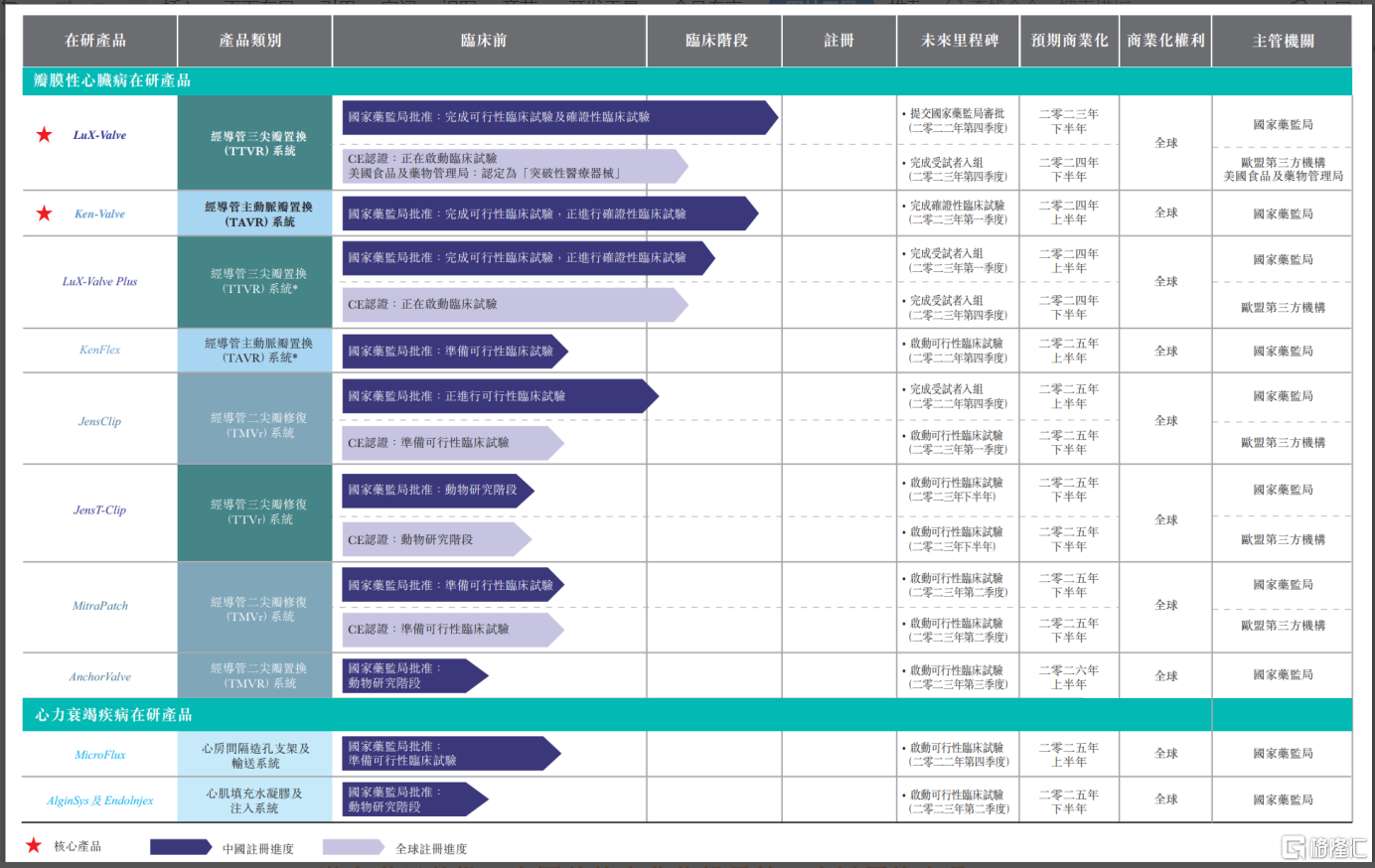

從產品管線上來看,公司針對不同類型結構性心臟病(包括三尖瓣疾病、主動脈瓣疾病、二尖瓣疾病及心力衰竭)研發出一系列治療解決方案,在研產品共計10款,均為公司自主創新研發,聚焦在長期未被滿足的臨牀需求。

圖表二:健世科技產品管線圖

數據來源:公司招股書,格隆彙整理

1. LuX-Valve:潛在世界首批、中國首款商業化經導管三尖瓣置換產品

LuX-Valve是健世科技為重度三尖瓣返流及高手術風險患者而設計的自主研發的第一代經導管三尖瓣置換系統。因三尖瓣的環狀部位較大,且三尖瓣的瓣葉更為脆弱又無穩定的相連結構,人工生物瓣難以錨定至目標位置,因而現今市場上並無成熟有效的三尖瓣返流治療方法。健世科技自主研發出全球首創的室間隔錨定技術、採用創新的多維度固定設計,實現完全不依賴徑向支撐力的人工瓣膜固定方式。

鑑於技術創新,LuX-Valve於2019年被納入國家藥監局創新產品綠色通道,同年健世科技在加拿大成功完成兩例臨牀手術,驗證了這款產品在不同種族人羣中的安全性和有效性。2021年LuX-Valve獲得了美國FDA突破性器械的認定,成為國內心臟瓣膜疾病治療領域首款獲此認定的自研醫療器械。此外,LuX-Valve的臨牀資料也被ESC(歐洲心臟病學會)/EACTS(歐洲心胸外科協會)指南所引用,實現中國國產醫療器械引領國際標準。健世科技2022年完成了第二代產品LuX-Valve Plus在中國的可行性臨牀試驗,目前全國確證性臨牀研究也已開始啟動患者入組工作,亦正在啟動海外臨牀試驗。

截至最新,LuX-Valve及LuX-Valve Plus是中國僅有的已知正在處於臨牀試驗階段的經導管三尖瓣置換在研產品。而目前全球亦僅有3款產品(包括健世科技的LuX-Valve及LuX-Valve Plus)進入到確證性臨牀階段。根據弗若斯特沙利文的資料,鑑於LuX-Valve為世界首款完成確證性臨牀試驗受試者入組的在研產品,預期其將成為首批獲准全球商業化的經導管三尖瓣置換產品之一。因三尖瓣解剖結構複雜,介入瓣膜研發難度大,對後來者的門檻高,若LuX-Valve率先獲批上市,健世科技將能享有較長一段時間的市場獨佔期,獲得明確的營收利潤及佔有市場份額阻礙後來者競品競爭。

圖表三:LuX-Valve Plus人工瓣膜及輸送系統

數據來源:公開宣傳資料,格隆彙整理

2. Ken-Value:經導管主動脈瓣置換產品,差異化競爭優勢顯著

Ken-Valve是健世科技為治療重度主動脈瓣返流(或與主動脈瓣狹窄合併)而設計的自主開發的第一代經導管主動脈瓣置換系統。

當前市面上的存量產品適應症大多數是面向主動脈瓣狹窄,因設計差異並不適用於主動脈瓣返流,僅有少量競品能與Ken-Valve競爭。而當前主動脈瓣返流患者羣體遠高於主動脈瓣狹窄,因而Ken-Valve擁有着一個較大的市場空間,同時又不需要在主動脈瓣狹窄與眾多競品競爭。在已知的競品中,Ken-Valve所採用的牛心包材質在性能與耐用性上領先於採用豬心包材質的競品,因而Ken-Valve展現出較強的市場競爭力。

基於將主動脈瓣返流納入適應症的所有經導管主動脈瓣置換在研產品的當前臨牀試驗進度,Ken-Valve有望成為中國第二款及世界第三款為治療重度主動脈瓣返流(或合併主動脈瓣狹窄)而設計的經導管主動脈瓣置換產品。

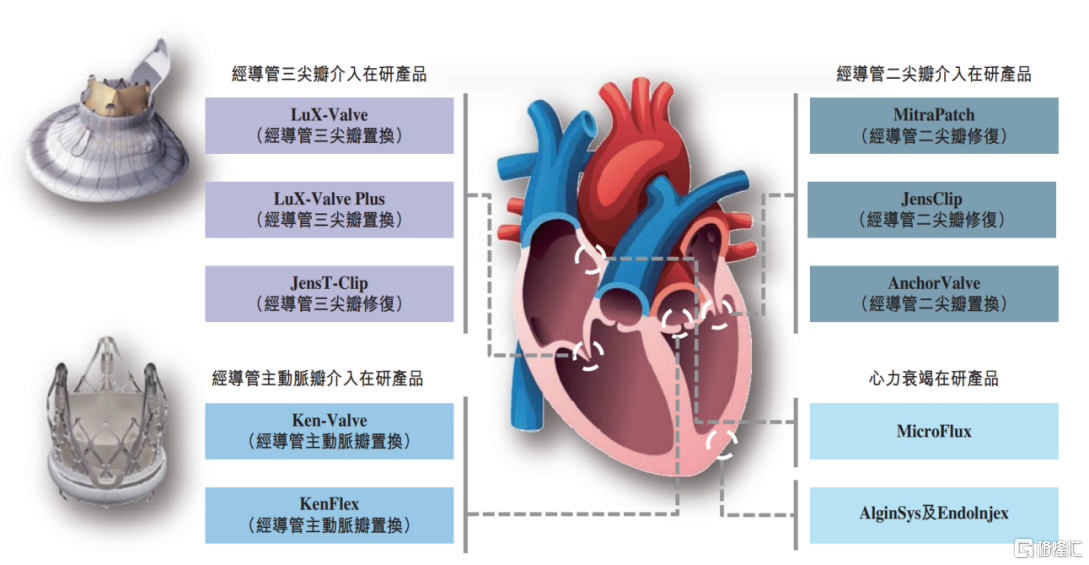

除了LuX-Valve、LuX-Valve Plus、Ken-Valve等核心產品外,健世科技目前還有多款適用於不同適應症的在研產品,包括三尖瓣修復夾JensT-Clip、新一代主動脈瓣置換系統KenFlex、二尖瓣置換/修復系統各1款、二尖瓣修復夾、以及2款心衰介入治療產品。從產品覆蓋面來看,健世科技是國內唯一一家在三尖瓣、二尖瓣和主動脈瓣領域均有自主研發產品完成臨牀人體植入的公司。

圖表四:健世科技主要產品構成

數據來源:公司招股書,格隆彙整理

總的來看,公司在全球化創新的大發展戰略中,執行能力強。

作為全球化策略的第一步,健世科技於2019年便在加拿大進行LuX-Valve的早期可行性臨牀試驗。從第二代經導管三尖瓣置換系統LuX-Valve Plus的海外進程來看,試驗前期已進入加拿大,今年七月進入法國,九月進入德國。截至最新,公司已成功在美國為兩例三尖瓣重度反流患者完成了微創三尖瓣置換手術,寓意着正式拉開美國的臨牀實踐序幕。公司未來亦計劃着在北美、歐洲等發達國家地區開展更多植入手術。隨着海外各地試驗進程的推進,健世科技有望實現全球化的商業化進程,實現產品的出海。好的產品力是國產器械走出國門的基礎。健世科技憑藉當前領先的技術實力和管線佈局,有望未來實現相當高的海外收入比例。

圖表五:LuX-Valve Plus經血管三尖瓣置換系統順利“出海”美國

數據來源:嚴道醫聲網,格隆彙整理

政策明確向好,長期市場需求旺盛

其次,從政策面上來看公司研發所專注的領域相關政策面更加明朗清晰向好。

健世科技是一家圍繞着結構性心臟病開發創新解決方案的醫療器械公司,核心產品為自主研發的經導管介入醫療器械。在當前政策環境下,創新醫療器械有較其他醫療細分領域更為明確的政策支持。

短期上來看,創新醫療器械暫不納入集採範圍,有效消除市場擔憂,為創新發展提供有力保障。

在過去數年的市場經驗中,集採會對醫療各大細分領域帶來極大衝擊,使得公司單品利潤及總體營收產生不可預測的波動。為應對波動,市場會給予公司更為保守的估值及更為悲觀的預測以防波動屬於不利的方向。而國家醫保局針對創新醫療器械領域是否集採給予明確答覆,暫不納入集採範圍,為創新產品開拓市場提供空間,對公司的估值能更有延續性,更易吸引市場中的潛在投資者。

中長期來看,政策紅利具有延續性,相關重點扶持行業有望持續獲益。

生物醫藥本隸屬於我國戰略性新興產業,在政策與資源上已獲得一定傾斜。而在《十四五醫藥工業發展規劃》中更是鼓勵創新醫療器械發展,明確提出“大力推動創新產品研發,醫療器械重點發展支架瓣膜等高端植入介入產品”。參考各地情況,獲政策支持的公司在研發投入,選址建廠,設備投入,税費減免、融資扶持、用工引智等環節都更容易獲得外部資源,將直接或間接促進公司的健康發展。

最後,人口老齡化加速下,心臟病介入醫療器械需求端旺盛,有望迎來高速發展的黃金時代。

健世科技產品所面向的結構性心臟病正在面臨市場的快速增長。隨着人口老齡化加速,結構性心臟病在中國及全球範圍內的患病率不斷攀升,其中瓣膜性心臟病是最常見的結構性心臟病,根據弗若斯特沙利文的資料,2021年全球有約2.214億名瓣膜性心臟病患者,其中約3750萬名患者在中國。

鑑於介入治療的安全性與患者身體負擔較低的特點,結構性心臟病介入醫療器械的需求正在快速上升,截至2021年全球市場規模已達到83.3億美元。隨着經濟增長,中國市場規模開始展現,由2017年的人民幣4.14億元增加至2021年的人民幣20.01億元,複合年增長率為48.3%。

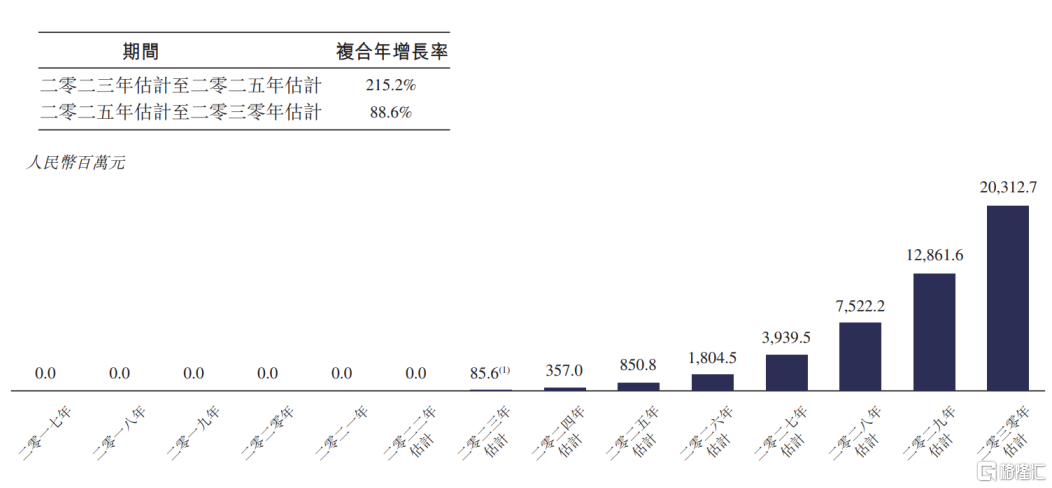

以健世科技核心產品面向的中國經導管三尖瓣介入的市場為例,根據弗若斯特沙利文預測,2023年預計中國市場規模為人民幣8560萬元,將於2025年達到人民幣8.50億元,期間複合年增長率高達215.2%。2030年市場規模更是有望達到人民幣203.12億元。

圖表六:中國經導管三尖瓣介入的市場規模(2017年至2030年估計)

數據來源:弗若斯特沙利文,格隆彙整理

小結

健世科技秉持着獨立創新的研發態度,通過逾十年的深耕研發,形成了自身豐富的在研產品管線,核心產品在國內乃至全球都處於領先梯隊。產品技術結合政策、市場需求等外部優勢,吸引了眾多不同背景構成的股東團體,能夠為健世科技提供充足的外部資源。隨着公司商業化進程緊湊推進,未來一兩年將會是公司商業化的爆發期,多款產品將會實現國內外的同步商業化,即有望在未來產生充足的業績支撐公司做出更優的資本市場表現。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)