健世科技擬全球發售807.64萬股,香港公開發售佔10%,國際配售佔90%,每股招股價26.7至28.8元。該股今日(23日)起招股,下週四(29日)中午截止,預期10月10日掛牌。每手200股,一手入場費5,818.06元。聯席保薦人爲中金及花旗。引入先健科技(01302.HK)作爲基石投資者,認購公司2000萬美元股份,佔70%。

來源:智氪 作者:黃繹達

近期,創新醫療器械企業健世科技(以下簡稱:公司)加快了在港上市的進程,更新招股書,並已通過港交所的上市聆訊,截至發稿,正處於招股階段,可以說是上市在即。

說到健世科技,是一家專注於介入治療結構性心臟病的創新醫療器械企業,在相關技術上具備相當的獨創性與領先性。其產品管線對結構性心臟病實現了全覆蓋,在這一點上做到了國內唯一,核心產品則主要針對三尖瓣、主動脈瓣等嚴重程度與複雜程度雙高的適應症。

再看公司佈局的結構性心臟病,是以心臟和大血管結構異常爲主要病徵的一大類心臟病,目前由於缺乏行之有效的治療手段,現階段滲透明顯不足。公司核心產品已在臨牀上證實安全有效,並憑藉其技術、合規等諸多優勢,預期將在競爭中佔據優勢地位。

因此,在上市之前公司就被資本市場所看好。在公司招股書的投資者名單裏,高瓴資本、春華資本、中金公司、國壽大健康、人保股權、Cormorant、農銀國際、華夏基金、光遠投資、金浦健康基金、辰德資本、比鄰星創投等衆多大牌專業投資機構/分支機構赫然在列。

那麼,健世科技憑藉什麼贏得了資本市場的青睞呢?

強產品管線是公司未來好預期的基石

公司能否兌現好預期的關鍵看產品,從公司產品針對的適應症來看,以三尖瓣、主動脈瓣爲代表的結構性心臟病在全球範圍內患者基數龐大,然而缺少有效藥物的同時,外科手術的死亡率極高,無法讓患者普遍獲益,故而旺盛的治療需求由於治療手段的缺失而被抑制。

公司作爲介入治療結構性心臟病的先行者,其核心產品已在臨牀上證明療愈效果顯著、安全性高,臨牀前景極佳。而且在全球範圍內,佈局介入治療結構性心臟病器械的企業不多,在研產品的臨牀數亦不多,公司部分核心產品在臨牀節奏上領先競品,一旦率先上市,將會是整個行業從零到一的突破,治療需求因此而被打開。

研發取向上,公司產品幾乎都是first-in-class,這種有別於跟隨策略的獨創性在國內藥械企業中屬稀缺資產。而且,公司還佈局了完整的國際專利以保護核心產品的知識產權,在全球範圍內進一步鞏固了產品端的技術壁壘。

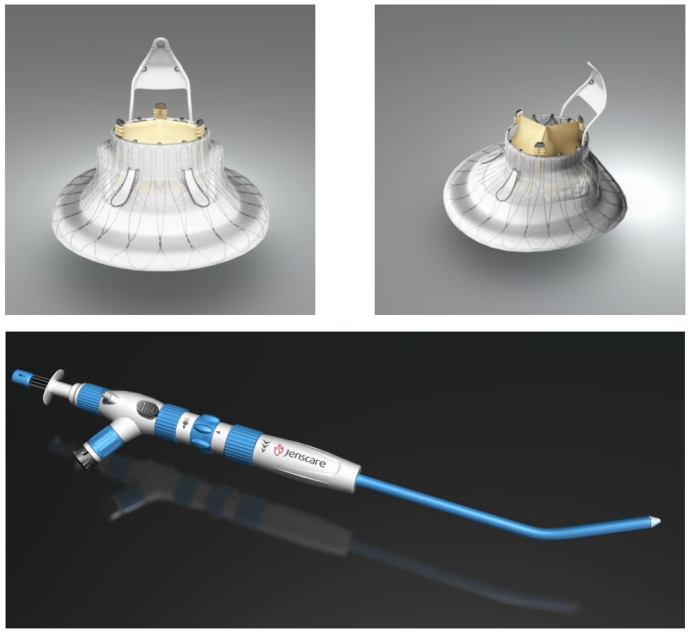

明星產品LuX-Valve是公司研發的第一代經導管三尖瓣置換系統,用於介入治療重度三尖瓣返流。Lux-Valve的研發始於2014年,在2018年完成了首次人體植入,並於2019年在加拿大完成兩例人體植入,目前已完成可行性臨牀試驗,正在進行確證性臨牀試驗,有望成爲全球首個獲批上市的三尖瓣置換產品。

三尖瓣返流是右心房與右心室之間的瓣膜不能正確閉合導致血液返流,由此會出現腹水、心率異常、甚至心力衰竭等症狀,而且死亡率頗高,公開資料顯示,約36%的重度患者在確診後一年內去世,而約47.8%在確診後五年內去世。。

但是,由於三尖瓣解剖結構複雜,外科手術不僅難度極高,且死亡率也高,同時缺少有效的藥物,即便患者治療意願強烈,傳統手段無法給予有效的救治。而LuX-Valve爲三尖瓣返流患者帶來了希望,目前已經在臨牀上證實療效明確,且安全性指標表現優異,自身微創的特點,對患者健康的影響也相對較小。

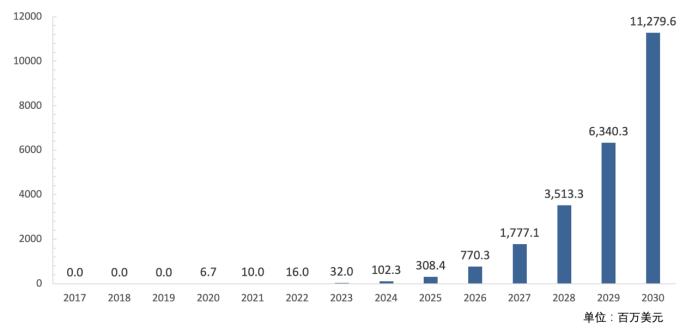

根據弗若斯特沙利文數據,2021年全球三尖瓣返流患者約5200萬人,並預期到2030年末將超過6000萬人。再看全球經導管三尖瓣介入市場規模,在2021年僅1000萬美元,到2030年則有望增長至113億美元,2021~2025年間的CAGR高達135.6%。

全球經導管三尖瓣介入市場規模 資料來源:公司招股書,36氪

市場規模的預期變動,不僅僅反映了巨大的商業化潛力,更是反映了以Lux-Valve爲代表的三尖瓣置換產品進入商業化階段後,對三尖瓣返流的治療需求將因此得以大幅釋放。在從無到有的歷史時刻,率先獲批上市者的先發優勢無疑是巨大的。

截至發稿,全球僅有3款經導管三尖瓣置換產品進入了確證性臨牀階段,其中,LuX-Valve及公司第二代三尖瓣置換產品LuX-Valve Plus就佔到兩款。LuX-Valve和LuX-Valve Plus也是中國僅有的已知正處於臨牀試驗階段的經導管三尖瓣置換在研產品。

LuX-Valve在國內的確證性臨牀試驗已經完成,由於已經納入國家藥監局優先審評審批的綠色通道,預期將於2023年下半年在國內實現商業化。以這個進度估算,LuX-Valve有望成爲全球首個獲批上市的三尖瓣置換產品,大幅領先競品。

在海外,LuX-Valve正在開展國際多中心的醫療器械臨牀試驗。目前已被FDA認定爲突破性醫療器械,是中國瓣膜領域首款獲得美國FDA認定的產品。此外,LuX-Valve的臨牀資料也被ESC(歐洲心臟病學會)/EACTS(歐洲心胸外科協會)指南所引用,是中國國產醫療器械在引領國際標準上的裏程碑式突破。當前,LuX-Valve系列產品已經成功在加拿大、法國、德國等地區成功完成植入手術,預計不久的將來會在美國、法國、西班牙等地進行更多植入手術。針對CE認證的臨牀試驗也正在啓動中,預期在2024年實現在海外的商業化。

若LuX-Valve成功成爲全球首個獲批的三尖瓣置換產品,由先發優勢所帶來的紅利主要體現在2個方面:

1.臨牀試驗是個嚴監管下的長期工程,競品無法跨越LuX-Valve在臨牀節奏上的巨大優勢。所以LuX-Valve一旦率先獲批,將會享有一段相當長的市場獨佔期,由於三尖瓣返流患者治療需求剛性,業績大幅增長的確定性極高;

2.Lux-Valve在市場獨佔期內將收穫大量的臨牀案例和不斷提高的術者粘性,即便市場獨佔期結束,在衆多成功臨牀案例的加持下,Lux-Valve相比於競品將擁有更強的學術推廣能力,以此強化其在競爭中的優勢地位。

LuX-Valve在技術方面的優勢是穩固良好競爭格局的另一重保障,從設計特點來看,LuX-Valve在應力結構、瓣葉夾持、室間隔錨定、輸送系統等方面設計獨到,在應對複雜的生理和病理條件下相比競品擁有更強的臨牀適應性,並且有一整套的國際專利對上述設計予以保護,考慮到三尖瓣本身複雜的解剖結構,想要繞過這些專利來設計出同類產品的難度極高。

LuX-Valve置換系統與輸送系統 資料來源:公司提供,36氪

關於三尖瓣返流的介入治療手段,不止有置換類產品,還有修復類產品。目前,全球共有三款三尖瓣修復產品獲批。但是,由於三尖瓣修復產品的推廣較大地受制於患者瓣膜結構的限制。所以,修復類產品其實與以LuX-Valve爲代表的置換類產品之間並不存在明顯的競爭關係,而且三尖瓣介入市場並未因修復產品的上市而被打開也直接證明瞭這一觀點。

因此,在更大的技術突破到來之前,在包含各種療法的三尖瓣返流市場中,置換類器械產品預計將是一家獨大,而三尖瓣置換類內部則是寡頭競爭的格局,Lux-Valve憑藉上述優勢,將在競爭中佔據優勢地位,從而充分享受到產品導入期市場空間快速增長的紅利。

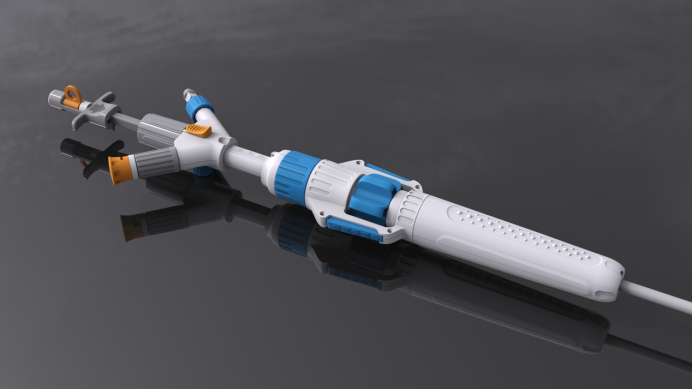

LuX-Valve Plus是公司研發的第二代經導管三尖瓣置換系統,主要的改進在輸送系統上。相比於第一代的經心房路徑,LuX-Valve Plus改爲經頸靜脈的血管輸送系統,同時輸送系統本身增加了多角度調整及調彎功能。經過上述改進,簡化了操作,縮短了器械手術時間,進一步改善了手術的成功率,更小的微創切口降低了對心臟組織的損傷,也進一步提升了產品的安全性。

LuX-Valve Plus的輸送系統 資料來源:公司提供,36氪

Ken-Valve是公司第二大核心產品,用於治療主動脈瓣返流(或狹窄併發)的瓣膜置換類產品。在全球範圍內,目前已商業化的主動脈瓣置換產品多達25款,但是適應症多爲主動脈瓣狹窄,同時國內返流患者數量超過狹窄患者,因此返流的市場空間更大。而針對主動脈瓣返流置換產品的競爭格局卻與LuX-Valve類似,Ken-Valve的直接競爭對手其實並不多。

截至發稿,全球範圍內只有4款針對主動脈瓣返流的置換類產品處於臨牀試驗或商業化階段,其中兩款已經商業化,Ken-Valve正處於確證性臨牀階段,並已完成全部患者入組,還有一款產品則處於更早期的可行性臨牀試驗階段。

從臨牀節奏來看,Ken-Valve預計在2023Q1完成確證性臨牀試驗,並預期在2024年上半年實現商業化。依照上述節奏,Ken-Valve預期將成爲中國第二、全球第三個用於治療重度主動脈瓣返流的主動脈瓣置換產品。

由於Ken-Valve的發展邏輯與LuX-Valve類似,其商業化前景亦因此被看好:

1.對主動脈瓣返流的巨大治療需求(國內返流患者數量超過狹窄患者,返流的市場空間更大),正是應着Ken-Valve等安全有效的置換類產品獲批上市而得以釋放;

2.在合規性的保護下,疊加醫療器械研發的長週期性,作爲產品導入期爲數不多的市場參與者,Ken-Valve的競爭格局同樣良好,並享有一定的先發優勢,對後來者形成壓制;

3.在應力結構、材料、瓣葉夾持、輸送系統等方面的技術優勢,表徵爲更高的安全性與耐用性;

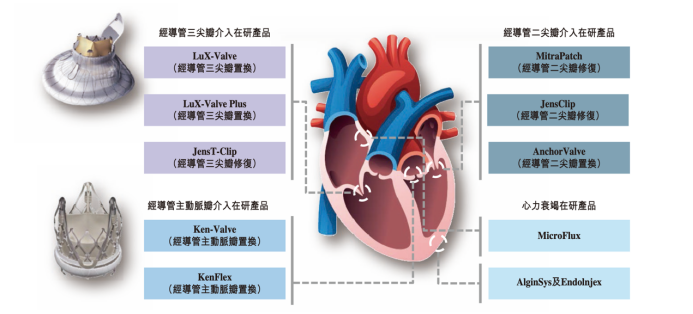

除了LuX-Valve、LuX-Valve Plus、Ken-Valve這三個核心產品外,公司目前還有7個在研產品,包括三尖瓣修復夾JensT-Clip、新一代主動脈瓣置換系統KenFlex、二尖瓣置換/修復系統各1款、二尖瓣修復夾、以及2款心衰介入治療產品。

健世科技的產品管線 資料來源:公司招股書,36氪

資本市場爲什麼看好健世科技?

近年來,三醫改革對藥械企業的業績與估值影響巨大,雖然醫保控費是當下的主旋律,但政策依舊鼓勵對藥械創新。今年最重要的一個利多信號是醫保局對創新器械豁免集採,公司作爲創新器械企業因此可避免因集採導致的殺邏輯、殺估值。

在醫保控費的背景下,國產創新藥械出海是這兩年中的一大重要趨勢。出海的重點挑戰之一來自於海外的嚴監管,與對當地產品的監管相比,海外監管層面對進口產品時常會戴上有色眼鏡,因此好產品是出海的關鍵。

公司產品在技術上有優勢且受國際專利保護,再加上明確的療效與較高的安全性,擔得起一個“好“字,這就使得公司有能力來做產品出海。目前,公司進入臨牀期的產品大都正在/計劃開展國際多中心的醫療器械臨牀試驗。

未來,隨着公司核心產品的獲批上市,尤其是在海外獲批上市,海外收入將會是公司收入的重要組成部分。根據招股書披露的公司核心產品可能的定價,歐美成熟市場中商保的支付能力很強,因此預計治療需求的釋放不僅不會因爲定價而受到抑制,而且海外收入很可能會成爲公司業績增長的核心動能。

再回到產品本身,結構性心臟病市場空間巨大且滲透不足,在藥物與外科手術療效甚微的情況下,公司核心產品LuX-Valve、Ken-Valve等由於臨牀節奏領先,將帶動治療需求的釋放,尤其是預期最早商業化的LuX-Valve。

具體適應症對估值的支撐能力也存在分化,就以存量數據來看,三尖瓣市場遠大於主動脈瓣狹窄。因此,同樣是介入類產品,由於公司擁有LuX-Valve、LuX-Valve Plus等三尖瓣拳頭產品,理應享有更高的估值。

不同瓣膜疾病的發病人數及併發情況 資料來源:JACC,36氪

技術方面的看點,核心產品first-in-class性質的獨創性在國產藥械企業中非常稀缺,其估值水平自然會遠高於跟隨策略下的仿創品。同時,公司核心產品作爲3類器械,極高的合規壁壘是保障競爭好格局的基礎。

所以,從公司技術取向與產品發展邏輯出發,就很容易理解爲什麼我們會判斷公司核心產品將擁有良好的競爭格局。就說預計最早商業化的LuX-Valve,在未來將會有一段相當長時間的市場獨佔期,究其根源:其一是臨牀節奏領先,其二是核心技術受國際專利保護,突破難度大。

順着上述邏輯,在LuX-Valve的市場獨佔期內,三尖瓣市場的增長的上限將取決於公司的產能。因此,在銷量爬坡的同時,也要關注公司的產能建設。即便市場獨佔期結束,也能憑藉之前積累的真實臨牀數據,鞏固自身的先發優勢。

對於公司業績走勢的判斷,由於結構性心臟病治療需求剛性,在好格局的保障下,公司核心產品獲批上市後,業績增長的確定性較高,隨着好預期兌現在業績上,再疊加技術溢價,公司股價有望迎來戴維斯雙擊的行情。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)