本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

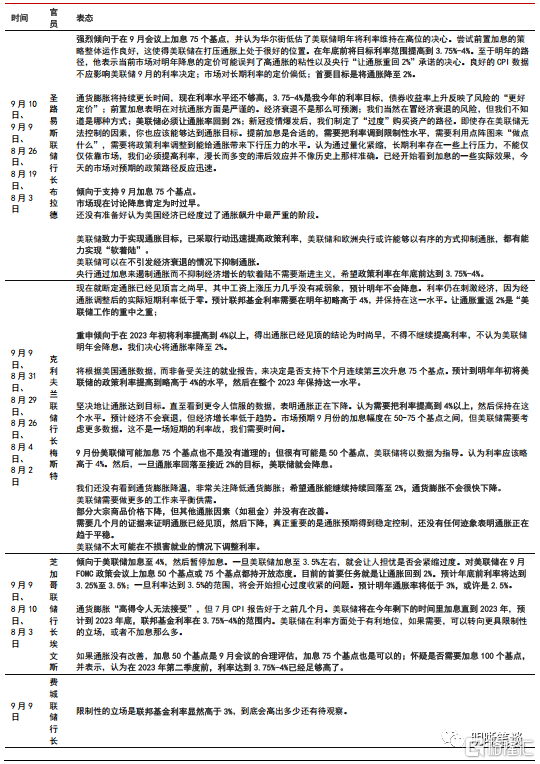

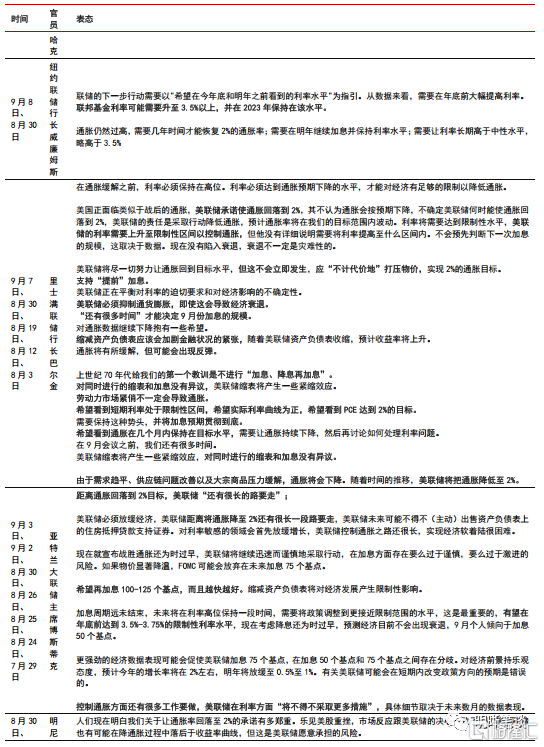

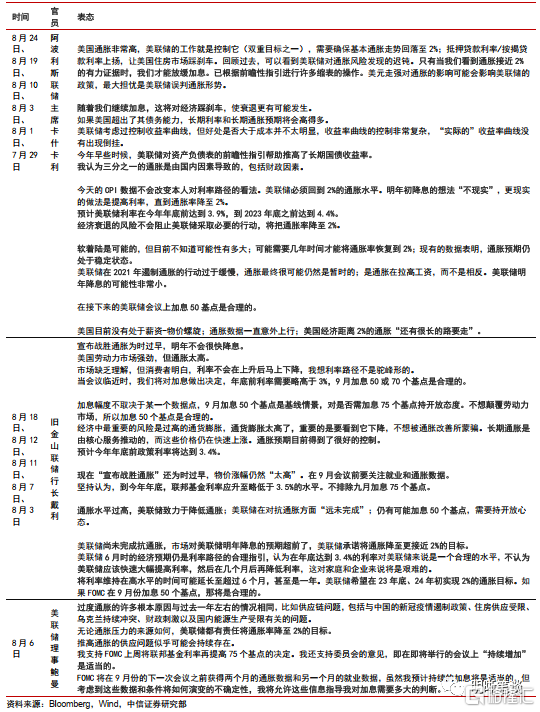

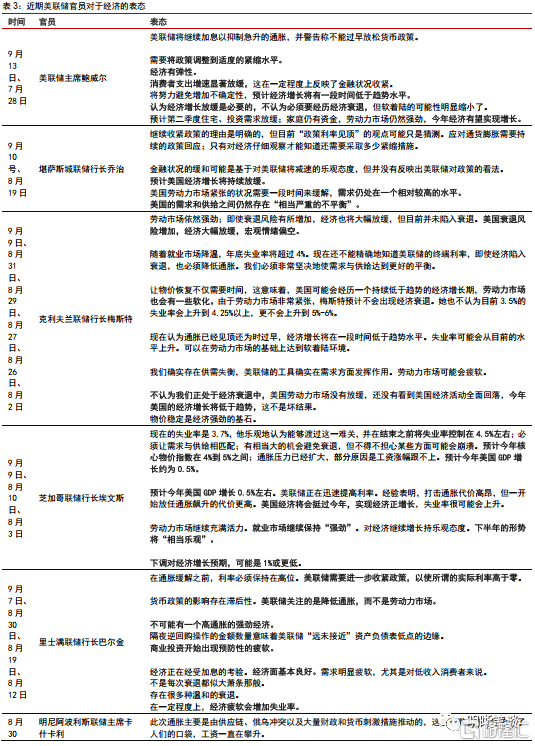

9月議息會議,美聯儲符合預期地加息75bps。美聯儲經濟預測顯示明年美國經濟衰退風險十分高,我們認爲美國會在明年步入實質性衰退,美聯儲需快節奏前置緊縮以避免陷入更爲兩難的困境,降息或出現在2023年。今年年底政策利率水平或爲4.0%-4.25%,終點政策利率或爲4.5%以上,此輪十年期美債利率高點維持此前3.5%-3.7%的判斷。

今年議息會議結果:利率工具與數量工具方面,在本次議息會議上,美聯儲上調聯邦基金利率75bps至3.00%-3.25%。美聯儲將繼續如5月發佈的縮表計劃所述,9月以及此後每月縮表縮表規模爲950億美元。經濟預期方面,美聯儲將“近期支出與生產指標已經疲軟”的表述修改爲“近期支出和生產指標略有增長”。

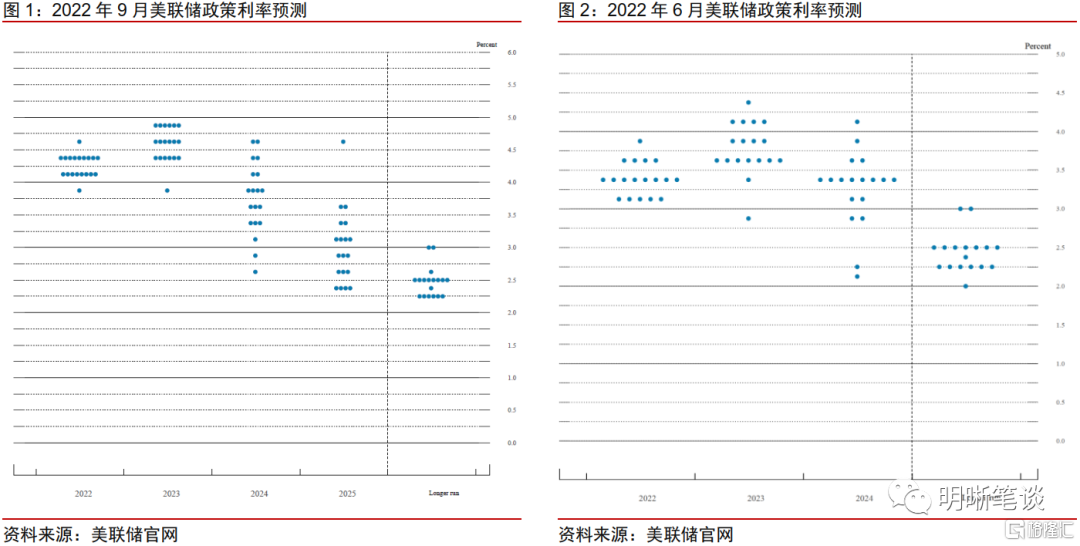

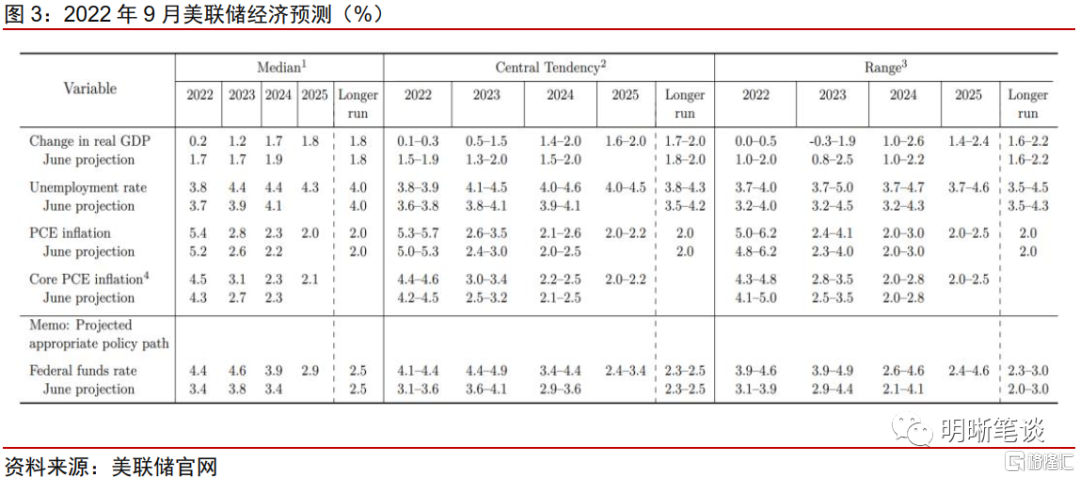

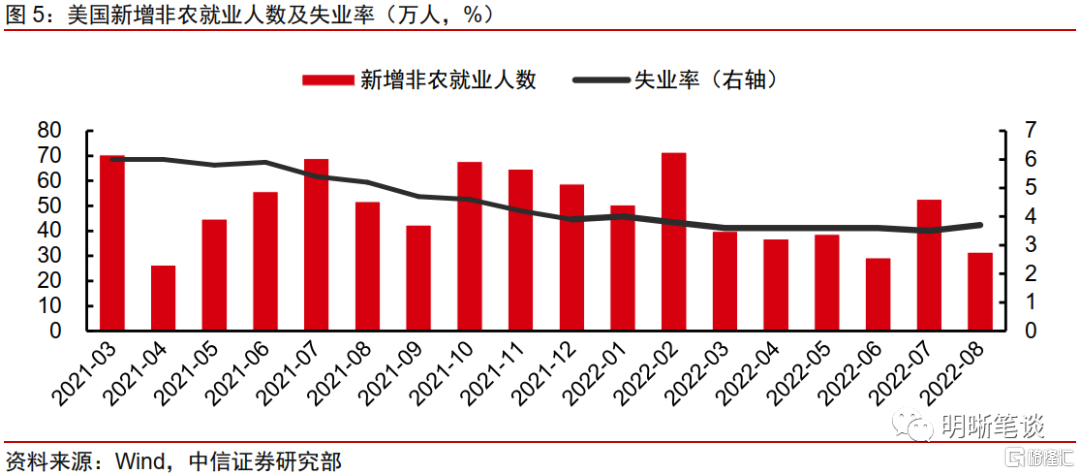

政策利率預測與經濟前景預測:政策利率預測的點陣圖顯示加息路徑較6月的預測更爲激進,今年美聯儲或將繼續較鷹派加息,今年年內至少加息75bps,加息路徑中位數水平爲加息125bps,明年再進一步加息25bps,降息於2024年發生。經濟前景預測方面,美聯儲大幅下調經濟增速,並且大幅上調明年失業率水平,釋放較強烈的經濟衰退信號。此次失業率上調意味着實質性衰退或將發生在明年。考慮到經濟前景在2023年較高的惡化風險,2023年美聯儲或較難保持政策利率在高點水平不變。

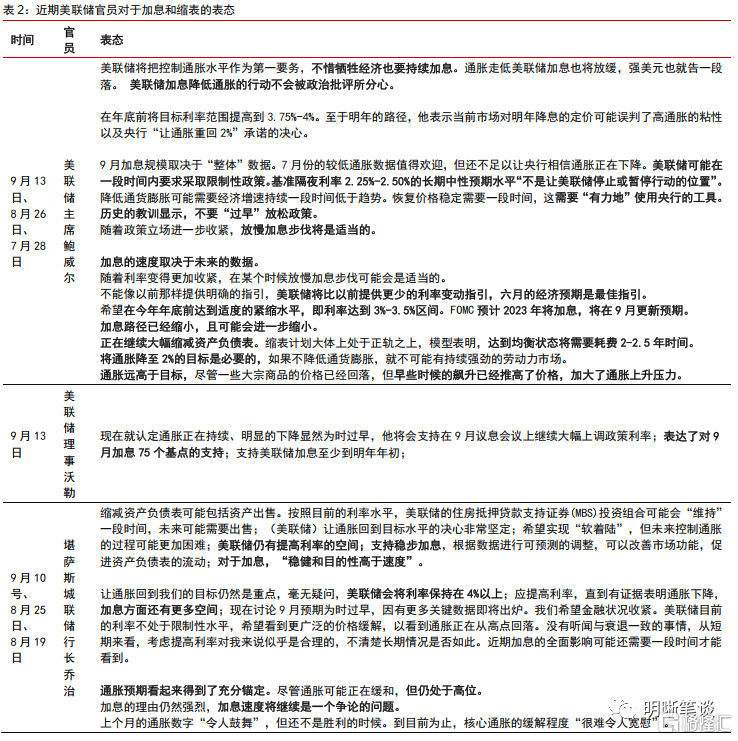

鮑威爾講話要點:加息的速度取決於未來的數據,認爲當前政策利率處於一個非常低的限制性水平,美聯儲計劃快速將聯邦基金利率提升至足夠的限制性水平,然後保持一段時間。對於停止加息以及降息均提及需看到通脹回落至2%的明確證據。同時,美聯儲已經給出了聯邦基金利率的合理路徑,而當前給出的路徑將足夠緊縮以降低通脹。較好地衡量通脹的指標爲12個月或36個月滾動年化通脹水平,而該指標近期轉爲上升,因此9月繼續大幅加息。

美聯儲極致緊縮的加息路徑下明年經濟惡化風險非常高,此次極致鷹派表態反映出轉鴿時點或有所臨近。9月FOMC經濟預測顯示的極致貨幣緊縮或將導致失業率在明年大幅上升,反映出明年美國經濟步入實質性衰退的風險十分高。在新聞發佈會上,鮑威爾繼續表示緊縮路徑將依賴於數據,但同時也表示了9月美聯儲經濟預測已經是合理的路徑,是足夠緊縮以抑制通脹的路徑。考慮到若大宗商品價格上行動力趨弱,預計通脹或將繼續下行趨勢,因此當前時點或爲美聯儲緊縮預期最爲極致的時期。預計隨着經濟下行壓力逐步增加,預計美聯儲表態或將轉鴿,該時點最早或於第四季度出現,於明年一季度出現的概率更大。美聯儲雖然鷹派發言但較符合預期,市場預期波動偏小。

預計美聯儲最早於今年四季度放緩加息,當前基準判斷今年年底聯邦基金目標利率水平或爲4.0%-4.25%,終點政策利率或爲4.5%以上,此輪十年期美債利率高點維持此前3.5%-3.7%的判斷。我們認爲若大宗商品價格上行動力較弱,則今年四季度美國通脹會進一步下降,下降幅度或快於第三季度,因此存在今年四季度放緩加息的可能性。由於勞動力市場或較快惡化,因此美聯儲需快節奏前置加息以避免出現更爲兩難的局面,維持最早或於明年一季度停止加息的判斷,目前而言,該概率較高。十年期美債利率或在貨幣政策出現實質性轉向時點前夕達到頂峯,考慮到通脹或已見頂、通脹預期開始下行、經濟衰退壓力增大,此輪十年期美債利率高點維持此前3.5%-3.7%的判斷。

正文

議息會議結果

利率工具與數量工具方面,在本次議息會議上,美聯儲上調聯邦基金利率75bps至3.00%-3.25%。理事會一致投票決定將準備金餘額支付的利率提升至3.15%,自2022年9月22日起生效。基礎信貸利率提高75個基點至3.25%。美聯儲將繼續如5月發佈的《縮減美聯儲資產負債表規模計劃》所述,9月以及此後每月縮表(減少其持有的美國國債和機構債券和機構抵押貸款支持證券)規模上限爲950億美元。

經濟預期方面,美聯儲將“近期支出與生產指標已經疲軟”的表述修改爲“近期支出和生產指標略有增長”。近期支出與生產指標略有增長,且近幾個月就業增長強勁,失業率仍然處於低水平。通貨膨脹率仍然居高不下,反映出與新冠大流行有關的供需失衡、食品和能源價格上漲以及更廣泛的價格壓力。

美聯儲政策利率預測與經濟預測

本次議息會議美聯儲更新了政策利率預測與經濟預測。政策利率預測的點陣圖顯示加息路徑較6月的預測更爲激進。點陣圖顯示的2022年、2023年、2024年、2025年年底政策利率水平分別爲4.25%-4.5%、4.5%-4.75%、3.75%-4.0%和2.75%-3.0%。該路徑顯示出今年美聯儲或將繼續較鷹派加息,今年年內至少加息75bps,加息路徑中位數水平爲加息125bps,明年再進一步加息25bps,降息於2024年發生。但考慮到經濟前景在2023年較高的惡化風險,2023年美聯儲或較難保持政策利率在高點水平不變。

對於美國經濟前景預測,美聯儲大幅下調經濟增速預測,並且大幅上調明年失業率水平預測,釋放較強烈的經濟衰退信號。美聯儲大幅下調今年(第四季度)實際GDP同比增幅預測,從1.7%至0.2%,明年(第四季度)同比增速預測從1.7%下調至1.2%。而今年第四季度平均失業率預測再次上調,改爲3.8%(此前爲3.7%),同時大幅上調明年第四季度的失業率預測,從3.9%上升至4.4%,並預計2024年保持4.4%的失業率水平。此次失業率上調意味着實質性衰退或將發生在明年。

鮑威爾的講話

美聯儲主席鮑威爾在當日新聞發佈會上表示:加息的速度取決於未來的數據,認爲當前政策利率處於一個非常低的限制性水平,美聯儲計劃快速將聯邦基金利率提升至足夠的限制性水平,然後保持一段時間。對於停止加息以及降息均提及需看到通脹回落至2%的明確證據。同時,美聯儲已經給出了聯邦基金利率的合理路徑,而當前給出的路徑將足夠緊縮以降低通脹。較好地衡量通脹的指標爲12個月或36個月滾動年化通脹水平,而該指標近期轉爲上升,因此9月繼續大幅加息。

加息和縮表方面,鮑威爾表示:加息的速度取決於未來的數據,未來“某個時候”放緩加息步伐是合適的。認爲當前政策利率處於一個非常低的限制性水平,美聯儲計劃快速將聯邦基金利率提升至足夠的限制性水平,然後保持一段時間。他表示,美聯儲有很多人預計年底前將累計加息100個基點,還有人預計年底前將累計加息125個基點。利率可能升至美聯儲經濟預期中的水平。美聯儲已經給出了聯邦基金利率的合理路徑,而當前給出的路徑將足夠緊縮以降低通脹。對於停止加息,我們希望看到經濟增長繼續低於趨勢水平,勞動力市場顯示出供需之間恢復了更好的平衡以及看到通脹回落至2%的明確證據。歷史告誡不要過早降息,在降息之前,必須非常有信心通脹會回落到2%。

對於貨幣政策以及縮表方面,鮑威爾表示:貨幣政策對於經濟以及通脹存在滯後性。很難回答美聯儲是否會過度緊縮的問題。希望實現整個收益率曲線的實際利率是正的目標。此外,預計短期內不會考慮出售住房抵押貸款支持證券(MBS)。

經濟方面,鮑威爾表示:預計經濟增長在今年和明年低於趨勢水平,這會導致失業率上升。同時FOMC認爲經濟趨勢增長率在1.8%左右,經濟增長有可能比我們預測的更強勁,仍有大量儲蓄可以支撐經濟增長。從長遠來看,價格穩定對經濟有利,推遲實現價格穩定只會導致更多的痛苦。在實現軟着陸的同時恢復物價穩定是一項挑戰,沒有人知道這個過程是否會導致經濟衰退以及衰退會有多嚴重,衰退的嚴重程度將取決於工資與物價的價格壓力下降速度有多快、預期是否穩定以及是否有更多的勞動力供給。

就業方面,鮑威爾表示:儘管經濟增速放緩,但勞動力市場仍十分緊俏,工資增長加快,仍處於失衡狀態。預計勞動力市場的供需狀況會隨着時間的推移而變得更好。認爲當前形勢超出了歷史標準(本輪週期中職位空缺率非常高;通脹預期被很好的錨定因此更容易恢復物價穩定;此輪通脹一部分是由於供給衝擊導致的),認爲這是爲什麼失業率可能不會像過去那樣上升的原因。經濟增長緩慢可能導致失業率上升,勞動力市場很可能會出現一些疲軟。但空缺職位數可以在失業率不大幅上升的情況下降下來。

通脹方面,鮑威爾表示:通脹壓力下降很大程度是因爲供應方面的恢復,大宗商品價格目前看起來可能已經堅定,供應鏈中斷也在有所緩解,如果該方面改善繼續持續,可能有助於緩解通脹壓力。認爲不能對單月數據反應過度,較好地衡量通脹的指標爲12個月或36個月滾動年化通脹水平,而該指標近期轉爲上升,因此9月繼續大幅加息。

美國近期基本面

近日,美國新型冠狀病毒新增確診人數隨着Omicron 新毒株的快速傳播而攀升,美國疫情情況趨於嚴峻。截至2022年9月19日,美國新型冠狀病毒累計確診人數達到9424萬人,累計死亡人數104萬人,9月16日美國新型冠狀病毒當日確診人數爲8.5萬人。由於Omicron新毒株快速在美國蔓延,2021年12月以來,新冠確診病例以及死亡病例逐步攀升,此輪高峯已超過之前Delta主導的疫情。

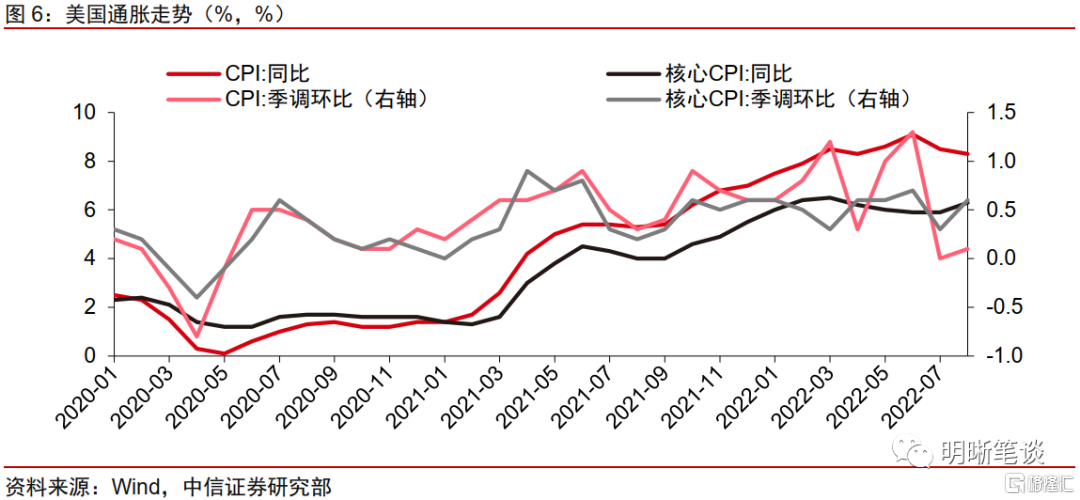

從非農就業人數變化來看,美國8月季調後非農就業人口增加31.5萬人,略高於預期的29.8萬人,失業率上升至3.7%,爲2022年1月以來首次轉爲上升。同時,7月非農由增52.8萬人下修至增52.6萬人,6月非農由增39.8萬人下修至增29.3萬人,6月與7月下修後合計減少10.7萬人。失業率上升0.2%,錄得3.7%,高於預期與前值3.5%,爲2022年1月以來失業率首次轉爲上升。8月美國新增非農就業人數略高於市場預期,失業率上升主要由於一些人返回了勞動力市場(勞動參與率大幅提升所體現)但還未找到工作,失業率單月上升0.3%以內並非意味着就業市場開始惡化。整體而言,8月就業市場表現偏強勁,但重回7月前趨弱態勢。

勞動力市場仍緊俏、居民實際收入下降、生活成本上升、服務業需求仍處於修復階段是美國就業市場仍保持韌性的原因。2020年2月後由於新冠疫情蔓延導致部分人無法或不願工作、移民人口減少以及提前退休人口增多,較多人退出勞動力市場至今還未完全迴歸,因而勞動力市場出現持續供不應求的局勢。當前美國職位空缺數仍高位運行,一個失業者對應兩個職位空缺,當週初次申請失業金人數也仍處於歷史低位。貝弗裏奇曲線在疫情後大幅外移也反映出疫情後美國就業市場緊張程度大幅提升。目前在經濟放緩、通脹高企的背景下,居民實際收入負增長推動居民返回勞動力市場的意願增強。而供給方面,服務行業需仍存在韌性支撐了新增非農就業人數的偏強勁增長。

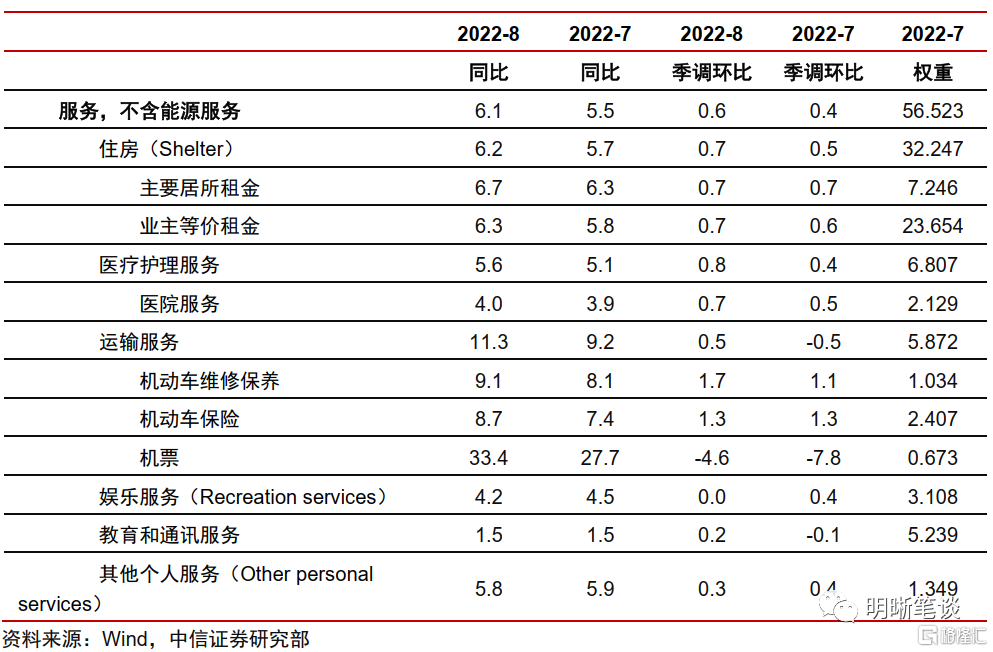

通脹方面,整體與核心通脹增速均超預期,食品項與住房項的上漲強勢支撐通脹。美國8月CPI同比升8.3%,核心CPI同比升6.3%。分項來看,食品價格同比上漲11.4%,環比上漲0.8%。8月美國CPI能源分項同比增速達23.8%,環比下降5%,其中汽油價格環比下降10.6%,同比上漲25.6%。此外,還需要密切關注在美國CPI組成中權重佔比約1/3的住宅項,同比增長6.2%。

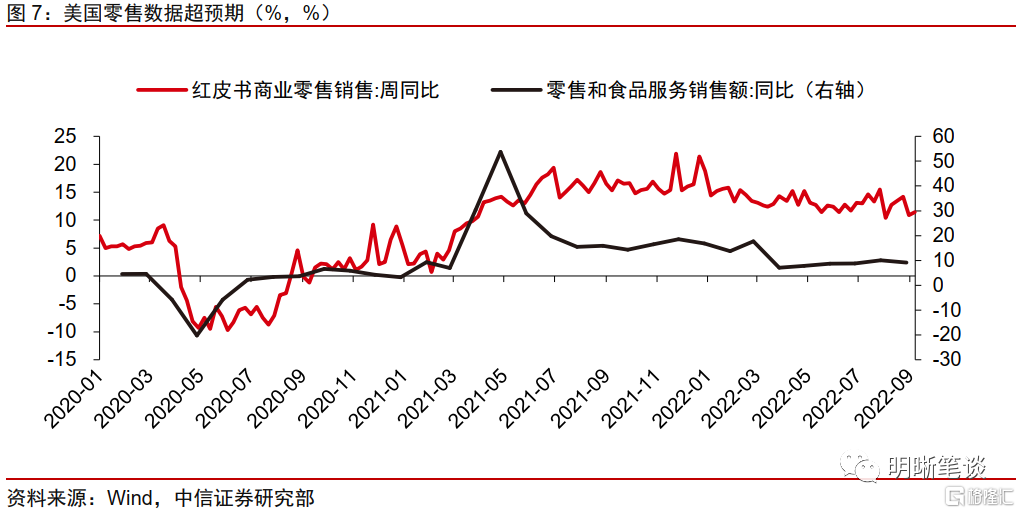

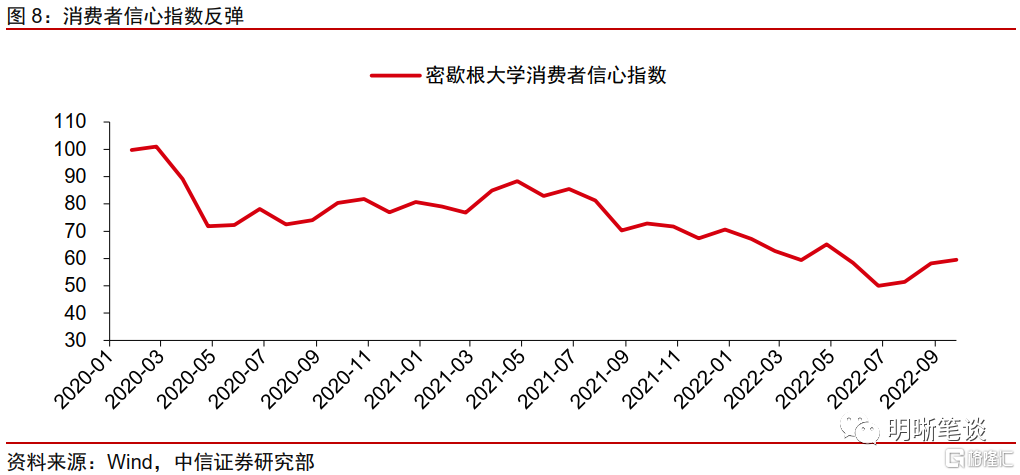

消費方面,美國消費存在一定韌性,但出現趨弱跡象,消費者信心仍處於歷史較低水平。8月零售銷售環比增長0.3%,超出市場預期,同比增速9.15%,美國消費當前仍存在一定韌性,核心零售環比增速已經出現趨弱態勢。消費者信心方面,雖然密歇根大學消費者信心指數在 6月下跌後持續上漲,9月上漲至59.50,但仍處於歷史較低位。

投資方面,美國耐用品新增訂單7月季調環比下降0.1%,高於預期和初值的0%。除國防外耐用品新增訂單環比增長1.23%,扣除飛機和國防硬件的核心資本品訂單額終值環比0.42 %。扣除飛機和國防的資本耐用品訂單的增長,反映了美國商業投資狀況的仍較好。

經濟景氣方面,8月製造業PMI維持前值,非製造業PMI較前值略有回升,美國經濟活動的韌性超預期。美國8月ISM製造業PMI爲52.8,與7月一致,爲2020年6月以來的最低值。分項方面,新訂單和就業擴大,新訂單從7月的48.0上升到51.3,恢復到擴張水平;在連續三個月收縮後,就業從7月的49.9上漲到54.2。供應商交付保持在一定的緊張水平,從7月的55.2下降到55.1。價格再次走軟,物價從7月的60.0下降到52.5,反映了供需平衡的趨勢。美國8月ISM非製造業PMI爲56.9,較7月的56.7有所上升,12個月的平均增長率爲 59.7。分項方面,商業活動指數60.9,較上月的59.9上漲1個百分點,主要由於客戶需求增加和材料收入帶來的活動增加。新訂單從7月的59.9上升至61.8,反映出經濟形勢仍在向好、供應鏈正在改善,並且可再生能源領域存在較大規模的資本支出。美國港口、公路運輸仍存在限制,供應商交付仍存在延遲。由於商業活動、新訂單和就業的增加,8月份非製造業的增長略有上升,供應鏈、物流和成本有所改善。

結論

美聯儲極致緊縮的加息路徑下明年經濟惡化風險非常高,此次極致鷹派表態反映出轉鴿時點或有所臨近。9月FOMC經濟預測顯示美聯儲年內緊縮路徑十分陡峭,或年內加息125bps,與此同時,極致緊縮或將導致失業率在明年大幅上升,反映出明年美國經濟步入實質性衰退的風險十分高。在新聞發佈會上,鮑威爾繼續表示緊縮路徑將依賴於數據,但同時也表示了9月FOMC經濟預測已經是合理的路徑,是足夠緊縮以抑制通脹的路徑。考慮到若大宗商品價格上行動力趨弱,預計通脹或將繼續下行趨勢,因此當前時點或爲美聯儲緊縮預期最爲極致的時期。預計隨着經濟下行壓力逐步增加,美聯儲表態或將轉鴿,該時點最早或於第四季度出現,於明年一季度出現的概率更大。

美聯儲雖然鷹派發言但較符合預期,市場預期波動偏小。由於此次議息會議前市場已經price in了終點政策利率爲4.5%-4.75%的預期,因此當日FOMC經濟預測披露後,市場對於加息預期的變動偏小,僅調整了美聯儲可能會更快達到此終點利率。而由於明年以及後年美國經濟增長預計低於潛在水平,10年美債利率在議息會議決策公佈後跳升又回落,處於寬幅震盪態勢。

預計美聯儲最早於今年四季度放緩加息,當前基準判斷今年年底聯邦基金目標利率水平或爲4.0%-4.25%,終點政策利率或爲4.5%以上,此輪美債利率高點維持此前3.5%-3.7%的判斷。我們認爲若大宗商品價格上行動力較弱,則今年四季度美國通脹會進一步下降,下降幅度或快於第三季度,因此存在今年四季度放緩加息的可能性。由於勞動力市場或較快惡化,因此美聯儲需快節奏前置加息以避免出現更爲兩難的局面,維持最早或於明年一季度停止加息的判斷,目前而言,該概率較高。美債利率或在貨幣政策出現實質性轉向時點前夕達到頂峯,考慮到通脹或已見頂、通脹預期開始下行、經濟衰退壓力增大,此輪十年期美債利率高點維持此前3.5%-3.7%的判斷。

More Content