本文來自:粵開策略研究,作者:陳夢潔

摘要

上半年,國際地緣衝突爆發改變了國際發展秩序,全球經濟“三低一高”格局面臨挑戰,國際能源價格一路飆升,全球滯脹格局下能源危機驅動能源革命加速推進。二季度,國內重要城市疫情升級,供應鏈受阻、線下消費場景缺失使得復甦之路一波三折。

映射到A股市場,全A收入增速再次下滑,降至約6%。但好的一面是,我們看到隨着穩增長政策支持、寬貨幣寬信用逐步發力,A股體現出了較強的盈利韌性,利潤端表現超出市場預期,全A淨利潤增速近2%(即便扣除金融行業,二季度同比也實現僅微降0.1%),收入-利潤剪刀差預計在三四季度進一步彌合。

當前A股的特徵仍然是結構分化顯著,體現為大小盤分化、產業鏈上中下游分化、行業間景氣分化。因此,我們選取上證50、滬深300、中證500和中證1000為超大盤、大盤、中盤和小盤股的代表寬基指數觀察A股大小盤業績情況;選取中信上游、中游、下游寬基指數觀察A股產業鏈業績表現;以及申萬一級行業劃分A股行業。分別從成長能力、盈利質量和擴張意願三個維度對比各個板塊的中報財務數據:

首先,從成長能力來看,我們認為在能源革命、科技創新的背景之下,市場聚焦於高景氣賽道的成長性,但忽視了在經濟下行週期中,大盤龍頭股穩定的增長能力、出色的議價能力和較高的抗風險能力。

其次,從盈利質量來看,ROE仍是投資的核心。上游板塊ROE大幅高出中下游、大盤股明顯高於中小盤,但從環比的角度來看,中小盤的盈利彈性更優,改善幅度較大。在全球滯脹格局之下,全A成本端壓力依舊凸顯,上游繼續侵蝕中下游利潤,倒逼A股在毛利率承壓的背景下對費用端進行升級管控,帶動淨利率回升。

最後,從擴張意願來看,上游板塊擴產意願較低,供需格局或將繼續維持相對緊平衡,若能源危機無法緩解這種格局將繼續延續,我們認為上游盈利修復的持續性有望帶動板塊實現投資價值重估。從我們梳理的情況來看,擴張意願強烈的主要集中在高景氣賽道如電力設備、化工、汽車等,擴張意願不強或有明顯收縮的行業主要為上游資源品、農林牧漁、環保等板塊。

上半年市場聚焦於高景氣賽道以及中小盤的業績彈性,但忽視了在經濟下行週期中,大盤龍頭股穩定的增長能力、出色的議價能力和較高的抗風險能力。展望後市,預計大小盤風格將在三四季度再平衡。行業比較方面,依舊推薦“確定性”趨勢中與居民消費端相關以及與能源相關的品種。關注:1)疫後修復以及CPI温和上行將帶來下游大消費板塊的修復行情;2)預計PPI下行之下上游板塊對中下游利潤的侵蝕有所緩解,但與能源相關的細分行業仍將受益。

正文

01

A股整體收入-利潤增速剪刀差進一步彌合

受到局部疫情、地產低迷、全球衰退預期等擾動影響,國內經濟復甦動能仍顯不足,二季度A股增長連續第五個季度下滑。但好的一面是,降幅進一步收窄,利潤端一定程度上超出市場預期,體現出了經濟的較強韌性,結構方面,收入-利潤增速剪刀差彌合,預計三季度將持續修復,業績有望全面觸底反彈。

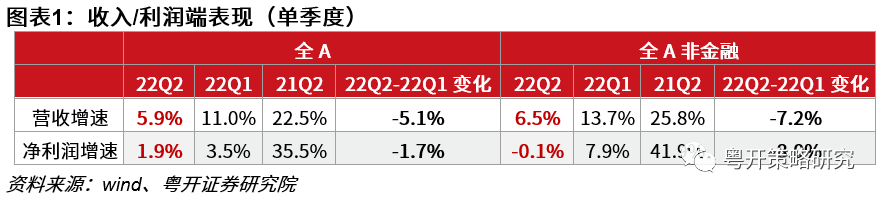

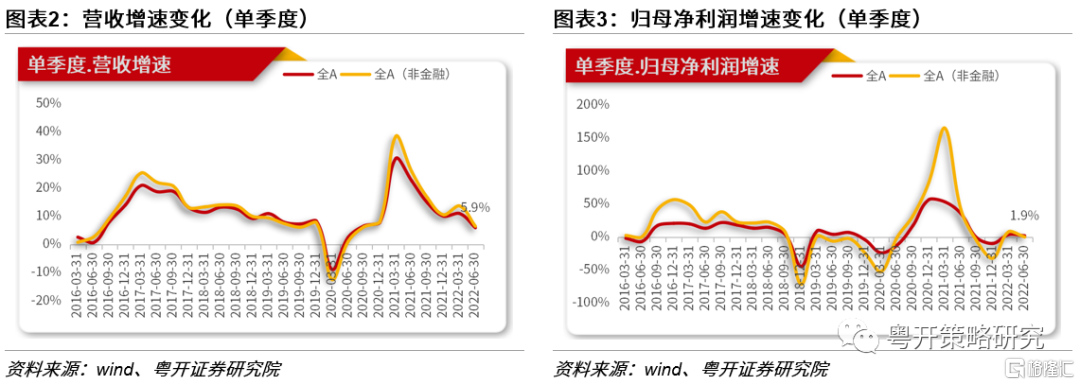

就收入端而言,二季度受到疫情擾動,營收增速時隔5個季度再次降至個位數。全A同比增長5.9%,全A非金融同比增長6.5%,分別較一季度下降5.1pct和7.2pct。

就利潤端而言,二季度歸母淨利潤增速降至低位水平。全A同比增長1.9%,全A非金融同比下降0.1%,分別較一季度下降1.7pct和8pct,收入端回落是核心影響因素。

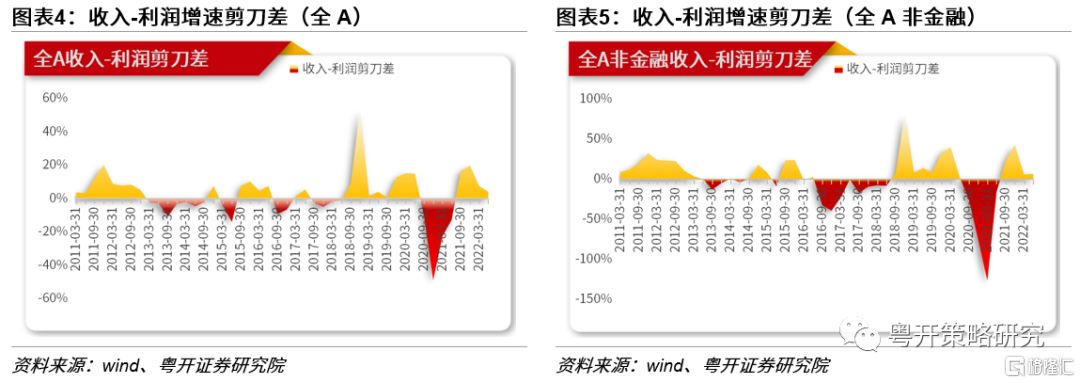

就收入-利潤增速剪刀差而言,二者剪刀差將進一步彌合。二季度剪刀差持續修復,全A/全A非金融收入-利潤增速差分別為4.1%和6.5%,分別較一季度下降3.4pct和上升0.8pct。二季度全A盈利修復態勢顯著,預計三季度隨着疫情擾動因素減弱和成本端壓力緩解之下,A股營收-利潤剪刀差將進一步彌合。但受到經濟轉型升級、全球能源危機與國內經濟復甦進程的多重影響,預計不同行業板塊表現將持續分化。

02

結構分化愈演愈烈:大盤與小盤,上游與下游

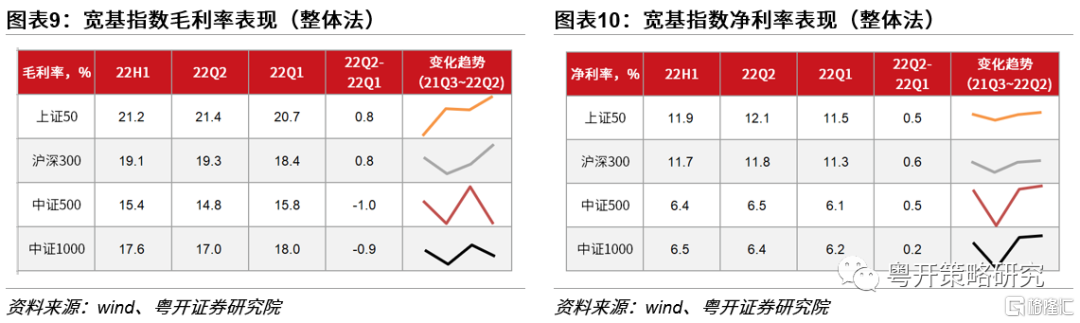

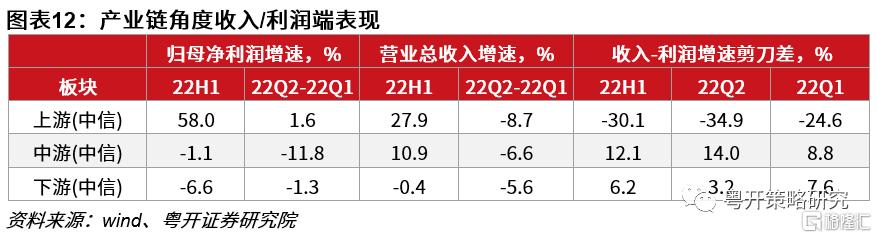

(一)寬基指數:優秀的大盤穩增長Vs更強的小盤盈利彈性

從寬基指數的表現來看,自去年三季度經濟下行開始,業績增長降至個位數,上半年大盤龍頭受到擾動和衝擊更小,體現出了較好的抗風險能力和穩定增長的能力,同時收入-利潤剪刀差加速彌合,增收又增利。而從盈利質量來看,在成本端依舊承壓的背景下,企業均加強成本管控能力。尤其是中證1000盈利修復彈性更大,已恢復至下行起點21Q3水平,在能源革命、科技創新的背景之下,擴張意願更強。ROE仍是投資的核心,這也在一定程度上解釋了今年以來中小盤緣何在增速不佔優的情況下,仍持續受到投資者的關注。

1、 成長能力:大盤龍頭增長佔優、收入-利潤剪刀差加速彌合

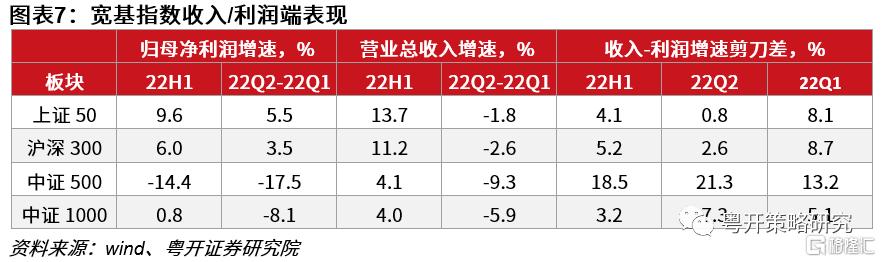

就收入端而言,二季度受到局部疫情的衝擊和擾動,所有板塊收入增速均環比下行,但從降幅來看,大盤受到的衝擊顯著小於中小盤,上半年上證50/滬深300/中證500/中證1000的營收增速分別為13.7%/11.2%/4.1%/4.0%。

就利潤端而言,上半年除中證500外,歸母淨利潤均實現正增長,其中上證50增速最快達到9.6%,邊際改善的角度來看,二季度依然是上證50、滬深300為代表的大盤股改善顯著,而中證500和中證1000為代表的小盤股則在疫情擾動中受到更大沖擊。

就收入-利潤增速剪刀差而言,上半年中證1000的剪刀差相對佔優,而大盤股一季度到二季度的剪刀差彌合更顯。我們認為在經濟下行到復甦階段,大盤龍頭股表現了更出色的盈利增長和修復能力,收入-利潤剪刀差結構匹配更優,體現出穩定抗風險能力。

2、盈利能力:成本管控帶動淨利率回升,小盤擴張意願強勁

淨利率趨勢與毛利率分化,所有板塊均實現修復,我們認為這體現了當前A股成本端依舊承壓,但費用端管控能力有所提升,尤其是以中證1000為代表的中小板盈利能力修復彈性更大,目前均已恢復至經濟下行起點21Q3水平。

從單季度ROE情況來看,整體持續改善,上證50、滬深300ROE佔優,中證500、中證1000修復力度最大,我們認為ROE始終是投資的核心,這也是今年以來中小盤緣何在增速不佔優的情況下,仍持續受到投資者的關注。從杜邦分析來看,淨利率邊際改善產生正貢獻,同時槓桿率的提升亦是主要貢獻,尤其是中證1000擴張意願較強。

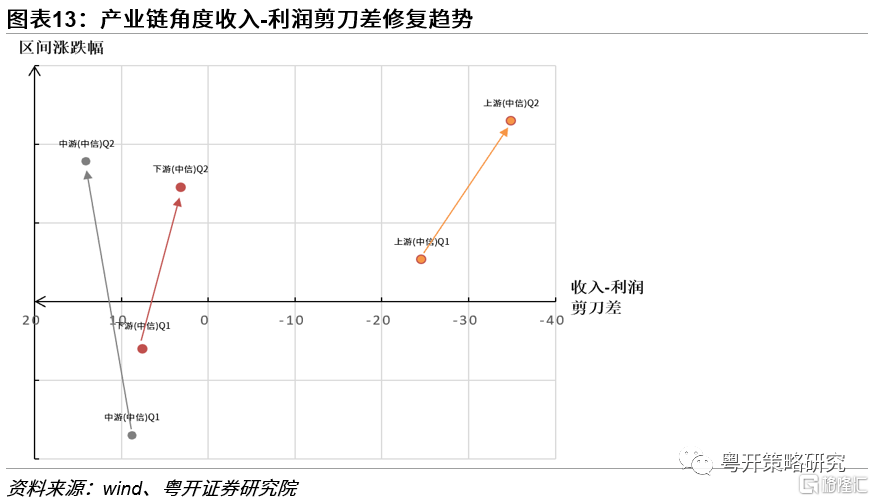

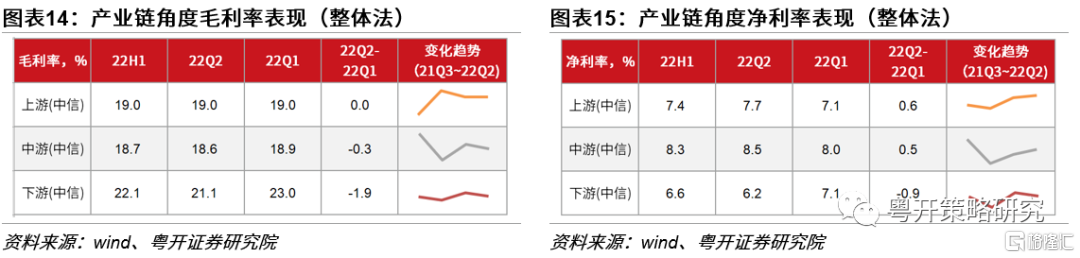

(二)上中下游表現:利潤持續向上遊分配

從產業鏈上中下游表現來看,利潤持續向上遊分配,上游呈現增收又增利、利潤增速高達58%、淨利率恢復至十年高位的特徵,我們認為上游擴產意願不強,後續業績可持續性有望帶動板塊實現投資價值重估。而下游收入利潤全面下滑,淨利率下行拖累ROE修復,但二季度降幅收窄,同時收入-利潤剪刀差實現正向修復,下游表現亦有亮點。

1、成長能力:上游增收又增利+中游增收不增利+下游不增收也不增利

上半年,產業鏈上中下游分化顯著,表現為上游增收又增利+中游增收不增利+下游不增收也不增利。這種格局與今年以來地緣衝突、全球滯脹、國內經濟下行之下企業擴張意願不強、居民部門收縮資產負債不無關係。從單季度數據來看,二季度上游增長放緩,但全球滯脹格局使得上游強者恆強,利潤向上分配的格局仍在持續;受到CPI温和上行的影響,下游板塊利潤降幅收窄顯著優於中游,預計在PPI-CPI剪刀差收窄之下,上游資源向下遊終端的修復緩慢進行中。

就收入-利潤增速剪刀差而言,利潤向上遊分配格局繼續延續,下游剪刀差有所彌合,結合板塊區間表現來看,我們認為投資者過於低估了下游板塊的盈利修復。

2、盈利能力:上游淨利率水平已恢復至十餘年高位,但擴產意願仍不足

淨利率的修復好於毛利率,費用端管控升級正貢獻。同時得益於全球滯脹格局以及穩增長、能源革命下對上游資源的需求增加,上游板塊淨利率持續上行,已突破十餘年高點運行至2010年底水平。

從杜邦分析來看,下游板塊淨利率下行拖累ROE修復,上游ROE水平和修復彈性更佔優勢,這也是今年以來上游板塊表現亮眼的基礎。同時,上游的擴產意願是產業鏈中最低的,環比改善亦不顯著,在企業擴張意願不強的背景下,供需格局或將繼續維持相對緊平衡,我們認為上游盈利修復的持續性有望帶動板塊實現投資價值重估。

03

橫向比較,各行業特徵幾何

我們選取成長性(營收、淨利潤增速)、盈利質量(ROE、毛利率、淨利率)、研發擴張(在建工程增速、資本性支出增速、固定資產增長率等)三個維度指標觀察半年報中行業的基本面情況。

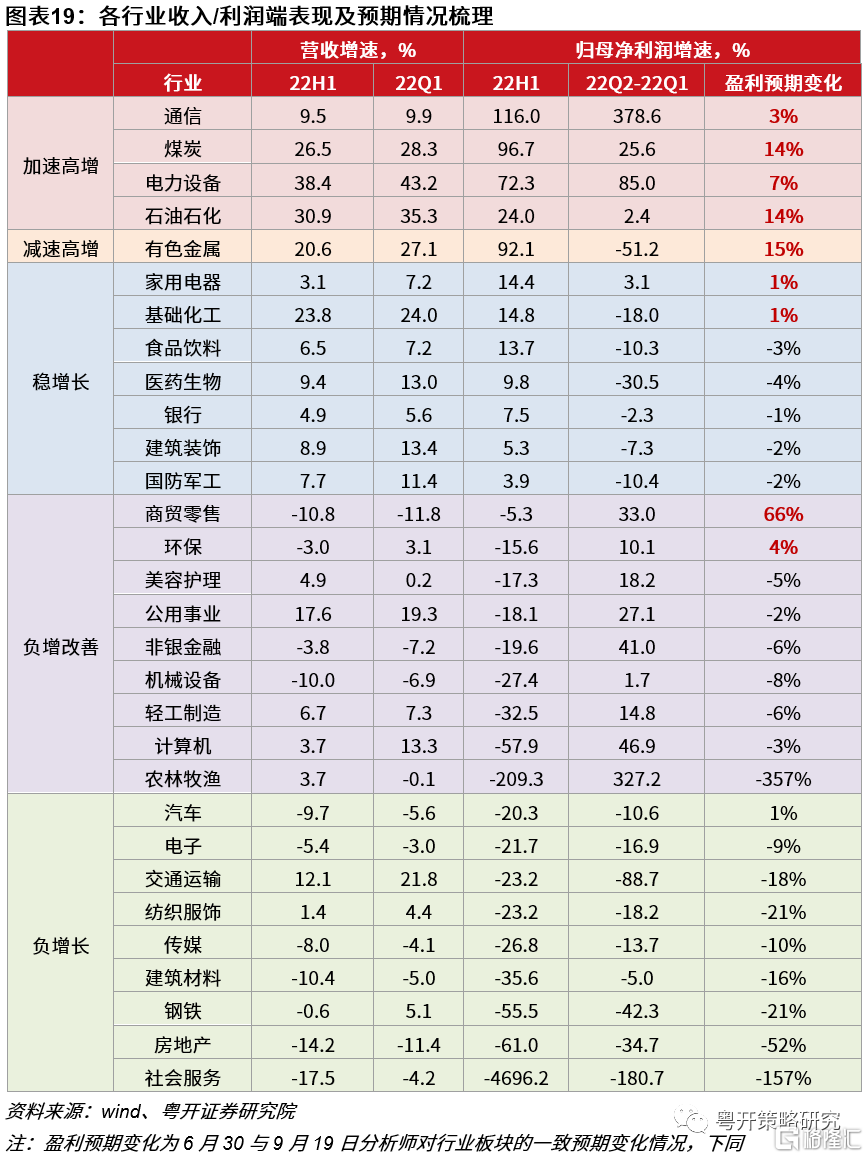

1、成長性:通信、煤炭、電力設備淨利潤增長居前

我們以淨利潤增速情況劃分行業,按照增長速度的高低劃分為加速高增、減速高增、穩增長、負增改善、負增長五組。高速增長的行業中高端製造、上游資源顯著佔優,從盈利預期變化情況來看,調增行業主要為有色金屬、煤炭、石油石化、電力設備、環保等,多數集中在高增長行業。

2、盈利質量:煤炭、食品飲料、有色金屬行業ROE佔優

我們以ROE水平劃分行業,按照增速高低劃分為五組。從ROE預期變化方向和幅度來看,與其板塊盈利能力和邊際變化方向正相關,對盈利能力正向反饋的行業有煤炭、石油石化、有色金屬、國防軍工、通信等。

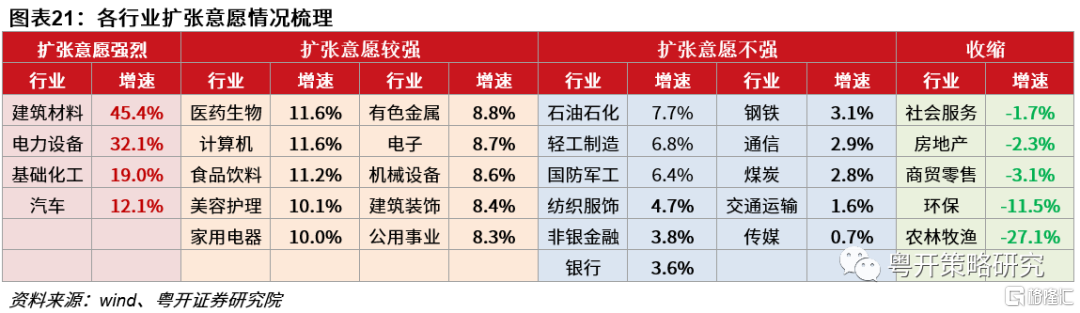

3、擴張意願:建築材料、電力設備、基礎化工擴張意願強烈

對於擴張意願指標,我們對農業選取生產性生物資本增長率、房地產選取存貨增長率、服務與金融業選取支付給職工以及為職工支付的現金增長率、製造業選取資本性支出增速&在建工程增速&固定資產增長率等指標。

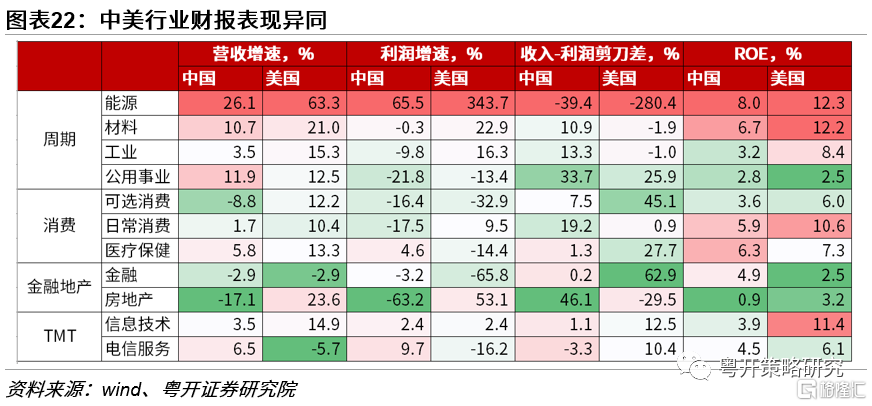

4、中美行業中報財務數據對比:週期仍顯強勢

我們梳理了可比口徑的中美行業的中報數據:今年地緣衝突以來,全球深陷滯脹格局,即便在中美經濟週期錯位的背景下,週期板塊不約而同表現出了強勁增長,不同點在於中美地產表現,中國地產行業在多重影響下表現低迷,美國地產行業火熱餘温尚在。

04

小結

上半年在能源革命、科技創新的背景之下,市場聚焦於高景氣賽道以及中小盤的業績彈性,但忽視了在經濟下行週期中,大盤龍頭股穩定的增長能力、出色的議價能力和較高的抗風險能力。展望後市,預計大小盤風格將在三四季度再平衡。行業比較方面,依舊推薦“確定性”趨勢中與居民消費端相關以及與能源相關的品種。

預計CPI温和上行以及疫後修復將帶來下游大消費板塊的修復行情,一方面農林牧漁板塊明顯收縮,供需格局優化將帶來行業利潤的拐點,另一方面,線下消費場景修復以及“日曆效應”將帶來日常消費、可選消費等板塊的復甦。

預計PPI下行之下上游板塊對中下游利潤的侵蝕有所緩解,但與能源相關的細分行業仍將受益,主要是由於行業擴張意願不顯,短期供需仍將維持緊平衡,盈利可持續性有望帶動板塊實現投資價值重估。

風險提示:歷史數據統計誤差、經濟復甦不及預期

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)