本文來自:陳興宏觀研究,作者:陳興、馬駿

近來美國就業數據表現不弱,但在高企的通脹和美聯儲強勢加息的作用下,消費、投資等經濟指標卻趨於放緩,對於美國經濟衰退的呼聲也縈繞不散。那麼,到底怎樣來判斷經濟衰退?美國經濟距離實質性衰退又有多遠?本報吿將對此展開分析。

1.美國經濟衰退,到底該看哪些指標?

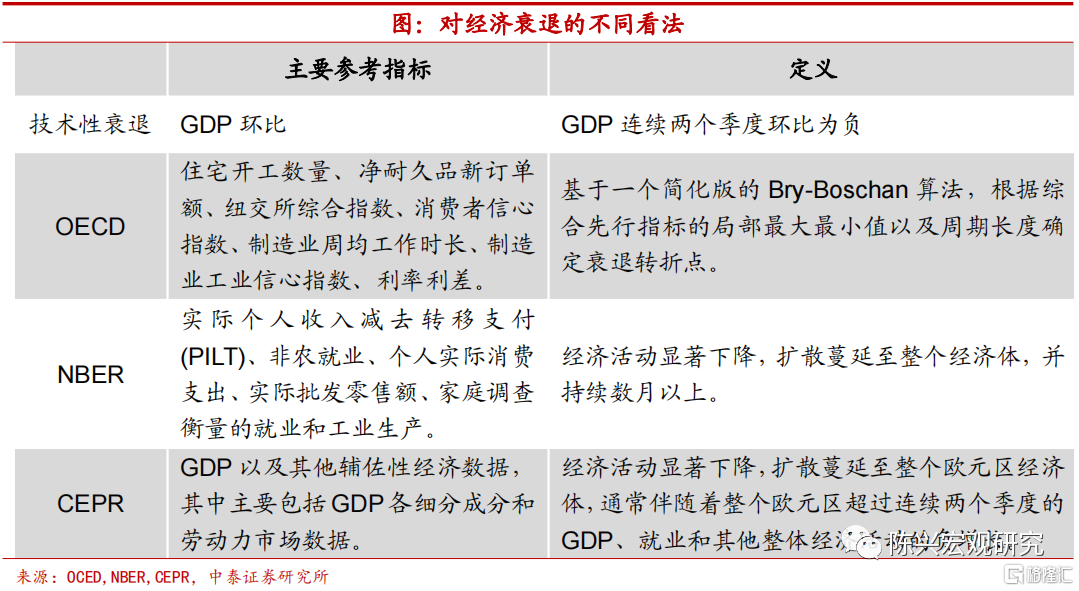

如何判定經濟衰退?對於經濟衰退的判定不一而足,市場對經濟衰退的通常看法是經濟體連續兩個季度GDP環比增長為負,即所謂的“技術性衰退”。但技術性衰退主要是從需求端的角度進行觀測,對經濟的衡量並不全面。OECD利用投資、消費、生產等相關數據構建綜合先行指標(CLI),並通過該指標的走勢確定經濟何時步入衰退。NBER則從經濟發展更為廣泛的層面對美國實質性衰退進行了定義,如果經濟活動顯著下降,擴散蔓延至整個經濟體,並持續數月以上,這就意味着美國步入實質性衰退。CEPR對歐元區衰退的定義與美國實質性衰退類似,均使用整體經濟活動的低迷來定義衰退。相對而言,實質性衰退帶來的影響更加廣泛,也更具現實意義。

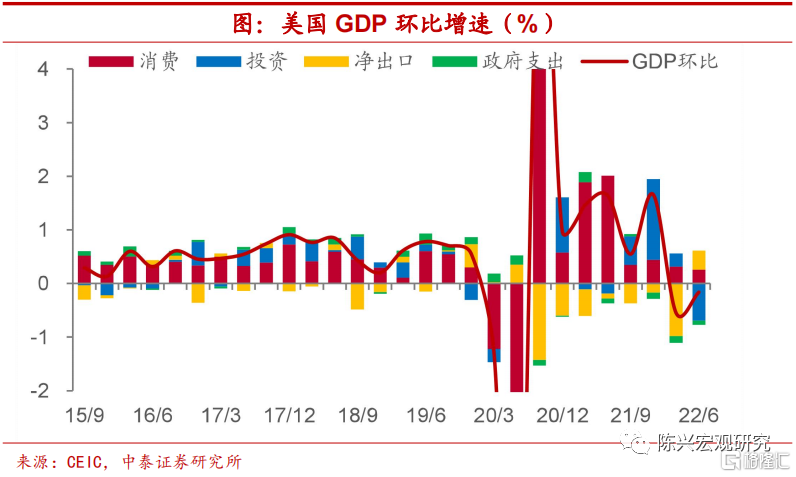

美國技術性衰退因何出現?美國今年以來GDP增速已經出現連續兩個季度的環比負增長,即進入技術性衰退區間。而從GDP環比增速來看,一季度美國GDP主要被淨出口所拖累,進口價格快速上行推動貿易逆差走闊,帶動GDP環比轉為負值。二季度GDP則主要被投資項所拖累,在需求趨弱的態勢下,庫存此前曾有被動積累,而隨後步入去庫存階段,使得私人庫存顯著下降。此外,相較於2021年上半年,21年下半年至今,消費對GDP的拉動值也有大幅下降,主因通脹高企,消費受到抑制。

美國技術性衰退因何出現?美國今年以來GDP增速已經出現連續兩個季度的環比負增長,即進入技術性衰退區間。而從GDP環比增速來看,一季度美國GDP主要被淨出口所拖累,進口價格快速上行推動貿易逆差走闊,帶動GDP環比轉為負值。二季度GDP則主要被投資項所拖累,在需求趨弱的態勢下,庫存此前曾有被動積累,而隨後步入去庫存階段,使得私人庫存顯著下降。此外,相較於2021年上半年,21年下半年至今,消費對GDP的拉動值也有大幅下降,主因通脹高企,消費受到抑制。

三季度還會出現技術性衰退嗎?根據亞特蘭大聯儲目前的GDP預測,三季度GDP環比增速轉為正值,但考慮到二季度GDP預測直至季末才開始轉負,三季度仍存在GDP環比為負的可能性。如果三季度GDP環比增速為0,則GDP同比將錄得1.1%左右。

三季度還會出現技術性衰退嗎?根據亞特蘭大聯儲目前的GDP預測,三季度GDP環比增速轉為正值,但考慮到二季度GDP預測直至季末才開始轉負,三季度仍存在GDP環比為負的可能性。如果三季度GDP環比增速為0,則GDP同比將錄得1.1%左右。

技術性衰退後,會不會有實質性衰退?從美國曆次經濟衰退的經驗上來看,基本上每次技術性衰退,都會被囊括在實質性衰退期間之內,也就是説,技術性衰退往往都會伴隨着實質性衰退。美國一二季度GDP環比連續為負也預示着美國很可能將步入實質性衰退。

技術性衰退後,會不會有實質性衰退?從美國曆次經濟衰退的經驗上來看,基本上每次技術性衰退,都會被囊括在實質性衰退期間之內,也就是説,技術性衰退往往都會伴隨着實質性衰退。美國一二季度GDP環比連續為負也預示着美國很可能將步入實質性衰退。

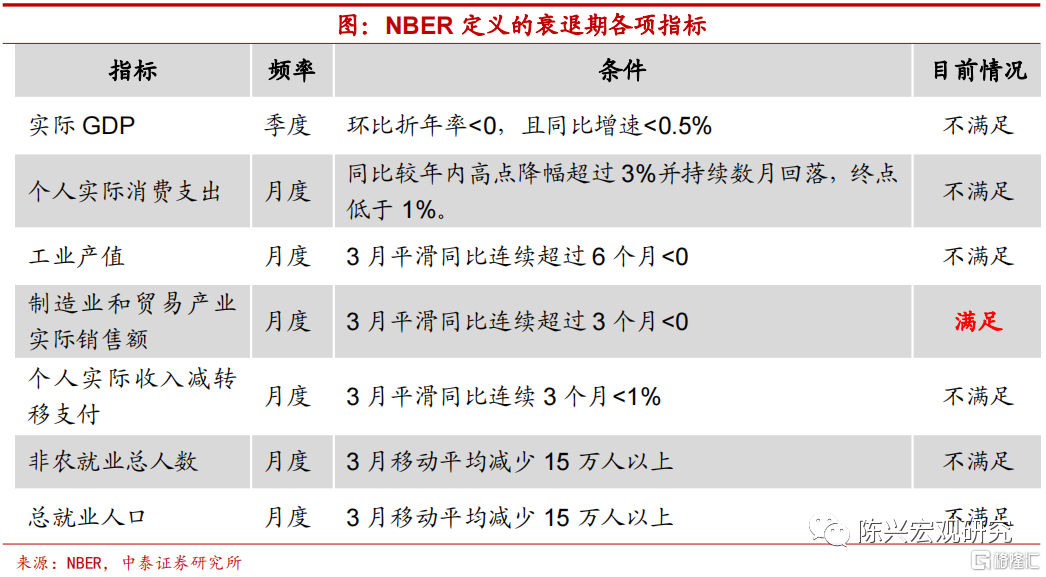

美國實質性衰退如何度量?根據NBER定義的經濟衰退標準,我們總結出美國經濟步入衰退時,各項指標需要滿足的最低門檻。第一,處於衰退期時,通常實際GDP環比折年率小於0,且同比增速小於0.5%;第二,個人實際消費支出同比增速較年內高點降幅超過3個百分點並持續數月,終點低於1%;第三,工業產值、製造業和貿易產業實際銷售額和除去轉移支付的個人實際收入同比連續一段時間小於閾值;第四,非農就業總人數和總就業人口減少15萬人以上。目前僅有製造業和貿易產業實際銷售額滿足衰退條件,這指向距離美國實質性衰退尚有時日。

美國實質性衰退如何度量?根據NBER定義的經濟衰退標準,我們總結出美國經濟步入衰退時,各項指標需要滿足的最低門檻。第一,處於衰退期時,通常實際GDP環比折年率小於0,且同比增速小於0.5%;第二,個人實際消費支出同比增速較年內高點降幅超過3個百分點並持續數月,終點低於1%;第三,工業產值、製造業和貿易產業實際銷售額和除去轉移支付的個人實際收入同比連續一段時間小於閾值;第四,非農就業總人數和總就業人口減少15萬人以上。目前僅有製造業和貿易產業實際銷售額滿足衰退條件,這指向距離美國實質性衰退尚有時日。

美國實質性衰退概率有多大?美國目前可能還沒有步入實質性衰退,但未來出現衰退的概率正在逐步擴大。近年來,對經濟衰退的預測在學術界愈發熱門。在計量算法和工具不斷迭代的支持下,美聯儲等決策機構、NBER等學術機構以及部分學者紛紛構建出獨有的經濟衰退領先指標及計量模型來預測經濟衰退發生的概率和時點。這些綜合性的領先指標均指向一個共同結果,即美國經濟衰退的概率較高。

美國實質性衰退概率有多大?美國目前可能還沒有步入實質性衰退,但未來出現衰退的概率正在逐步擴大。近年來,對經濟衰退的預測在學術界愈發熱門。在計量算法和工具不斷迭代的支持下,美聯儲等決策機構、NBER等學術機構以及部分學者紛紛構建出獨有的經濟衰退領先指標及計量模型來預測經濟衰退發生的概率和時點。這些綜合性的領先指標均指向一個共同結果,即美國經濟衰退的概率較高。

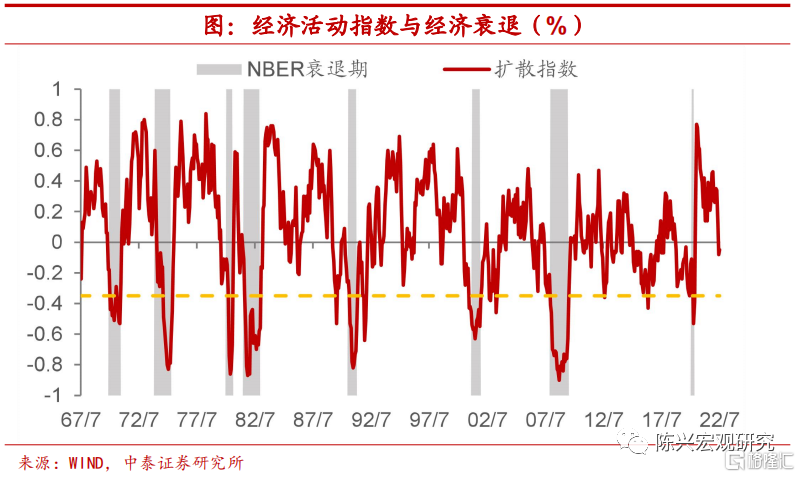

經濟活動指數快速回落。芝加哥聯儲編制的經濟活動指數對經濟週期拐點的判斷有較好的幫助。芝加哥聯儲指出,當經濟活動擴散指數跌破-0.35時多已被NBER判定為衰退。根據歷史數據,擴散指數一旦跌破0,就有約50%的概率進入衰退週期,該指數最新數據目前已在-0.1。

利差隱含的衰退概率陡增。紐約聯儲構建了兩個經濟週期相關的預測模型。一是根據10Y-3M期限利差數據構建的美國經濟衰退概率模型,可以計算得到未來12個月內進入衰退的概率。當前最新預測顯示未來一年內衰退概率跳漲至25.1%,根據歷史數據,到達這一水平意味着約八成概率會在一年內步入衰退。二是紐約聯儲通過使用多項經濟指標構建的DSGE模型,可以對未來數個季度的GDP同比增速進行預測。根據最新預測結果,美國GDP最早可能於今年第四季度同比進入負增長,並於2024年第三季度結束這段經濟下行的收縮期。

利差隱含的衰退概率陡增。紐約聯儲構建了兩個經濟週期相關的預測模型。一是根據10Y-3M期限利差數據構建的美國經濟衰退概率模型,可以計算得到未來12個月內進入衰退的概率。當前最新預測顯示未來一年內衰退概率跳漲至25.1%,根據歷史數據,到達這一水平意味着約八成概率會在一年內步入衰退。二是紐約聯儲通過使用多項經濟指標構建的DSGE模型,可以對未來數個季度的GDP同比增速進行預測。根據最新預測結果,美國GDP最早可能於今年第四季度同比進入負增長,並於2024年第三季度結束這段經濟下行的收縮期。

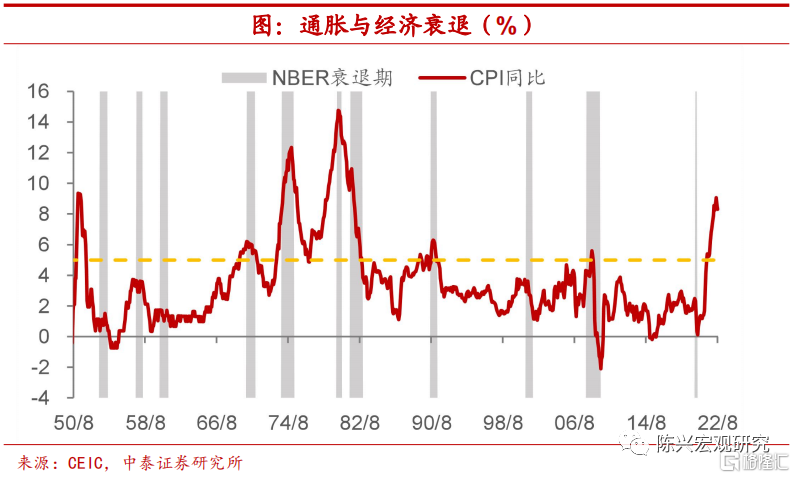

高位通脹暗示衰退將至。反映了供需缺口和經濟政策影響的通脹數據對於經濟週期也有較強的指向性。在最近的8次經濟衰退前,有6次的CPI同比增速都超過5%。Romer & Romer(1989)提到,二戰後的衰退中有六次都是美聯儲為了降低通脹而刻意引發的。在當前的歷史性高通脹和不惜代價加息的聯儲表態下,經濟衰退風險難以忽視。

加息會導致衰退嗎?從美國曆次加息和經濟衰退情況來看,多數經濟衰退發生前都有加息情況出現,但只有當短期累計加息幅度足夠大時,經濟才會有較大概率步入衰退。通過對歷史加息週期進行梳理,我們發現,如果年內加息幅度超過3個百分點,隨後一年內將有約六成的概率步入衰退,而今年美聯儲加息幅度已達2.25個百分點。

2. 結構視角:美國經濟現狀如何?

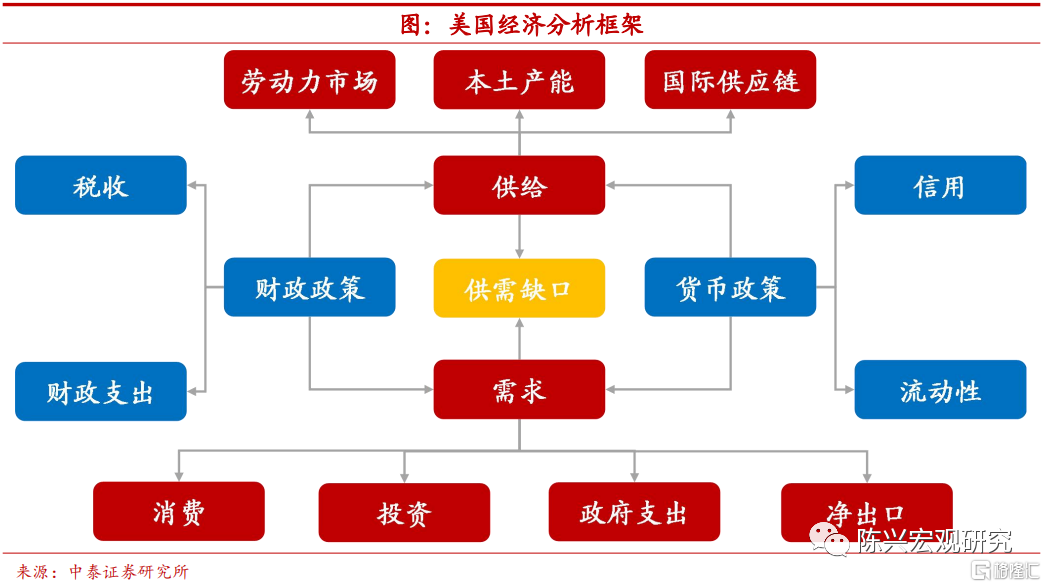

那麼,經濟衰退又是如何在美國經濟體系中演進的呢?我們不妨從經濟結構的視角來做以審視。

供需缺口縮小,聯儲左右為難。今年以來,內需相對強勁和俄烏衝突帶來的大宗商品價格飆升帶動通脹進一步上行,於是美國政策重心轉向收緊貨幣以控制通脹。而貨幣政策在壓降需求的同時,供給端卻在持續修復。財政補貼退坡以及高通脹環境推動更多美國人迴歸勞動力市場,結合國際供應鏈壓力回落和本土產能修復,供需缺口將持續縮小。由於貨幣政策對通脹的影響具有滯後性,美聯儲很難將經濟控制在供需平衡且通脹回落的區間中,更可能出現的情況是需求回落過度導致經濟放緩甚至衰退,但迫於通脹預期和政策目標,聯儲很難有替代選項。

政策轉變或在明年,短期需求仍趨回落。未來美國經濟需求回落仍將持續一段時間,直至通脹回落至可以接受的水平,據我們的估算,這一時點或將出現在明年年中左右。屆時由於經濟可能仍處在需求不足的情形下,美聯儲政策或將出現轉變,政策操作趨於寬鬆,由抑制需求轉為刺激需求以實現供需平衡。當前最值得關注的是美國經濟放緩速度如何,這將決定經濟何時步入衰退。

美國經濟重心在於消費。與我國經濟過去靠投資和出口拉動不同,美國是一個以消費為主,靠內需驅動經濟增長的國家。從需求端來看,消費佔整個GDP的比重約七成,其中服務消費是主要分項,佔GDP比重約四成。投資和政府支出分別佔GDP的兩成左右,投資中非住宅類投資佔據主導。而美國對外貿易常年逆差,淨出口佔比為負。

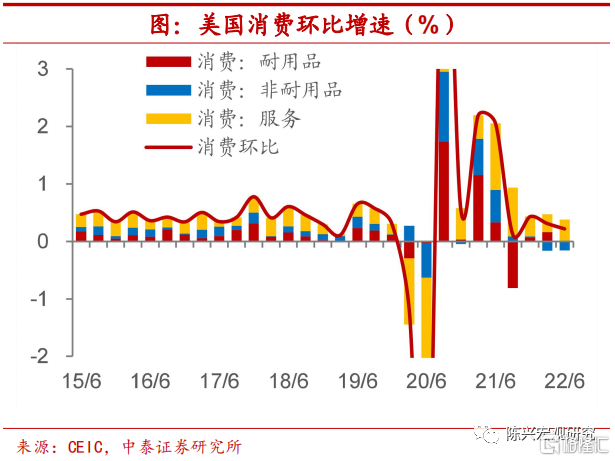

商品消費動能衰減。二季度以來,退坡的財政補貼疊加高企的通脹使得商品消費愈加疲軟。無論是同比還是環比增速,二季度僅服務消費對GDP存在正向拉動,商品中的耐用品和非耐用品消費拉動均轉負。但無論從環比還是同比來看,美國商品消費動能衰減的趨勢較為明顯。

商品消費動能衰減。二季度以來,退坡的財政補貼疊加高企的通脹使得商品消費愈加疲軟。無論是同比還是環比增速,二季度僅服務消費對GDP存在正向拉動,商品中的耐用品和非耐用品消費拉動均轉負。但無論從環比還是同比來看,美國商品消費動能衰減的趨勢較為明顯。

現有消費持續低迷。當前美國個人實際消費支出環比增速保持低位,而零售銷售環比增速在近月快速回落。高通脹對居民資產的侵蝕依然存在,消費需求仍較疲軟。二季度以來美國消費增速面臨放緩,經通脹調整後,美國7月個人實際消費支出環比錄得0.2%,持續在低位徘徊。與此同時,美國季調後零售銷售總額環比自年初以來步入下行區間,維持回落趨勢。面對不斷抬升的基準利率和高企的通脹水平,消費需求或將繼續放緩。

現有消費持續低迷。當前美國個人實際消費支出環比增速保持低位,而零售銷售環比增速在近月快速回落。高通脹對居民資產的侵蝕依然存在,消費需求仍較疲軟。二季度以來美國消費增速面臨放緩,經通脹調整後,美國7月個人實際消費支出環比錄得0.2%,持續在低位徘徊。與此同時,美國季調後零售銷售總額環比自年初以來步入下行區間,維持回落趨勢。面對不斷抬升的基準利率和高企的通脹水平,消費需求或將繼續放緩。

淨資產變化和利率是影響消費的主要因素。居民淨資產同比增速領先消費約1個月左右。由於美聯儲持續加息,使得美股下跌導致資產縮水,限制家庭購買力並抑制消費。個人消費同時也受到利率的影響。十年期國債收益率走勢與消費呈反向變動,並且領先消費約6個月左右。利率上升使得居民消費貸款成本上行,制約居民消費購買力。近來利率持續抬升且短期仍趨於上行,指向未來消費或將繼續走低。

淨資產變化和利率是影響消費的主要因素。居民淨資產同比增速領先消費約1個月左右。由於美聯儲持續加息,使得美股下跌導致資產縮水,限制家庭購買力並抑制消費。個人消費同時也受到利率的影響。十年期國債收益率走勢與消費呈反向變動,並且領先消費約6個月左右。利率上升使得居民消費貸款成本上行,制約居民消費購買力。近來利率持續抬升且短期仍趨於上行,指向未來消費或將繼續走低。

服務消費受疫情政策制約。由於服務業特有的人員密集、流動性強等特點,其消費很大程度上依賴於出行和營業是否受限。新冠疫情爆發後,出行受到極大限制,服務消費受到嚴重損害。隨着美國逐步放開防疫限制,出行逐漸恢復,帶動服務消費修復。但二季度以來,高企的油價抑制了出行需求,在通脹高企和出行需求走弱的制約下,服務消費持續下行。

服務消費受疫情政策制約。由於服務業特有的人員密集、流動性強等特點,其消費很大程度上依賴於出行和營業是否受限。新冠疫情爆發後,出行受到極大限制,服務消費受到嚴重損害。隨着美國逐步放開防疫限制,出行逐漸恢復,帶動服務消費修復。但二季度以來,高企的油價抑制了出行需求,在通脹高企和出行需求走弱的制約下,服務消費持續下行。

部分服務消費或被永久替代。疫情的出現或使得消費結構發生變動。疫情爆發之後,服務消費場景受限,替代性耐用品需求驟增,推動商品消費遠超趨勢。儘管疫情影響逐步淡去,但部分服務消費需求如健身房和家政服務在疫情居家期間被商品消費部分替代,服務消費或難以重回疫情前趨勢。以健身房為例,在疫情開始後運動場所的消費明顯下滑,而居家健身器材如跑步機和啞鈴的消費則大幅增加。相似的,疫情初期家政服務消費快速回落,取而代之的是吸塵器等小型家電及清潔用品。

投資變動主要由庫存貢獻。對投資分項進行拆解,可以發現投資變動主要由私人庫存變化所貢獻。從環比增速來看,近期庫存是主要拖累項;而從同比增速來看,非住宅投資帶動投資步入下行區間,非住宅投資中主要為企業投資。

庫存週期拐點已現。由於需求疲軟,前期庫存存在被動積累,零售庫銷比繼續回升。需求放緩進一步向上游製造商和批發商傳導,放大了需求放緩帶來的庫存回補。二季度私人庫存環比增速較一季度大幅下降,指向企業或將進入主動去庫存階段。本輪庫存週期拐點可能已經出現,未來庫存對經濟支持難言樂觀。

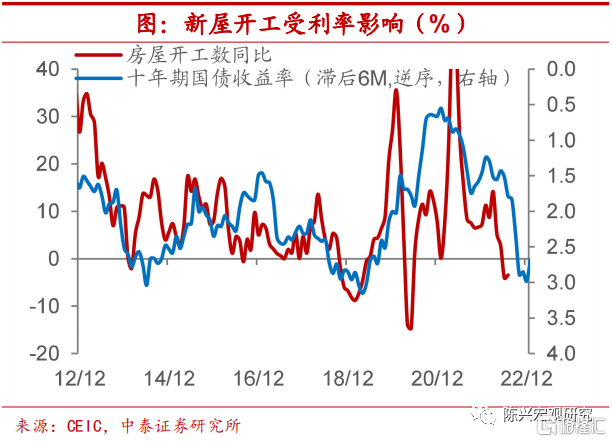

住宅投資主要受利率影響。十年期國債收益率走勢領先新屋開工約半年,且呈現反向變動,即利率越高,房屋投資增速越低。據此我們預計未來新屋開工將繼續下行。與此同時,新屋銷售與房貸利率同樣呈現反向走勢,房貸利率上行推動購房成本抬升,壓降購房需求。

非住宅投資在投資項中佔據主導。投資中絕大部分由非住宅投資組成,而這導致投資增速整體與企業利潤變化關係密切。上半年經濟需求有所回落,加息導致資金成本上升,使得企業利潤增速也步入下行區間,帶動投資持續下行。隨着基準利率進一步抬升,企業對經濟前景的預期或更加黯淡,疊加營業利潤的走弱,這將進一步抑制企業投資。

供給端持續修復。從供給端來看,美國經濟主要受本土產能、勞動力市場和國際供應鏈三方面因素的影響。在需求呈現回落的態勢下,今年以來,本土產能持續回升,國際供應鏈壓力持續回落,勞動力市場表現強勁,支撐供給端持續修復。

國內產能逐步釋放。自去年年末起,美國總產能利用率已經超過疫情前水平並仍在持續回升。製造業中,電子設備及部件和半導體產業受疫情影響較小,但汽車、航空等運輸設備受疫情衝擊較大。產能利用率雖逐步修復,但仍低於疫情前水平。

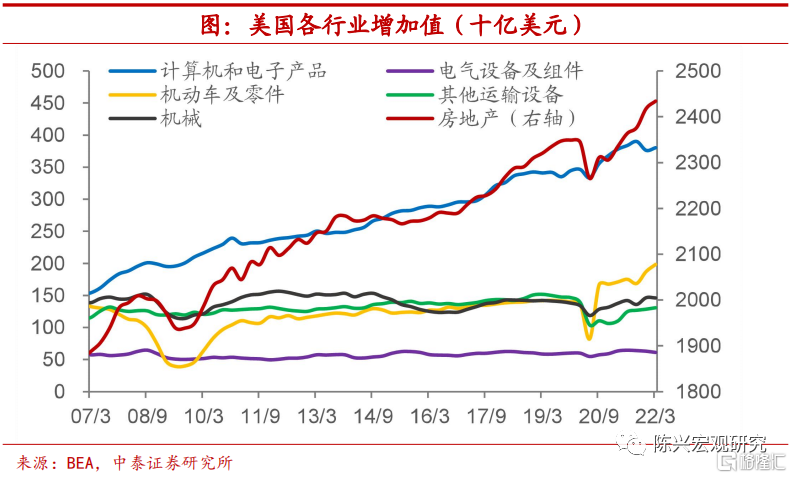

計算機產業韌性最強。從各行業增加值來看,美國多數產業增加值均呈現上升趨勢。其中汽車產業增加值受疫情衝擊最為明顯,目前已高於疫情前水平。而計算機產業幾乎未受到疫情影響,一直呈現出迅猛的發展勢頭。

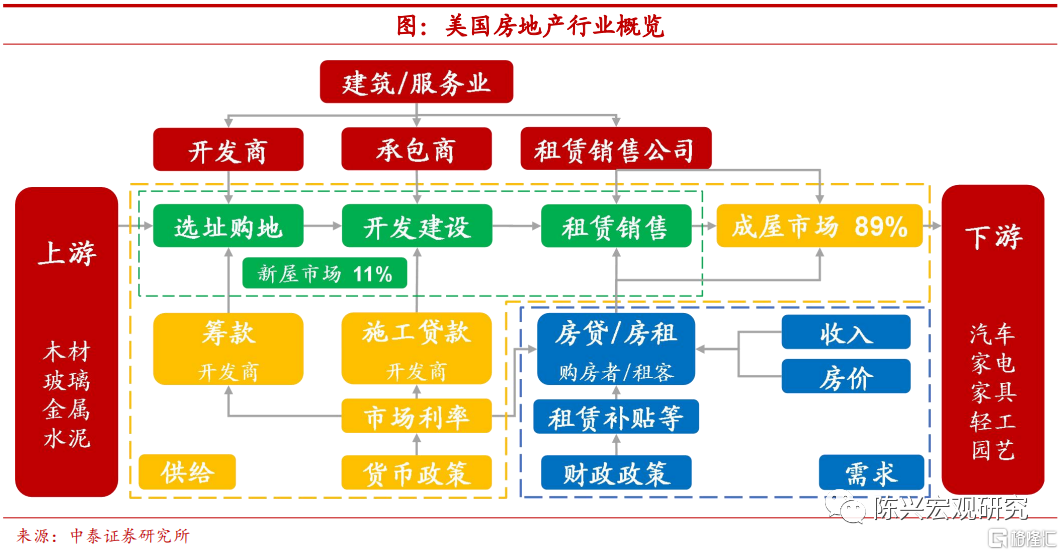

房地產在美國同樣舉足輕重。房地產行業在美國經濟中佔據重要地位,地產是美國規模最大的資產類別,也是居民資產的重要組成部分,約佔居民資產的24%,地產投資約佔GDP比重的4%,房地產產業增加值約佔總增加值的12%,如果考慮相關上下游產業,則佔GDP的比重在二成左右。

成屋市場交易為主。從供給端來看,新屋建設過程包括選址購地、開發建設和租賃銷售,其中選址購地和開發建設均由開發商籌款融資,受市場利率的影響。房地產交易市場主要包括新屋市場和成屋市場,其中成屋市場佔交易主導地位,約佔房屋銷售的89%。

地產市場略顯疲態。從需求端來看,住房需求主要由房租或房貸決定,受居民收入、房價走勢以及政策補貼的影響。從相關上下游產業來看,美國房地產上游產業包括木材、玻璃等建築材料產業,下游則涵蓋汽車、家電等製造業和園藝設計等服務業。但目前地產市場已顯露疲態,房價、新屋開工和銷售指標紛紛走弱。

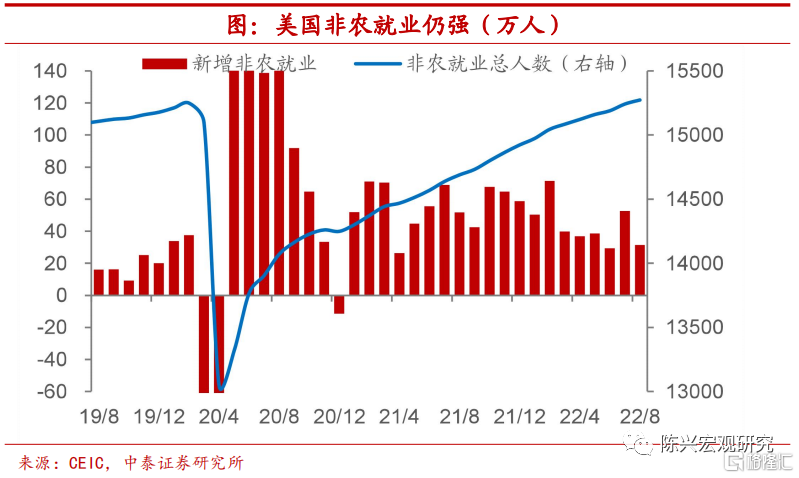

勞動力市場仍強。疫情衝擊後,美國非農就業總人數逐步修復,已超過疫情前水平。8月新增非農就業人數31.5萬人,高於市場預期的30萬人。8月新增就業放緩主要受休閒酒店和教育保健行業拖累,或因夏季旅遊高峯期已過和美國多地罕見乾旱氣候的影響,居民線下消費受到抑制。儘管新增非農就業仍然強勁,但由於疫情以及移民數量減少,勞動力始終供不應求,職位空缺率仍維持在較高水平。

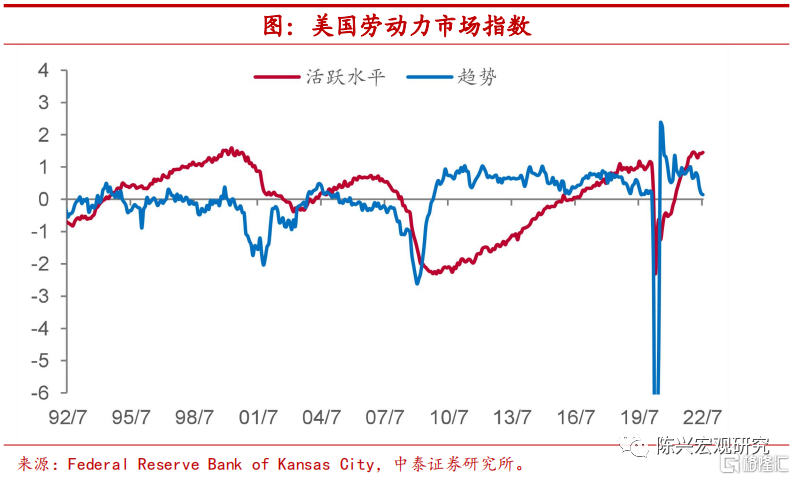

趨勢項出現回落,活躍度或逐漸下降。根據堪薩斯城聯儲通過多種勞動市場指標構建的勞動力市場指數,可以發現目前勞動力市場活躍程度維持在較高水平,且高於長期平均水平。但趨勢持續回落,指向未來勞動力市場活躍程度下降。

非農就業為何與其他經濟指標不同步?勞動力市場調整一般落後於經濟變化。從歷史數據來看,衰退開始前6個月非農就業人數普遍高於衰退期初期,而衰退開始後6個月非農就業人數才明顯下降。只有當經濟活動普遍下降,開始步入衰退,尋找工作變得困難時,就業數據才會明顯下行。

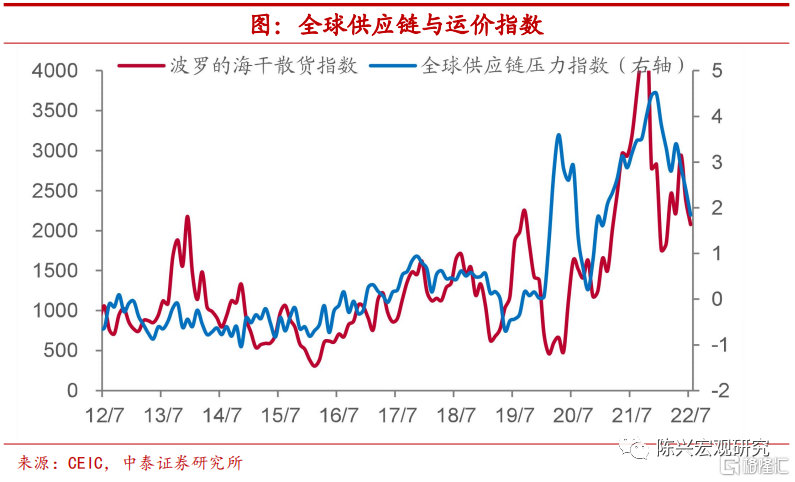

全球供應鏈壓力回落。從全球供應鏈的角度來看,全球供應鏈壓力指數明顯下降,波羅的海乾散貨運價指數也在下降,指向國際供應鏈快速修復。雖仍處於高位,但隨着全球經濟的進一步放緩,供應鏈壓力將持續下行,不再成為美國生產端的制約。

3.美國“衰退時鐘”,當前指向哪裏?

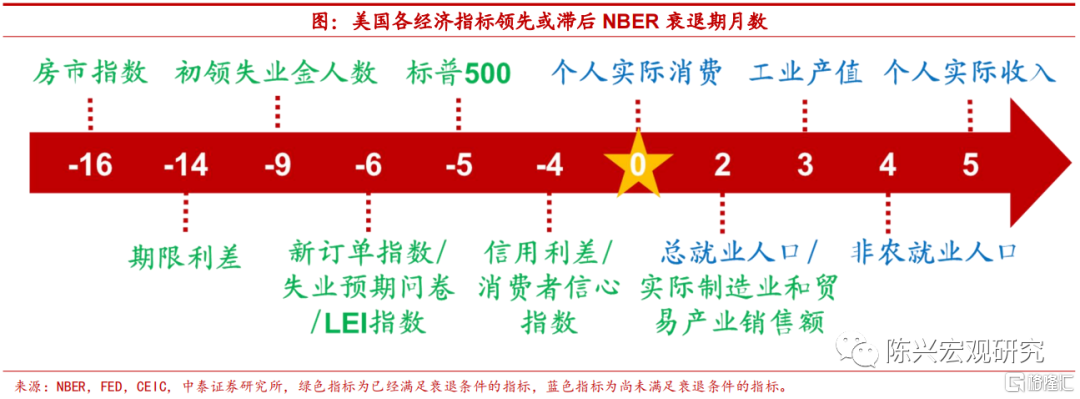

經濟衰退有多遠?在美國經濟快速放緩的現狀下,高通脹和持續加息伴隨的經濟衰退或也近在眼前。如果衰退終將到來,那麼判斷衰退到來的時點就尤為重要。縱觀美國曆史上的經濟衰退,起因不同而長短不一,難以通過單一指標總結出衰退時間軸。因此我們將從多維度數據出發,通過分析歸納其歷史上在各次經濟衰退進程中的時間順序,判斷美國目前最有可能在經濟衰退進程中的哪個位置,建立美國“衰退時鐘”。現有指標顯示,美國距離衰退可能已經處於最後的1到2個季度。

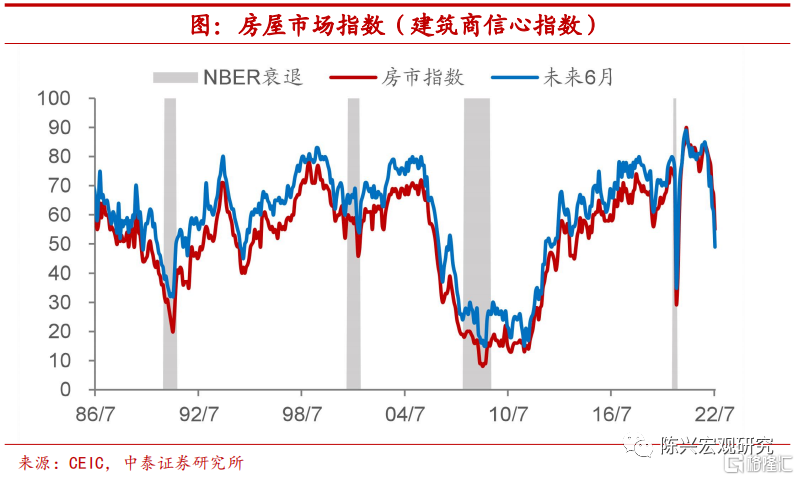

房地產凸顯衰退風險。第一,領先衰退期最長時間的是房地產指標。歷史經驗來看,美國房屋市場指數在過去的四次經濟衰退前兩年內均出現大幅回落,較前一年內高點下降至少15點。我們觀察到,這一現象領先經濟週期約16個月,這與Terrones(2008)的研究結論較為一致,即房產投資會提前約6個季度開始出現增速下降。而房屋市場指數(又稱建築商信心指數)及未來6月預期指數在去年8月回落幅度均已超過15,今年7月回落幅度甚至分別高達29和35,且未來六月預期已跌破歷史平均水平。初步判斷,我們已經經過了位於衰退前16個月的第一個路標。

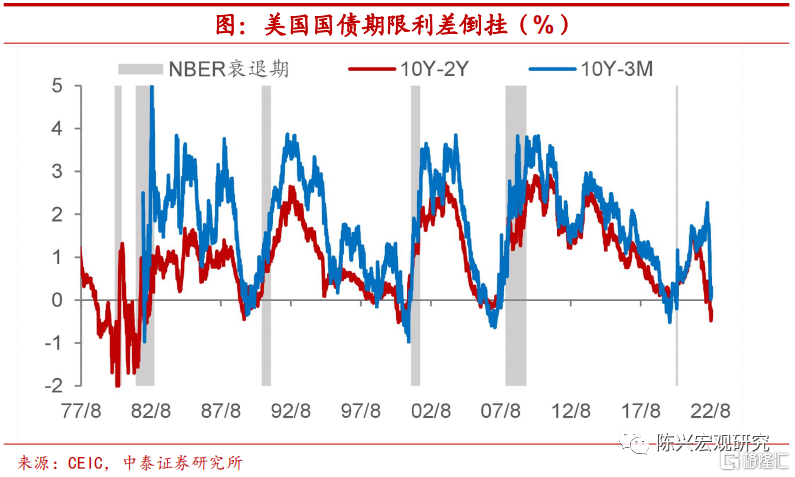

期限利差指向顯著衰退。第二,在經濟週期的預測上,期限利差是無冕之王。Estrella和Mishkin(1996)在NBER的論文中對諸多宏觀經濟指標的衰退預測性進行了測算。美聯儲和多個國際經濟研究機構的論文中均提到,期限利差可以反映市場對未來經濟的預期,是優秀的經濟衰退領先指標。歷史上經濟衰退前兩年內均出現了國債利率曲線的倒掛(10Y-2Y),而期限利差倒掛的預測準確率也近九成。目前,10Y和2Y國債利率倒掛在今年4月就已出現,而10Y和3M期利差也在8月初降至4個基點後與倒掛咫尺之遙,所指向的衰退風險較高。從10Y和2Y國債倒掛來看,其對衰退的領先約為14個月,我們已經邁過了衰退前14個月的第二個門檻。

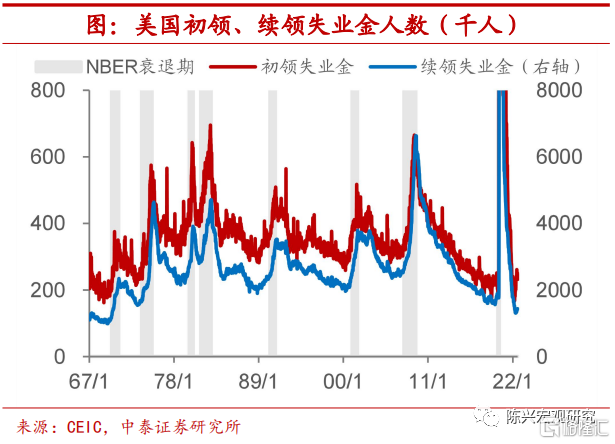

勞動力市場衰退跡象顯露。第三,失業金領取數據和失業情況預期對經濟週期均有一定的領先性。根據歷史經驗來看,在每次衰退的前一年內,初領失業金3個月移動平均同比較過去一年上升幅度超過20%,且這一現象平均領先經濟週期拐點約9個月。目前,失業金領取數據增幅在今年5月已經連續三個月超20%,且今年7月初領、續領人數增幅分別高達34%和27.9%,隱含超六成的經濟衰退概率。根據密歇根大學的消費者調查問卷中對一年後失業率預期的統計,消費者對於未來一年美國就業形勢的情緒近期迅速下降。我們觀察到,在過去經濟衰退的前一年內,該預期回落幅度半年超19點,且領先衰退約6個月。而早在去年10月,失業預期指數就已較年內高點回落超19點,且持續回落。以此判斷,美國經濟已經駛過了衰退前9個月的高速路口。

經濟領先指數出現拐點。第四,經濟領先指數(LEI)是美國諮商會構建的綜合性的經濟指標,結合了就業、新訂單、房地產市場、股市、利差等多個維度的有領先性的經濟數據,旨在提前指示經濟週期的拐點。根據Estrella和Mishkin(1996)的測算結果,LEI指數領先經濟週期約一到兩個季度。我們進行測算發現,LEI指數拐點領先NBER定義的衰退期約6個月。目前指數在一季度末觸頂後連續四個月下行,指向美國最早四季度出現衰退。

新訂單指數指向需求快速回落。第五,新訂單數據可以揭示企業方對於未來需求的預期。目前新訂單指數已降至2020年5月以來的最低點,並連續兩個月低於榮枯線。根據過去70年的歷史數據來看,新訂單指數對美國經濟週期有較強的指示作用。每當該指數跌破榮枯線,美國會有超6成的概率在約一年內進入衰退週期。從歷史上過去發生的12次衰退來看,新訂單指數領先經濟衰退約6個月。因此,結合失業預期指數、經濟領先指數和新訂單指數來看,美國經濟已經進入衰退前6個月的區間。

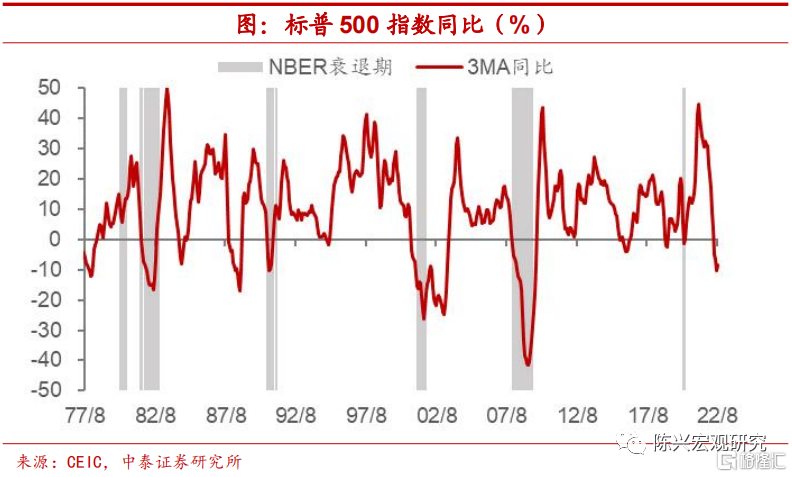

股市暗含週期拐點。第六,股市作為經濟的晴雨表,其走勢反映出了投資者對未來經濟水平和企業營收能力的預期,因此股市通常領先經濟週期下行。我們根據標普500指數歷史數據可以發現,其3個月移動平均同比增速通常會在衰退前出現拐點觸頂回落,並在一年內同比回落超過7.5%。這一現象通常領先NBER的衰退判定約5個月,與Estrella和Mishkin(1996)發佈的論文結論較為吻合,即股市可以較為有效地提前一到兩個季度預測經濟拐點。近一年來,標普500指數同比持續快速下滑並於5月轉負,以此判斷,美國經濟進入衰退前5個月的信號已經出現。

信用利差指向初步衰退。第七,美聯儲經濟學家Michael T Kiley在一篇聯儲筆記中對信用利差的衰退指向性進行分析,發現其對一年內是否會出現NBER所界定的衰退有較好的預測性。信用利差擴大意味着企業整體經營風險升高,償債能力可能不及預期,以及投資者對信用市場的信心下滑。我們根據聯儲發佈的GZ信用利差可以觀察到,其在衰退期前會有顯著提升,一年內增幅超過0.5個百分點,且這一現象平均領先衰退約4個月。根據美聯儲所提供的最新數據,信用利差已從去年11月起有較為明顯的擴大的趨勢,今年6月以來,年內增幅已超0.5個百分點。因此,美國經濟大概率已經進入衰退前4個月的倒計時。

消費者信心持續跳水。第八,消費者信心可以通過直觀的消費者信心指數來觀察。消費者信心指數(CSI)由密歇根大學根據個人當前財務狀況、個人未來財務狀況預期、未來一年商業狀況預期、未來五年商業狀況預期和家庭耐用品購買條件等五個維度構建。近期消費者情緒指數及其細分指數均大幅下滑,至40餘年來最低點。相較去年,未來一年商業狀況的指數下降最為明顯,而家庭耐用品購買條件降幅也高達29。根據過去40年的數據來看,每當耐用品購買指數較前一年下行超22個指數點,美國會有近7成的概率在約一年內進入衰退週期。從過去6次衰退來看,耐用品指數的相關條件領先經濟拐點約4個月。

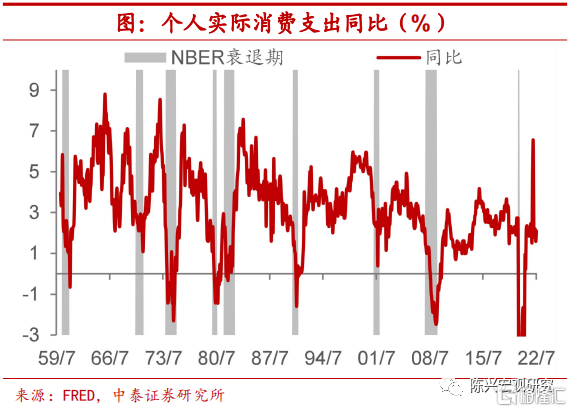

同步指標展現衰退跡象。最後,在領先指標之外,我們也對經濟週期的同步和滯後指標進行觀察和測算。這其中主要包括前文提到的NBER在進行衰退期界定過程中主要參考的經濟數據。在這些指標中,個人實際消費支出與經濟週期較為同步。當經濟衰退出現時,個人實際消費支出同比增速相較年內高點降幅超過3%,且持續數月回落。最新數據顯示,個人實際消費支出年內降幅已連續5個月超過3%,但並未持續回落。因此,這一指標尚未滿足衰退條件。另一個已有衰退跡象的同步經濟數據為製造業和貿易產業實際銷售額。歷史數據顯示,當該指標三個月移動平均同比連續超過3個月為負,則進入NBER所定義的衰退。而這一現象平均落後衰退約2個月。目前該指數同比已連續五個月錄得負值,指向美國經濟有較高概率位於拐點附近。

未來需緊盯就業、工業產值與實際收入。在我們所觀察的領先和同步經濟指標中,預計美國距離衰退可能已經處於1到2個季度以內,但衰退是否已經到來,未來仍需關注同等重要的同步和滯後指標來進行更明確的判斷。首先,就業市場的變動至關重要。當總就業人數和非農就業人數的三個月移動平均減少15萬人以上時,都已被NBER判定為衰退。二者分別落後於衰退約2和4個月。目前就業市場雖仍然強勁,但仍需警惕就業回落的信號。其次,工業產值持續下降是衰退已然開始的重要定義指標,平均落後NBER衰退期3個月。當前工業產值同比增速仍高達3.8%,但同比增速的下滑將有重要的衰退警示作用。最後,實際個人收入持續下行是衰退已至的信號。當3個月平滑同比連續3個月小於1%,則美國經濟已進入衰退約5個月。當前個人實際收入除去轉移支付平滑同比已經開始連續三個月緩步下降,但仍高於1%的閾值,需持續關注。

風險提示:政策變動,經濟恢復不及預期,測算偏差風險。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)