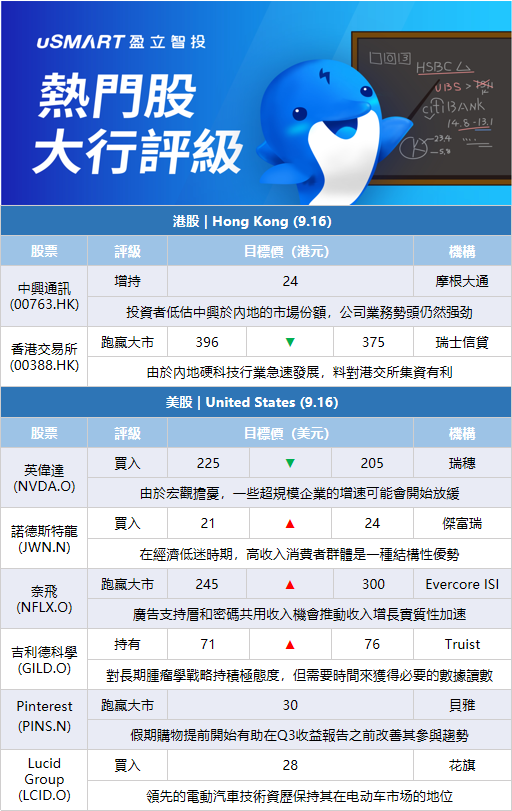

摩根大通:首予中興通訊(00763.HK)增持評級 目標價24港元摩通發表研究報告指出,中興股價自2015年以來下跌,已反映早前美國製裁的影響,相信投資者低估中興於內地的市場份額,並認爲公司業務勢頭強勁。該行指出,由於美國大部分限制已取消,而中興2023財年的H股及A股市盈率吸引,分別爲7倍及12倍,相信公司有重評空間。首予其增持評級,H股目標價24港元。

瑞士信貸:下調香港交易所(00388.HK)目標價至375港元 評級跑贏大市瑞信發表研究報告指出,報道稱港交所正計劃放寬對硬科技公司來港上市的收入要求,該行相信有關倡議雖然未必完全出乎市場意料,但由於內地硬科技行業急速發展,料對港交所集資有利。今年第三季至今,港交所日均成交額僅990億港元,較第二季下跌24%。該行將港交所今年日均成交額預測由1290億港元下調至1240億港元,略低於市場預期。此外,該行將其2023及2024年的日均成交額預測,分別由1470億及1660億元,下調至1410億及1620億港元;2022至2024年的每股盈利預測下調3.7%、1.4%及2.4%。目標價相應由396港元降至375港元,維持跑贏大市評級。

富瑞:下調中國人民保險集團(01339.HK)目標價至2.8港元 評級買入富瑞發表評級報告指,多家內地保險公司公佈了8月原保費收入,第三季保費收入因季節性因素影響,低於次季,惟部分公司顯示了其新業務價值呈穩定跡象。該行指,即使積極正面因素並沒有明顯增加,但中國財險盈利恢復速度良好並獲得市場認可。該行表示,在新業務價值反彈,以及市場或見底的額外增長情況下,中國人壽(02628.HK)及中國太保仍是該行首選。該行將人保的目標價由2.9港元下調至2.8港元,維持其評級爲買入。該行亦提到,中國平安(02318.HK)新業務價值可見穩定性,但其物業板塊風險仍爲不確定因素,目標價57港元,評級買入。

花旗:恢復追蹤Lucid Group(LCID.O),給予買入評級和28美元目標價花旗分析師Itay Michaeli恢復了對Lucid Group(LCID.O)的追蹤,給予買入評級和28美元的目標價。該分析師對他之前的評級、目標價或預期沒有任何改變。他對Lucid的故事和該公司在電動車市場的地位持積極態度,因爲Lucid“展示了領先的電動汽車技術資歷,在裏程、性能、充電動態和價格方面都是一流的。”

瑞穗:將英偉達(NVDA.O)目標價從225美元降至205美元 維持買入評級瑞穗銀行分析師Vijay Rakesh將英偉達目標價從225美元下調至205美元,並保持對該股的買入評級。Rakesh在研報中稱,進入2022年底,美國的超大規模(Hyperscale)市場“仍然強勁”,會有適度的“阻力”。分析師認爲,由於宏觀擔憂,一些超規模企業的增速可能會在2022年底開始放緩。他的調查顯示,超大規模的訂單出現了“阻力”,但沒有完全抵消,第三季度環比持平,第四季度“可能疲軟”。此外,Rakesh降低了對AMD(AMD.O)的預期,“宏觀經濟的不利因素給近期的前景蒙上了陰影。”

傑富瑞:將諾德斯特龍(JWN.N)評級從持有上調至買入 目標價從21美元升至24美元傑富瑞分析師Ashley Helgans將諾德斯特龍評級從持有上調至買入,目標價從21美元提升至24美元。該分析師認爲,市場對百貨公司的預期已經低於普遍預期。Helgans在研報中稱,在經濟低迷時期,諾德斯特龍的高收入消費者羣體是一種“結構性優勢”,而該行業過剩的庫存可能比預期更有利於Rack折扣店的商品發行。該分析師認爲,Rack的自助活動爲諾德斯特龍在2023年提供了額外的助力。

Truist:將吉利德科學(GILD.O)目標價從71美元上調至76美元 維持持有評級Truist分析師Robyn Karnauskas將吉利德的目標價從71美元上調至76美元,但保持對該股的持有評級。該分析師引用了與仿製藥製造商就有關吉利德乙肝新藥Vemlidy(TAF)專利的訴訟所達成的專利決議,現在假設HIV新藥Descovy和Vemlidy的市場獨佔權到2031年10月,HIV新藥Odefsey到2032年1月,而她之前認爲這些產品將在2025年出現“專利懸崖”(專利失效後收入大幅下降)。然而,Karnauskas補充,雖然她對吉利德的長期腫瘤學戰略持積極態度,但需要時間來獲得“必要的”數據讀數,以便爲投資者提供信心,爲股票賦予額外的價值。

Evercore ISI:將奈飛(NFLX.O)評級從同業一致上調至跑贏大市 目標價從245美元上調至300美元Evercore ISI分析師Mark Mahaney將奈飛評級從同業一致上調至跑贏大市,目標價從245美元上調至300美元。Mahaney在研報中稱,該公司的廣告支持層和密碼共享收入機會構成催化劑,可以推動收入增長的“實質性加速”。分析師認爲,這些機會並沒有被計入華爾街當前預期或股票的當前估值。他認爲全球流媒體市場仍然具有吸引力,奈飛是“公認的市場領導者”,其商業模式已經證明其經營利潤率的槓桿作用,並正在產生大量的自由現金流。

摩根士丹利:將星巴克(SBUX.O)目標價從88美元上調至96美元 維持持股觀望評級摩根士丹利分析師John Glass將對星巴克的目標價上調至96美元,並保持對該股的持股觀望評級,此前該公司在其投資者日會議上概述了Glass所謂的“艱鉅但可信的計劃”,以加速美國市場的銷售增長。Glass表示,該公司23-25財年10-12%的收入增長、7-9%的全球同店銷售增長、7%的全球單位增長和15-20%的每股收益增長的財務目標,在他看來“可以實現,但十分艱鉅”,儘管這些目標“設定了很高的標準,有些人可能認爲這將造成負擔”。

傑富瑞:維持Adobe(ADBE.O)買入評級和475美元目標價傑富瑞分析師Brent Thill指出,Adobe(ADBE.O)報告了“喜憂參半”的第三財季業績和第四財季指引,同時還宣佈了以200億美元收購協作式UI(用戶界面)設計工具Figma的協議,他認爲這筆交易“看起來價格不菲”。Figma在UI/UX設計方面有領先的工具,有忠實的追隨者,它與網頁及應用程式設計工具ADBE DX競爭。將Figma與Adobe的Creative Cloud結合起來,“應該會使完整的解決方案更加引人注目”,他對Adobe股票給予買入評級和475美元目標價。

貝雅:重申Pinterest(PINS.N)跑贏大市評級和30美元的目標價貝雅分析師Colin Sebastian重申了他對Pinterest的積極看法,他認爲假期購物提前開始可能有助於在第三季度收益報告之前改善其使用/參與趨勢。他還認爲,在增長和貨幣化機會方面快速改善的執行力和電子商務能力是潛在的催化劑,而該公司的盈利和可擴展的商業模式以及隱私/IDFA風險較小,應使Pinterest與展示和社交平臺區別開來。該分析師重申了他對Pinterest股票的跑贏大市評級和30美元的目標價。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)