本文來自格隆匯專欄: 申萬宏源宏觀,作者:秦泰 屠強 賈東旭

主要內容

本週關注:又見緩税,又見MLF縮量

9月14日,國常會再次加碼穩增長政策,包括財政政策進一步延長製造業緩税補繳期限,財政貨幣配合以專項債再貸款與財政貼息的方式穩定四季度固定資產投資。此外,9月15日,央行連續第二個月縮量2000億續作MLF,但本月利率持平。後續降準置換MLF、降低商業銀行負債端成本必要性仍高。

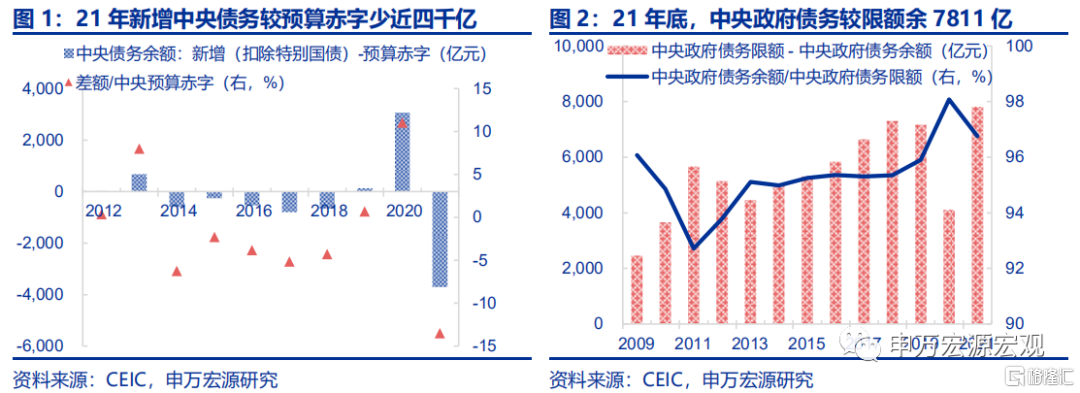

緩税再延期,或動用去年未利用國債空間彌補,以保證財政支出穩增長。1)國常會決定對製造業中小微企業繼續延緩繳納部分税費。相當於財政提供“無息貸款”,緩解制造業中小微企業現金流緊張問題,以穩定居民就業和收入預期。2)實際上,這已經是該政策自2021Q4推出以來的第二次加碼。該政策首次推出於21年四季度,緩繳期限三個月,規模據國税總局披露為2162億。今年2月,該政策第一次加碼,將21Q4緩繳以及今年上半年相關税費再緩繳6個月,規模據國税總局披露為5257億。3)本次緩繳將拖累全年一般公共預算收入約2.2個百分點,而為保證下半年財政支出仍可達10%左右的高增,以實現在地產、消費需求同步偏弱階段的穩增長效果,預計可能在今年內動用2021年預算中未發行的近4000億國債彌補融資缺口。

低於0.7%的低息信貸+2000億專項再貸款,支持上半年持續偏弱的設備更新改造投資,預計額外拉動下半年固定資產投資約0.4個百分點。9.7國常會曾部署對高新技術產業、部分服務業設備更新改造的支持政策,但實際體量相對有限。本次會議即擴大支持設備更新改造的範圍至規模更龐大的製造業、服務業等更廣泛的行業,同時部署2000億以上額度專項再貸款予以支持,保障四季度更新改造投資貸款主體實際貸款成本不高於0.7%。歷年四季度都是設備投資最集中的季度(全年佔比33%),今年前7個月設備購置投資相較往年季節性水平少增約2000億。本次政策或激發企業將上半年慢於常年的設備購置投資需求在四季度加速集中釋放,但考慮到再貸款作為常備工具,操作速度往往相對較慢,假設今年4季度再貸款可釋放約1000億,有望拉動下半年固定資產投資約0.4個百分點。

2000億專項債再貸款適度抵消9.15縮量2000億MLF操作,但再貸款投放偏慢且並不利於商業銀行負債端成本下降,預計後續降準置換MLF的概率仍大。9.15日央行開展4000億MLF操作,連續第二個月MLF存量淨收縮2000億,但本次利率持平於上月的2.75%,並沒有進一步下調。雖然本次2000億專項債再貸款將適度緩和縮量2000億MLF對流動性的影響,但再貸款工具的投放速度很大程度上取決於信用端,歷史上的歷次再貸款新增工具投放速度均較慢,預計本次設備更新支持再貸款更多是逐步展開,很難在兩三個月內全額完成投放,此外再貸款工具也不利於商業銀行負債端成本下降。若配合實施降準置換MLF操作,則有望進一步引導商業銀行負債成本下降,緩和銀行存貸款息差收窄過快壓力,建議關注這一操作方向正在提升的可能性。

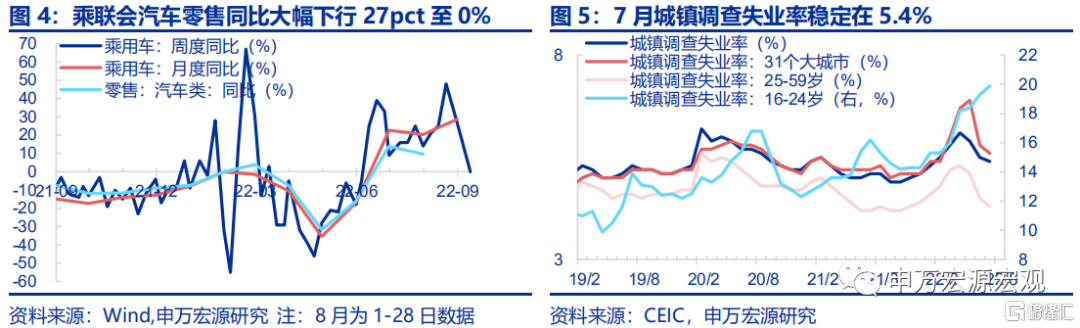

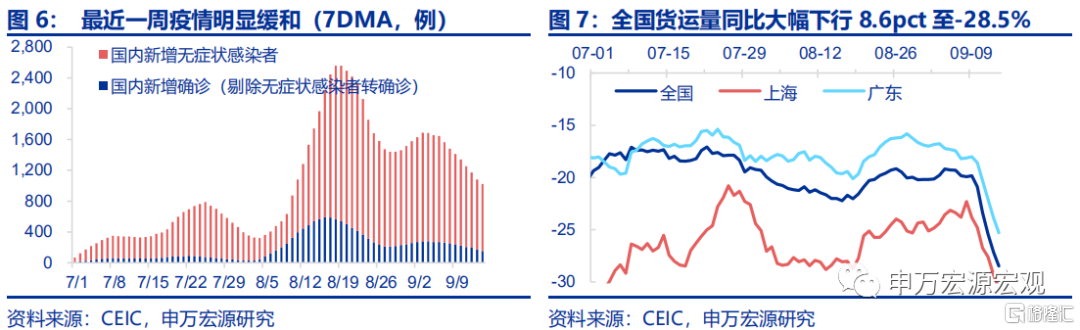

高頻數據經濟表現:汽車零售走弱,港口物流效率下降。消費:乘用車零售同比較上週下行27pct至0%,全國疫情小幅緩和,但全國整車貨運量同比大幅下行。房地產市場:地產銷售下行,僅一線回升,二三線明顯回落,因城施策繼續加碼,包括蘇州放寬限購。政府性基金與基建:當週新增專項債20.2億,下週計劃發行140.5億。工業生產與製造業投資:中下游開工率下行。通脹:豬肉、鋼鐵價格上漲,油價、菜價、果價回落,煤價持平。貨幣政策與匯率:逆回購地量延續,資金利率小幅上行。美元指數重回高位,人民幣持續被動貶值。

正文

9月14日,國常會再次加碼穩增長政策,包括財政政策進一步延長製造業緩税補繳期限,財政貨幣配合以專項債再貸款與財政貼息的方式穩定四季度固定資產投資。此外,9月15日,央行連續第二個月縮量2000億續作MLF,但本月利率持平。後續降準置換MLF、降低商業銀行負債端成本必要性仍高。

1. 緩税再延期,或動用去年未利用國債空間彌補,以保證財政支出穩增長

國常會決定對製造業中小微企業繼續延緩繳納部分税費。相當於財政提供“無息貸款”,緩解制造業中小微企業現金流緊張問題,以穩定居民就業和收入預期。國常會決定“對製造業中小微企業、個體工商户前期緩繳的所得税等‘五税兩費’,9月1日起期限屆滿後再延遲4個月補繳,涉及緩税4400億元”。隨後,14日國家税務總局正式出台公吿加以落實。這一政策的實質是將前期緩繳税款補繳時間進一步推後,相當於財政向製造業中小微企業提供一筆“無息貸款”,以緩解當前製造業中小微企業現金流問題,從而保證居民就業和收入預期。

實際上,這已經是該政策自2021Q4推出以來的第二次加碼。該政策首次推出於21年10月,當時是針對製造業中型企業和小微企業的“五税兩費”分別緩繳50%和100%,緩繳期限是三個月,規模據國家税務總局披露為2162億。在22年2月,該政策第一次加碼,將21Q4緩繳以及22年上半年涉及的税費延緩6個月,規模據國家税務總局披露為5257億。此次政策進一步延期,其中21年10月和22年1月緩繳税款已在8月補繳外,其他税款進一步延期至23年1-5月繳納。

本次緩繳將拖累全年一般公共預算收入約2.2個百分點,而為保證下半年財政支出仍可達10%左右的高增,以實現在地產、消費需求同步偏弱階段的穩增長效果,預計可能在今年內動用2021年預算中未發行的近4000億國債彌補融資缺口。在本次政策推出之前,我們測算顯示,在緩繳税款補繳的帶動下,8月及以後一般公共預算收入同比將迎來15%以上的高增,並支撐下半年支出同比在10%左右以形成直接的穩增長效果。但本次政策推出後,我們或僅能見到收入8月的暫時性衝高而難以持續,則為保證下半年財政支出同比10%的增速水平,財政或選擇動用21年少發行的接近4000億左右的國債淨融資空間,以實現對沖。

2.低息信貸+2000億專項再貸款支持設備更新改造投資

9.7國常會曾部署對高新技術產業、部分服務業設備更新改造的支持政策,但實際體量相對有限。9.7國常會曾部署對“高新技術產業、高校、職業院校和實訓基地、醫院、地下綜合管廊、新型基礎設施、產業數字化轉型和中小微企業、個體工商户”等領域設備更新改造的支持政策,但高新技術產業在製造業增加值中佔比僅17.9%,其他如學校、醫院的設備更新改造佔比更低,並不能充分發揮穩增長政策效果。

本次會議即擴大支持設備更新改造的範圍至規模更龐大的製造業、服務業等更廣泛的行業,同時部署2000億以上額度專項再貸款予以支持,保障四季度更新改造投資貸款主體實際貸款成本不高於0.7%。會議決定“對製造業、服務業、社會服務領域和中小微企業、個體工商户等在第四季度更新改造設備”,而在設備工器具購置投資中,製造業佔比就高達64%,政策支持範圍的擴大直接傳導出更明確的穩增長導向。而針對製造業、服務業等行業四季度設備更新改造投資,會議部署“支持全國性商業銀行以不高於3.2%的利率積極投放中長期貸款。人民銀行按貸款本金的100%對商業銀行予以專項再貸款支持。專項再貸款額度2000億元以上,儘量滿足實際需求,期限1年、可展期兩次。”此外繼續落實8.7國常會部署的“中央財政為貸款主體貼息2.5%,今年第四季度內更新改造設備的貸款主體實際貸款成本不高於0.7%。”

歷年四季度都是設備投資最集中的季度(全年佔比33%),今年前7個月設備購置投資相較往年季節性水平少增約2000億。本次政策或激發企業將上半年慢於常年的設備購置投資需求在四季度加速集中釋放,但考慮到再貸款作為常備工具,操作速度往往相對較慢,假設今年4季度再貸款可釋放約1000億,有望拉動下半年固定資產投資約0.4個百分點。今年以來設備購置投資持續偏弱,尤其是4-5月大規模留抵退税時期,前7月設備購置投資相較往年季節性水平少增2168億。而四季度又恰好是設備購置投資全年最集中的季度(佔全年比重33%),預計本次政策將激發企業將上半年慢於常年的設備購置投資需求在四季度集中釋放,但考慮到再貸款作為常備工具,操作速度往往相對較慢,假設今年4季度再貸款可釋放約1000億,有望拉動下半年固定資產投資約0.4個百分點。

3.2000億再貸款難替代降準,後續降準置換MLF概率仍大

2000億專項債再貸款適度抵消9.15縮量2000億MLF操作,但再貸款投放偏慢且並不利於商業銀行負債端成本下降,預計後續降準置換MLF的概率仍大。9.15日央行開展4000億MLF操作,連續第二個月MLF存量淨收縮2000億,但本次利率持平於上月的2.75%,並沒有進一步下調。雖然本次2000億專項債再貸款將適度緩和縮量2000億MLF對流動性的影響,但再貸款工具的投放速度很大程度上取決於信用端,歷史上的歷次再貸款新增工具投放速度均較慢,預計本次設備更新支持再貸款更多是逐步展開,很難在兩三個月內全額完成投放,此外再貸款工具也不利於商業銀行負債端成本下降。若配合實施降準置換MLF操作,則有望進一步引導商業銀行負債成本下降,緩和銀行存貸款息差收窄過快壓力,建議關注這一操作方向正在提升的可能性。

高頻數據經濟表現:汽車銷售走低,港口物流效率下降

1)商品消費與收入:乘用車零售同比大幅下行,失業率穩定在5.4%。9月1日-12日,乘用車零售同比較上週下行27pct至0%。城鎮調查失業率穩定在5.4%。

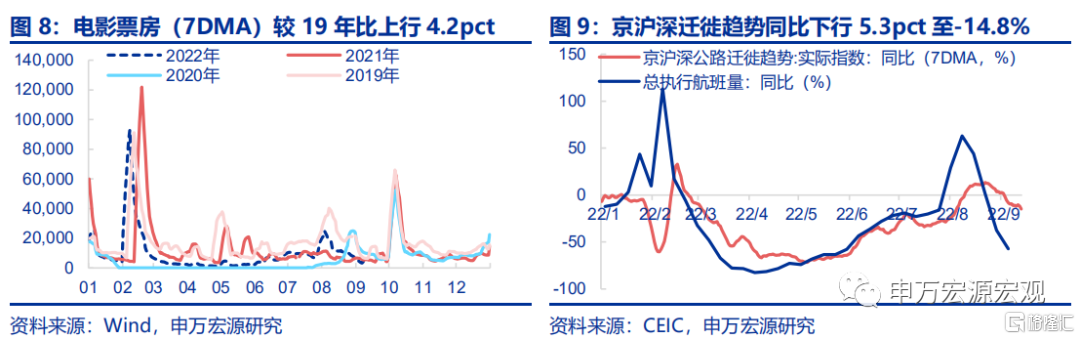

2)服務消費與疫情:疫情有所緩解,全國整車貨運量同比大幅下行。本週新冠疫情確診人數(7DMA)逐日遞減,9月14日全國整車貨運量同比大幅下行8.6pct至-28.5%,9月13日京滬深遷徙趨勢同比較上週下行5.3pct至-14.8%。

3) 財政與政府消費:當週無新增一般債,下週計劃發行0億元。9月15日當週國債淨融資1817.5億。

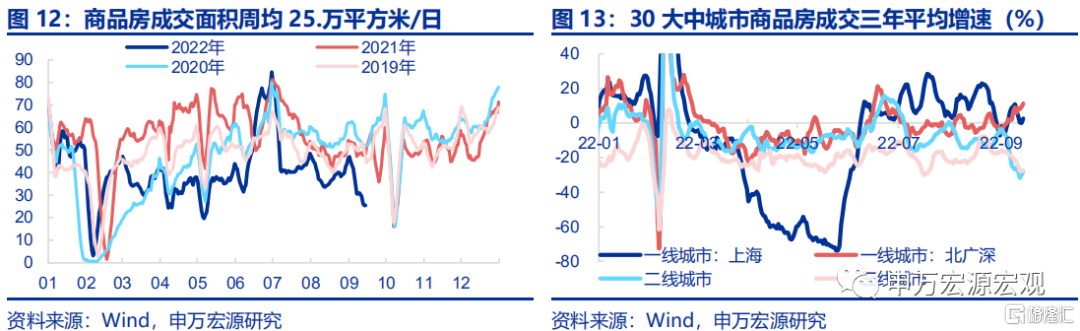

4)房地產市場:地產銷售持續下行,因城施策促銷售政策繼續加碼。截止9月13日,30大中城市商品房成交面積三年平均增速回落3.2pct至-18.2%,一線城市回升2.2pct至7.3%,但二三線均大幅回落至-30%以下。蘇州放寬限購限制。

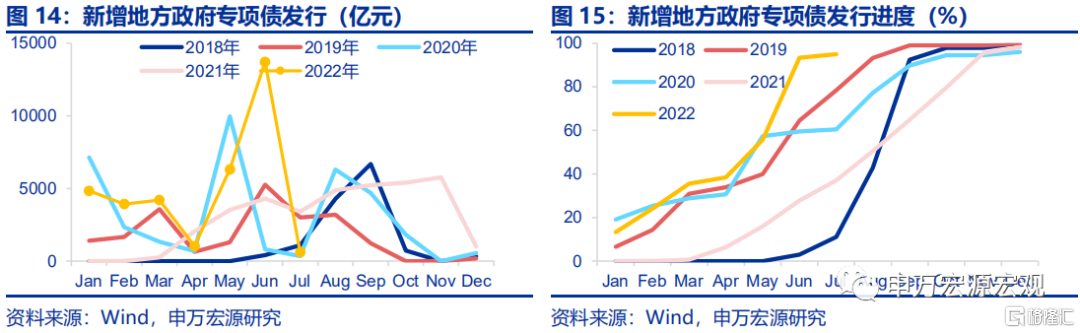

5)政府性基金與基建:當週新增專項債20.2億,下週計劃發行140.5億。發行主體分別為海南和上海,或代表5000億專項債結存限額髮行已經啟動。

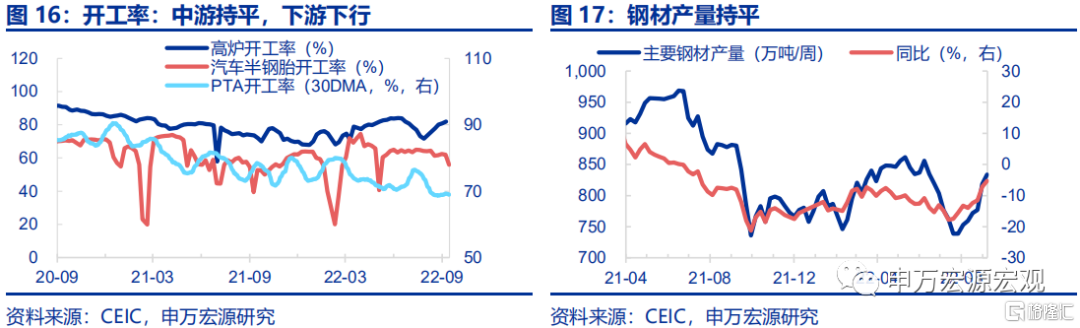

6)製造業投資與工業生產:中下游開工率下行,鋼材產量持平。截止9月14日,PTA小幅下行0.26個百分點至69.0%,汽車半鋼胎開工率下行6個百分點至56.0%。截止9月9日,高爐開工率維持82.0%,鋼材產量同比維持-5.3%。

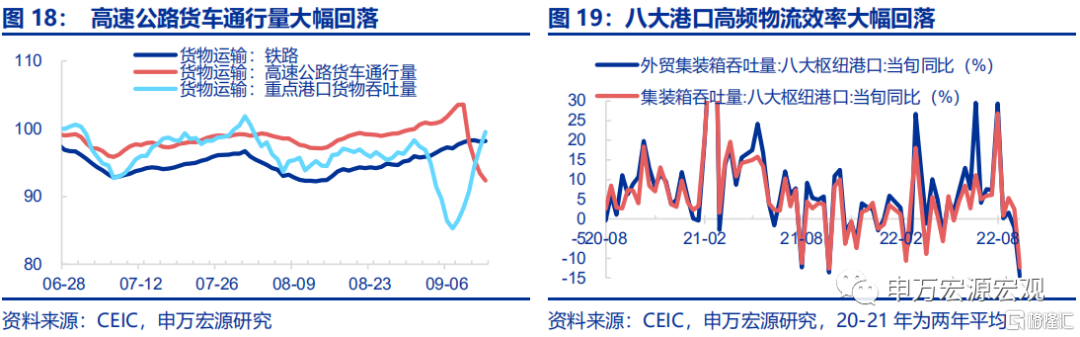

7)出口:重點港口物流效率大幅回落。截止9月10日,八大樞紐港口外貿集裝箱吞吐量大幅回落12.4pct至-14.6%。截止9月13日,交運部高速公路貨車通行量周均環比回落9.2%。

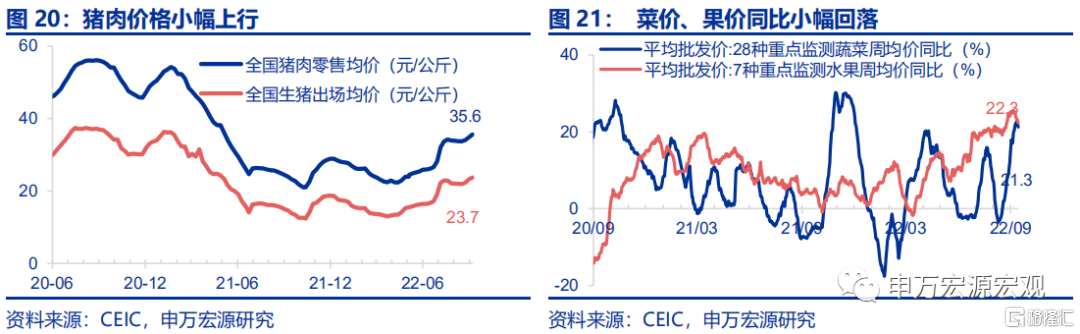

8)食品價格:中秋節前豬肉價格持續上行,菜價、果價環比下降。截止9月7日,豬肉零售價環漲2.2%至35.6元/公斤,截止9月14日,蔬菜、水果價格分別環跌0.3%、0.6%,同比分別上升0.8pct、回落2.7pct至21.3%和22.3%。

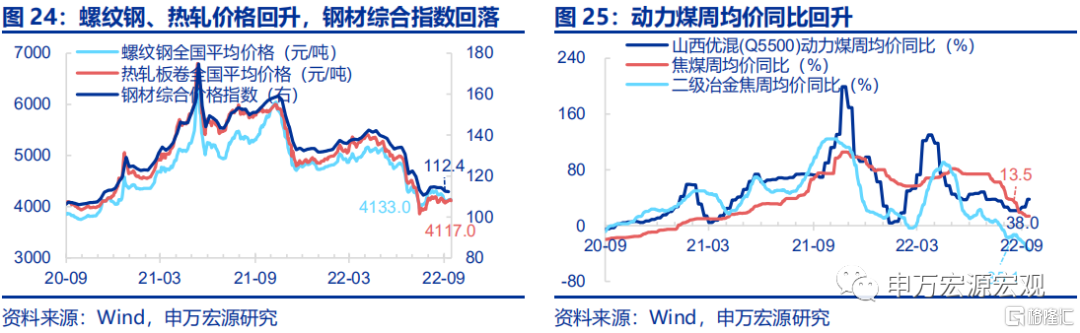

9)工業品價格:油價小幅回落,鋼價回升、煤價持平。截止9月14日,布油周均價小幅回落1.2%至91.4美元/桶,截止9月9日,美國原油產量維持1210萬桶/日。截止9月14日,螺紋鋼環漲0.1%至4117元/噸,國內1/3焦煤價格持平2091元/噸。

10)貨幣政策與匯率:逆回購地量延續,資金利率持續上行。截至9月15日,本週逆回購餘額80億,淨回籠20億。本週資金利率持續回升,信貸需求逐步回暖,DR007(1. 511%)較上週上行11.0BP,R007(1.616 %)較上週上行7.7BP。

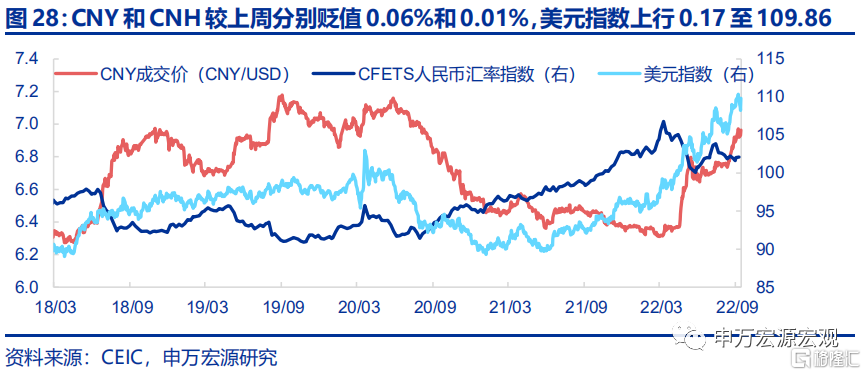

美元指數重回高位,人民幣持續被動貶值。美國8月CPI數據超預期推升美元指數重回高位(截至9月15日為109.86),加大人民幣貶值壓力。截至9月15日,CNY和CNH分別報收6.9684和6.9750,較上週分別貶值0.06%和0.01%。

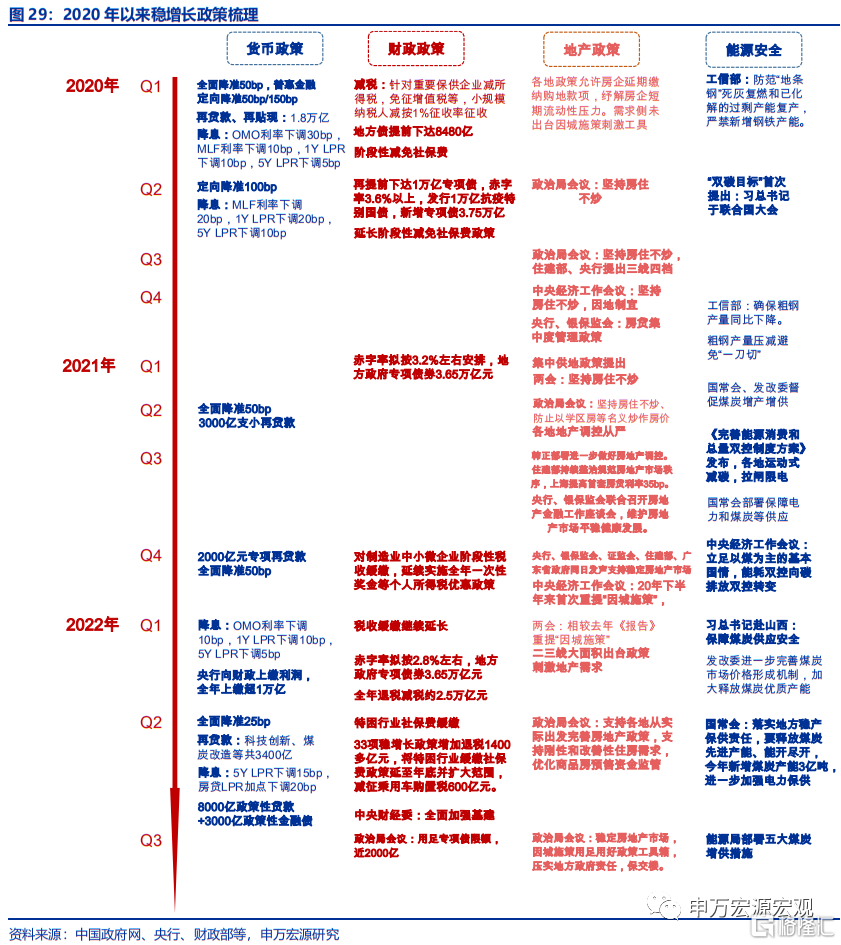

政策梳理:2020年以來穩增長政策梳理

全球宏觀日曆:關注工業企業利潤數據

More Content

Physical Store