本文來自格隆匯專欄:吳曉波,作者:巴九靈

“脱口秀,就是一個人站在台上講笑話。”

這是脱口秀大會第五季上,新晉中老年脱口秀演員黃大媽的一句妙梗。

黃大媽今年五八歲,是去過前蘇聯、見過大世面的人。但她恐怕也想不到,這年頭,還真有人會把“笑話”當真話來看待。

她的年輕同行House在最新的一期節目中,講了一個關於“炒股”的段子,段子很精彩,但精彩還在後頭。

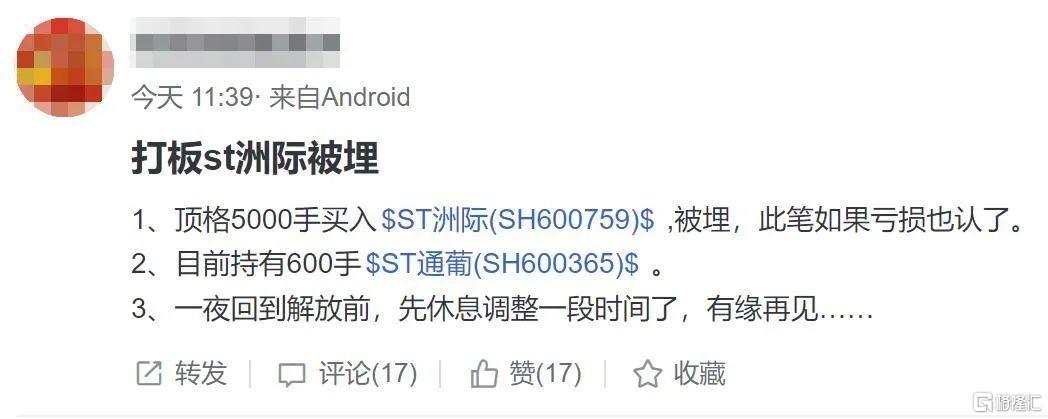

他段子中被套的股票——600759(ST洲際)成了昨天的A股大熱門,開盤一字封漲停。

所謂一字封漲停,就是一開盤,這個股票的買入價格就已經是日內最高(漲停價),不止如此,投資者們是排着長隊等待成交——這代表了交易的火熱。

9點25分時,有超過78萬手封單,以漲停價2.63元/股來計算,這就是一撥人揣着2.0514億元在排隊“買票”。

股票要得到這個待遇,一般需要幾個像樣的利好支持。

但ST洲際的利好有且只有一個——藉着脱口秀的東風出了圈,由此得名“脱口秀概念股”。

這事兒在開盤前一晚就驚動了上市公司,洲際油氣發佈公吿撇清關係;寫梗的脱口秀演員House跟進,表明這就是個加工後的段子故事,但一開盤股價還是漲停了,於是上交所也來了通報。

澄清很快動搖了人心,10:38,“排隊”的人羣發生鬆動,ST洲際的漲停隨之打開,股價一路跌跌撞撞向下跌去。

腦回路正常的人都覺得這事極其荒誕。

有的人不由得聯想起年初因為谷愛凌奪冠而冒出的遠望谷漲停,年中因為安倍被刺冒出的際華集團漲停,以及好幾年前,奧巴馬贏了大選有奧馬電器助威,川普意外當選美國總統有川大智勝站台。

如果説脱口秀是一個人在台上講笑話,A股可能就是一羣人拿着真金白銀玩諧音梗的笑話大王。

但小巴還是有點笑不出來,也是真費解,到底是誰在給這些“諧音梗”買單?

誰在買單?

先説回“惹事”的洲際油氣。

昨天一個交易日,ST洲際共成交3.84億元,是上一個交易日成交額的6.72倍,而上週一整週的成交額才5.42億元。

與此同時,小巴通過盤口發現,在中午收盤時,賣單第一檔(指當時賣出的最低價)為2.60元,共計19筆掛單準備在當日高位賣出ST洲際,平均每筆128.9手;而買單第一檔(指當時買入的最高價)為2.58元,共有89筆意願買入,平均79.7手/筆。

到了下午14:40,賣單第一檔變成了2.55元,共計54筆,但每筆平均有143.3手,買單第一檔變成了2.54元,共計155筆,平均每筆53.1手。

拆解買賣單的成分,是股票交易員經常使用的分析方法,通過這個指標可以大致瞭解買賣雙方的角色。

從剛才的單子裏可以發現,買入和賣出的總量差別並不大,但買方筆數少,人多,賣方參與的人少,但筆數較多。

簡言之,是有點大户出貨,小散接盤的意思。

一位熟悉漲停板交易方法的人吿訴小巴:“做投機的確實很少去關心公司本身,但看這個單子也知道是散户入場,根本不可能去跟風買入,這就是純賭博。”

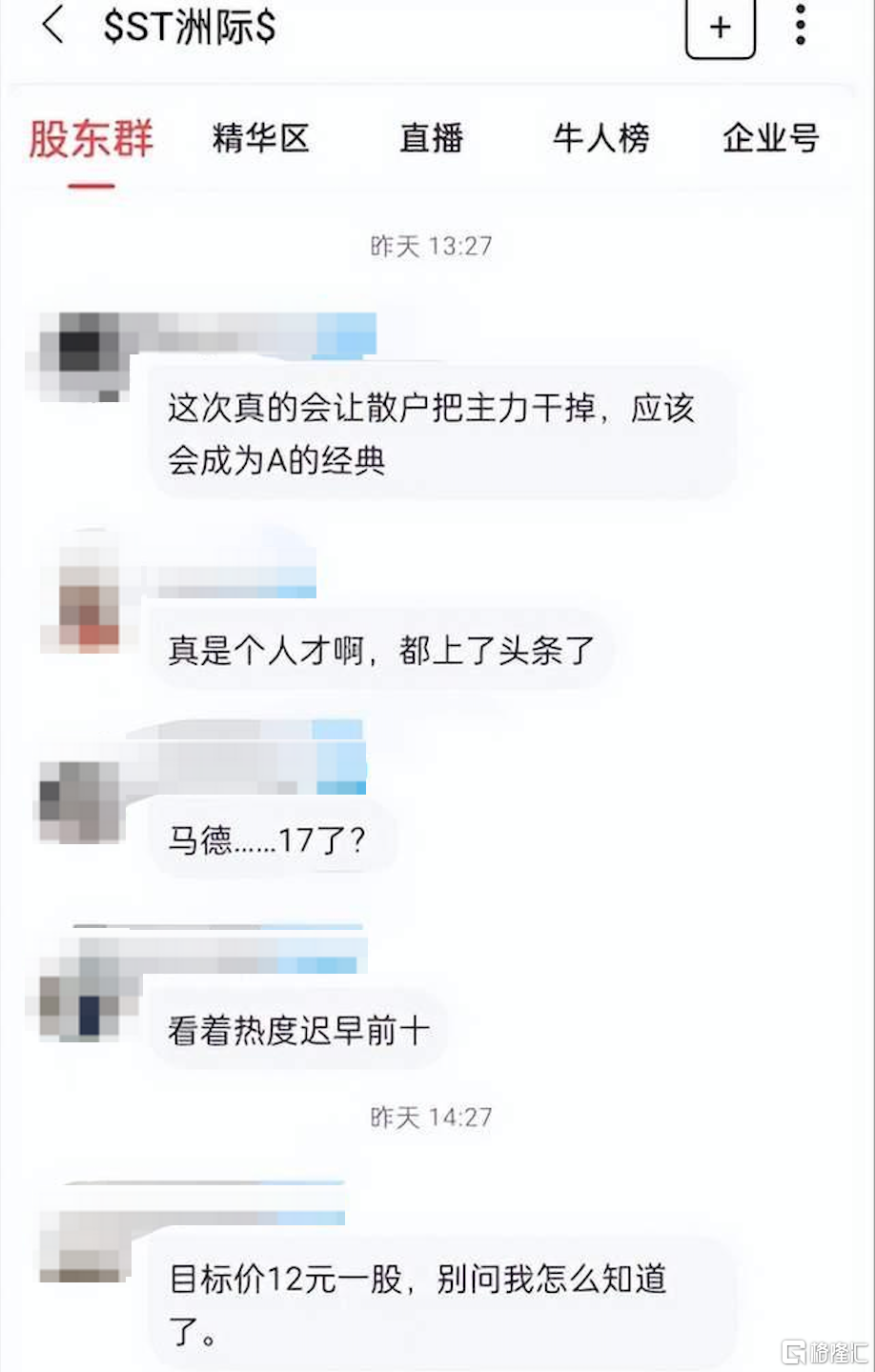

雪球上不乏有網友聲稱自己打板買入,並表示願賭服輸。

至於買入理由,透過幾位股民在討論區的發言,有的是因為“人氣高”。

有的是因為“聯想豐富”。

至始至終,幾乎沒人問一嘴,這洲際油氣到底是幹啥的?

真正的股東

據公開資料顯示,洲際油氣目前的主營業務是石油勘探。它的前身是海南正和實業集團,搞的是房地產開發的生意,而2014年,正和股份斥資31.03億元收購了位於哈薩克斯坦的馬騰石油95%的股權,開始向油氣行業轉型,並更名為“洲際油氣”。

洲際油氣是今年4月26日,被戴上ST帽子的。

戴上“帽子”意味着這家公司觸及證監會規定的“最近連續3個會計年度扣除非經常性損益前後淨利潤孰低者均為負值,且最近一個會計年度財務會計報吿的審計報吿顯示公司持續經營能力存在不確定性”的情形。

説白了,就是連續三年虧損。

虧成這樣,理性的投資者往往會選擇避而遠之,自2022年4月以來,洲際油氣的股東人數下降了19.43%,從11.7816萬户降到了9.4919萬户。

相較於一腔熱血衝進來的散户,這些留守股東們對公司的業務可謂殫精竭慮,在投資者互動平台上時時關注公司的扭虧問題。

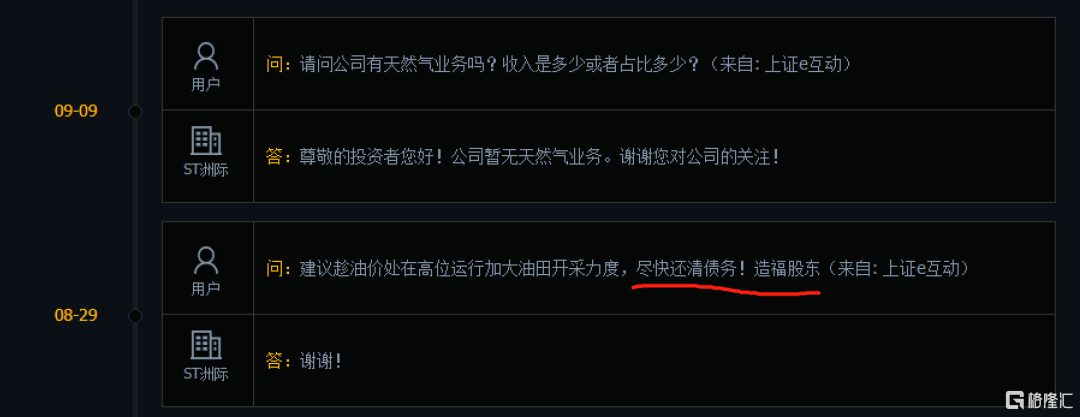

尤其是這半年,油價暴漲,在投資者問答中,有的股東認認真真希望公司趕緊藉着這個機會開發油氣,趕緊賺錢。

有的股東摳着財務報表認真計算,發現公司的淨利潤有問題,立馬殺來質問:

也有股東對公司的運營模式提出異議,虧是國內虧的,海外還在掙錢,這錢怎麼就不能“補貼補貼家裏”?

誰能想到,其實還可以有這麼無厘頭的方式來幫助上市公司股價“脱離困境”。

那一刻,也不知道是誰把誰當真,又是誰為誰心疼。

金融文盲

與中國房產佔了家庭資產近七成不同,在美國居民的財富中,72%是金融資產,房產佔比不到28%,金融資產是美國人財富的壓艙石。

但即便如此,美國金融業監管局自2009年開展的好幾輪調查均顯示“美國民眾具有相對低水平的金融知識”,學者稱之為“金融文盲”。

金融文盲的存在,表面上看,是散户交易者當道,非理性的投資現象屢見不鮮;但往深了挖,卻會讓投資者保護的效果大打折扣。

當前法律法規中對投資者保護的部分,有一條很關鍵——即確保信息的披露,旨在消除投資者與公司之間的信息不對稱,要求公司為投資者提供足夠透明、足夠及時的信息。

又被稱為“陽光下的消毒”“披露就是最好的保護”。

這件事的重要性毋庸置疑,但假如,公開的信息本身需要理解的門檻很高,就好比給不識字的人貼公吿,消息已讀但讀不懂。

這便是發生在當前A股鬧劇的根源之一,因為投資者缺乏金融知識,“披露就是最好的保護”這一信條就不再適用。 不管是公司的業務和情況做得有多透明,在金融文盲眼裏統統“一文不值”。

相比之下,一個通俗易懂的段子(哪怕只是段子),就好理解多了。

更嚴重的是,這樣的操作助力了一種“圍獵遊戲”的誕生,也讓真正執行“價值投資”的投資者感到氣餒,而未來監管會不會對這樣無厘頭的的波動進行監管呢?

有請三位為我們繼續剖析解讀。

圍獵遊戲

洪榕

職業投資人、財富管理專家

拉漲停的炒作者往往不關注這家上市公司的實際情況和未來成長性,唯一關注的是:這隻股票是否有炒作機會,能否成功圍獵別的投資者。這也是A股很殘忍的一點。

這類被炒作的公司通常有個特點——關注量大。比如,從前天晚上到昨天,“600759”相關的新聞消息鋪天蓋地,這正是炒作者想要看到的。

即便絕大部分人只是看個熱鬧,只要關注量的絕對值上來後,就會存在一個買入的比例,哪怕只有1%、2%的比例,你買100股,他買100股,量就有了。

並且,其中的一些小莊家,看到這類消息後,正好藉機用力表演,他們絕不會錯過如此千載難逢的機會。

就好比街上賣大力丸的人,他們拼命吆喝,把人吆喝過來,趁機賣掉一部分。反之,平日裏若沒有觀眾,即便是一個好藥,也無人問津。這本質上是個“流量遊戲”。

再舉個滑稽的例子,一家上市公司的董事長被人揍了,也會引發關注,股價隨之上漲。

一般來説,股市投資無外乎賺這樣三種錢:

1. 企業成長的錢(投資:價值牧場);

2. 別的投資者的錢(投機:趨勢圍獵,割韭菜。這個數字太誘人,散户思維虧損的錢是以10萬億計的,可見主力割韭菜收穫之大);

3. 政策“紅利”(炒股跟政策走:主題炒作)。

事實證明:A股市場“主力”割韭菜成功概率高,可以賺到遠多於做價值投資能賺到的錢。通過圍獵散户賺錢的投資者大有人在,“漲停板敢死隊”“營業部龍虎榜”等就是如此。通常這波人也是市場上最賺錢的一幫人。

這類現象恰好與當前A股獨特的交易機制相匹配。在T+1交易和漲跌停板制度的條件下,圍獵成本很低,成功率很高,反之,這樣的圍獵模式自然不復存在。我已呼籲多年,因為背後的利益羣體太龐大,改革十分困難。

受傷的“價值投資”

韓雲

資深投資人、新浪財經知識分享官

現在市場處於一個很無聊的狀態。

因此,無厘頭的、爆款的、網紅的炒作會迎來相當多熱錢的關注,無價值的炒作在市場中氾濫。因為有價值的炒作在2021年達到一個頂峯,彼時很多投資者相信媒體倡導的:把錢交給公募基金、機構來操作。大家把口號喊得震天響。

但有價值的投資炒作在2021年達到頂峯就開始往下摔,摔得非常厲害。尤其是在今年第一季度,市場把90後基民、股民深深地套牢,跟脱口秀裏講到的情況差不多,12萬本金變成2.5萬。

因為被深深傷害了,所以他們反而喜歡上市場的八卦和網紅了,不再相信價值投資,市場資金也流向這些大家喜歡的八卦來炒作。

這些品種有打板的,有連續拉板的,有換了一個包裝,來和這批年輕的投資者見面的。作為一些年輕的投資者,沒有經歷過資本市場的風雲變化,波譎雲詭,很容易就陷入到炒作的迷霧當中去了。

這也説明,A股真正有價值的炒作,如今已經不太能讓眾多投資者接受了。

另外,我認為從這種現象出發,也能聯想到一些投資者教育的好趨勢。

比如華泰證券去年邀請了呼蘭跨界直播聊理財,吸引了不少投資者觀看。我覺得這個現象無可厚非,只要不去談針對性的股票、基金,用一些娛樂的理念,説説財經八卦,活躍氣氛。如果券商能把説教變成用大家喜聞樂見的輕鬆方式做投資者教育,我覺得這是種心理按摩,只要不要觸及紅線,應該舉雙手贊成。

如何監管?

董毅智

上海正策律師事務所金融律師

熱點炒作,股民跟進,無論在國內還是國外的資本市場,都是一種新興的方式。上週美國的上市公司3B家居CFO墜亡,也和股票炒作相關。

狂熱是資本市場的一部分,只不過這種行為出現之後,我覺得監管的層面可能要深度介入。

我們的新《證券法》,關於這方面其實是有明確規定的。

《證券法》第56條規定:

禁止證券交易場所、證券公司、證券登記結算機構、證券服務機構及其從業人員,證券業協會、證券監督管理機構及其工作人員,在證券交易活動中作出虛假陳述或者信息誤導。

各種傳播媒介傳播證券市場信息必須真實、客觀,禁止誤導。傳播媒介及其從事證券市場信息報道的工作人員不得從事與其工作職責發生利益衝突的證券買賣。編造、傳播虛假信息或者誤導性信息,擾亂證券市場,給投資者造成損失的,應當依法承擔賠償責任。

監管具備了這個條件,我覺得這個事情出現沒什麼,這種情況還很新,脱口秀還能產生這樣的夢幻聯動確實讓很多人始料未及。值得關注的是,在實務之中,監管部門對此真正出手的情況還沒有很普遍。

為避免一次又一次的炒作,監管層面要出手消除市場無意義的波動。比如聽完脱口秀之後,相關部門可以調查笑果本身有沒有買過這隻股票,相關高管、股東持股情況有何變化,監管層面都可以加以關注。

參考資料:

1.《“金融文盲”對證券法的影響》,麗莎·M.費爾富克斯;黃凱,《證券法苑》

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)