本文來自格隆匯專欄:華創證券屈慶

1

市場展望:外需走弱開始顯現

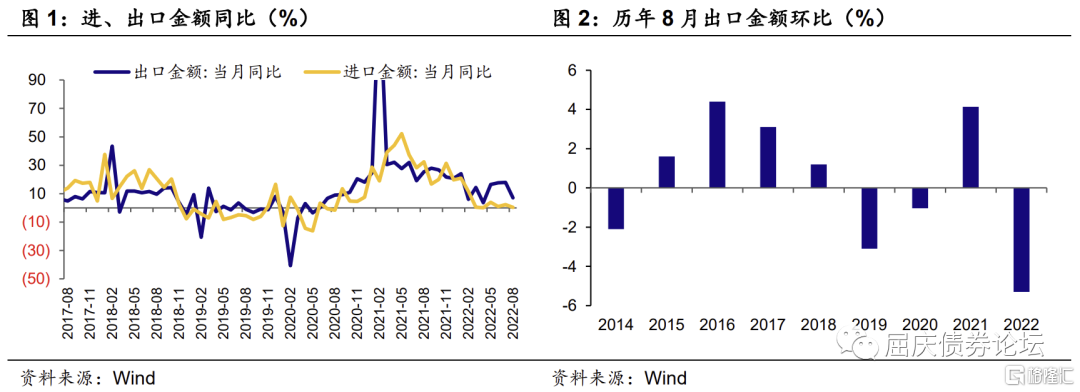

根據海關總署統計,美元計價下,中國8月出口同比7.1%,預期13.5%,前值18%;進口同比0.3%,預期1.6%,前值2.3%;貿易順差793.9億美元,前值1012.6億美元。

8月出口同比7.1%,較上月回落10.9個百分點;環比-5.9%,弱於季節性。出口增速明顯回落,一是與去年同期基數走高有關,二是海外經濟放緩開始轉化為我國外需的走弱,8月摩根大通全球製造業PMI再度下降0.8個百分點至50.3%,連續6個月放緩。支撐7月出口韌性的出行相關商品和中間資本品在海外消費和生產同步走弱的背景下均開始顯現一定的下行壓力。

分商品來看,1)出行相關商品出口增速較前期明顯放緩,箱包、服裝、鞋靴同比增速分別較7月回落17.3、13.4、21.1個百分點至24%、5%、16.4%。2)俄烏衝突背景下上游原材料出口仍強,成品油、稀土、肥料同比分別為134.2%、80.7%、23.8%,其中稀土和肥料主要得益於出口價格的大幅上漲,其出口數量為負增。3)金屬製品出口的量價走勢有所分化,鋼材出口數量同比回升4.2個百分點至21.8%,但在價格拖累下出口金額同比回落8.6個百分點至32.6%;鋁材出口數量和出口金額同比分別回落28.8、37.8個百分點至10.2%、21.2%。4)汽車產業鏈中上下游表現分化,汽車包括底盤同比保持在65.2%的高位,而汽車零配件同比下降至11.7%。歐洲能源危機下,前者可能對歐洲生產形成替代,而後者則可能更易受到下游需求放緩的拖累。5)機電產品出口整體放緩,自動數據處理設備同比轉負為-6.8%,但手機增速由負轉正為21.5%。

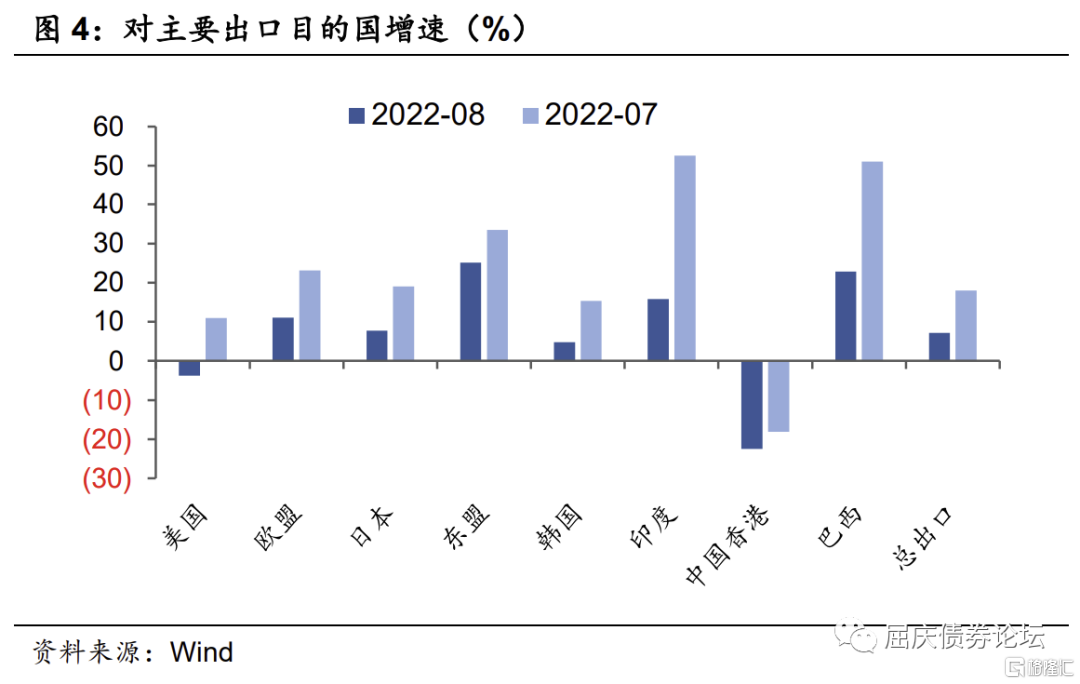

分國別來看,8月對主要經濟體出口增速均有所回落,其中對美國出口增速轉負,美國需求明顯降温。8月對東盟、韓國、印度、巴西等出口同比分別為25.1%、4.8%、15.9%、22.9%,其中對東盟出口增速回落幅度最小,而對印度出口增速大幅回落37個百分點。對美國、歐盟、日本出口同比分別為-3.8%、11.1%、7.7%,對發達國家出口表現整體弱於新興市場。

8月進口同比0.3%,較上月回落2個百分點,主要是與價格增速回落有關,而維持在低位的進口體現國內需求不足。從主要進口商品看,鐵礦砂進口量同比-1.4%,價格因素導致進口額同比下滑14.6個百分點至-45.2%;鋼材進口量同比上升至-15.8%,集成電路進口量同比-19.7%,基本與前值持平。

往後看,8月出口增速放緩可能是外需開始走弱的拐點,美歐經濟已經持續多月放緩。歐洲能源危機下,我國上游資源品和具有替代效應的產品或依舊受益,但如果歐洲進入深入衰退,會對我國產業鏈中間品和最終消費品的出口形成較大拖累。

2

週三策略回顧

關注8月出口數據:華創投顧部債市早盤策略(2022-9-7)

【華創投顧部市場跟蹤】美國三大股指全線收跌,美國8月ISM服務業指數超預期升至56.9的四個月新高,加大了市場對美聯儲鷹派加息的預期,對利率敏感的科技和芯片股領跌。2年期、10年期美債收益率分別漲11.5個基點和15.9個基點。美元指數漲0.38%報110.24,續創二十年新高。

海外方面,根據媒體披露的歐盟草案,歐盟將在本週五的會議上討論一攬子限價措施,主要核心內容包括對俄羅斯進口天然氣設定價格上限,或者建立俄羅斯天然氣的單一買家,就具體價格進行談判。俄羅斯方面稱,將向亞洲出口更多石油,以回擊歐盟價格上限。目前能源供應短缺還是歐洲面臨的最主要問題。

在歐洲天然氣供應緊缺的背景下,亞洲煤炭價格被推高至歷史最高水平。紐卡斯爾10月煤礦期貨價格週一上漲5%創下2016年1月以來的最高水平。昨天A股市化工、光伏、儲能、有色金屬板塊表現強勁,也是圍繞歐洲能源危機的交易。

國內方面,貝殼研究院發佈數據顯示,8月二手房市場活躍度較7月有所減弱,成交量環比下降,但同比連續第二個月增長,並且增幅擴大。8月下半月以來疫情反覆和極端天氣對居民看房購房行為帶來一定影響。

今日債市關注:

(1)匯率走勢。雖然央行宣佈9月15日起下調外匯存款準備金率2個百分點,但並沒有緩和人民幣貶值速度,昨天在岸和離岸人民幣兑美元分別跌破6.96和6.97關口,繼續刷兩年新低。主要原因是歐元、日元走弱,推動美元走強,人民幣匯率被動貶值。短期歐洲能源危機難有逆轉,將繼續支撐美元強勢,後續人民幣匯率大概率走弱,關鍵在於人民幣匯率貶值的節奏如何。

(2)對國內貨幣政策寬鬆預期的變化。昨日在沒有增量信息的情況下債券利率下行,可能是市場對央行進一步寬貨幣的預期有所加強。一方面,降外匯存準後,市場認為央行可能更傾向於採用貨幣政策來對內穩增長,通過匯率政策對外穩匯率,短期匯率對貨幣政策的制約降低。另一方面,劉國強副行長在國務院吹風會表示當前中國貨幣政策工具豐富,既不缺價格工具,也不缺數量工具,也給了市場後續貨幣繼續寬鬆的預期。不管央行會不會降準降息,關鍵還是市場預期怎麼變化,只要市場寬鬆的預期起來了,就能帶動利率的下行。當預期度落空又會帶來一定回調。

(3)8月出口數據。前期高頻數據指向8月出口有所放緩。八大樞紐港口外貿吞吐量8月上中下旬同比分別為0.2%、1.6%、-2.2%,弱於7月的7.6%、7.3%、29.3%。韓國8月前20日出口增速回落至3.9%,7月前20日增速14.2%。出口放緩的主要風險在於海外經濟放緩導致外需放緩,具體需要從最終公佈的數據中尋找線索。

出口動能放緩:華創投顧部債市午盤策略(2022-9-7)

【華創投顧部市場跟蹤】週三上午債券利率先上後下,整體波動不大。早盤資金均衡偏緊,帶動債券利率上行,11點公佈的8月出口數據增速明顯放緩且低於預期,推動利率下行。外貿數據公佈後人民幣匯率貶值也有所加速,離岸人民幣兑美元盤中一度跌破6.99。股市方面,滬指衝高回落,創業板指表現相對強勢,盤面上,有色金屬、半導體、風電、汽車零部件等板塊活躍。商品期貨多數下跌,原油系持續走低,黑色系弱勢。

數據方面,中國8月出口(以美元計價)同比增長7.1%,預期增13.5%,前值增18%;進口增長0.3%,預期增1.6%,前值增2.3%;貿易順差793.9億美元,預期963.7億美元,前值1012.6億美元。出口增速放緩,前期高頻數據有所指向,海外經濟放緩導致外需的走弱應該是出口減速的主要原因,8月摩根大通全球製造業PMI繼續回落0.8個百分點至50.3%。此外去年的高基數也會。進口增速也再度放緩,顯示內需持續疲弱。

走弱的出口數據進一步加劇了市場對經濟的悲觀預期,此前出口和基建投資是經濟數據中的少數亮點,現在出口出現了放緩趨勢,對人民幣匯率的支撐作用也會有所減弱,在海外緊縮而國內經濟疲弱下,我國的貨幣政策陷入兩難處境。

午後債市關注:(1)市場對出口數據的反應。債券市場和匯率上午對出口數據的反應比較明顯,利率下行、匯率走貶。出口放緩對應前期一個主要經濟支撐走弱,直接利好債市,但出口走弱對匯率的影響可能會進一步對貨幣寬鬆形成一定製約,兩方面因素作用下,債市可能表現糾結。(2)資金面情況。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)