過去一年多來,港股物業服務及管理板塊走勢持續下行,年內累計跌幅接近50%,可謂腰斬。

這背後實際上受到多個因素的影響。

其一,整個港股市場環境並不理想。受國際局勢、疫情陰霾、美聯儲加息、監管政策等多因素疊加,恆生指數自2021年2月高位以來至今跌幅達到35%。大的市場環境不好,對應到板塊和個股除非有非常強的基本面和情緒面支撐,否則很難跑出阿爾法。

其二,物業管理板塊與房地產天然的聯結關係,在房企暴雷潮湧動下,其很難獨善其身。一方面,反映在基本面上既有物管業務在房企開發端遭遇重挫之際成長預期下降,非主業增值服務亦直接形成拖累。另一方面,部分物管企業還涉及到被大股東挪用資金等負面問題,更是加劇了市場對物管獨立性的質疑,業績風險及信用風險提升下,對應而來的便是市場的殺估值。

在筆者看來,當下面對房地產政策的支持力度加大等一系列新情況皆暗示地產行業或已經邁過至暗時刻,在這之中,相關物管企業也將圍繞市場情緒面等因素而存在較大的市場預期差。不妨結合近期公佈業績的世茂服務(00873.HK)來進一步探討。

1、市場情緒承壓不改長期增長邏輯

從去年以來世茂服務的走勢來看,在2021年7月前公司仍然還是相對整個港股以及內房板塊走出了獨立行情。但隨着7月之後全國多地加碼房地產市場調控,房地產政策環境持續從緊,公司跟隨整個地產板迎來下行,這一過程整個港股大市也處在跌跌不休狀態。

可見,公司短期受到市場情緒和行業環境影響出現了大幅波動,但長期而言,市場的表現終將回歸到基本面上。而從公司交出的中期財報來看,不乏諸多亮點,在筆者看來,公司的長期增長邏輯並未受市場環境的變化而改變,公司短期的回調實際上或暗示着長期機會。

(來源:富途行情)

從整體業績情況來看,上半年世茂服務實現營業收入42.66億元,同比增長12.9%;毛利11.14億元,歸母淨利潤1.40億元。在疫情及行業整體下行情況下,公司仍然交出了一份相對穩健的成績單。

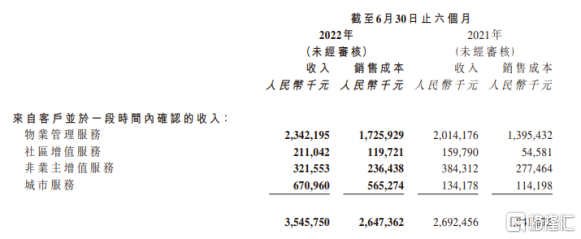

拆解世茂服務各大業務板塊來看,其營收則來自四個方面,分別為:物業管理服務、社區增值服務、非業主增值服務、城市服務。

(來源:公司財報)

物業管理服務:

該業務板塊即傳統的四保一服務,保安、保潔、保綠、保修、客服中心。上半年物業管理服務收入約為23.42億元,同比增長16.3%,佔到總收入比重約為54.9%。

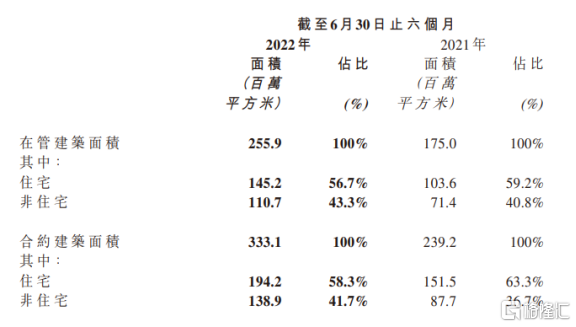

業務穩健增長得益於公司在管面積和合約面積取得的不錯成績。截止2022年6月30日,公司在管建築面積達2.56億平方米,較上年同期增長46.2%。在管項目達到915個,覆蓋全國29個省、直轄市和自治區、以及98個城市。同時,合約建築面積則達3.33億平方米,同比增長39.3%。

值得一提的是,公司的外拓能力表現強勁,在管面積和合約面積中來自獨立第三方的面積達均超過76%,展現了較強的獨立性。

(來源:公司財報)

作為公司業務的基本盤所在,物業管理服務穩健的發展態勢,為世茂服務帶來了穩定的現金流,同時從外拓表現來看,公司亦擺脱了傳統物管企業對母公司較高依賴度的痛點,這也凸顯了公司的品牌和服務力得到了市場的高度認可。

社區增值服務業務:

該業務板塊,涵蓋社區資產管理服務、智慧場景解決方案、校園增值服務、車位資產運營服務、美居服務、新零售服務、養老服務等較多業務類別。整體來看,上半年社區增值服務實現收入9.31億元,佔整體收入的21.8%,儘管該業務板塊業績有所下滑,但多數是因為疫情以及房地產行業動盪等因素所導致,如毛利率較高的車位銷售業務,因貨源減少帶來了成交量的減少最終對業績帶來了壓力。

不過在這一板塊中公司在美居服務等業務上不乏出色表現,上半年茂品智家品牌亮相,世茂美居業務實現換新升級,該業務營收大幅增長了92.7%。此外,公司養老服務也在積極拓展當中,於去年收購的椿熙堂如今已經覆蓋長三角地區包括上海、南京等在內的多個發達城市,目前旗下共計運營325個小區養老服務站點,10個養老服務機構和50個居家長護險定點服務網點,服務約20萬老年人。

社區增值服務收入佔比在世茂服務的整體營收中實際上並不算低,目前物業行業圍繞這一塊的探索其實並未有完全成熟的模式,這也是可以看到其在這一板塊中經營業態非常多元的原因。不過可以想象的是,隨着未來世茂服務藉助在物管規模提升帶來龐大的的閉環社區生態,公司還將不斷挖潛業主價值,探索新的業務模式,具有相當大的想象空間。

非業主增值服務業務:

該業務板塊一般是向房地產開發商提供的包括協助營銷、諮詢及商業運營在內的增值服務,上半年整個房地產行業不景氣的情況下,這一業務也存在一定的壓力。上半年實現收入為3.22億元,佔整體收入的7.5%。不過公司也在積極對該業務板塊進行升級,如將案場運營升級為空間運營,不再着眼於地產商品房的營銷空間,而是向公司會所、展廳、私人宴會等更加廣泛的營銷空間拓展業務機會。從這也不難看出,世茂服務面對逆境環境的創新能力,能夠積極探索新的商業生態,挖掘新業務機會。

城市服務業務:

該業務板塊頗具亮點,上半年實現營收6.71億元,同比增長了四倍,佔總收入的比例也由上年同期的3.6%上升到15.8%。這也意味着其已經超過非業主增值服務成為公司第三大的收入和利潤來源。考慮到城市服務業務是一個物管行業還處在探索階段的新興領域,世茂服務在這之中形成了相當強勁的發展勢頭,後續表現還將頗具看點。

總的來看,世茂服務各大業務在上半年雖然面臨疫情等不利因素影響帶來了壓力但仍然保持着相對穩健的姿態,公司也在這一過程中持續夯實內功,不斷探索新機遇。由此而言,公司後續也將具備較強的業績修復預期,長期成長潛力釋放也將值得期待。

2、兩大預期下,世茂服務的三大估值修復支撐力

在筆者看來,目前世茂服務實際上存在兩大預期差。

其一,對關聯地產帶來的過度悲觀情緒,忽略了公司較強的獨立性特徵。

從上述數據可以看到,公司來自世茂集團及其合作商的在管面積和簽約面積均不足24%,這充分説明公司已經具備獨立經營的能力和擴張的能力。然而上半年關聯地產遭遇的壓力,也傳導到來世茂服務,並帶來了悲觀預期,導致估值下落明顯。目前世茂服務的市盈率已經不足6倍,較高點以及近三年35倍的水平,可謂跌落至谷底。同時,其也明顯低於當前港股內地物業管理板塊平均10倍的市盈率水平。

(來源:富途行情)

從後階段看,隨着房地產行業政策面改善,流動性回暖,以及民企房企紓困方案落地等,房企信用風險逐步出清過程中,也將利好物業板塊,帶來風險溢價的下降。世茂服務憑藉其優異的外拓實力和獨立性,也將重新得到市場的認知,具備較高的估值修復潛力,甚至於獲得市場重估的機會。

其二,對業績的成長潛力的預期差,為後續強勁修復動能下帶來機會。

從業績層面來看,短期疫情擾動下,公司仍然存有壓力,但隨着後續疫情持續得到控制以及防疫政策的優化等,市場經濟活動的復甦,樓市的轉暖等,都將帶給世茂服務較強的業績修復預期。尤其是考慮到房企暴雷潮湧動下帶來的市場加速出清的局面,中小物企逐漸被淘汰,世茂服務憑藉強大的綜合實力和品牌影響力,更有機會進一步拓展市場,帶來業務新機遇,帶動業績強力復甦。

在筆者看來能夠帶動公司估值修復的支撐點可從如下三個方面來探討:

支撐點一:基本盤業務穩固,多元業態持續夯實抗風險能力。

物業管理服務收入作為公司的基本盤,其既有的在管面積能夠帶來穩定的現金流,讓公司有底氣積極應對外部市場的不確定性,保持較高的抗風險能力。

同時亦可看到公司在物管業務上涵蓋住宅、高校園區、醫院、公建、產業園等多元業態,截至上半年末,住宅在在管面積中佔比為56.7%,非住宅佔比為43.3%。而在合約面積中住宅佔比58.3%,非住宅佔比41.7%。

公司住宅與非住宅佔比相對均衡,且持續處在優化當中。這也體現了公司在物管領域的能力圈足夠寬能夠涉足多種業態,尤其是在非住宅業態中其往往要求更高的專業度。因此不難預判的是,後續伴隨在非住宅業態的拓展,也將有機會帶來毛利率的提升,藉此公司整體的安全性還將不斷得到加固和夯實。

(來源:公司財報)

此外,憑藉強勁的綜合實力公司亦具備在行業中逆勢收併購獲取優質資源的機會,將進一步助力其推動市場份額的擴大。值得一提的是,去年底以來,公司亦收購了5家公司,進一步提升了在核心區域以及醫院等專業領域的服務規模與服務能力。

支撐點二:強勁外拓能力,彰顯品牌品質實力及市場機會。

從公司上半年的外拓情況來看,世茂服務新增合約面積達3060萬平方米,同比增長12.9%。其中,新增非住宅項目合約面積中,世茂服務高校類項目合約面積佔比達32.8%,上半年公司在高校外拓上獲得多個合同金額高、示範效應強的高校園區標杆項目。

我們知道世茂服務之前通過收購浙大新宇進入到高校後勤服務市場。如今不難看到在兩者的融合下,已經展現出了強勁的發展勢頭,後續憑藉一系列標杆項目的打造以及不斷提升的品牌力和專業能力,公司在高校服務市場還將有巨大的拓展機會。

而延續這一邏輯在其他業態上,世茂服務也將憑藉其專業實力和外拓能力,實現持續的擴張。目前也能夠看到公司在積極踐行集中化策略,不斷深耕核心城市,提升管理密度,為市場的拓展夯實基本功。如在管理密度方面,世茂服務在杭州、福州、武漢、天津等四大一級中心城市合約面積合計就高達6710萬平方米。一般而言,管理密度更高代表着公司在當地市場的認可度更強,並以此能夠形成良性的拓展,持續在當地市場做大做強,同時也將帶來降本增效的效果。

支撐點三:城市服務等新增長曲線,帶來更樂觀的長期增長空間。

財報中不容忽視的亮點是世茂服務在城市服務領域展現的強勁的發展勢頭。在2022年上半年,其新增城市服務項目33個,中標總金額合計高達10.52億元,獲取多個千萬級乃至超億元的大型城市服務項目。

此前世茂服務通過收購深圳世路源環境、無錫金沙田科技的股權,切入到城市服務領域,如今在經歷了磨合期後已經構建了在行業中強大的服務能力和市場資源拓展能力,不斷擴大市場佔有率。而為了更好推動城市服務業務落地,世茂服務還設立城市服務業務發展中心,成立空間運營公司等城市服務專業公司,並積極推動其城市服務產品在全國範圍內落地。

當前伴隨城市精細化管理的需求,城市服務的市場空間加速釋放,相關數據顯示,預估到2022年底,城市服務市場規模將達到2.86萬億,可見世茂服務在行業的先發優勢和強勁的拓展實力將決定公司後續還將在城市服務市場不斷實現規模與業績的快速增長,有望實現“第二增長曲線”。

(來源:中指院)

3、結語

物管板塊作為一個能夠被視作穿越經濟週期的領域,其擁有輕資產、低槓桿、穩定現金流等優勢,是市場不確定性環境中難得的優質資產,然而過去一年受到地產端風波以及整個大市環境的擾動,資本市場對這一板塊的預期悲觀,帶動估值持續下行。

然而隨着市場環境轉暖,行業預期向好後續迴歸正軌,市場估值的修復也已將逐步明朗。在筆者看來,從第一性原理出發,物管行業中真正具備持續發展實力的一定是那些能夠具有足夠強的獨立性,能夠形成良好的內生性增長與外拓實力的優質物企。而以更長遠視角來看,整個行業仍然發展空間廣闊,短期的波動並不影響長期向好的發展趨勢,後續優質物企的估值修復相信雖然會遲到,但終歸還是會到來。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)