8月25日,泡泡瑪特發佈了2022年中期業績,今年上半年,公司實現了營業收入23.59億元,同比增長33.1%;淨利潤為3.76億元。業績一經發布,資本市場立刻聞風而動,下午開盤後,公司股價一度上漲超10%,當日收漲6.39%。

資本市場的表現,一方面歸功於此前公司發佈的盈利預警給市場做好了充分的預期管理。更重要的是,這份詳實的中期業績報吿展露出了一個極具韌性、且擁有清晰成長路線的泡泡瑪特。

一、業績表象之下的韌性底色

對商業數據的理解要結合宏觀背景,不能“盲人摸象。”

此次泡泡瑪特的利潤受影響下跌在情理之中,甚至在其盈利預警之前就應該可以預見得到。

首先,今年上半年多地疫情反覆,部分一二線城市都曾按下過“暫停鍵”,而這類高線城市正是泡泡瑪特的主戰場。對此,泡泡瑪特也在公吿中進行了相應説明。

這樣的宏觀層面波動對於整個消費行業都產生了較大影響,2022年上半年,我國社會消費品零售總額210432億元,同比下降0.7%。值得一提的是,泡泡瑪特在這樣的背景下,營收規模仍實現了同比超過33%的增長,可謂相當不易。

泡泡瑪特董事長兼CEO王寧指出,從今年4月到8月公司業績環比都在上升。可見,拋開疫情影響公司營收端並未出現任何問題。此外,在下半年新品密集發佈的預期下,興業、華創、東吳等機構對於泡泡瑪特下半年業績的提升表示期待。

除此之外,利潤波動還有很大一部分原因是成本的上升。

表面上看,玩具原材料的上漲、工藝難度的提升拉低了產品毛利水平。更深層次的原因在於,潮玩行業快速增長的紅利吸引了諸多品牌方的進駐,行業競爭加劇倒逼公司進行產品快速迭代升級、提升品質,從而與一般同行拉開差距。

可以看到,泡泡瑪特極大複雜化了產品工藝,打造了更高的產品壁壘。比如,泡泡瑪特拆件數量較去年同期每款增加了1個,增長了60%,而拆件數的增加會直接帶來模具費用增長,今年上半年同比增長了70%。此外,MEGA系列中更是使用了複雜的電鍍工藝,高性能的緩均電鍍漆、精密水貼工藝,高透明的填充仿真冰塊等新的工藝。

這樣的玩法,是絕大多數中小廠商無法承受的,從而保證了頭部廠商的市場份額持續提升。

由此來看,雖然泡泡瑪特看似犧牲了一部分利潤,但以更優質的產品保證了品牌形象,同時也鞏固了自己的市場份額,進而獲取潮玩滲透率提升的長期紅利。

二、IP優勢帶來的無限可能

以短期利潤換長期價值的玩法,需要公司能在關鍵領域具備足夠強的核心競爭力,而潮玩比拼到最後,最重要的還是IP。

在此次中報裏,泡泡瑪特恰恰傳遞出了一個良好信號——IP優勢依舊穩固。

可以看到,上半年泡泡瑪特多個頭部IP齊頭並進均實現了正向增長,頭部IP的優異表現支撐起了公司的營收持續增長。

今年上半年,MOLLY貢獻收入4.04億元,同比大增98.3%,延續了一直以來的成長態勢;2020年才推出的SKULLPANDA表現出超強生命力,密林古堡、熊喵熱潮、夜之城等多個爆款系列,點燃了消費者熱情,該部分貢獻營收4.62億元,同比增長152.3%;同時,DIMOO也實現了快速增長,上半年貢獻營收2.98億元,同比增長45.6%。

同時,源源不斷地有一些較新的IP受到市場認可,比如2021年才推出的IP小野在8月推出了今年的首個系列,上市僅6天就斬獲了2400萬元的銷售額,隱隱有躋身頭部IP的趨勢。

既有老IP穩固基本盤保證現金流,又有新IP持續帶來新增長點,是對泡泡瑪特IP優勢的完整註解,而這得益於其收購+PDC雙輪驅動的模式,保證了高質量IP的穩定輸出。

需要強調的是,潮玩只是泡泡瑪特自身IP優勢的一個載體,其業務核心在於IP運營,只要有足夠強大的IP勢能,可以衍生出更多具備想象力的產品服務。因此,在王寧看來,集團化是公司的一大發展方向。

換言之,圍繞IP拓展更多新的業務成為了近年來泡泡瑪特的常態,遊戲、樂園乃至藝術推廣機構上的佈局時有發生。

據泡泡瑪特首席運營官、中國區總裁司德表示,主題樂園已經進入了施工階段,有望在明年夏天推向市場,成立於去年的藝術推廣機構inner flow在今年上半年舉辦了多場藝術展,截至目前,inner flow已經簽約了將近20位當代的青年藝術家。

在潮玩業態仍具備高增速之際積極探索新業態發展,與“晴天修屋頂”的思路不謀而合。雖然,這些新業態的培育可能還要三五年才能見成效,但這樣的長線投資本質上都是為了更充分地發揮IP的影響力,同時也可以反哺IP矩陣價值,實現正向循環,抬升了公司未來成長天花板。

三、出海第二曲線愈發清晰

某種程度上講,此次中報透露出的最重要的關鍵詞,莫過於“出海”。

2022年上半年,泡泡瑪特海外業務實現收入1.57億元,同比大增161.7%。跨境電商方面,目前已有11個站點。

王寧更是直言,國際化是公司內部最重要的關鍵詞。原因無他,全球潮玩廣闊的藍海市場正待有能力者挖掘。

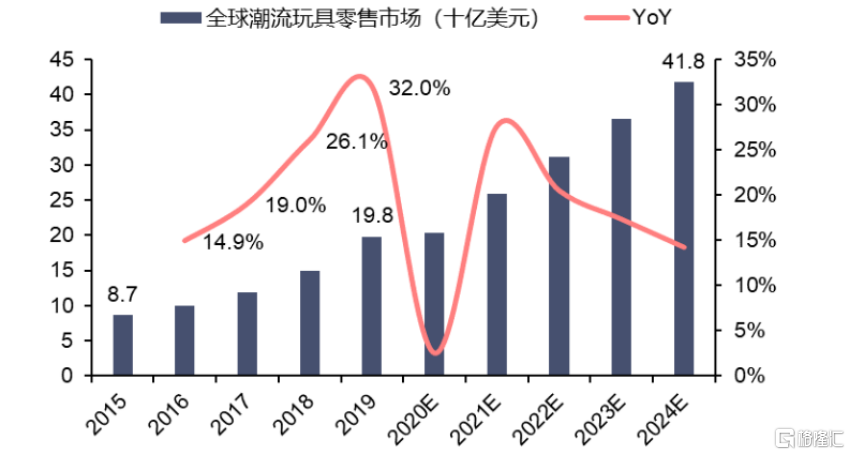

據弗若斯特沙利文預測,全球潮玩零售規模2024年有望達到418億美元,這一數字是同期國內市場規模的3倍有餘,預計將在2020-2024這五年裏保持29.8%的複合增速。

(資料來源:招股説明書,信達證券,格隆彙整理)

不過王寧也坦言,潮玩海外市場競爭不如國內激烈。對於已經在國內困難模式下跑通商業模式的泡泡瑪特來説,一個更具想象空間且更簡單的新戰場不正是其將底層能力複用的好機會嗎?

而像潮玩這種非剛需的精神消費品,較為發達的經濟體無疑是出海首選。

可以看到,今年上半年,泡泡瑪特已經在英國倫敦,美國加州,新西蘭奧克蘭分別開設了當地首店。截至今年6月底,公司在海外共運營24家門店。7月以來,韓國宏大和日本原宿也的旗艦店、澳洲墨爾本的線下零售店也均已落地。

隨着國際市場鋪得越來越開,作為一個外來品牌,泡泡瑪特不能迴避的一個問題就是:怎麼才能獲得本土消費者的信任?

DTC模式正是答案。

一般來講,玩具企業會通過本地經銷商來觸達客户,但這樣無法第一時間感知到消費者的喜好,信息不對稱讓品牌方難以實現針對性調整。泡泡瑪特除了剛出海時的測試之外,一直以來都將DTC模式作為出海核心戰略。

為此,除了建設線下零售店的同時,泡泡瑪特也入駐了亞馬遜、Shopee、Lazada、速賣通等跨境電商平台,並積極構建獨立站,只為了建立更多元的DTC渠道,實現與消費者的直接聯繫。截至6月底,泡泡瑪特已有11個跨境電商站點。

此外,泡泡瑪特依託獨有的潮流藝術家原創設計,滿足了女性消費者的偏好,抓住了女性潮玩消費者佔比提升的市場紅利,以更精準的客户定位形成了差異化競爭。據悉,泡泡瑪特在日本市場中有7成是女性客户。

若將時間跨度放得更加長遠,隨着泡泡瑪特海外市場越來越廣且越來越深,面對本土的以及國際性的競爭自然也會越來越強,除了上述優勢外,還有怎樣的底氣支撐其海外擴張之路呢?

供應鏈恐怕就是那條最寬的護城河。

正如前文所述,在潮玩進入比拼工藝、品質的發展階段,可能一個產品甚至可能涉及數百道工序,如何實現成本與品質的平衡是每個潮玩企業都要不斷鑽研的課題。背靠中國龐大的供應鏈體系,泡泡瑪特能夠在產能、工藝、質量、成本等各個維度相對國際同業形成領先優勢。

此外,從去年以來,泡泡瑪特投入了不斷加大投入打造柔性供應鏈,實現了從IP設計到終端銷售的完整信息鏈路暢通,提升預測準確性降低庫存壓力。據悉,目前泡泡瑪特的供應鏈能夠實現平均2到3個月做返單。

目前來看,泡泡瑪特海外收入佔比達到了6.6%,看似仍然不高,但相比去年同期的3.4%已有近乎翻倍的增長,第二增長曲線已經越來越清晰。

四、結語

這份最新的業績報吿,以清晰的數據向市場闡釋了“堅定做難而正確的事”才是真正創造長期價值的舉措。大多數成功的價值投資,恰恰瞄準的就是這樣與眾不同的公司。

要相信,能夠在國際巨頭和國內不斷湧現的後起之秀中坐穩國內潮玩龍頭寶座,泡泡瑪特的能力無可置疑,指向下一個十年的集團化、國際化戰略的正確性和可行性業也逐漸被證明,值得更多的耐心等待。