8月26日,隨着美團業績的公佈,中概股在美股市場走出了一波強勁走勢,恆生科技指數在美股盤前一度觸及漲停,雖然由於美聯儲加息鷹派言論導致之後美股整體走低,但中概股最近幾日連續的有力度反彈似乎也在釋放市場對於中概股積極看好的信號,下面不妨從互聯網行業的基本面角度,分析一下中概股近期走強的邏輯支撐。

電商消費回暖,互聯網行業釋放復甦積極信號

首先根據國家統計局數據,2022年7月國內社會消費大盤呈現同比增長態勢,餐飲業降幅收窄,商品消費保持正向增長。2022年7月社會消費品零售總額3.59萬億元,同比上升2.7%,其中,7月餐飲收入3694億元,同比下降1.5%(v.s.2022年6月同比降幅4.0%),7月商品收入3.22萬億元,同比上升3.2%(v.s.2022年6月同比增幅3.9%)。

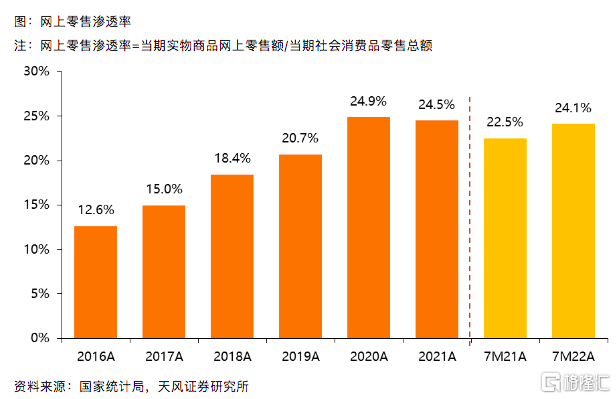

值得關注的是,電商消費增速成功跑贏行業,網上零售滲透率由去年同期的22.5%提升至24.1%。2022年7月網上商品和服務當期零售額1.02萬億,同比上升3.8%(v.s.2022年6月同比增幅3.8%),佔社會消費品零售總額的28.5%;實物商品網上當期零售額0.87萬億,同比上升6.3%(v.s.2022年6月同比增幅5.6%),佔社會消費品零售總額的24.1%。其中,吃類、穿類和用類商品分別同比變化15.7%、3.4%和5.0%。

7月年同比增速達8%的快遞業務量增長也是網上零售回暖的積極信號。

回到具體電商企業來看,一些企業2022年上半年超預期的業績表現,對於認識互聯網行業當下的發展態勢也有重要的參考作用,降本增效出色的互聯網企業展現出良好的業績韌性,消費者和商家也傾向於在優質的互聯網平臺完成消費行爲。

2022年第二季度,京東實現營收2676億元,同比增長5.4%,高於彭博一致預期2.3%;經調整歸屬股東淨利潤(Non-GAAP)爲64.9億元,同比增長40.2%,高於彭博一致預期46.8%。其中,京東零售憑藉自身供應鏈端積累的優勢與消費者數量及ARPU的持續增長,在2022年Q2實現零售收入爲2415.6億元,同比增長3.9%,環比增加11.0%;零售利潤實現81.7億元,同比增長36.5%,環比增長3.6%。

京東零售的業績表現,疊加前面對於網上零售滲透率增長的分析,可以充分表明互聯網零售依然有着良好的增長勢頭,越來越多的消費者願意通過線上渠道進行消費,在整體社會消費大盤在7月乃至下半年繼續回暖的預期下,互聯網零售或成爲消費復甦的重要驅動,互聯網零售消費在社會總消費中的比重或繼續擡升。

另一直播電商領域的佼佼者—快手,2022年Q2在國內業務分部提前實現盈利,也可驗證線上消費活躍度的回暖。

根據快手業績公告,2022年Q2公司實現營業收入217億元,同比增長13%,高於彭博一致預期5%,Non-GAAP淨利潤爲-13億元,同比縮小72.5%,環比縮小64.76%,高於彭博預期55個百分點,業績表現亮眼;Q2毛利率爲45%,同比增加16.5%,環比增加11.2%,同比環比均出現明顯改善.

聚焦電商業務,快手Q2實現GMV爲1,912億元,同比增加31.5%,環比增加9.2%。快手廣告業務同樣逆勢增長,Q2同比增長11%,達110億元。

如果說電商GMV的增長表明了快手用戶線上消費的高參與度,那麼廣告業務的增長,則意味着商家們願意在互聯網渠道投入更多廣告預算,重視互聯網渠道的消費價值。所謂春江水暖鴨先知,考慮到二季度宏觀環境承壓的大背景,商家廣告投入向互聯網平臺傾斜或許更能夠體現其對於線上消費價值成長的看好。

美團實現單季盈利的背後

2022年Q2,美團同樣交出了一份超預期的成績單。美團Q2實現營收RMB 509億元,同比增長16.4%,高於彭博一致預期4.8%;經調整淨利潤爲RMB 20.6億元,高於-21.7億元的彭博一致預期。

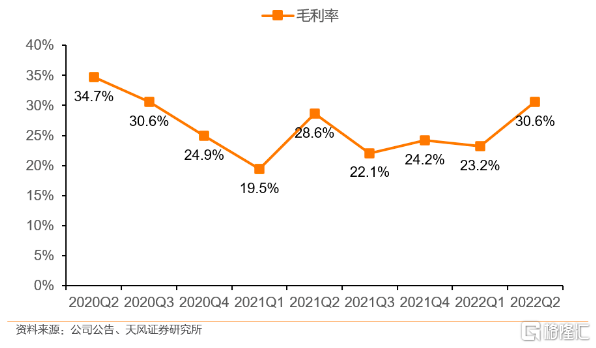

毛利率方面,美團在Q2有明顯提升,達到30.6%,同比上升2.0個百分點,環比上升7.4個百分點,主要是美團食品配送、美團閃購和美團和商品零售業務的毛利率提高,筆者認爲這或許是美團產品結構中高價產品佔比提升使然,能否代表用戶開始轉向在美團上購買更多的高價商品,形成習慣性的行爲,還需要在未來進行持續的跟蹤。

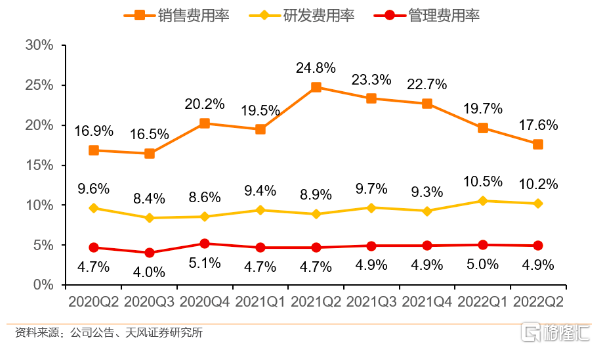

美團營銷費用的優化則是顯著的下降趨勢,Q2美團營銷費用佔營收的比重從去年同期的24.8%下降到17.6%,同比下降7.2個百分點,主要歸因於交易用戶激勵和各種業務的其他營銷費用的減少。鑑於降本增效已經成爲互聯網企業的共識,美團在營銷費用的管控已經連續四季度形成下降態勢,未來美團在這一部分費用的管控優化大概率將持續。

接下來對於美團的收入層面進行詳細分析,本季度美團重新修訂了業務統計口徑,主要分爲核心本地商業和新業務兩塊。其中,核心本地商業主要包括原有的餐飲外賣和到店、酒店及旅遊分部,以及美團閃購、民宿以及交通票務;新業務主要包括美團優選、美團買菜、餐飲供應鏈(快驢)、網約車、共享單車、共享電單車、充電寶、餐廳管理系統及其他新業務。核心本地商業/新業務收入佔總收入的比例分別爲72.2%/27.8%。

簡單理解起來,核心本地商業是美團的現金流業務,新業務則主要是美團正在投入處於快速發展階段的業務。

核心本地商業方面,Q2實現收入368億元,同比增長9.2%;營業利潤83億元,同比增長39.7%;營業利潤率同比從17.6%增長4.9個百分點至22.5%。一方面,疫情的擴散降低了美團的交易用戶激勵和其他營銷費用,以及外賣和閃購業務的交易數量和平均訂單值的增加,也導致了毛利率和利潤率的提高。成本費用的有效控制以及運營效率提高,也使得公司門店、酒店和旅遊業務的營業利潤率也略有上升。

雖然本季度疫情對於美團的核心本地業務有部分催化作用,但疫情客觀上導致的用戶消費行爲養成,以及商戶加速建立線上渠道等均有利於美團本地商業的持續成長。

例如在商戶端,許多線下的傳統高檔餐廳成功登陸美團,在廣州,疫情以來全城一半以上的五星級酒店都表示與美團一起合作配送;美團於上海和北京推出了首個“必點榜”,讓消費者在家中享受高品質的食物,同時幫助餐廳增加外賣訂單量。中小商家方面,美團也進行積極扶持,提供線上管家支持中小商戶,協助他們開展網上經營。

美團閃購也繼續擴展與商戶的合作,例如與超市、便利店等合作,提供更多樣化的產品,新合作商家同比增加30%;與知名品牌合作舉辦了購物節和營銷活動,通過這些活動,美團不僅加深了商家的滲透和我們的合作,而且幫助刺激了當地消費的復甦。

筆者認爲,更龐大的商戶合作網絡意味着美團可以爲消費提供更多元的商品選擇,在美團品牌逐漸具備大衆影響力的環境下,產品力將成爲平臺可持續增長的重要驅動,豐富的產品選擇將能夠更好滿足消費者需求,提高交易頻次增強用戶粘性。也正是受益於用戶基礎和交易頻率的增長,美團閃購在2022年Q2的日均訂單達到430萬。

新業務方面,美團商品零售的經營效率提升明顯,美團優選的營業虧損環比收窄,美團買菜的毛利率和經營虧損環比持續改善。2022年Q2美團新業務實現收入142億元人民幣,增長17.1%;營業虧損環比收窄至68億元,營業利潤率上升至-48.0%,同比上升21.9%。

綜合來看,美團核心本地商業業務已基本形成了健康的發展生態,公司的外賣和閃購競爭優勢明顯,有着清晰的成長和盈利路徑,將逐漸成爲公司穩定的現金流業務;美團優選和美團買菜則處於早期發展階段,需要建立倉儲物流基礎和供應鏈,但叮咚買菜在二季度成功實現單季盈利成功證明瞭前置倉商業模式的成功跑通,結合美團優選和美團買菜虧損持續收窄的趨勢,該塊業務也具備良好的發展前景。

筆者認爲,隨着下半年國內經濟形勢的進一步回暖,社會消費熱情迴歸,社會總體消費價值有望呈現上升趨勢,線上消費作爲結構性的增量市場將持續受益。美團等互聯網企業率先展現出業績韌性的背後,是業務成長性價值的支撐。

根據公募基金二季報的信息,公募基金在Q2增持港股行爲明顯,總持股市值環比增長了27%,其中美團更是成爲公募重倉最多的港股,無論是持倉的公募基金個數,還是持倉的市值,都較一季度翻了近一倍。機構的積極進場是對於互聯網行業復甦,和美團這類優質互聯網企業價值成長看好的直接投票。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)