本文來自格隆匯專欄:中金研究 作者: 劉政寧 張文朗等

在美國經濟下行、全球通脹高企的大背景下,美國堪薩斯聯儲於8月26日舉辦Jackson Hole經濟政策論壇[1]。本次論壇的主題是“重新評估經濟和政策的制約因素”(Reassessing Constraints on the Economy and Policy),美聯儲主席鮑威爾做主旨發言[2]。市場對鮑威爾的言論高度關注,投資者希望從中獲取關於加息路徑的更多線索。

鮑威爾説了什麼?有哪些超預期?

► 鮑威爾強調抗通脹決心,暗示通脹失控風險之下,“長痛不如短痛”。鮑威爾在會上表示,降低通貨膨脹可能需要經歷一段時間持續低於趨勢增長的“陣痛期”(a sustained period of below-trend growth),美聯儲貨幣緊縮將打壓需求、減緩企業投資與招聘的速度,在降低通脹的同時,也會給家庭和企業帶來一些痛苦(bring some pain to households and businesses)。這些是降低通脹需要付出的成本,但如果不能恢復價格穩定,將意味着更大的痛苦。鮑威爾的發言或意味着美聯儲已經預料到了未來增長放緩與失業率上升的可能前景,但願意付出此等代價來換取通脹重回穩定。

► 以史為鑑,過早“放鬆警惕”或帶來更嚴重的後果。鮑威爾稱,上世紀70年代的經驗證明,阻止高通脹需要一個漫長的非常限制性的貨幣政策(a lengthy period of very restrictive monetary policy),過早放鬆政策是值得警惕的(The historical record cautions strongly against prematurely loosening policy)。針對7月CPI通脹回落,鮑威爾稱單月的改善還遠遠不夠,我們認為這是在對市場過早慶祝通脹見頂與政策轉“鴿”的預期進行糾偏。對於未來的加息路徑,鮑威爾稱美聯儲會堅定加息至足夠限制性的政策區間,以確保通脹能回落至2%。而在打壓需求方面,鮑威爾將其描述為堅定有力且迅速的行動(taking forceful and rapid steps to moderate demand),這或意味着加息仍將“馬不停蹄”,未來一段時間內美國貨幣政策將保持從緊態勢。

► 總體上,鮑威爾的講話比較強硬,這與近期其他聯儲官員的“鷹派”表態如出一轍。2022年票委、聖路易斯聯儲主席布拉德稱支持美聯儲在9月繼續加息75 bp,且稱他不願輕言通脹已經見頂,美聯儲應在年底前將目標利率提高到3.75%至4%左右,然後再考慮明年怎麼做[3]。舊金山聯儲主席戴利也支持9月加息50或75 bp,稱美聯儲不會很快停止加息步伐,緊縮至少會持續至2023年[4]。2023年票委、明尼蘇達州聯儲主席卡什卡利曾是最鴿派的聯儲官員之一,如今也“調頭轉鷹”,稱當前8~9%的通脹率可能引發通脹預期失控,一旦預期失控,就必須採取非常激進、沃爾克式的行動才能重新錨定通脹預期[5]。

美聯儲的“鷹”源於通脹頑固

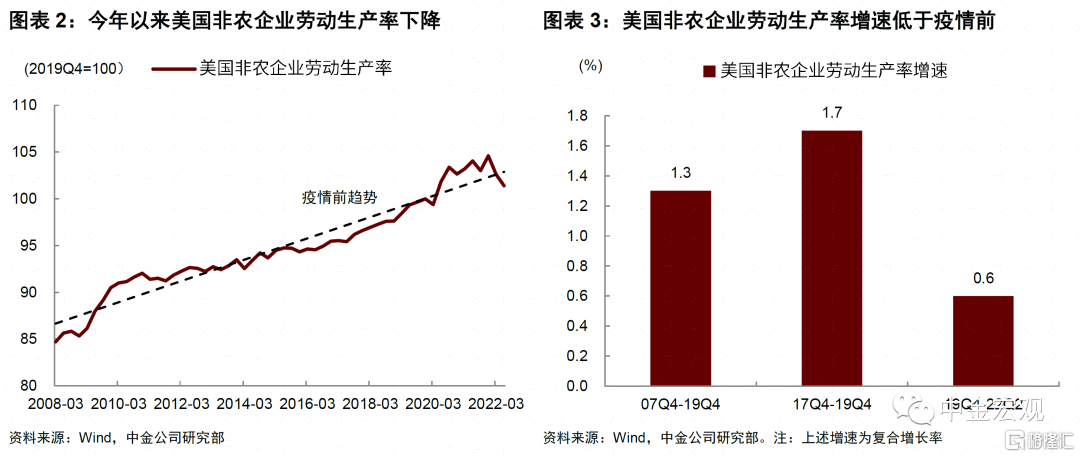

► 鮑威爾表示,恢復價格穩定需要在一段時間內保持限制性的貨幣政策(Restoring price stability will likely require maintaining a restrictive policy stance for some time),這相當於承認通脹頑固,“撲滅”通脹需要更多時間。是什麼在支撐通脹?我們認為除了疫情帶來的供給衝擊、前期政策刺激“用力過猛”外,企業生產效率下降、單位勞動力成本上升也是重要原因。以今年二季度為例,美國新增非農就業總人數高達115萬人,而GDP卻下降了0.6%,這意味着更多的勞動力創造了更少的產出,勞動生產率在下降。根據美國勞動統計局的數據,今年上半年非農企業勞動生產率下降了6%,為1947年以來最大連續兩個季度的降幅[6](圖表2)。而在整個疫情期間,生產率的增速也比疫情前要慢。自2019年四季度以來,生產率以每年0.6%的速度增長,低於2007-19年1.3%的年化增速,更不及2017-19年的1.7%(圖表3)。

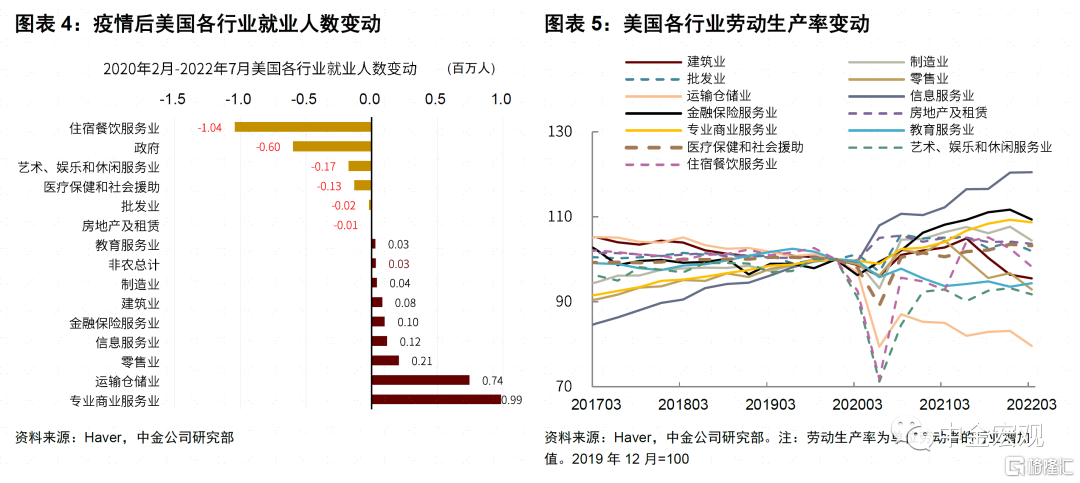

► 生產效率為何下降?一個解釋是疫情導致資源再配置,同時加大摩擦,降低效率。我們發現,疫情後住宿餐飲、娛樂休閒服務業的從業人數較疫情前顯著下降,而專業商業、運輸倉儲、信息服務業的從業人數大幅增加,這反映經濟活動從線下轉向線上(圖表4)。然而,部分從業人數增加的行業,其勞動生產率也在下降,比如運輸倉儲業;從業人員下降的行業,其勞動生產率也並未上升,比如住宿餐飲和娛樂休閒業(圖表5)。為什麼會這樣呢?一個解釋是在疫情環境下,企業需要花費更多資源用於確保員工健康、工作場所清潔、供應鏈穩定等,如果沒有疫情,這些資源本可以用於創造更多價值的生產活動,從而帶來更高的生產效率。

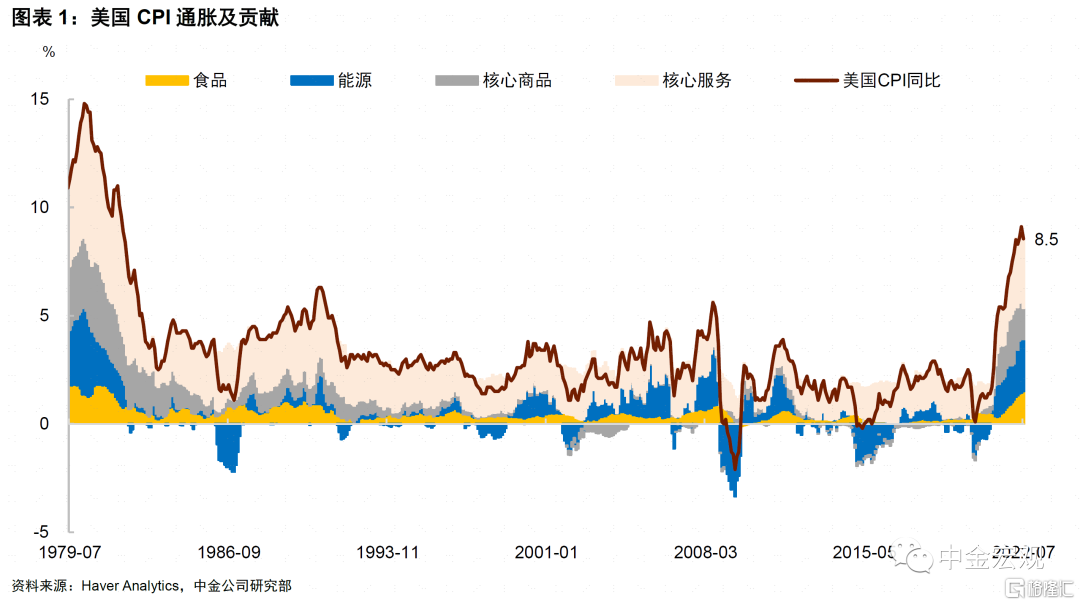

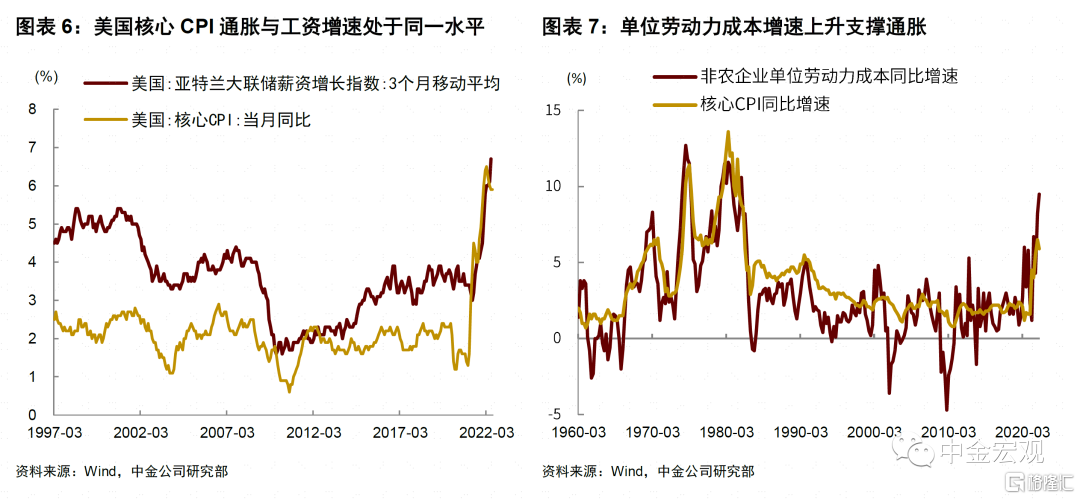

►生產率下降意味着企業難以消化勞動力成本壓力,當企業將成本轉嫁給消費者時,就會推高通脹。舉一個例子,假設勞動者每小時工資增長5%,每小時產出增長3%,那麼單位勞動力成本(unit labor cost)增速就是2%,企業只要讓價格增長2%就可以保持利潤不變。但如果每小時產出增長降至0%,企業維持2%的價格增長就會虧損,此時企業將不得不提高價格,比如將價格增長提高至5%,以此保護利潤。由此可得到兩個推論,1)當價格增長(即通脹)與工資增速差距縮小時,往往説明勞動生產率增長放緩甚至停滯。2)通脹更多取決於單位勞動力成本增速,而不只是工資本身。最新數據顯示,美國核心CPI通脹與工資增速水平已經幾乎相等(圖表6),單位勞動力成本增速也在過去兩年迅速攀升,對通脹造成上行壓力(圖表7)。

總之,美聯儲對抗通脹還有很長的路,我們建議投資者勿對美國貨幣重回寬鬆過度期待。近期市場存在一種觀點,認為隨着美國經濟下行壓力增加,美聯儲將放緩加息,並在明年某個時候開始降息。我們認為這種想法或是不成熟的,站在當下,不應對降息有過多奢望。在7月FOMC會議後,鮑威爾就曾明確表示不會因為某個季度GDP負增長就放棄貨幣緊縮,在今天的講話中,他再次暗示在通脹沒有明顯回落之前,美聯儲不會輕易鬆手。此外,鮑威爾還提到6月點陣圖預計至2023年底聯邦基金利率都將在略低於4%的水平(running slightly below 4 percent through the end of 2023)。鑑於此,我們預計美聯儲將繼續加息至2023年,如果8月非農就業和CPI數據表現良好,不排除在9月22日的議息會議上再次加息75 bp。