今年以來,食品飲料賽道一直沒有什麼像樣的行情。隨着大盤步入下跌震盪格局之中,白酒ETF已經回撤超過10%。其中,五糧液、捨得酒業在龍頭中跌幅最猛。

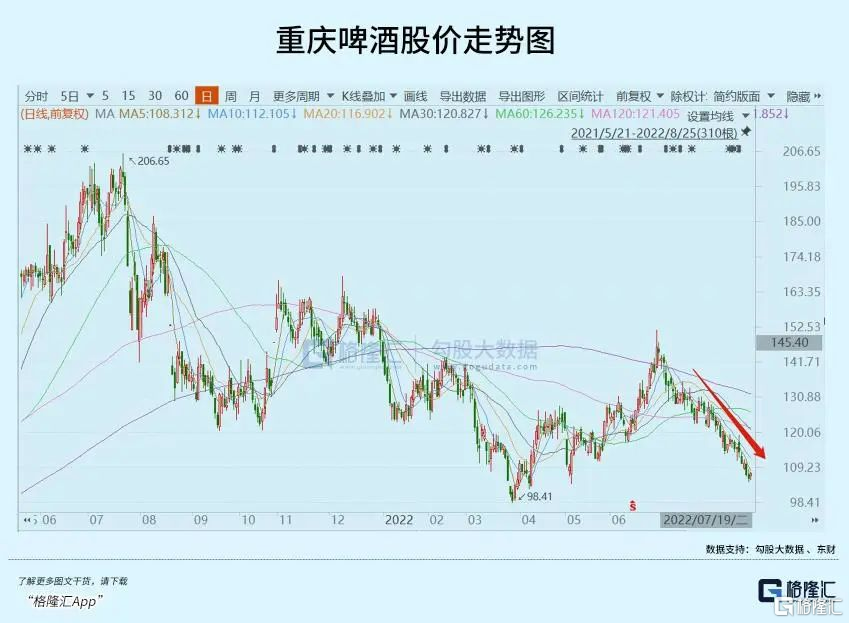

啤酒板塊也沒有逃過消費股整體萎靡的命運。重慶啤酒作為行業成長性最好的龍頭企業,這一波回撤25%,較去年7月回撤高達45%,市值蒸發將近500億元。

那麼問題來了,成長性尚好的重慶啤酒為何會跌跌不休?何時才是頭?

01

疫情因素

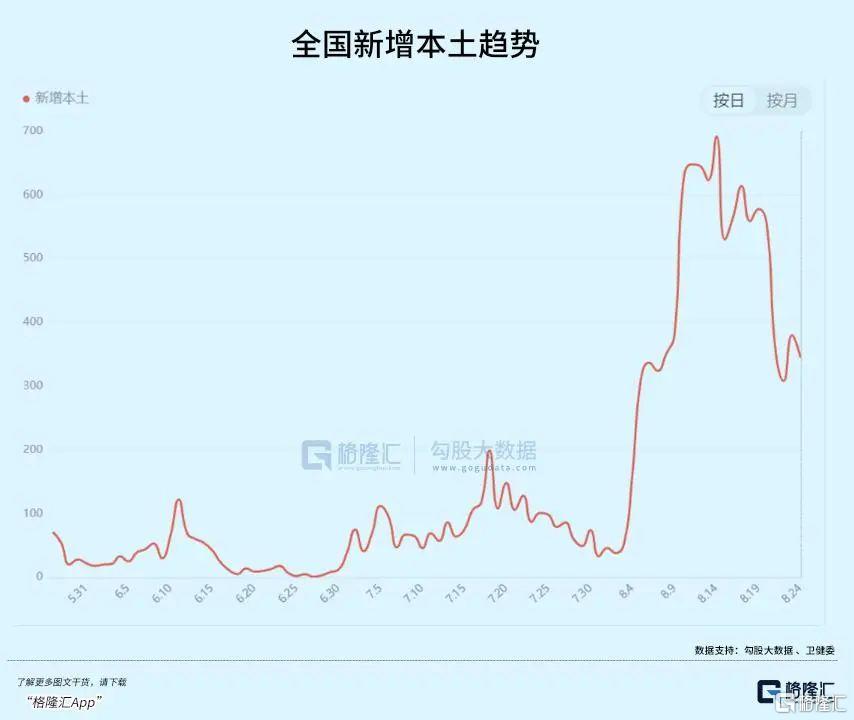

疫情爆發會減少消費與社交場景,壓制消費品需求。8月25日,全國(不含港澳台)新增1501例確診病例(含1239無症狀),處於高位水平。另外,全國來看,截止8月24日8時,全國現有1373個高風險地區,1186箇中風險地區。

8月以來,中國已出現6種變異毒株,多為奧密克戎BA5的分支。該種毒株相較於過往毒株,有兩個特點:一是潛伏期明顯縮短,也就是説可以在較短時間內導致感染者呈現陽性,具有更強的往外傳播病毒的能力。二是日本、南非等國家和地區的研究顯示,在沒有干擾或者很少有公共衞生措施干預的情況下,其傳播係數R0值達到了18。

RO值通俗講,在沒有任何人為干預的情況下一個人可以傳給幾個人。在人們沒有取得免疫力的情況下,早期新冠祖先株、德爾塔變異株、奧密克戎BA.1、奧密克戎BA.2、BA.4/5的R0值分別為3.3、5.1、9.5、13.3、18.6。可見,當前主流BA.5毒株的傳播力是最早期祖先株的5.6倍。

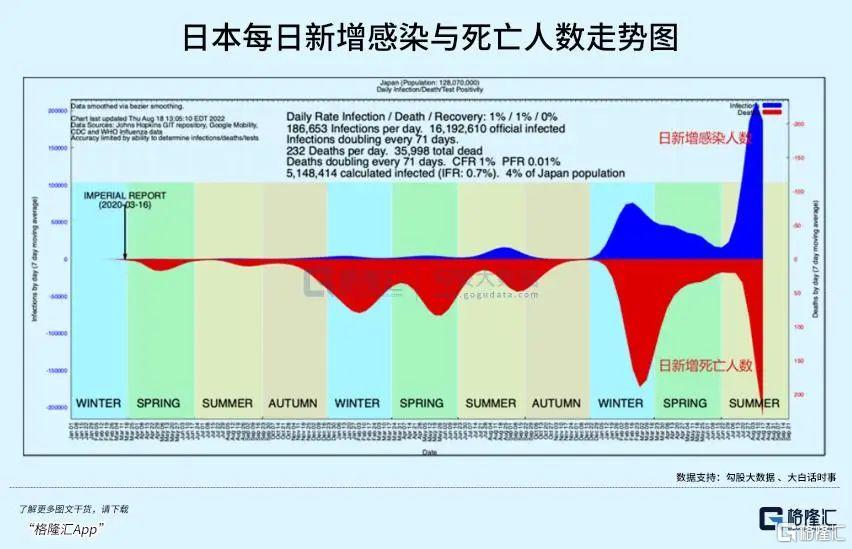

新冠毒株瘋狂變異,海外躺平並非疫情就結束了。目前,日本每日新增量在25萬人次左右,為歷次以來最嚴重的一波超級疫情,為全球每日新增之最(目前歐美躺平,基本不進行大規模檢測,每日新增感染人數會大打折扣)。短短一個月,日本總計新增確診高達600萬人,死亡高達36000多例。

在疫情肆虐的大背景下,日本的醫療系統已經出現明顯的擠兑現象。8月15日,京都大學附屬醫院等14家醫院的院長聯合發佈聲明,紅底白字,字字泣血。其中聲明第二點中明確寫道:“採取行動限制”看似是恢復了以往的日常生活,但這背後是感染極速擴大至災害級水平,以急救醫療為中心的醫療崩潰已經發生。

按照全球疫情的嚴峻形勢,新冠疫情在中短期內結束可能會是幻想。目前,疫情已經持續將近3年,對於各行各業的影響早已經不能處理成一箇中短期的脈衝事件了。對於一些行業,已經實實在深刻改變原有的運行軌跡,比如線下餐飲、社交聚會、酒吧娛樂。而這些正是啤酒消費場景的重頭戲。

疫情不再是短期,至少朝着中期的趨勢蔓延。這將對於包括啤酒、白酒、餐飲在內的消費股會產生一些底層邏輯上的改變。而這種改變,顯然不是利好,而是會傷害基本面邏輯。

一些券商報吿裏面,經常能看到這樣的表述“消費受到疫情的擾動較大,下半年這種擾動大概率會弱化和消失……”。這給了人們信心,但假設條件是否成立,我覺得需要打一個問號。我們看一組統計局數據:今年7月,社零同比增長2.7%,環比下滑0.4%。而疫情前的社零增速整體有8-9%。

疫情對於啤酒消費已經產生了不小衝擊。2020年,非即飲渠道銷量佔比為51.5%,首次超過即飲渠道的48.5%。如果按照銷售額來看,現飲渠道為65%,非現飲渠道為35%。尤其是高端啤酒,非常依賴KTV、酒吧、高檔娛樂場所等線下消費場景,而這卻是疫情衝擊的重災區。

02

被動提價

啤酒行業經歷了慘烈的價格戰之後,於2018年開始高端化的進程。但在怎麼高端化,啤酒整體提價依然是成本驅動型的,跟海天醬油提價沒有太大的本質區別。

覆盤過去15年的歷史,啤酒行業一共僅有4次集體提價。

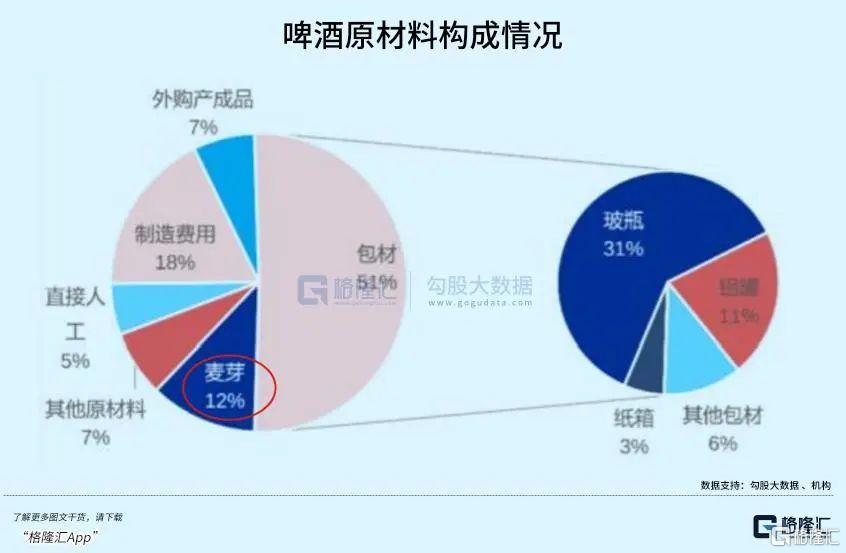

第一次提價:2007年底—2008年初。主要邏輯是原材料價格上漲驅動的。中國大麥主要從澳大利亞等國進口(2019年澳大利亞佔比39%),但2007年澳大利亞遭遇旱災,大麥產量下降,大麥價格從07年初的200多美元上漲至11月的450美元。

其中,華潤啤酒在廣東地區產品提價15%,青島啤酒出廠價提升2-3元/箱,提價幅度為5%-8%,燕京啤酒針對10度清爽型系列出廠價提升2元/箱,提價幅度為6.25%。

第二次提價:2010年底-2011年初。2011年受到美元貶值及水災影響,世界主要產麥區價格上漲,再加上國際航運價格上升,導致中國大麥進口價格向上波動。據統計,2010年12月初,大麥價格同比上漲10%,包裝物同比上漲5%-6%。

其中,華潤啤酒瓶裝雪花在瀋陽地區提價14%,聽裝雪花20%,部分產品在四川、遼寧、安徽等地區提價10%+。青島啤酒在全國範圍內提價10%左右,燕京啤酒針對10度清爽型系列在北京地區提價16%-18%。

第三次提價:2018年。在2014-2018年,全國啤酒市場格局逐步形成“春秋五霸”——華潤、青島、燕京、重慶以及百威。它們曾瘋狂擴產能,價格大廝殺。殺得最慘烈的時候,市場最好的兩家啤酒企業——華潤和百威淨利率水平降低到2-3%的水平,而過往往往有15%-20%的淨利回報。

價格戰之後,5家啤酒巨頭相互形成默契,疊加原材料上漲壓力,紛紛開啟提價。其中,重慶啤酒對瓶裝純生、灌裝啤酒等核心產品提價約5%,華潤啤酒針對雪花純生、勇闖天涯等9寬中低端產品提價10%-15%。

第四次提價:2021年。從去年4月開始,華潤、青啤等多家龍頭啤酒企業宣佈多款產品在出廠價、終端價等方面提價,大部分提價的幅度為5%-10%。其中,重慶啤酒對疆外的大烏蘇提價10%以上。

這一輪提價顯然是受到了原材料大幅上漲的壓力。其中,玻璃、鋁、大麥等主要原材料在去年都曾創造過歷史最高記錄,且漲幅非常之大,少則百分之幾十,多則翻倍以上。

縱觀過去15年啤酒的提價歷史,我們發現均是原材料驅動型的。這一點上,非常像海天。

海天過去很多年是超級牛股,業績持續高速增長,來源於量價齊升,其實剖開來看主要還是量增。2010-2021年,海天醬油業務營收從39.72億元增長至141.88億元,累計增長257%,年複合增速13.58%。其中,醬油銷量從93.48萬噸增長至266萬噸,累計增長185%,年複合增速11.02%。價格方面從4249元/噸提價至5333.8元/噸,累計增長25.5%,年複合增速僅為2.3%左右。

啤酒也一樣,想要在中長期維持雙位數的較高速度增長,光有價格上漲,其實挺難實現的。最近幾年,重慶啤酒業績表現靚麗,其實主要的貢獻仍然來源於銷量的增長,尤其是高端的大烏蘇在疆外的放量——2021年營收同比增速19.9%,歸母淨利潤同比增速8.3%,啤酒銷量同比增速15.1%。

烏蘇自從2018年下半年社交網絡走紅以後,在疆外銷量不斷上漲,2021年超過40萬噸。但烏蘇的紅利能吃多久,面臨較大不確定性。況且全國70%的市場份額已經被幾大巨頭瓜分,烏蘇放量擴大銷量規模,搶奪的是原有省份巨頭的蛋糕,越往後走遭遇的阻力會越大。

03

尾聲

目前來看,儘管有疫情以及整個宏觀消費低迷的衝擊,重慶啤酒良好的基本面暫時沒有動搖,主要還是烏蘇撕開了中國東部地區的口子,正在放量。

不過,中長期看,重慶啤酒業績高速增長的確定性並不那麼強,跟高端白酒差距較大,後者是量價齊升,尤其是提價握有相對的主動權。在此背景下,重慶啤酒的動態PE仍然高達41.87倍,不管從絕對值,還是同自身歷史估值對比,均不算便宜。

在《在啤酒中尋找茅台》一文中,我們也分析道:啤酒進入行業發展第四階段,供給穩定,持續走向高端化,盈利能力大幅提升,是一門不錯的生意。重慶啤酒又是成長性以及盈利能力相對最強的。

現在,再次對重啤進行評估,結果是未來仍然具備價值繼續上漲的底層邏輯,但要放低投資回報預期才行。