近日,潤本生物技術股份有限公司(以下簡稱:潤本生物)更新了招股書,申萬宏源證券為其保薦機構。

8月5日,證監會針對潤本生物的主板IPO招股書披露的公司規範性、信息披露、與財務會計資料相關等32個問題提出了質疑,並要求公司進行回覆。

來源:證監會官網

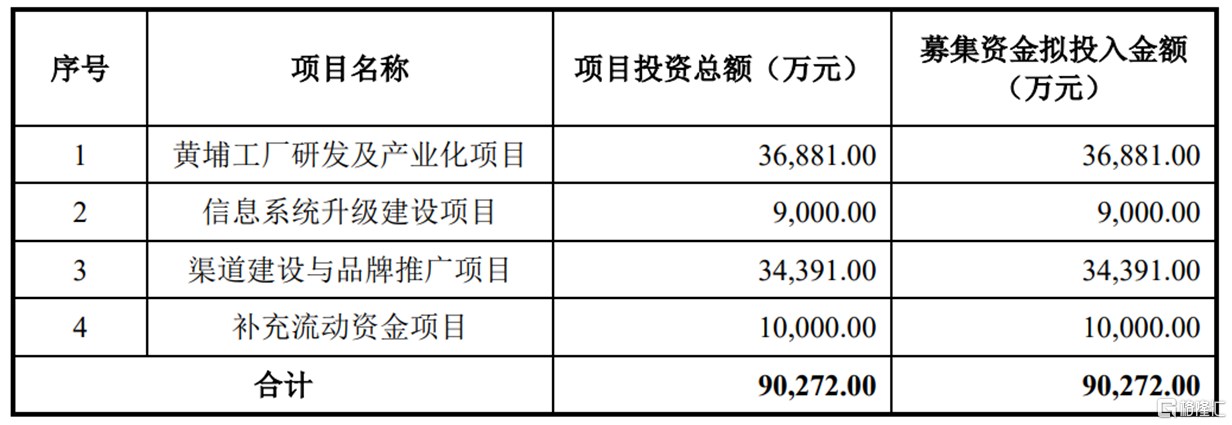

本次衝刺滬市主板,潤本生物擬募集9.03億元,用於黃埔工廠研發及產業化項目、信息系統升級建設項目、渠道建設與品牌推廣項目以及補充流動資金項目。

(募集資金用途,招股書)

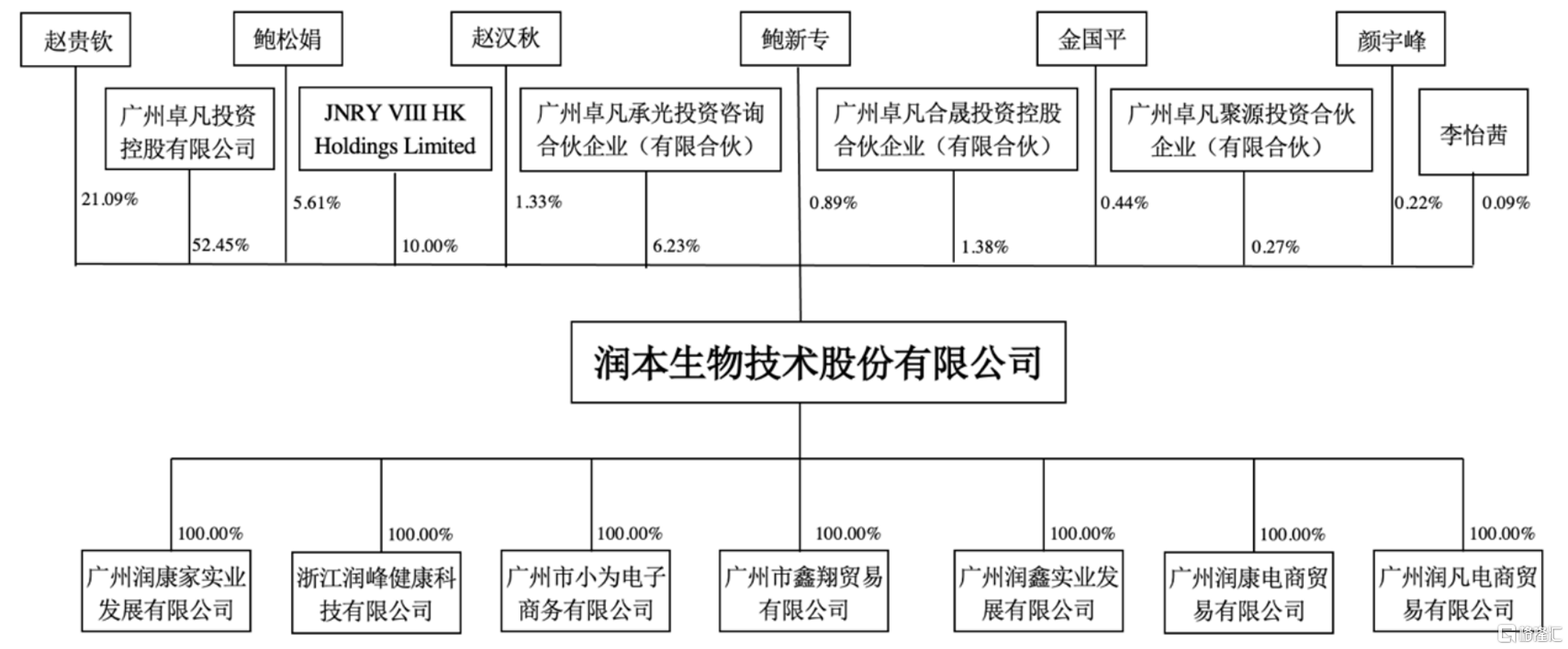

截至發行前,公司的控股股東為卓凡投控,其持有公司52.45%的股份;實際控制人為趙貴欽、鮑松娟夫婦,二人合計控制公司85.38%的股份表決權。

(股權結構,招股書)

潤本生物的前身為廣東潤峯,2019年12月廣東潤峯曾進行三次增資,其價格由1元/註冊資本增至6.67 元/註冊資本。

值得注意的是,潤本生物在2021 年 3 月的增資中,價格為19.53 元/股,投前估值達20億元。短短兩年多,公司的價值增長數十倍。

潤本生物聚焦家居個人生活領域,公司主要產品根據成分及用途,可以分為驅蚊類、個人護理類兩大類別。

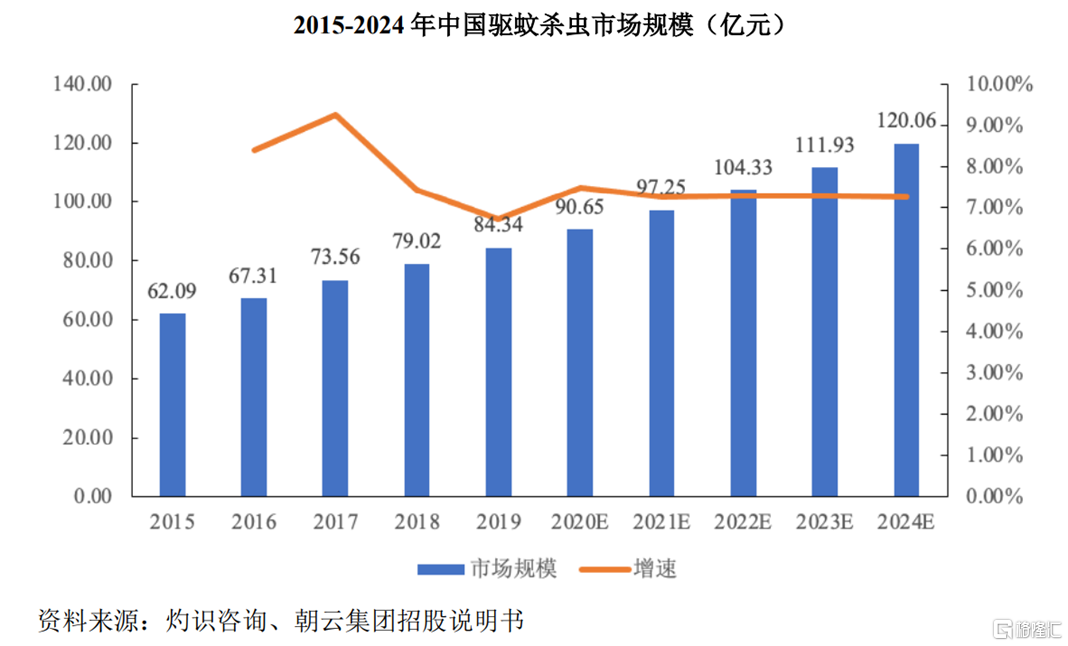

近年來,受益於户外出行盛行、用户需求轉變等因素,我國驅蚊行業持續穩定增長。根據灼識諮詢數據,我國驅蚊殺蟲市場零售額由2015年的62.09億元增至2019年的84.34億元,預計 2024 年市場零售額達120.06億元。

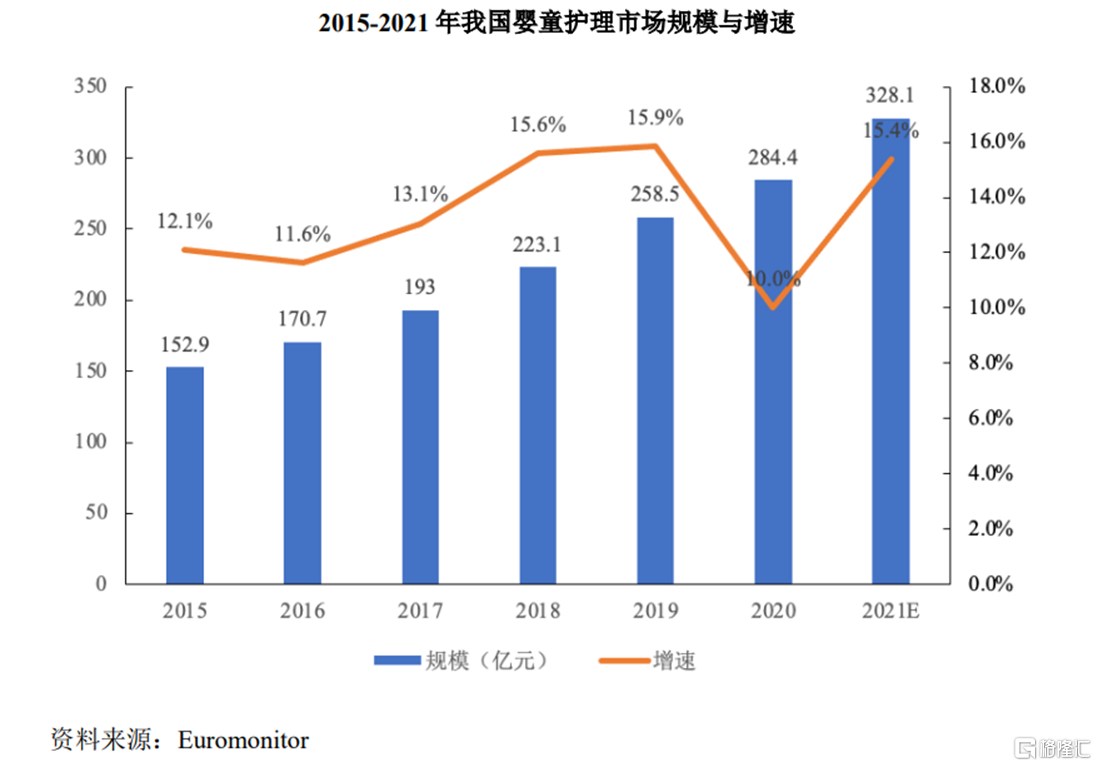

在母嬰領域,2015-2019年,中國嬰童護理市場實現快速穩健增長,2020年受疫情影響,行業增速略微放緩,但預計2021年中國嬰童護理市場規模超過300 億元。

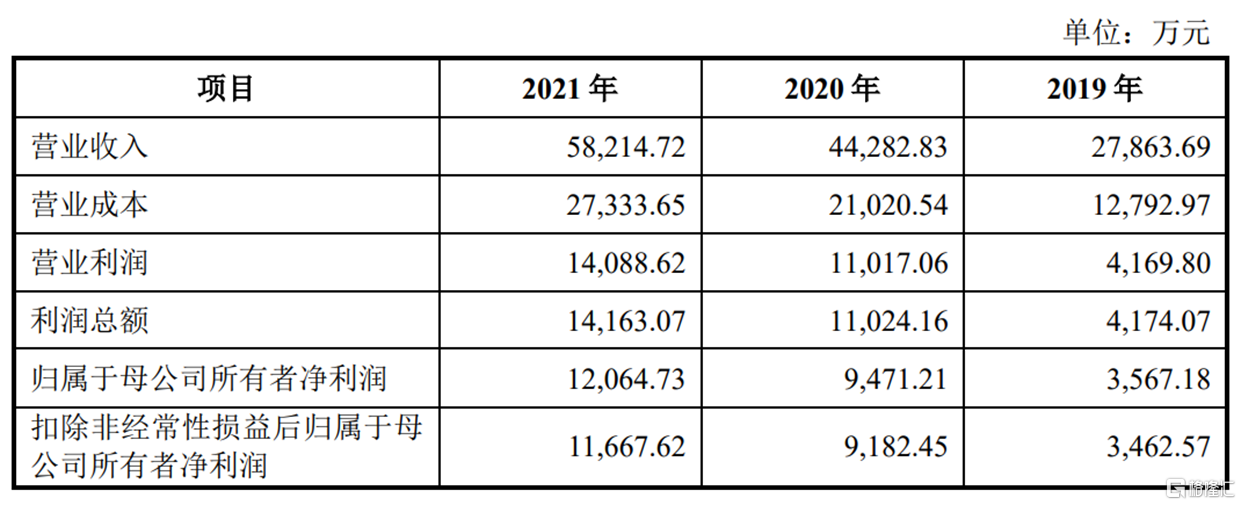

在此背景下,潤本生物的經營業績逐年上漲,其營收由2019年的2.79億元增長至2021年5.82億元,對應的歸母淨利潤由3567.18萬元增至1.21億元。

(合併利潤表主要數據,招股書)

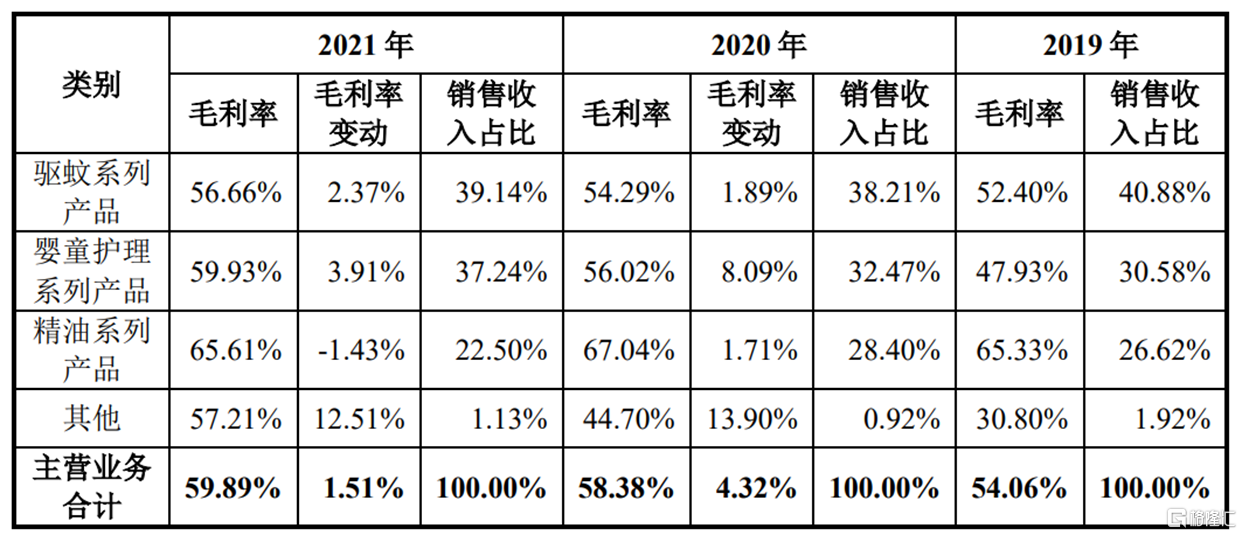

毛利率方面,報吿期內,公司主營業務毛利率分別為54.06%、58.38%和59.89%,呈現逐年上漲的態勢。其中公司主要產品中驅蚊系列、嬰童護理系列產品毛利率逐年上升,精油系列毛利率較為穩定。

(公司各產品毛利率情況,招股書)

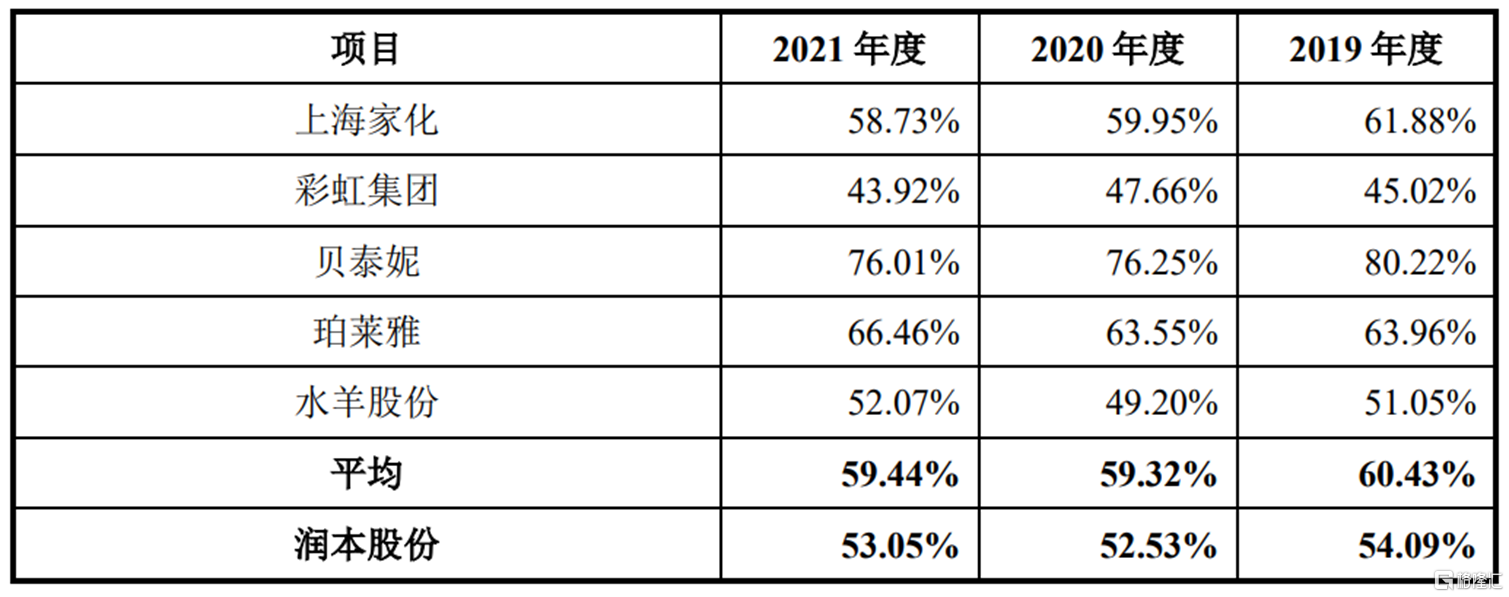

不過,公司的綜合毛利率卻有所下滑,報吿期內分別為54.09%、52.53%和53.05%,低於行業平均毛利率水平。

(公司與同行業可比公司的毛利率對比情況,招股書)

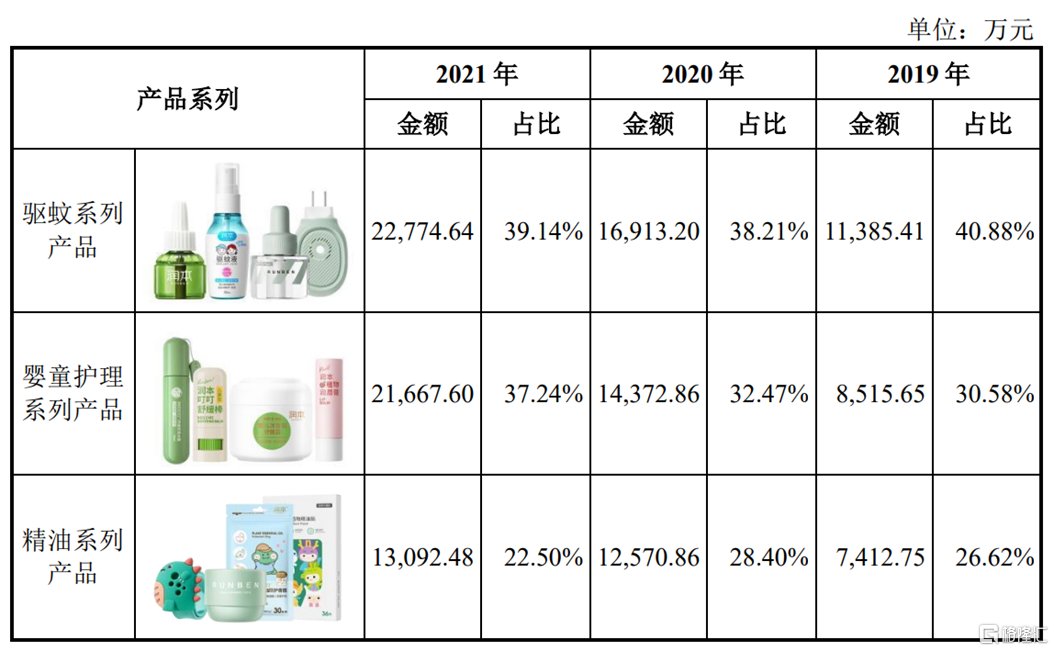

具體來看,目前公司已形成驅蚊產品、嬰童護理產品、精油產品三大核心產品系列。其中驅蚊系列產品是公司第一大業務,報吿期各期,其銷售收入佔比分別為 40.88%、38.21%和39.14%;其次為嬰童護理系列產品,其收入佔比由30.58%上升至37.24%。

(公司主要產品的銷售收入情況,招股書)

由於驅蚊系列產品主要在夏、早秋季節使用,在極端寒冷天氣情況下,消費者對驅蚊系列產品的需求將下降,存在一定的季節性。

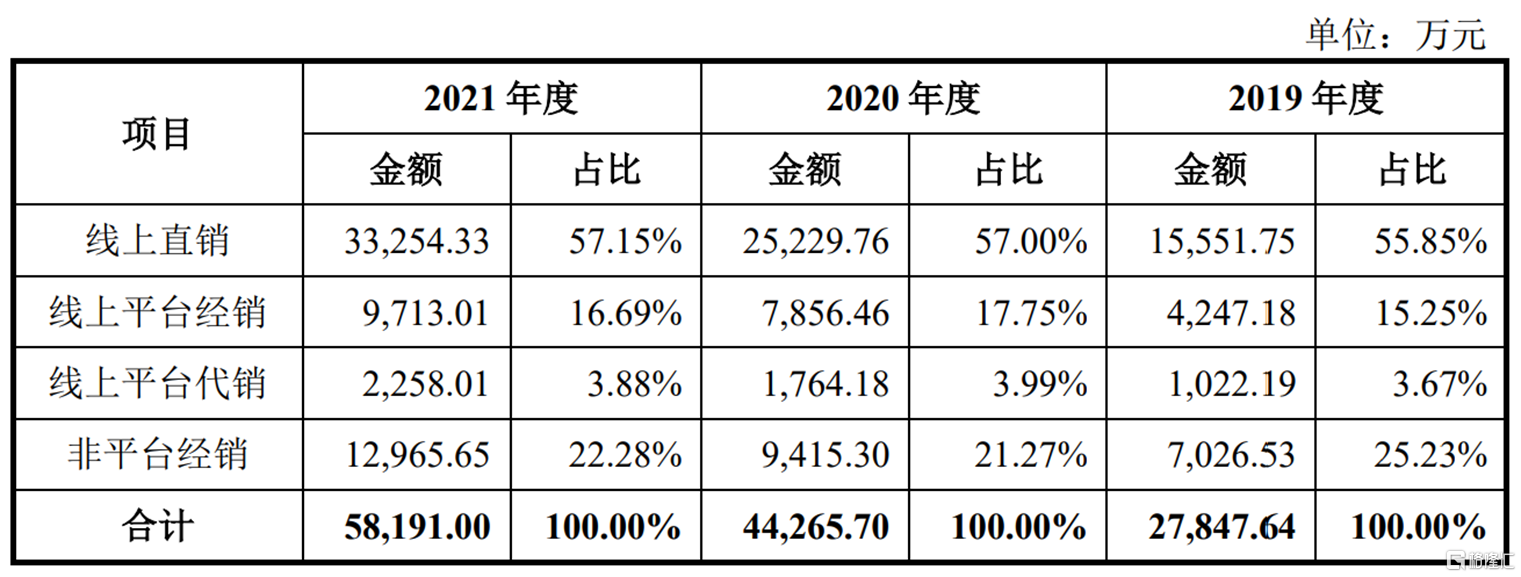

據《中國嬰幼兒洗護調研報吿2021年版》顯示,對於嬰童護理產品,隨着電商渠道的日益普及,綜合電商平台(天貓/淘寶、京東等)已經成為媽媽們選購洗護產品的主要渠道之一。

在京東平台,2020-2021年,“潤本”京東自營官方旗艦店銷售額在京東“618”活動月中連續兩年名列母嬰用品之洗護用品品牌前二。

報吿期內,潤本生物通過天貓和京東實現銷售收入分別為 1.94億元、3.21億元和3.66億元,佔主營業務收入的比例分別為 69.78%、72.43%和62.84%,集中度較高。如果公司未來與電商平台的合作關係發生不利變化,公司的銷售規模和經營業績將受到較大影響。

(公司主要銷售模式及具體銷售情況,招股書)

也正因如此,為快速響應電商渠道的市場需求,保證產品供應的即時性,公司往往需保持相當規模的存貨;同時,產品種類繁多也對公司庫存管理能力提出了較高的要求。

報吿期各期末,公司存貨賬面價值分別為2957.63 萬元、4522.25萬元和5689.69萬元,佔流動資產比例分別為 40.08%、31.89%和16.52%,存貨賬面價值不斷增加,且可能會隨着公司經營規模的擴大繼續增加。若未來公司供應鏈管理不當,導致存貨週轉速度放緩甚至庫存積壓,將會對公司盈利能力產生不利影響。

(公司存貨構成情況,招股書)

結語

在驅蚊領域,潤本生物憑藉線上渠道後來者居上,搶佔了一定的市場份額,不過其在行業內盈利能力並不突出,未來業績高增長的持續性以及成本控制方面值得關注。