本文來自格隆匯專欄:申萬宏源宏觀,作者:王勝 林麗梅 宋濤等

本篇報吿主要就石油和化工行業“十四五”規劃重點內容進行梳理。能源方面,規劃主要強調安全底線思維。化工方面,規劃着重強調環保、新材料國產替代以及化工入園等內容。能源是底線:《“十四五”現代能源體系規劃》提到,到2025年,國內能源年綜合生產能力達到46億噸標準煤以上,原油年產量回升並穩定在2億噸水平,天然氣年產量達到2300億立方米以上,發電裝機總容量達到約30億千瓦,能源保障更加安全有力。同時,規劃還提到“十四五”期間能源研發經費投入年均增長7%以上,新增關鍵技術突破領域達到50個左右。1)原油:自身穩產,並加大非常規以及海上油氣資源勘探開發力度;2)天然氣:需求預計持續旺盛,對外依存度將進一步提升。特別的,對於LNG來説:雖然LNG絕對體量較小,但“十四五”已經開始逐步推進LNG的配套設施建設。在《“十四五”現代能源體系規劃》中提到要提升天然氣儲備和調節能力。統籌推進地下儲氣庫、液化天然氣(LNG)接收站等初期設施建設。到2025年,全國集約佈局的儲氣能力達到550億-600億立方米,佔天然氣消費量的比重約13%。環保:1)限產:從環保角度出發,需要關注兩類有限產約束的化工品:一是能耗較高的如煤化工、合成氨、電石、黃磷等),但是對於個別品種以及不同區域也有例外。二是污染較重的,如磷肥、純鹼、硫酸法下的鈦白粉、粘膠等。2)資源循環利用:在《“十四五”工業綠色發展規劃》中指出,在“十四五”期間,資源利用水平明顯提高。重點行業資源產出率持續提升,大宗工業固廢利用率達到57%,主要再生資源回收利用量達到4.8億噸。單位工業增加值用水量降低16%。推進工業固廢規模化綜合利用。推進尾礦、粉煤灰、煤矸石、工業副產石膏、赤泥、化工渣等大宗工業固廢規模化綜合利用。同時鼓勵有條件的園區和企業加強資源耦合和循環利用,創建“無廢園區”和“無廢企業”。實施工業固體廢物資源綜合利用評價。到2025年,冶煉炸(不含赤泥)、工業副產石膏綜合利用率分別達到73%、73%。資源循環利用是環保產業的重要一環,更多細節與詳情請查看我們之前發佈的《重在落實,難在提升產業集中度——策略+行業聯合解讀行業十四五規劃·第十七期(環保)》報吿。新材料國產替代:“十四五”期間,新材料的從0到1,國產替代依然是一條重要主線。從規劃來看,新材料的突圍共有三個層次:1)創建創新中心/平台。2)攻克核心技術。3)突破關鍵材料,乃至形成品牌溢價。關鍵材料主要圍繞着新一代信息技術、生物技術、新能源、高端裝備等戰略性新興產業展開,包括高端聚烯烴、電子化學品(半導體等相關材料)、高性能纖維、高性能橡膠材料、生物基材料、金屬新材料等。在《關於“十四五”推動石化化工行業高質量發展的指導意見》中提到,“十四五”期間化工新材料保障水平要達到75%以上。化工入園:化工入園是“十四五”非常確定的方向。在《關於“十四五”推動石化化工行業高質量發展的指導意見》中提到,要形成70個左右具有競爭優勢的化工園區。到2025年,化工園區產值佔行業總產值70%以上。化工園區的規劃出於幾個方面的考慮:安全、環保、產業耦合、規模效應。也正是因為這些因素的作用使得化工入園會天然地屏蔽掉小企業,從而帶來行業集中度的提升。另外,化工入園帶來的聚集性能夠更好地實現循環資源利用、污染集中治理、各產業間的耦合與協同、信息監控系統的打通(“智慧園區”的建設、實施“工業互聯網+危化安全生產”工程)、方便政府提供金融服務等,從而提升行業整體經營效率。

1. 守好能源底線

能源是底線。在逆全球化背景以及國際地緣政治風險頻發的當下,能源安全不容忽視。同時,新老能源的更替也不是一蹴而就的,守好老能源就是守好我們的安全底線。《“十四五”現代能源體系規劃》提到,到2025年,國內能源年綜合生產能力達到46億噸標準煤以上,原油年產量回升並穩定在2億噸水平,天然氣年產量達到2300億立方米以上,發電裝機總容量達到約30億千瓦,能源保障更加安全有力。同時,規劃還提到“十四五”期間能源研發經費投入年均增長7%以上,新增關鍵技術突破領域達到50個左右。下面我們分別對油和氣進行展開:

原油:目前我國的原油戰略儲備理論上只有一個多月的量,相比於美國接近一年的原油戰略儲備遠遠不夠,出於安全角度,未來我國原油戰略儲備還會繼續提升。總體來説,原油量的增加有三種來源:1)自身穩產增產:前文也提到2025年,我國原油年產量回升並穩定在2億噸水平。2)進口:據《中國石油和石化裝備製造業“十四五”發展規劃》顯示,2019年我國原油進口約5億噸(我國現在大概年產2億噸原油),對外依存度為70.8%,已經處於一個較高水平。長期來看,隨着新能源在能源中的佔比逐步提升,原油需求裏佔大頭的燃料需求(即成品油)或將下降,我國原油的對外依存度預計有所萎縮。3)開發新油田:規劃提到要加大國內油氣勘探開發,積極擴大非常規資源勘探開發,加快頁巖油、頁巖氣、煤層氣開發力度。做好煤制油氣戰略基地規劃佈局。另外,規劃在新開發方面所呈現出的特點是向非常規資源和海上油氣拓展。《中國石油和石化裝備製造業“十四五”發展規劃》提出,低品位和非常規油氣資源逐漸成為未來主戰場。海上將成為今後主要增長點。在新開發方面,我國已經有所行動——中海油、中石油已經在開發煤層氣,兩年前中海油在南海已開發可燃冰,但這只是一個開始。深海油氣方面,中海油一直在推進,而且我國在“十三五”期間也突破了深海1萬英尺的鑽井裝備技術。所以可以看到,以前中海油開發的基本都是渤海灣的油氣資源(渤海灣屬於淺海),但是現在中海油增量開發的油田全部都在南海。從相應的裝備和技術來説,儘管我國目前深海勘探部分裝備和技術仍然來自於如斯倫貝謝等海外巨頭,但是我國近幾年整體技術進步還是不錯的,如中海油服的深海油田技術營收比例從2015年的不足30%提升至2021年的50%以上,公司從過去主要依靠鑽井挖油來獲取利潤到現在主要通過提供油田技術服務獲取利潤,側面反映出我國的油服裝備和技術已經達到了一個全球較為領先的狀態。

在下游煉油化工方面,規劃體現出的思路和目標是“降油增化”、推動產業集中度提升。《關於“十四五”推動石化化工行業高質量發展的指導意見》提到,要有序推進煉化項目“降油增化”,延長石油化工產業鏈。增強高端聚合物、專用化學品等產品供給。要建設石油產業聚集區——“十四五”重點規劃的五大世界級產業集羣分別是環渤海灣石化產業集羣、杭州灣石化產業集羣、泛大灣區石化產業集羣、海西石化產業集羣、能源金三角產業集羣。

天然氣:1)需求端:需求預計持續旺盛。未來天然氣的需求增長一方面從環保角度來説,有來自於對煤炭能源的替代——同樣獲得1000J的能量,天然氣比煤炭可以減排59%的二氧化碳,比原油減排30%的二氧化碳。所以大量工廠,如很多鋼廠、化工廠所使用的部分燃料和原料都替換為天然氣。另一方面來自冬季採暖,天然氣鍋爐帶來的以及居民消費帶來的需求增長。2)供給端:天然氣一方面靠進口:據《中國石油和石化裝備製造業“十四五”發展規劃》顯示,2019年我國天然氣進口9660萬噸,同比增長6.9%,對外依存度為43%。2022年2月我國與俄羅斯再次就天然氣出口簽訂合同,未來俄羅斯每年將向中國在原有基礎上增加100億立方米天然氣出口,預計未來我國天然氣進口依賴度將進一步提升。另一方面會加大油氣勘探開發力度(繼續加強西南頁巖氣的開發力度)。

特別的,對於LNG來説:雖然LNG絕對體量較小,但“十四五”已經開始逐步推進LNG的配套設施建設。中國進口天然氣中90%都來自於管道氣,只有約10%是來自LNG。目前由於LNG成本較高(包括船隻成本、倉儲成本等),所以我國的天然氣未來還是將以管道氣為主(像歐美也主要以管道氣為主,德國今年才建立第一個LNG接收站)。但我們發現在政策端也在逐步推動LNG配套設施的佈局:在《“十四五”現代能源體系規劃》中提到要提升天然氣儲備和調節能力。統籌推進地下儲氣庫、液化天然氣(LNG)接收站等初期設施建設。到2025年,全國集約佈局的儲氣能力達到550億-600億立方米,佔天然氣消費量的比重約13%。

2. 環保:限產&資源循環利用

環保和綠色是雙碳背景下化工行業繞不過去的重要話題,規劃主要聚焦於兩點:限產與資源循環利用。

1)限產:《“十四五”原材料工業發展規劃》中專門有一個章節闡述推動產業結構合理化,即要嚴控新增產能。完善並嚴格落實鋼鐵、水泥、平板玻璃、電解鋁行業產能置換相關政策,防止銅冶煉、氧化鋁等盲目無序發展,新建、改擴建項目必須達到能耗限額標準先進值、污染物超低排放值。嚴控尿素、磷銨、電石、燒鹼、黃磷等行業新增產能,新建項目應實施產能等量或減量置換。鼓勵各地區擴大原材料行業產能置換實施範圍,提高淘汰落後標準,利用綜合標準依法依規推動落後產能退出。我們也的確看到在2021年下半年能耗雙控的背景下,以上這些相應品種的股票在市場上呈現出明顯的上漲。

從環保角度出發,需要關注兩類有限產約束的化工品,後續可能在供給側出現一定收縮,從而帶來投資機會:一是能耗較高的(如煤化工、合成氨、電石、黃磷等),但是對於個別品種也有例外。像煤質烯烴雖然生產能耗較高,但是由於該品種我們仍處於大量進口狀態(如乙烯),因此對該品種會有一定的差別對待。同時,在不同區域也存在一定差異,比如浙江地區滌綸、長絲等化纖基本不允許新增產能,但在中部,如安徽、湖北等地還有可能新增部分產能。二是污染較重的,如磷肥、純鹼、硫酸法下的鈦白粉(因副產物有很多廢酸,新批產能較少)、粘膠等。所以規劃裏也提到要大力推廣低(無)揮發性有機物含量的塗料、油墨、粘膠劑、清洗劑等產品。

另外我們在之前的《家電繼續向節能減排與數字化方向前進——策略+行業聯合十四五規劃 · 第七期(家電)》報吿中曾提到過空調製冷劑的升級替代對上游化工材料行業影響更大。的確,對製冷劑等材料的發展,規劃也給出了指引——要有序開展對氧化亞氮、氫氟碳化物、全氟化碳、六氟化硫等其他温室氣體排放的管控,落實《〈蒙特利爾議定書〉基加利修正案》,啟動聚氨酯泡沫、擠出基苯乙烯泡沫、工商製冷空調等重點領域含氫氯氟烴淘汰管理計劃,加強生產線改造、替代技術研究和替代路線選擇,推動含氫氯氟烴削減。

2)資源循環利用:化工行業自身的獨特屬性以及最後一部分將講到的化工入園都為資源循環利用提供了發展契機。在《“十四五”工業綠色發展規劃》中指出,在“十四五”期間工業,資源利用水平明顯提高。重點行業資源產出率持續提升,大宗工業固廢利用率達到57%,主要再生資源回收利用量達到4.8億噸。單位工業增加值用水量降低16%。推進工業固廢規模化綜合利用。推進尾礦、粉煤灰、煤矸石、工業副產石膏、赤泥、化工渣等大宗工業固廢規模化綜合利用。同時鼓勵有條件的園區和企業加強資源耦合和循環利用,創建“無廢園區”和“無廢企業”。實施工業固體廢物資源綜合利用評價。到2025年,冶煉炸(不含赤泥)、工業副產石膏綜合利用率分別達到73%、73%。資源循環利用屬於環保產業的一部分,更多細節與詳情請查看我們之前發佈的《重在落實,難在提升產業集中度——策略+行業聯合解讀行業十四五規劃·第十七期(環保)》報吿。

3. 突圍新材料

我國目前在煤化工以及二氧化碳捕集領域較為領先,但正如《“十四五”原材料工業發展規劃》中所指出的一樣,我國原材料工業當前短板和瓶頸依然突出,中低端產品嚴重過剩,高端產品供給不足並存。隨着新興產業迅猛發展、消費升級帶來下游需求增加以及國際貿易保護主義抬頭背景下產業鏈自主可控的重要性提升,在“十四五”期間,新材料的從0到1,國產替代依然是一條重要主線。

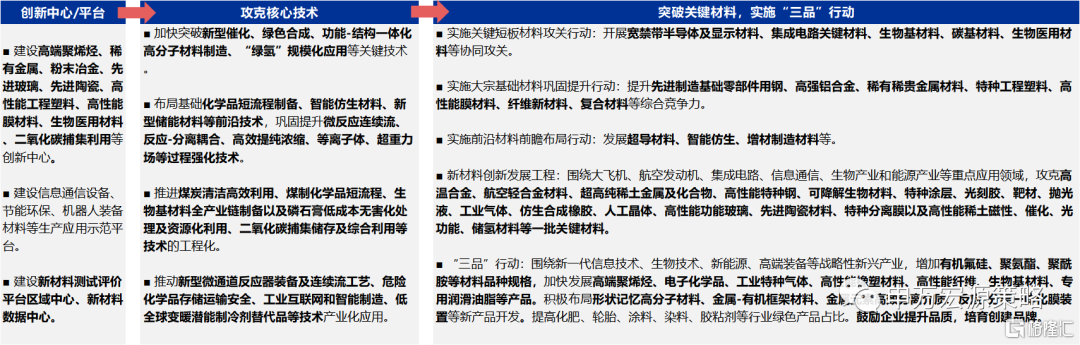

從規劃來看,新材料的突圍共有三個層次:1)創建創新中心/平台:規劃指出到2025年國家新材料平台體系要初步建成。要創建高端聚烯烴、稀有金屬、粉末冶金、先進玻璃、先進陶瓷、高性能工程塑料、高性能膜材料、生物醫用材料、二氧化碳捕集利用等創新中心。同時還支持地方結合實際建設國家重點新材料中試平台、支持建設新材料數據中心等。2)攻克核心技術:規劃提出到2025年,新材料產業創新能力明顯提升,重點行業研發投入強度達到1.5%以上,掌握一批具有自主知識產權的關鍵共性核心技術。在下表中,我們也將規劃裏提到的技術進行了詳細梳理。3)突破關鍵材料,乃至形成品牌溢價:當前我國尤其在航空材料、重型燃氣輪機材料、集成電路材料、稀土永磁材料、生物醫用材料、高端聚烯烴、高端潤滑油等方面對國外依賴度較高,存在不同程度的“卡脖子”問題。規劃中重點強調了關鍵材料的突破,主要圍繞着新一代信息技術、生物技術、新能源、高端裝備等戰略性新興產業展開——在“十四五”期間要就短板材料、“卡脖子”材料重點突破,實現國產替代。在下表中,我們也將重點材料進行梳理,主要有高端聚烯烴(以高端聚烯烴為例,現在基本上每年烯烴國內消費量共計7000 萬噸- 8000 萬噸,其中每年我們將近有 1000 多萬噸需要進口,這 1000 萬噸當中有 200-300 萬噸是高端品種。一般的烯烴單價約為一萬元/噸,但高端的平均單價都在兩到三萬元/噸,這些高端聚烯烴目前都處於一個大量進口的狀態)、電子化學品(半導體等相關材料)、高性能纖維(之前我們在《用數字與時尚助力中國特色之美崛起——策略+行業聯合解讀行業十四五規劃 · 第三期(紡服醫美)》中也提到過我國在碳纖維、功能性複合纖維上國產化率不足,嚴重製約了新材料在消費民用領域上的市場拓展,“十四五”期間高性能纖維自給率要達到60%以上)、高性能橡膠材料、生物基材料、金屬新材料等等。然後在實現技術突破的基礎上,做到增品種、提品質、創品牌(即“三品”行動)。在《關於“十四五”推動石化化工行業高質量發展的指導意見》中提到,“十四五”期間化工新材料保障水平要達到75%以上。

圖 1:“十四五”新材料突圍之路

資料來源:《“十四五”原材料工業發展規劃》、《關於“十四五”推動石化化工行業高質量發展的指導意見》、申萬宏源研究

展望“十四五”,高端材料的國產替代一定會有所突破。從下游行業來看,行業企業端的資本開支在加速。目前國內的大煉化公司,如萬華化學等新增的資本開支幾乎都是錨定的有進口替代空間的這些品種,包括像特種工程塑料、高端聚烯烴、高端潤滑油等。2025 年,以上相應領域大概率基本能夠實現自給自足和進口替代。而且按照目前的規劃產能,可能到 2025 年不光能實現進口替代,還會出現出口的一個狀態。但是像精細化工等品種,“卡脖子”的時間可能會更久一些,如一些電子化學品等。以半導體材料為例,它屬於精細化工,總體市場空間國內可能就兩三百億,但涉及到的品種可能有成百上千種,而且每個品種空間都不大。半導體是一個系統工程,缺任何一種材料,工序都無法進行,除非我們在所有的材料中都實現了國產替代,而這個是很有難度的。

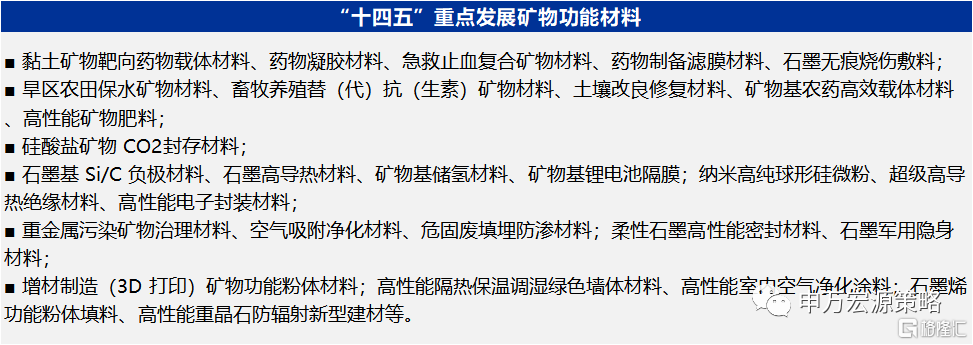

在非金屬礦物方面,中國非金屬礦工業協會也發佈了《非金屬礦行業“十四五”發展規劃及2035年遠景目標》。規劃同樣提到“十四五”期間非金屬礦產品需求處於增長機遇期,主要原因有:1)日化、造紙、塗料、冶金、橡塑等傳統基礎工業領域產業升級帶來的需求;2)農業農村、環境治理、新能源、電子信息、功能填料等新興領域對礦物功能材料的需求;3)國防軍工、生物醫藥、航空航天等領域帶來的需求。規劃提到,“十四五”要建設30個主營業務收入超過5億元、200家主營業務收入超過1億元的規模效益好、示範作用強、產業特色鮮明的國家級非金屬礦資源高效開發利用示範基地和示範企業,行業總產值力爭達到1.2萬億元。同時提升新材料供給水平,圍繞重點領域及新興產業開發礦物功能材料及相關品種,下表中我們也將重點發展的礦物功能材料進行了梳理。根據規劃給出的主要非金屬礦(產品)表觀消費量預測顯示,硅質原料、部分菱鎂礦、石墨和硅藻土的年均增長率都在5%及以上。

圖 2:“十四五”重點發展礦物功能材料

資料來源:《非金屬礦行業“十四五”發展規劃及2035年遠景目標》、申萬宏源研究

圖 3:主要非金屬礦(產品)表觀消費量預測

資料來源:《非金屬礦行業“十四五”發展規劃及2035年遠景目標》、申萬宏源研究

4.化工入園:安全、環保、耦合、聚集

中國石油和化學工業聯合會化工園區工作委員會還特別編制了《化工園區“十四五”規劃指南及2035中長期發展展望》,化工入園在“十四五”時期也是重要議題。其實化工企業入園從2017年、2018年就已經開始。尤其是2019年3·12江蘇鹽城響水爆炸事故發生後,整個市場對於化工安全的關注度一下子高了起來,意識到化工企業入園規範化發展的重要性。當時國內整體化工園區的企業入園率不到20%,其中江浙滬略高(如蘇州可能在40%、浙江可能在60%、上海可能更高)。但是這幾年因為國內舊項目在不斷騰退,新項目全在園區裏面,因此整體上國家化工園區的綜合入園率現在基本已經達到60%-70%。後續這些舊產能還在不斷地搬遷關掉,但這需要一個過程,不能一刀切(把不在園區的產能一刀切讓它關掉會造成整個中游化工品供給波動)。而新的資本開支幾乎全部都在園區內,所以估計可能到2025年,整個國內的化工企業基本上都會在園區內,這應該是一個非常確定的方向。規劃提到,“十四五”期間要打造“65家重點石化基地和專業化工園區”“5個50”,即:建成50個園區科創中心、創建50家“綠色化工園區”、新建50家“智慧化工園區”、制定並頒佈50項化工園區管理與建設標準和培育50家高質量發展示範工程。同時,規劃還指出到2035年,危化品生產企業全部進入規範的化工園區或實現園區化管理。全部化工園區建成智慧化工園區和綠色化工園區。

事實上,化工入園在多份有關化工“十四五”規劃中均有提及。《“十四五”原材料工業發展規劃》中提到要引導合理佈局。優化危險化學品生產佈局,禁止在化工園區外新建、擴建危險化學品生產項目。推動重點流域化工企業搬遷改造,進入合規的化工園區。 在《“十四五”危險化學品安全生產規劃方案》中提到要加強化工園區“十有”發展引導。實施化工園區“一園一策”整體提升。2022年實現有園區總體規劃和產業規劃、有安全管理機構和人員、有“四至”範圍、有周邊土地規劃安全控制線,2024年實現有公用工程和配套公用設施、有封閉化管理、有專用停車場、有信息化平台、有實訓基地、有消防設施。要推動化工園區安全提質升級。在《關於“十四五”推動石化化工行業高質量發展的指導意見》中提到要形成70個左右具有競爭優勢的化工園區。到2025年,化工園區產值佔行業總產值70%以上。

化工園區的規劃出於幾個方面的考慮:安全、環保、產業耦合、規模效應。也正是因為這些因素的作用使得化工入園會天然地屏蔽掉小企業,從而帶來行業集中度的提升。過去化工企業買地成本較低(過去化工園區地理位置都比較偏僻,一畝地可能才賣30萬到50萬),基本靠地方政府招商引資,而現在其實園區也在挑企業。一方面因為現在國家批准的化工園區是有數量限制的,國家級和地方級園區數量總體應該不超過300個。另一方面現在園區的地都很緊俏,像江浙等地的化工用地有的已經高達200萬/畝,小企業資金不足,就無法與資金充裕的大企業競爭,從而天然地被屏蔽和淘汰掉,帶來行業集中度的提升。另外,化工入園帶來的聚集性能夠更好地實現循環資源利用、污染集中治理、各產業間的耦合與協同、信息監控系統的打通(“智慧園區”的建設、實施“工業互聯網+危化安全生產”工程)、方便政府提供金融服務等,從而提升行業整體經營效率。